Αποκτώντας Εμπορικές Πιστώσεις: Εξήγηση Αποκτών, Εκδοτών και Επεξεργαστών Πληρωμών

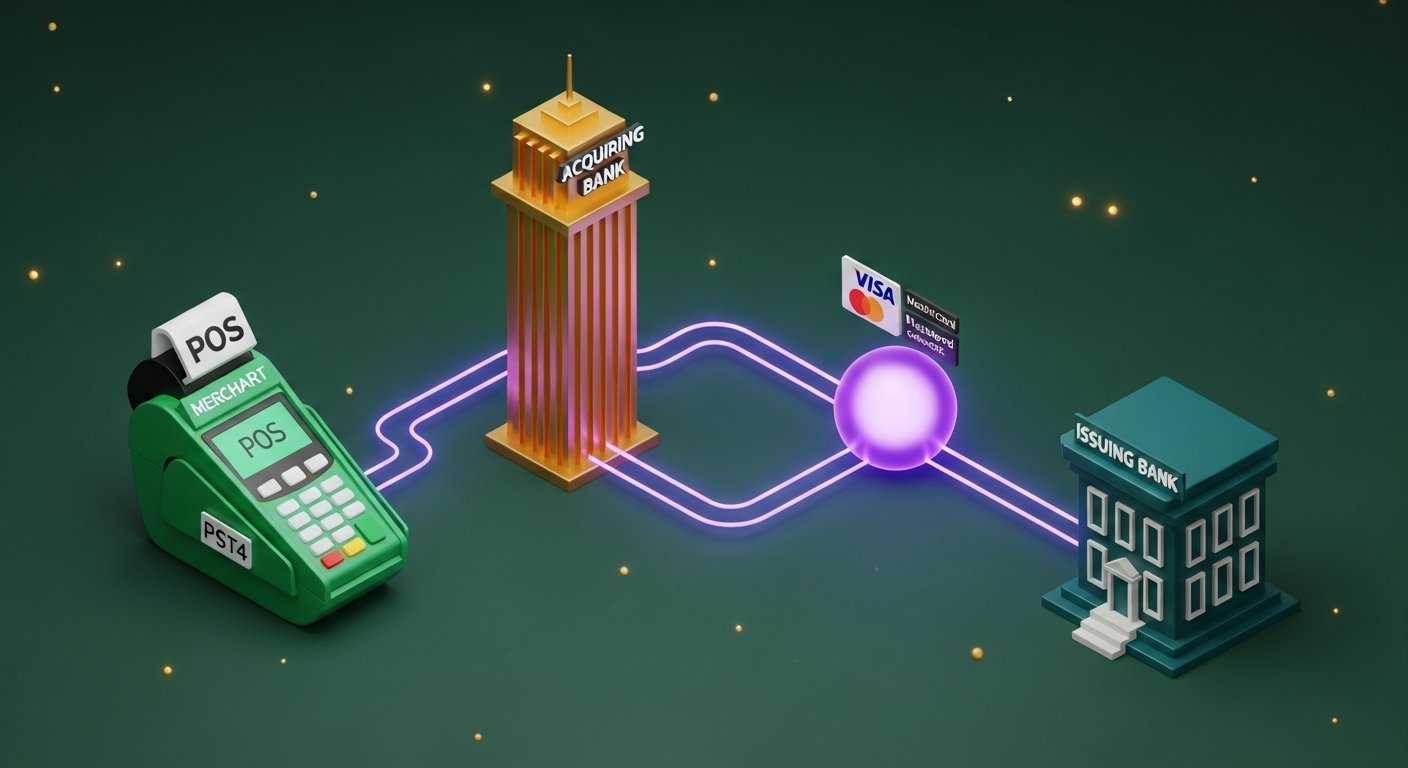

Κάθε φορά που ένας πελάτης πληρώνει με κάρτα, μια αλυσίδα χρηματοπιστωτικών ιδρυμάτων τίθεται σε κίνηση. Αυτός που στην πραγματικότητα καθιστά τον έμπορο ικανό να δεχτεί αυτήν την πληρωμή είναι ο έμπορος-αποκτών. Ο έμπορος-αποκτών είναι η υποδομή που βρίσκεται πίσω από κάθε συναλλαγή με κάρτα, είτε η πώληση πραγματοποιείται σε ένα κατάστημα, σε ένα ταμείο ηλεκτρονικού εμπορίου είτε μέσω μιας εφαρμογής. Για κάθε ιδιοκτήτη επιχείρησης που επιλέγει υποδομή πληρωμών, διαπραγματεύεται χρεώσεις ή συγκρίνει εναλλακτικές λύσεις, η γνώση του πώς λειτουργεί αξίζει τα πέντε λεπτά που θα χρειαστεί.

Τι είναι η απόκτηση εμπόρων

Με απλά λόγια, η αποδοχή από εμπόρους είναι αυτό που στέκει ανάμεσα σε μια επιχείρηση και την ικανότητά της να δέχεται πληρωμές με κάρτα. Μια τράπεζα ή ένα αδειοδοτημένο χρηματοπιστωτικό ίδρυμα παρέχει την υπηρεσία. Αυτό το ίδρυμα είναι ο έμπορος-αποκτών, που μερικές φορές ονομάζεται και αποδέκτρια τράπεζα.

Η αποδέκτρια τράπεζα δεν είναι παθητική. Διατηρεί τον εμπορικό λογαριασμό, ο οποίος είναι ο λογαριασμός κατακράτησης στον οποίο καταλήγουν τα έσοδα από την πληρωμή με κάρτα πριν η επιχείρηση μπορέσει να χρησιμοποιήσει τα χρήματα. Επίσης, εγγράφει την επιχείρηση σε δίκτυα καρτών - Visa, Mastercard - και αναλαμβάνει την οικονομική ευθύνη για οτιδήποτε συμβεί με τις συναλλαγές του εμπόρου. Αυτό περιλαμβάνει αντιστροφές χρεώσεων και ζημίες από απάτη.

Γι' αυτό και δεν πρόκειται απλώς για μια τεχνική συμφωνία. Πριν οποιοσδήποτε έμπορος-αποκτών αποδεχτεί έναν νέο πελάτη, ασφαλίζει την επιχείρηση. Ελέγχει τον όγκο των συναλλαγών, τον κλάδο στον οποίο δραστηριοποιείται η επιχείρηση, το ιστορικό αντιστροφών χρεώσεων, την οικονομική υγεία. Οι πλατφόρμες τυχερών παιχνιδιών, οι ταξιδιωτικές εταιρείες και οι επιχειρήσεις συνδρομής τείνουν να υπόκεινται σε αυστηρότερο έλεγχο και καταλήγουν να πληρώνουν περισσότερα. Ο αγοραστής αναλαμβάνει ρίσκο, επομένως τιμολογεί ανάλογα.

Πώς λειτουργεί η διαδικασία απόκτησης εμπόρων

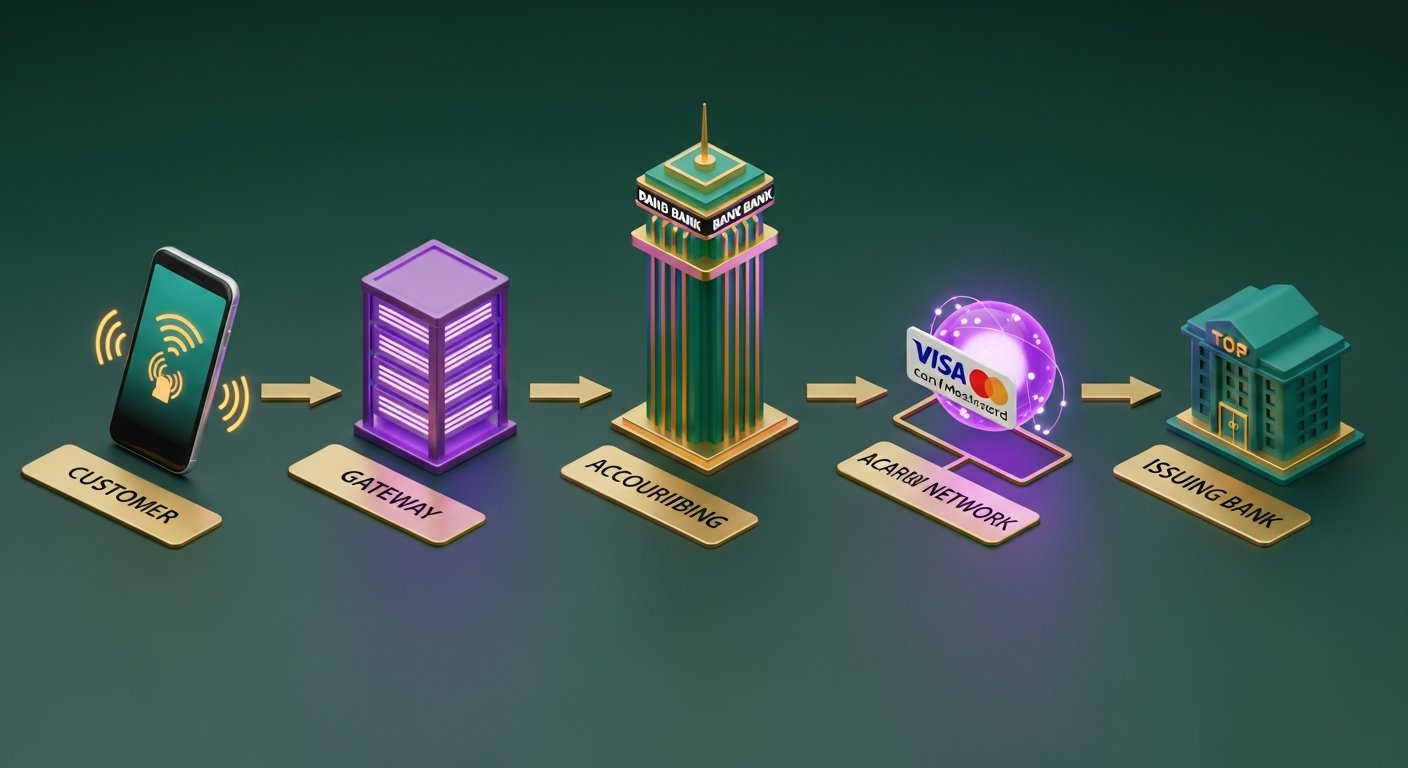

Μια πληρωμή με κάρτα φαίνεται άμεση από την πλευρά του αγοραστή. Πίσω από την οθόνη, συμβαίνουν πέντε βήματα σε περίπου δύο δευτερόλεπτα.

- Ο πελάτης ξεκινά την πληρωμή — πατάει μια κάρτα, εισάγει ένα τσιπ ή πληκτρολογεί τα στοιχεία της κάρτας online. Το τερματικό ή η πύλη πληρωμής καταγράφει τα δεδομένα.

- Η πύλη αποστέλλει δεδομένα στην αποδέκτρια τράπεζα — η πύλη πληρωμών κρυπτογραφεί τις λεπτομέρειες της συναλλαγής και τις δρομολογεί στην αποδέκτρια τράπεζα του εμπόρου. Αυτό γίνεται μέσω της πύλης του αποδέκτη ή μέσω μιας πύλης τρίτου μέρους.

- Ο αποδέκτης δρομολογείται στο δίκτυο καρτών — η αποδέκτρια τράπεζα προωθεί τη συναλλαγή στο σχετικό δίκτυο καρτών: Visa, Mastercard ή Amex. Το δίκτυο καρτών προσδιορίζει την εκδούσα τράπεζα — αυτήν που εξέδωσε την κάρτα του πελάτη.

- Η εκδούσα τράπεζα εγκρίνει ή απορρίπτει την αίτηση — το δίκτυο καρτών διαβιβάζει το αίτημα στην εκδούσα τράπεζα, η οποία ελέγχει τα κεφάλαια, τα σήματα απάτης και την κατάσταση της κάρτας. Μια έγκριση ή απόρριψη επιστρέφει στην ίδια αλυσίδα σε 1-3 δευτερόλεπτα.

- Ακολουθούν η εκκαθάριση και ο διακανονισμός — μόλις εγκριθεί, η συναλλαγή εισέρχεται σε διαδικασία εκκαθάρισης, όπου ο αγοραστής και η εκδούσα τράπεζα συμφωνούν τις λεπτομέρειες. Ο διακανονισμός μετακινεί τα πραγματικά κεφάλαια. Αυτό το μέρος συνήθως διαρκεί 1-3 εργάσιμες ημέρες, αν και ορισμένοι αγοραστές προσφέρουν πλέον επιλογές T+1 ή αυθημερόν.

Ο έμπορος λαμβάνει έναν κωδικό έγκρισης. Ο πελάτης λαμβάνει μια απόδειξη. Τέλος.

Αποδέκτης Εμπόρων vs Επεξεργαστής Πληρωμών: Βασικές Διαφορές

Οι όροι «αποκτών έμπορος» και «επεξεργαστής πληρωμών» χρησιμοποιούνται εναλλακτικά, αλλά δεν είναι το ίδιο πράγμα. Η σύγχυση είναι κατανοητή, καθώς πολλοί πάροχοι πλέον χειρίζονται και τους δύο, αλλά η διάκριση έχει σημασία όταν διαβάζετε μια σύμβαση ή υπολογίζετε το πραγματικό κόστος ανά συναλλαγή.

| Αποκτών Έμπορος | Επεξεργαστής Πληρωμών | |

|---|---|---|

| Βασικός ρόλος | Διατηρεί εμπορικό λογαριασμό, αναλαμβάνει οικονομικό κίνδυνο | Δρομολογεί δεδομένα συναλλαγών μεταξύ των μερών |

| Κανονιστική απαίτηση | Απαιτείται άδεια τραπεζικής ή συμμετοχή σε δίκτυο καρτών | Χαμηλότερο κανονιστικό όριο — δεν απαιτείται τραπεζική άδεια |

| Σχέση με τον έμπορο | Διακρατεί κεφάλαια, ορίζει όρους αποδοχής, αναλαμβάνει την κάλυψη κινδύνου | Χειρίζεται την τεχνολογία συναλλαγών και τη μεταφορά δεδομένων |

| Έκθεση σε κίνδυνο | Αντιστροφές χρεώσεων, απάτη, αφερεγγυότητα εμπόρου | Ελάχιστος άμεσος οικονομικός κίνδυνος |

| Παραδείγματα | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (ως επεξεργαστής), Braintree, Adyen (ως επεξεργαστής) |

Στην πράξη, ο επεξεργαστής πληρωμών βρίσκεται μεταξύ της πύλης πληρωμών και της αποδέκτριας τράπεζας, χειριζόμενος την τεχνική δρομολόγηση των δεδομένων της κάρτας. Ο αποδέκτης κατέχει τα χρήματα και τη σχέση.

Πάροχοι υπηρεσιών πληρωμών όπως οι Stripe, Adyen, Checkout.com και Square λειτουργούν τόσο ως επεξεργαστές όσο και ως αγοραστές. Θέτουν τους εμπόρους υπό τη δική τους άδεια απόκτησης, γι' αυτό και η ένταξη σε αυτούς διαρκεί λίγα λεπτά αντί για εβδομάδες που συνήθως απαιτεί μια άμεση σχέση απόκτησης.

Αποκτώσα Τράπεζα έναντι Εκδότριας Τράπεζας: Ποια είναι η διαφορά

Κάθε συναλλαγή με κάρτα αγγίζει δύο τράπεζες. Οι περισσότεροι άνθρωποι γνωρίζουν τη μία από αυτές — απλώς δεν το συνειδητοποιούν.

Η αποδέκτρια τράπεζα είναι η τράπεζα του εμπόρου. Μετά την ολοκλήρωση μιας συναλλαγής, λαμβάνει τα έσοδα από την πληρωμή με κάρτα από το δίκτυο καρτών και τα καταθέτει στον λογαριασμό εμπόρου.

Η εκδούσα τράπεζα είναι η τράπεζα του κατόχου της κάρτας — το ίδρυμα που εξέδωσε την Visa ή Mastercard που χρησιμοποίησε ο πελάτης. Όταν λαμβάνεται ένα αίτημα πληρωμής, η εκδούσα τράπεζα αποφασίζει εάν θα το εγκρίνει ή θα το απορρίψει με βάση τα διαθέσιμα κεφάλαια, τη βαθμολόγηση απάτης και την κατάσταση της κάρτας.

| Απορροφούσα Τράπεζα | Εκδότρια Τράπεζα | |

|---|---|---|

| Ποιανού τράπεζα είναι; | του εμπόρου | Του κατόχου της κάρτας |

| Ρόλος σε μια συναλλαγή | Λαμβάνει και παρακρατεί έσοδα από πληρωμές | Εγκρίνει ή απορρίπτει τη συναλλαγή |

| Ποιος φέρει τον κίνδυνο αντιστροφής χρέωσης; | Αποκτών (αρχικά) | Ο εκδότης επιβάλλει κανόνες αντιστροφής χρέωσης |

| Παραδείγματα | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (ως εκδότης καρτών) |

Και οι δύο τράπεζες είναι εγγεγραμμένα μέλη του δικτύου καρτών. Αυτή η κοινή ιδιότητα μέλους τους επιτρέπει να ανταλλάσσουν δεδομένα και κεφάλαια σε πραγματικό χρόνο σε εκατομμύρια συναλλαγές καθημερινά.

Ποιες υπηρεσίες παρέχει ένας Merchant Acquirer

Οι αγοραστές κάνουν περισσότερα από το να διατηρούν έναν εμπορικό λογαριασμό. Μια τυπική σχέση απόκτησης καλύπτει:

- Δημιουργία και διαχείριση λογαριασμού εμπόρου — ο ειδικός λογαριασμός που λαμβάνει τα έσοδα από πληρωμές με κάρτα

- Πρόσβαση σε πύλη πληρωμής — είτε η ίδια η πύλη του αγοραστή είτε υποστήριξη ενσωμάτωσης για πύλη τρίτων

- Παρακολούθηση απάτης — βαθμολόγηση κινδύνου σε πραγματικό χρόνο για τον εντοπισμό ύποπτων συναλλαγών πριν από την εκκαθάρισή τους

- Διαχείριση αντιστροφών χρέωσης και διαφορών — εκτέλεση της διαδικασίας όταν ένας κάτοχος κάρτας αμφισβητεί μια χρέωση με την εκδούσα τράπεζα

- Οδηγίες συμμόρφωσης με το PCI DSS — βοηθώντας τους εμπόρους να πληρούν τις απαιτήσεις του Προτύπου Ασφάλειας Δεδομένων του Κλάδου Καρτών Πληρωμών

- Αναφορές διακανονισμού και συμφωνίας — ημερήσιες ή εβδομαδιαίες αναλύσεις συναλλαγών, χρεώσεων και καθαρών πληρωμών

- Πολυνομισματική και διεθνής αποδοχή συναλλαγών — λήψη πληρωμών με κάρτα σε πολλά νομίσματα σε διαφορετικές αγορές

- Μετατροπή συναλλάγματος — δυναμική μετατροπή συναλλάγματος (DCC) για κατόχους διεθνών καρτών που επιθυμούν να πληρώσουν στο εθνικό τους νόμισμα

Η ποιότητα διαχείρισης αντιστροφών χρεώσεων ποικίλλει σημαντικά μεταξύ των αγοραστών. Για τις επιχειρήσεις που δραστηριοποιούνται σε κατηγορίες υψηλότερου κινδύνου, είναι συχνά αυτό που καθορίζει την απόφαση.

Τέλη Αποκτήσεως Συναλλαγών και Μοντέλα Τιμολόγησης

Οι χρεώσεις απόκτησης εμπορικών συναλλαγών διακρίνονται σε τρία επίπεδα, ακόμη και όταν η κατάστασή σας εμφανίζει ένα μόνο ποσοστό.

| Στοιχείο τελών | Τι είναι | Ποιος το παίρνει | Τυπικό εύρος |

|---|---|---|---|

| Τέλος ανταλλαγής | Βασικό κόστος συναλλαγής, που καθορίζεται από τα δίκτυα καρτών | Εκδούσα τράπεζα | 0,2%–2%+ ανά συναλλαγή |

| Τέλος προγράμματος | Τέλος πρόσβασης δικτύου | Visa / Mastercard | 0,1%–0,3% |

| Περιθώριο κέρδους αγοραστή | Το κέρδος της αποκτώσας τράπεζας από τη συναλλαγή | Απορροφούσα τράπεζα | 0,1%–0,5% |

| Μικτή τιμή | Και τα τρία μαζί σε μία τιμή | Ο έμπορος πληρώνει τα πάντα | 1,5%–3,5% |

Οι περισσότεροι μικροί έμποροι επιτυγχάνουν μια μεικτή τιμή : ένα σταθερό ποσοστό που συνδυάζει τις ανταλλαγές, τις χρεώσεις του συστήματος και τις αμοιβές του αγοραστή. Απλό στον προϋπολογισμό, αλλά αδιαφανές. Δεν μπορείτε να καταλάβετε πόσο από αυτό το 2,5% εισρέει στην εκδότρια τράπεζα σε αντίθεση με το να παραμείνετε στον αγοραστή σας.

Οι μεγαλύτεροι έμποροι διαπραγματεύονται την τιμολόγηση ανταλλαγής++ (cost-plus). Οι πραγματικές χρεώσεις ανταλλαγής και προγράμματος περνούν στο κόστος, με ένα σταθερό περιθώριο αγοραστή που προστίθεται επιπλέον. Πιο δύσκολο να συμβιβαστεί, αλλά σημαντικά φθηνότερο σε όγκο. Επίσης, φέρνει στο φως κάτι που κρύβει η μικτή τιμολόγηση: όταν ένας πελάτης πληρώνει με μια premium κάρτα ανταμοιβών, η τιμή ανταλλαγής σε αυτήν την κάρτα είναι υψηλότερη από μια τυπική χρεωστική κάρτα.

Άλλες χρεώσεις που πρέπει να προσέξετε: μηνιαίες χρεώσεις, ελάχιστες μηνιαίες χρεώσεις, τέλη μη συμμόρφωσης με το PCI και τέλη αντιστροφής χρέωσης που κυμαίνονται περίπου στα 10–25 £ ανά αμφισβητούμενη συναλλαγή. Σε αυτές τις περιπτώσεις, οι αγοραστές ανακτούν σιωπηλά περιθώριο κέρδους σε μικρότερους λογαριασμούς.

Πώς να επιλέξετε τον κατάλληλο Merchant Acquirer

Δεν ταιριάζει κάθε αγοραστής σε κάθε επιχείρηση. Επτά πράγματα που αξίζει να ελέγξετε:

- Γεωγραφική κάλυψη — ο αγοραστής αποκτά απευθείας στις χώρες στις οποίες βρίσκονται οι πελάτες σας; Η άμεση απόκτηση σε μια αγορά κοστίζει λιγότερο και εξοφλείται ταχύτερα από ό,τι σε διασυνοριακό επίπεδο.

- Υποστηριζόμενες μέθοδοι πληρωμής — Οι κάρτες Visa και Mastercard είναι διαθέσιμες. Ελέγξτε για Amex, JCB, τοπικές επιλογές όπως iDEAL ή Bancontact, ψηφιακά πορτοφόλια (Apple Pay, Google Pay) και BNPL.

- Διαφάνεια μοντέλου τιμολόγησης — οι μικτές τιμές είναι προβλέψιμες. Το interchange++ εξοικονομεί χρήματα σε μεγάλο βαθμό. Ζητήστε έναν πλήρη πίνακα χρεώσεων πριν δεσμευτείτε για οτιδήποτε.

- Ταχύτητα διακανονισμού — Το T+1 έχει σημασία για τη ροή μετρητών. Ορισμένοι αγοραστές επιλέγουν ως προεπιλογή το T+2 ή το T+3, γεγονός που προσθέτει περιττή καθυστέρηση.

- Εργαλεία διαχείρισης αντιστροφών χρέωσης — υποστήριξη εκπροσώπησης, συστήματα έγκαιρης προειδοποίησης (Visa RDR, Mastercard CDRN) και ειδοποιήσεις πριν από την αντιστροφή χρέωσης μειώνουν σημαντικά τις απώλειες από διαφορές.

- Όροι σύμβασης — η μακροπρόθεσμη δέσμευση (12–36 μήνες με τέλη πρόωρης λήξης) είναι συνηθισμένη. Τα κυλιόμενα μηνιαία συμβόλαια σας δίνουν περισσότερο περιθώριο για κινήσεις.

- Επιλογές ενσωμάτωσης — REST API, φιλοξενούμενη σελίδα πληρωμών, υποστήριξη τερματικού POS και διαθεσιμότητα plugin για WooCommerce και Shopify.

Συμμόρφωση με το PCI DSS στην Merchant Acquiring

Το PCI DSS είναι το Πρότυπο Ασφάλειας Δεδομένων του Κλάδου Καρτών Πληρωμών, ένα υποχρεωτικό πλαίσιο ασφαλείας για κάθε επιχείρηση ή χρηματοπιστωτικό ίδρυμα που έρχεται σε επαφή με δεδομένα καρτών. Η αποδέκτρια τράπεζά σας επιβάλλει τη συμμόρφωση και η αγνόησή του συνεπάγεται πραγματικό κόστος.

Υπάρχουν τέσσερα επίπεδα συμμόρφωσης, με βάση τον ετήσιο όγκο συναλλαγών:

- Επίπεδο 1 — περισσότερες από 6 εκατομμύρια συναλλαγές με κάρτα ετησίως. Ετήσιος επιτόπιος έλεγχος από Πιστοποιημένο Αξιολογητή Ασφαλείας (QSA).

- Επίπεδο 2 — 1–6 εκατομμύρια συναλλαγές. Ετήσιο ερωτηματολόγιο αυτοαξιολόγησης (SAQ) συν τριμηνιαίες σαρώσεις δικτύου.

- Επίπεδο 3 — 20.000–1 εκατομμύριο συναλλαγές ηλεκτρονικού εμπορίου. SAQ και τριμηνιαίες σαρώσεις.

- Επίπεδο 4 — λιγότερες από 20.000 συναλλαγές ηλεκτρονικού εμπορίου. Απλοποιημένο SAQ και τριμηνιαίες σαρώσεις.

Οι περισσότερες μικρές διαδικτυακές επιχειρήσεις βρίσκονται στο Επίπεδο 4. Χρησιμοποιήστε μια φιλοξενούμενη σελίδα πληρωμών ή ένα PSP όπως το Stripe που χειρίζεται δεδομένα καρτών στους δικούς του διακομιστές και το εύρος PCI σας συρρικνώνεται σημαντικά — δεν αποθηκεύετε ούτε μεταδίδετε ακατέργαστα δεδομένα καρτών.

Συνέπειες μη συμμόρφωσης: πρόστιμα δικτύου καρτών που επιβάλλονται από τον αποδέκτη σας (συνήθως 5.000$–100.000$ ανά μήνα), υψηλότερες χρεώσεις συναλλαγών και τελικά απώλεια του δικαιώματος αποδοχής πληρωμών με κάρτα. Οι αποδέκτες επιβάλλουν αυστηρά τη συμμόρφωση επειδή μια παραβίαση στο σύστημα ενός εμπόρου καταγράφεται στα βιβλία τους.

Κρυπτογραφικές πληρωμές ως εναλλακτική λύση στην απόκτηση εμπόρων

Η δημιουργία ενός παραδοσιακού εμπορικού αποδέκτη απαιτεί χρόνο και συνοδεύεται από όρους: μια τραπεζική σχέση, μια διαδικασία αξιολόγησης, διατραπεζικές προμήθειες σε κάθε συναλλαγή, υποχρέωση αντιστροφής χρέωσης, υποχρεώσεις PCI DSS. Για τις επιχειρήσεις που πωλούν σε διασυνοριακό επίπεδο, οι χρεώσεις μετατροπής συναλλάγματος συσσωρεύονται επιπλέον.

Τα κρυπτονομίσματα παρακάμπτουν εντελώς τον αγοραστή. Δεν υπάρχει τράπεζα στη μέση, ούτε δίκτυο καρτών, ούτε ανταλλακτήριο. Και επειδή οι συναλλαγές blockchain είναι μη αναστρέψιμες, δεν υπάρχουν αντιστροφές χρεώσεων — κάτι που αποτελεί μια σημαντική αλλαγή για τους εμπόρους σε κλάδους υψηλού κινδύνου ή για εκείνους με πελάτες διασκορπισμένους σε πολλές χώρες.

Τα χρήματα μετακινούνται απευθείας από τον αγοραστή στον πωλητή. Κανείς δεν τα κρατάει όλη τη νύχτα. Οι χρεώσεις δεν αλλάζουν με βάση το πού ζει ο πελάτης ή σε ποιο νόμισμα βρίσκεται το πορτοφόλι του. Για μια επιχείρηση όπου οι διασυνοριακές χρεώσεις καρτών μειώνουν αθόρυβα τα περιθώρια κέρδους, αυτό αθροίζεται.

Η λειτουργία μιας πύλης πληρωμών με κρυπτονομίσματα απαιτεί πολύ λιγότερο χρόνο από μια σχέση άμεσης απόκτησης. Αν ζυγίζετε σοβαρά την επιλογή, η ανάγνωση των πλεονεκτημάτων μιας πύλης πληρωμών με κρυπτονομίσματα — χωρίς αντιστροφές χρεώσεων, χαμηλότερο κόστος ανά συναλλαγή, ταχύτερη διεθνώς διευθέτηση — σας δίνει μια χρήσιμη βάση για σύγκριση.

Όσον αφορά το ερώτημα ποιος πάροχος, η επιλογή μιας πύλης πληρωμών κρυπτονομισμάτων με υποστήριξη πολλαπλών στοιχείων, αυτόματη μετατροπή fiat και ένα καθαρό API είναι αυτό για το οποίο καταλήγουν να βελτιστοποιούν οι περισσότεροι προγραμματιστές και έμποροι.

Η Plisio χειρίζεται Bitcoin, Ethereum, Litecoin, USDT και περισσότερα από δώδεκα άλλα περιουσιακά στοιχεία με σταθερό επιτόκιο 0,5%. Δεν υπάρχει KYC εμπόρου, δεν υπάρχουν μηνιαίες χρεώσεις και ο κίνδυνος αντιστροφής χρέωσης είναι δομικά αδύνατος.

Σύναψη

Η υπηρεσία αποδοχής καρτών από εμπόρους είναι το οικονομικό επίπεδο που καθιστά τις πληρωμές με κάρτα λειτουργικές. Η τράπεζα αποδοχής διατηρεί τον λογαριασμό εμπόρου, απορροφά τον κίνδυνο αντιστροφών χρεώσεων και απάτης και μεταφέρει τα κεφάλαια στην επιχείρηση μετά την ολοκλήρωση κάθε συναλλαγής. Γνωρίζοντας πού εντάσσεται ο έμπορος-αποκτών - ξεχωριστά από τον επεξεργαστή πληρωμών, στην αντίθετη πλευρά από την εκδούσα τράπεζα, υπόλογος σε δίκτυα καρτών όπως η Visa και η Mastercard - δίνει σε κάθε ιδιοκτήτη επιχείρησης μια πιο σαφή εικόνα για το κόστος και τις επιλογές του.

Για τις περισσότερες επιχειρήσεις, η αποδοχή καρτών από εμπόρους είναι το κατάλληλο μοντέλο για την αποδοχή εγχώριων καρτών. Αυξάνεται η χρήση του για διεθνείς πληρωμές, κατηγορίες υψηλού κινδύνου και όποιον θέλει να εξαλείψει την έκθεση σε αντιστροφές χρέωσης. Οι πληρωμές με κρυπτονομίσματα δεν θα αντικαταστήσουν την αποδοχή σε κάθε περίπτωση, αλλά για τον κατάλληλο έμπορο προσφέρουν μια πραγματικά απλούστερη διαδρομή για την αποδοχή πληρωμών παγκοσμίως.