การรับชำระเงินจากร้านค้า: ผู้รับชำระเงิน ผู้ออกบัตร และผู้ประมวลผลการชำระเงิน (อธิบายโดยละเอียด)

ทุกครั้งที่ลูกค้าชำระเงินด้วยบัตรเครดิต ระบบการเงินต่างๆ จะเริ่มทำงาน แต่ผู้ที่ทำให้ร้านค้าสามารถรับชำระเงินได้นั้นคือผู้ให้บริการรับชำระเงิน (Merchant Acquisitioner หรือ Merchant Acquisitioner) โครงสร้างพื้นฐานที่อยู่เบื้องหลังธุรกรรมบัตรเครดิตทุกครั้ง ไม่ว่าการขายจะเกิดขึ้นในร้านค้า การชำระเงินผ่านเว็บไซต์ หรือแอปพลิเคชัน สำหรับเจ้าของธุรกิจที่กำลังเลือกใช้โครงสร้างพื้นฐานการชำระเงิน เจรจาค่าธรรมเนียม หรือเปรียบเทียบทางเลือกต่างๆ การทำความเข้าใจวิธีการทำงานนั้นคุ้มค่ากับเวลาเพียงห้านาที

การรับชำระเงินจากร้านค้า (Merchant Acquisition) คืออะไร?

กล่าวโดยสรุป การรับชำระเงินจากร้านค้าคือสิ่งที่อยู่ระหว่างธุรกิจกับความสามารถในการรับชำระเงินด้วยบัตร ธนาคารหรือสถาบันการเงินที่ได้รับอนุญาตเป็นผู้ให้บริการนี้ สถาบันนั้นเรียกว่าผู้รับชำระเงินจากร้านค้า หรือบางครั้งเรียกว่าธนาคารผู้รับชำระเงิน

ธนาคารผู้รับชำระเงินไม่ได้เป็นเพียงธนาคารที่อยู่เฉยๆ ธนาคารนี้ถือบัญชีร้านค้า ซึ่งเป็นบัญชีพักเงินที่รับชำระเงินผ่านบัตรก่อนที่ธุรกิจจะสามารถใช้เงินนั้นได้จริง นอกจากนี้ ธนาคารยังทำหน้าที่ลงทะเบียนธุรกิจกับเครือข่ายบัตรเครดิต เช่น Visa และ Mastercard และรับผิดชอบทางการเงินต่อทุกสิ่งที่เกิดขึ้นกับธุรกรรมของร้านค้า ซึ่งรวมถึงการเรียกคืนเงินและการสูญเสียจากธุรกรรมฉ้อโกงด้วย

ด้วยเหตุนี้ นี่จึงไม่ใช่แค่การจัดการทางเทคนิคเท่านั้น ก่อนที่ผู้ให้บริการรับชำระเงินจะยอมรับลูกค้ารายใหม่ พวกเขาจะต้องตรวจสอบธุรกิจนั้นอย่างละเอียด ตรวจสอบปริมาณการทำธุรกรรม ประเภทอุตสาหกรรม ประวัติการเรียกคืนเงิน และสถานะทางการเงิน แพลตฟอร์มการพนัน บริษัทท่องเที่ยว และธุรกิจแบบสมัครสมาชิกมักจะได้รับการตรวจสอบอย่างเข้มงวดกว่าและต้องจ่ายค่าธรรมเนียมสูงกว่า ผู้ให้บริการรับชำระเงินจึงรับความเสี่ยงไปด้วย ดังนั้นจึงกำหนดราคาตามนั้น

ขั้นตอนการรับชำระเงินของร้านค้าทำงานอย่างไร

การชำระเงินด้วยบัตรดูเหมือนจะเกิดขึ้นทันทีจากฝั่งผู้ซื้อ แต่เบื้องหลังหน้าจอ มีขั้นตอนห้าขั้นตอนที่เกิดขึ้นในเวลาประมาณสองวินาที

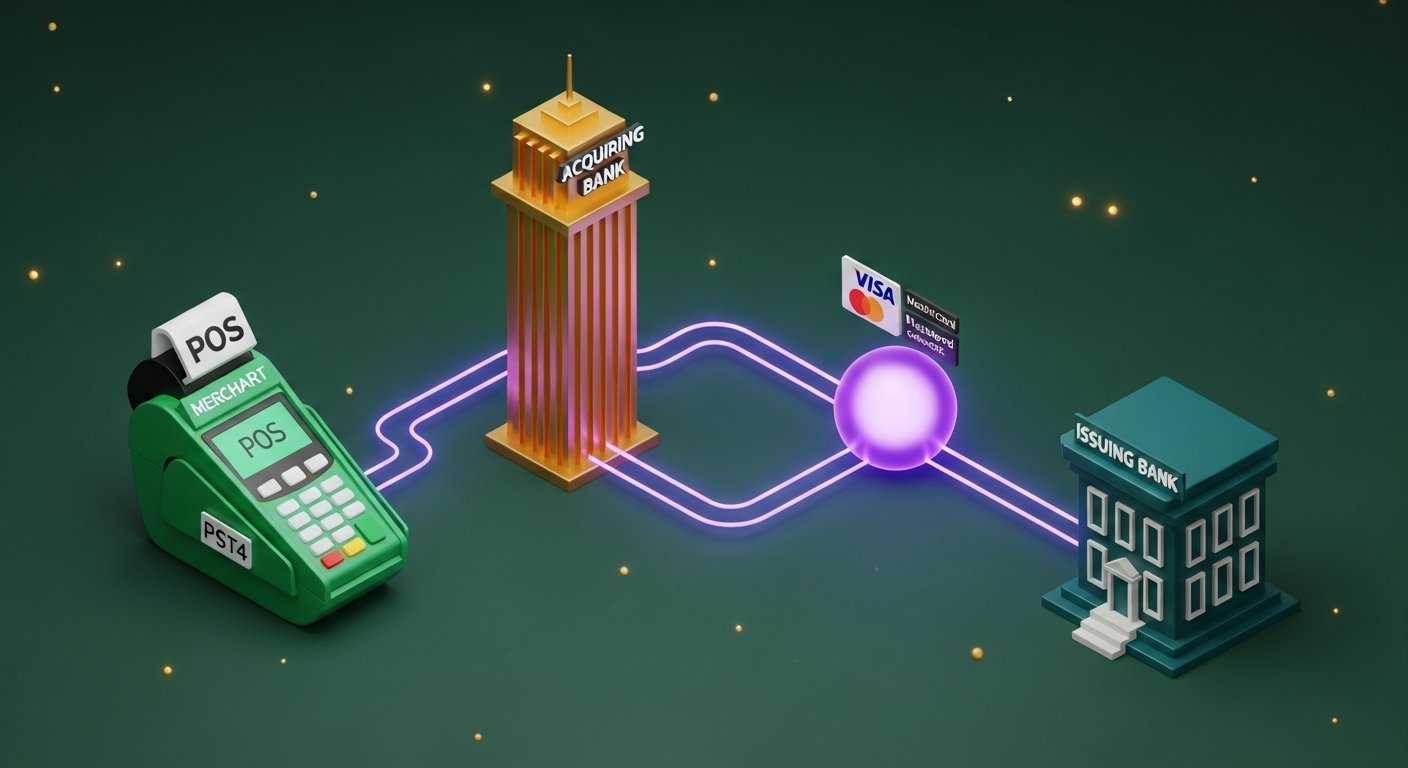

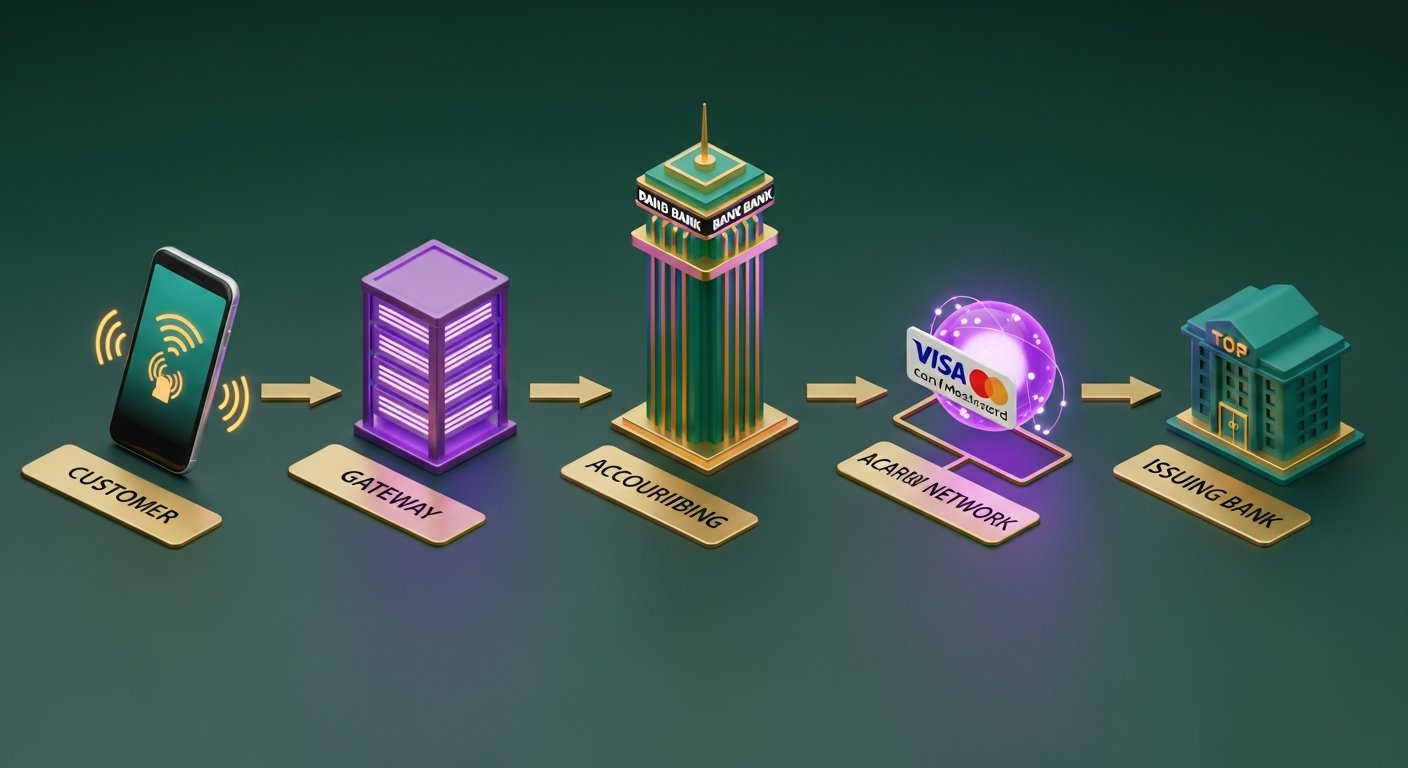

- ลูกค้าเป็นผู้เริ่มต้นการชำระเงิน — แตะบัตร ใส่ชิป หรือกรอกรายละเอียดบัตรออนไลน์ เครื่องรับชำระเงินหรือเกตเวย์การชำระเงินจะบันทึกข้อมูลนั้น

- เกตเวย์จะส่งข้อมูลไปยังธนาคารผู้รับชำระเงิน โดยเกตเวย์การชำระเงินจะเข้ารหัสรายละเอียดการทำธุรกรรมและส่งต่อไปยังธนาคารผู้รับชำระเงินของร้านค้า ขั้นตอนนี้อาจผ่านเกตเวย์ของธนาคารผู้รับชำระเงินเองหรือเกตเวย์ของบุคคลที่สาม

- ธนาคาร ผู้รับชำระเงินจะส่งต่อธุรกรรมไปยังเครือข่ายบัตร — ธนาคารผู้รับชำระเงินจะส่งต่อธุรกรรมไปยังเครือข่ายบัตรที่เกี่ยวข้อง ได้แก่ Visa, Mastercard หรือ Amex เครือข่ายบัตรจะระบุธนาคารผู้ออกบัตร — ธนาคารที่ออกบัตรให้กับลูกค้า

- ธนาคารผู้ออกบัตรอนุมัติหรือปฏิเสธ – เครือข่ายบัตรจะส่งคำขอไปยังธนาคารผู้ออกบัตร ซึ่งจะตรวจสอบเงินทุน สัญญาณการฉ้อโกง และสถานะบัตร การอนุมัติหรือการปฏิเสธจะส่งกลับมายังระบบเดิมภายใน 1-3 วินาที

- ขั้น ตอนต่อไปคือการหักบัญชีและการชำระเงิน — เมื่อได้รับอนุมัติแล้ว ธุรกรรมจะเข้าสู่ขั้นตอนการหักบัญชี ซึ่งผู้รับและธนาคารผู้ออกบัตรจะตรวจสอบรายละเอียดให้ตรงกัน การชำระเงินจะดำเนินการโอนเงินจริง โดยปกติขั้นตอนนี้จะใช้เวลา 1-3 วันทำการ แต่ปัจจุบันผู้รับบางรายเสนอตัวเลือกแบบ T+1 หรือแบบชำระเงินภายในวันเดียวกัน

ผู้ขายได้รับรหัสอนุมัติ ลูกค้าได้รับใบเสร็จ เสร็จเรียบร้อย

ผู้รับชำระเงินจากร้านค้า กับ ผู้ประมวลผลการชำระเงิน: ความแตกต่างที่สำคัญ

คำว่า "ผู้รับชำระเงินจากร้านค้า" และ "ผู้ประมวลผลการชำระเงิน" มักถูกใช้สลับกันไปมา แต่จริงๆ แล้วไม่ใช่สิ่งเดียวกัน ความสับสนนี้เป็นเรื่องที่เข้าใจได้ เนื่องจากผู้ให้บริการหลายรายในปัจจุบันจัดการทั้งสองอย่าง แต่ความแตกต่างนี้มีความสำคัญเมื่อคุณอ่านสัญญาหรือคำนวณต้นทุนต่อธุรกรรมที่แท้จริงของคุณ

| ผู้รับชำระเงินจากร้านค้า | ผู้ประมวลผลการชำระเงิน | |

|---|---|---|

| บทบาทหลัก | ถือครองบัญชีผู้ค้า และรับความเสี่ยงทางการเงิน | ส่งต่อข้อมูลการทำธุรกรรมระหว่างคู่สัญญา |

| ข้อกำหนดด้านกฎระเบียบ | ต้องมีใบอนุญาตประกอบธุรกิจธนาคารหรือเป็นสมาชิกเครือข่ายบัตรเครดิต | เกณฑ์การกำกับดูแลที่ต่ำกว่า — ไม่จำเป็นต้องมีใบอนุญาตประกอบธุรกิจธนาคาร |

| ความสัมพันธ์กับพ่อค้า | ถือครองเงินทุน กำหนดเงื่อนไขการยอมรับ และรับประกันความเสี่ยง | จัดการเทคโนโลยีการทำธุรกรรมและการถ่ายโอนข้อมูล |

| ความเสี่ยงต่อการสัมผัส | การเรียกคืนเงิน, การฉ้อโกง, การล้มละลายของร้านค้า | ความเสี่ยงทางการเงินโดยตรงมีน้อยมาก |

| ตัวอย่าง | บาร์เคลย์การ์ด, เวิลด์เพย์, ลอยด์ส คาร์ดเน็ต | Stripe (ในฐานะผู้ประมวลผล), Braintree, Adyen (ในฐานะผู้ประมวลผล) |

ในทางปฏิบัติ ตัวประมวลผลการชำระเงินจะอยู่ระหว่างเกตเวย์การชำระเงินและธนาคารผู้รับชำระเงิน โดยทำหน้าที่จัดการการส่งต่อข้อมูลบัตรในเชิงเทคนิค ส่วนผู้รับชำระเงินจะเป็นผู้ถือเงินและรักษาความสัมพันธ์กับธนาคาร

ผู้ให้บริการชำระเงิน เช่น Stripe, Adyen, Checkout.com และ Square ทำหน้าที่ทั้งเป็นผู้ประมวลผลและผู้รับชำระเงิน พวกเขาจะให้ร้านค้าอยู่ภายใต้ใบอนุญาตการรับชำระเงินของตนเอง ซึ่งเป็นเหตุผลว่าทำไมการเริ่มต้นใช้งานกับพวกเขาจึงใช้เวลาเพียงไม่กี่นาที แทนที่จะใช้เวลาหลายสัปดาห์เหมือนกับการติดต่อกับผู้รับชำระเงินโดยตรงทั่วไป

ธนาคารผู้รับโอน กับ ธนาคารผู้ออกบัตร: แตกต่างกันอย่างไร

ทุกธุรกรรมผ่านบัตรเครดิตเกี่ยวข้องกับธนาคารสองแห่ง คนส่วนใหญ่รู้จักธนาคารแห่งใดแห่งหนึ่ง เพียงแต่พวกเขาอาจไม่รู้ตัว

ธนาคารผู้รับโอน คือธนาคารของร้านค้า หลังจากที่การทำธุรกรรมเสร็จสมบูรณ์ ธนาคารผู้รับโอนจะได้รับเงินค่าชำระเงินผ่านบัตรจากเครือข่ายบัตรและโอนเข้าบัญชีของร้านค้า

ธนาคารผู้ออกบัตร คือธนาคารของผู้ถือบัตร ซึ่งเป็นสถาบันที่ออกบัตรวีซ่าหรือมาสเตอร์การ์ดที่ลูกค้าใช้รูด เมื่อมีคำขอชำระเงินเข้ามา ธนาคารผู้ออกบัตรจะตัดสินใจว่าจะอนุมัติหรือปฏิเสธคำขอโดยพิจารณาจากยอดเงินคงเหลือ คะแนนความเสี่ยงการฉ้อโกง และสถานะของบัตร

| ธนาคารผู้รับโอน | ธนาคารผู้ออกบัตร | |

|---|---|---|

| ธนาคารนี้เป็นของใคร? | ของพ่อค้า | ของผู้ถือบัตร |

| บทบาทในธุรกรรม | รับและเก็บรักษาเงินที่ได้รับจากการชำระเงิน | อนุมัติหรือปฏิเสธธุรกรรม |

| ใครเป็นผู้รับความเสี่ยงจากการเรียกคืนเงิน? | ผู้ซื้อ (ในเบื้องต้น) | ผู้ออกหลักทรัพย์บังคับใช้กฎการเรียกคืนเงิน |

| ตัวอย่าง | บาร์เคลย์การ์ด, เวิลด์เพย์, บริการร้านค้าของเชส | HSBC, Lloyds, Monzo, Chase (ในฐานะผู้ออกบัตร) |

ธนาคารทั้งสองแห่งเป็นสมาชิกเครือข่ายบัตรที่จดทะเบียนแล้ว การเป็นสมาชิกเครือข่ายเดียวกันนี้เองที่ทำให้พวกเขาสามารถแลกเปลี่ยนข้อมูลและเงินทุนแบบเรียลไทม์ได้ในธุรกรรมนับล้านรายการต่อวัน

ผู้ให้บริการรับชำระเงินจากร้านค้า (Merchant Acquirer) ให้บริการอะไรบ้าง

ผู้ให้บริการรับชำระเงินไม่ได้มีแค่หน้าที่เก็บรักษาบัญชีร้านค้าไว้เท่านั้น ความสัมพันธ์มาตรฐานกับผู้ให้บริการรับชำระเงินครอบคลุมถึง:

- การตั้งค่าและการจัดการบัญชีร้านค้า — บัญชีเฉพาะที่รับเงินจากการชำระเงินด้วยบัตร

- การเข้าถึงเกตเวย์การชำระเงิน — ไม่ว่าจะเป็นเกตเวย์ของผู้รับชำระเงินเอง หรือการรองรับการผสานรวมสำหรับเกตเวย์ของบุคคลที่สาม

- การตรวจสอบการฉ้อโกง — การประเมินความเสี่ยงแบบเรียลไทม์เพื่อตรวจจับธุรกรรมที่น่าสงสัยก่อนที่จะดำเนินการเสร็จสิ้น

- การจัดการการเรียกคืนเงินและการจัดการข้อพิพาท — ดำเนินการตามขั้นตอนเมื่อผู้ถือบัตรโต้แย้งการเรียกเก็บเงินกับธนาคารผู้ออกบัตร

- คำแนะนำเกี่ยวกับการปฏิบัติตามมาตรฐาน PCI DSS — ช่วยให้ผู้ค้าปฏิบัติตามข้อกำหนดมาตรฐานความปลอดภัยข้อมูลบัตรชำระเงิน (Payment Card Industry Data Security Standard) ได้

- การรายงานการชำระบัญชีและการกระทบยอด — รายละเอียดรายวันหรือรายสัปดาห์ของธุรกรรม ค่าธรรมเนียม และการจ่ายเงินสุทธิ

- การรับชำระเงินหลายสกุลเงินและระหว่างประเทศ — รับชำระเงินด้วยบัตรในหลายสกุลเงินในตลาดต่างๆ

- การแปลงสกุลเงิน — การแปลงสกุลเงินแบบไดนามิก (DCC) สำหรับผู้ถือบัตรต่างประเทศที่ต้องการชำระเงินด้วยสกุลเงินของประเทศตนเอง

คุณภาพการจัดการการเรียกคืนเงิน (Chargeback management) แตกต่างกันอย่างมากในแต่ละผู้ให้บริการรับชำระเงิน สำหรับธุรกิจที่อยู่ในกลุ่มที่มีความเสี่ยงสูง นี่มักเป็นปัจจัยสำคัญในการตัดสินใจ

ค่าธรรมเนียมการรับชำระเงินจากร้านค้าและรูปแบบการกำหนดราคา

ค่าธรรมเนียมการรับชำระเงินของร้านค้าประกอบด้วยสามส่วน แม้ว่าในใบแจ้งยอดของคุณจะแสดงเป็นเปอร์เซ็นต์เดียวก็ตาม

| ส่วนประกอบค่าธรรมเนียม | มันคืออะไร | ใครจะได้มันไป | ช่วงทั่วไป |

|---|---|---|---|

| ค่าธรรมเนียมการแลกเปลี่ยน | ค่าธรรมเนียมการทำธุรกรรมหลัก กำหนดโดยเครือข่ายบัตร | ธนาคารผู้ออกบัตร | 0.2%–2% ขึ้นไปต่อธุรกรรม |

| ค่าธรรมเนียมโครงการ | ค่าธรรมเนียมการเข้าถึงเครือข่าย | วีซ่า / มาสเตอร์การ์ด | 0.1%–0.3% |

| ส่วนต่างกำไรของผู้ซื้อ | กำไรของธนาคารผู้ซื้อจากการทำธุรกรรมนี้ | ธนาคารผู้รับโอน | 0.1%–0.5% |

| อัตราผสม | ทั้งสามอย่างรวมกันเป็นอัตราเดียว | พ่อค้าเป็นผู้จ่ายเงินทั้งหมด | 1.5%–3.5% |

ผู้ค้ารายย่อยส่วนใหญ่จะได้รับ อัตราค่าธรรมเนียมแบบผสม : เปอร์เซ็นต์คงที่ที่รวมค่าธรรมเนียมการแลกเปลี่ยน ค่าธรรมเนียมระบบ และส่วนแบ่งของผู้รับชำระเงินเข้าด้วยกัน ทำให้ง่ายต่อการวางแผนงบประมาณ แต่ไม่โปร่งใส คุณไม่สามารถบอกได้ว่า 2.5% นั้นไหลไปยังธนาคารผู้ออกบัตรเท่าใด และส่วนที่เหลืออยู่กับผู้รับชำระเงินเท่าใด

ร้านค้าขนาดใหญ่จะเจรจาต่อรอง ราคาแบบ Interchange++ (ต้นทุนบวกกำไร) โดยค่าธรรมเนียม Interchange และค่าธรรมเนียมของระบบจะถูกส่งต่อตามต้นทุนจริง พร้อมกับส่วนต่างกำไรคงที่ของผู้รับชำระเงินที่เพิ่มเข้ามา วิธีนี้ตรวจสอบได้ยากกว่า แต่ถูกกว่าอย่างมากเมื่อซื้อในปริมาณมาก นอกจากนี้ยังเผยให้เห็นสิ่งที่ราคาแบบผสมผสานซ่อนไว้ นั่นคือ เมื่อลูกค้าชำระเงินด้วยบัตรสะสมแต้มระดับพรีเมียม อัตรา Interchange ของบัตรนั้นจะสูงกว่าบัตรเดบิตมาตรฐาน

ค่าธรรมเนียมอื่นๆ ที่ควรระวัง ได้แก่ ค่าธรรมเนียมรายเดือน ค่าบริการขั้นต่ำรายเดือน ค่าปรับกรณีไม่ปฏิบัติตามมาตรฐาน PCI และค่าธรรมเนียมการเรียกคืนเงิน ซึ่งอยู่ที่ประมาณ 10-25 ปอนด์ต่อธุรกรรมที่มีข้อพิพาท นี่คือช่องทางที่ผู้รับชำระเงินจะแอบเรียกคืนส่วนต่างกำไรจากบัญชีขนาดเล็ก

วิธีเลือกผู้ให้บริการรับชำระเงินที่เหมาะสม

ไม่ใช่ว่าผู้ซื้อทุกรายจะเหมาะกับทุกธุรกิจ เจ็ดสิ่งที่คุณควรตรวจสอบ:

- ความครอบคลุมทางภูมิศาสตร์ — ผู้รับซื้อกิจการรับซื้อกิจการโดยตรงในประเทศที่ลูกค้าของคุณอยู่หรือไม่? การรับซื้อกิจการโดยตรงในตลาดใดตลาดหนึ่งมีต้นทุนต่ำกว่าและดำเนินการได้เร็วกว่าการรับซื้อกิจการข้ามพรมแดน

- วิธีการชำระเงินที่รองรับ — Visa และ Mastercard เป็นวิธีพื้นฐาน ตรวจสอบเพิ่มเติมสำหรับ Amex, JCB, ตัวเลือกในท้องถิ่น เช่น iDEAL หรือ Bancontact, กระเป๋าเงินดิจิทัล (Apple Pay, Google Pay) และ BNPL (Buy Now Pay Later)

- ความโปร่งใสของแบบจำลองการกำหนดราคา — อัตราแบบผสมผสานสามารถคาดการณ์ได้; ระบบ Interchange++ ช่วยประหยัดค่าใช้จ่ายเมื่อซื้อในปริมาณมาก ขอตารางค่าธรรมเนียมฉบับเต็มก่อนตัดสินใจใดๆ

- ความเร็วในการชำระเงิน — T+1 มีความสำคัญต่อกระแสเงินสด ผู้รับซื้อบางรายตั้งค่าเริ่มต้นเป็น T+2 หรือ T+3 ซึ่งทำให้เกิดความล่าช้าโดยไม่จำเป็น

- เครื่องมือจัดการการเรียกคืนเงิน — การสนับสนุนการยื่นเรื่องร้องเรียน ระบบเตือนภัยล่วงหน้า (Visa RDR, Mastercard CDRN) และการแจ้งเตือนก่อนการเรียกคืนเงิน ช่วยลดความสูญเสียจากข้อพิพาทได้อย่างมีนัยสำคัญ

- เงื่อนไขสัญญา — สัญญาระยะยาว (12–36 เดือน พร้อมค่าธรรมเนียมการยกเลิกก่อนกำหนด) เป็นเรื่องปกติ สัญญาแบบรายเดือนจะให้ความยืดหยุ่นมากกว่า

- ตัวเลือกการเชื่อมต่อ — REST API, หน้าชำระเงินแบบโฮสต์, การรองรับเครื่อง POS และปลั๊กอินสำหรับ WooCommerce และ Shopify

การปฏิบัติตามมาตรฐาน PCI DSS ในการรับชำระเงินจากร้านค้า

PCI DSS คือมาตรฐานความปลอดภัยข้อมูลบัตรชำระเงิน (Payment Card Industry Data Security Standard) ซึ่งเป็นกรอบการรักษาความปลอดภัยที่บังคับใช้สำหรับธุรกิจหรือสถาบันการเงินใดๆ ที่เกี่ยวข้องกับข้อมูลบัตร ธนาคารผู้รับชำระเงินของคุณมีหน้าที่บังคับใช้การปฏิบัติตามข้อกำหนดนี้ และการเพิกเฉยจะนำมาซึ่งค่าใช้จ่ายที่ร้ายแรง

มีการกำหนดระดับการปฏิบัติตามกฎระเบียบไว้ 4 ระดับ โดยพิจารณาจากปริมาณธุรกรรมต่อปี:

- ระดับ 1 — มีการทำธุรกรรมผ่านบัตรมากกว่า 6 ล้านรายการต่อปี มีการตรวจสอบประจำปี ณ สถานที่จริงโดยผู้ประเมินความปลอดภัยที่ได้รับการรับรอง (QSA)

- ระดับ 2 — จำนวนธุรกรรม 1–6 ล้านรายการ แบบสอบถามประเมินตนเองประจำปี (SAQ) พร้อมการสแกนเครือข่ายรายไตรมาส

- ระดับ 3 — ธุรกรรมอีคอมเมิร์ซ 20,000–1 ล้านรายการ แบบสอบถาม SAQ และการสแกนรายไตรมาส

- ระดับ 4 — มีธุรกรรมอีคอมเมิร์ซน้อยกว่า 20,000 รายการ ใช้แบบสอบถาม SAQ ที่ง่ายขึ้น และมีการตรวจสอบรายไตรมาส

ธุรกิจออนไลน์ขนาดเล็กส่วนใหญ่จะอยู่ในระดับ 4 การใช้หน้าชำระเงินแบบโฮสต์หรือผู้ให้บริการชำระเงิน (PSP) เช่น Stripe ที่จัดการข้อมูลบัตรบนเซิร์ฟเวอร์ของตนเอง จะช่วยลดขอบเขตการปฏิบัติตามมาตรฐาน PCI ลงอย่างมาก เนื่องจากคุณไม่ได้จัดเก็บหรือส่งข้อมูลบัตรดิบ

ผลที่ตามมาจากการไม่ปฏิบัติตาม: ค่าปรับจากเครือข่ายบัตรที่เรียกเก็บโดยผู้รับชำระเงิน (โดยทั่วไปอยู่ที่ 5,000–100,000 ดอลลาร์สหรัฐต่อเดือน) ค่าธรรมเนียมการทำธุรกรรมที่สูงขึ้น และในที่สุดอาจสูญเสียสิทธิ์ในการรับชำระเงินด้วยบัตรไปเลย ผู้รับชำระเงินจะบังคับใช้กฎระเบียบอย่างเข้มงวด เพราะการละเมิดระบบของร้านค้าจะส่งผลกระทบต่อบัญชีของพวกเขาด้วย

การชำระเงินด้วยคริปโตเคอร์เรนซีเป็นทางเลือกแทนการรับชำระเงินจากร้านค้า

การเริ่มต้นใช้งานระบบรับชำระเงินแบบดั้งเดิมนั้นต้องใช้เวลาและมีเงื่อนไขมากมาย เช่น ความสัมพันธ์กับธนาคาร กระบวนการอนุมัติสินเชื่อ ค่าธรรมเนียมการแลกเปลี่ยนในทุกธุรกรรม ความรับผิดชอบในการเรียกคืนเงิน และข้อกำหนดตามมาตรฐาน PCI DSS สำหรับธุรกิจที่ขายสินค้าข้ามพรมแดน ค่าธรรมเนียมการแปลงสกุลเงินก็จะเพิ่มขึ้นอีกด้วย

คริปโตเคอร์เรนซีหลีกเลี่ยงตัวกลางอย่างธนาคารอย่างสิ้นเชิง ไม่มีธนาคาร ไม่มีเครือข่ายบัตร ไม่มีค่าธรรมเนียมการแลกเปลี่ยน และเนื่องจากธุรกรรมบนบล็อกเชนไม่สามารถย้อนกลับได้ จึงไม่มีการเรียกคืนเงิน ซึ่งเป็นการเปลี่ยนแปลงครั้งสำคัญสำหรับผู้ค้าในอุตสาหกรรมที่มีความเสี่ยงสูงหรือผู้ที่มีลูกค้ากระจายอยู่หลายประเทศ

เงินจะโอนจากผู้ซื้อไปยังผู้ขายโดยตรง ไม่มีใครเก็บเงินไว้ข้ามคืน ค่าธรรมเนียมไม่เปลี่ยนแปลงตามที่อยู่ของลูกค้าหรือสกุลเงินที่ใช้ในกระเป๋าเงิน สำหรับธุรกิจที่ค่าธรรมเนียมบัตรเครดิตข้ามพรมแดนกำลังกัดกินกำไรอย่างเงียบๆ ค่าธรรมเนียมเหล่านี้จึงมีผลรวมเพิ่มขึ้นเรื่อยๆ

การติดตั้งระบบชำระเงินด้วยสกุลเงินดิจิทัลใช้เวลาน้อยกว่าการสร้างความสัมพันธ์กับผู้รับชำระเงินโดยตรงมาก หากคุณกำลังพิจารณาตัวเลือกนี้อย่างจริงจัง การศึกษาข้อดีของระบบชำระเงินด้วยสกุลเงินดิจิทัล เช่น ไม่มีค่าธรรมเนียมคืน การคิดค่าใช้จ่ายต่อธุรกรรมต่ำกว่า และการชำระเงินระหว่างประเทศที่รวดเร็วกว่า จะช่วยให้คุณมีข้อมูลพื้นฐานสำหรับการเปรียบเทียบ

สำหรับคำถามที่ว่าควรเลือกผู้ให้บริการรายใด นักพัฒนาและผู้ค้าส่วนใหญ่มักเลือกเกตเวย์การชำระเงินคริปโตที่มีคุณสมบัติรองรับหลายสินทรัพย์ แปลงค่าเป็นเงินเฟียตโดยอัตโนมัติ และมี API ที่ใช้งานง่าย

Plisio รองรับการทำธุรกรรมกับ Bitcoin, Ethereum, Litecoin, USDT และสินทรัพย์อื่นๆ อีกกว่าสิบรายการ โดยคิดค่าธรรมเนียมคงที่ 0.5% ไม่ต้องมีการตรวจสอบตัวตนผู้ขาย (KYC) ไม่มีค่าธรรมเนียมรายเดือน และความเสี่ยงจากการเรียกคืนเงินนั้นแทบเป็นไปไม่ได้

บทสรุป

การรับชำระเงินจากร้านค้า (Merchant Acquiring) คือส่วนทางการเงินที่ทำให้การชำระเงินด้วยบัตรทำงานได้ ธนาคารผู้รับชำระเงินจะถือบัญชีของร้านค้า รับความเสี่ยงจากการเรียกคืนเงินและการฉ้อโกง และโอนเงินไปยังธุรกิจหลังจากที่การทำธุรกรรมแต่ละครั้งเสร็จสมบูรณ์ การรู้ว่าผู้รับชำระเงินจากร้านค้าอยู่ตรงไหน — แยกต่างหากจากผู้ประมวลผลการชำระเงิน อยู่ฝั่งตรงข้ามกับธนาคารผู้ออกบัตร และรับผิดชอบต่อเครือข่ายบัตรเช่น Visa และ Mastercard — จะช่วยให้เจ้าของธุรกิจเข้าใจต้นทุนและตัวเลือกของตนได้ชัดเจนยิ่งขึ้น

สำหรับธุรกิจส่วนใหญ่ การรับชำระเงินผ่านร้านค้า (Merchant Acquiring) เป็นรูปแบบที่เหมาะสมสำหรับการรับชำระเงินด้วยบัตรภายในประเทศ แต่จะซับซ้อนมากขึ้นสำหรับการชำระเงินระหว่างประเทศ หมวดหมู่ที่มีความเสี่ยงสูง และสำหรับผู้ที่ต้องการลดความเสี่ยงจากการถูกเรียกคืนเงิน (Chargeback) การชำระเงินด้วยคริปโตเคอร์เรนซีจะไม่เข้ามาแทนที่การรับชำระเงินผ่านร้านค้าในทุกสถานการณ์ แต่สำหรับร้านค้าที่เหมาะสมแล้ว คริปโตเคอร์เรนซีเป็นเส้นทางที่ง่ายกว่าในการรับชำระเงินทั่วโลกอย่างแท้จริง