Еквайринг для продавців: пояснення еквайрів, емітентів та платіжних систем

Щоразу, коли клієнт платить карткою, запускається ланцюг фінансових установ. Той, хто фактично робить продавця здатним приймати цей платіж, – це торговий еквайер. Торговий еквайринг – це інфраструктура, що стоїть за кожною транзакцією з карткою, незалежно від того, чи відбувається продаж у магазині, на касі електронної комерції чи через додаток. Для будь-якого власника бізнесу, який обирає платіжну інфраструктуру, обговорює комісії або порівнює альтернативи, знання того, як вона працює, варте п'яти хвилин, які на це витрачаються.

Що таке торговельний еквайринг

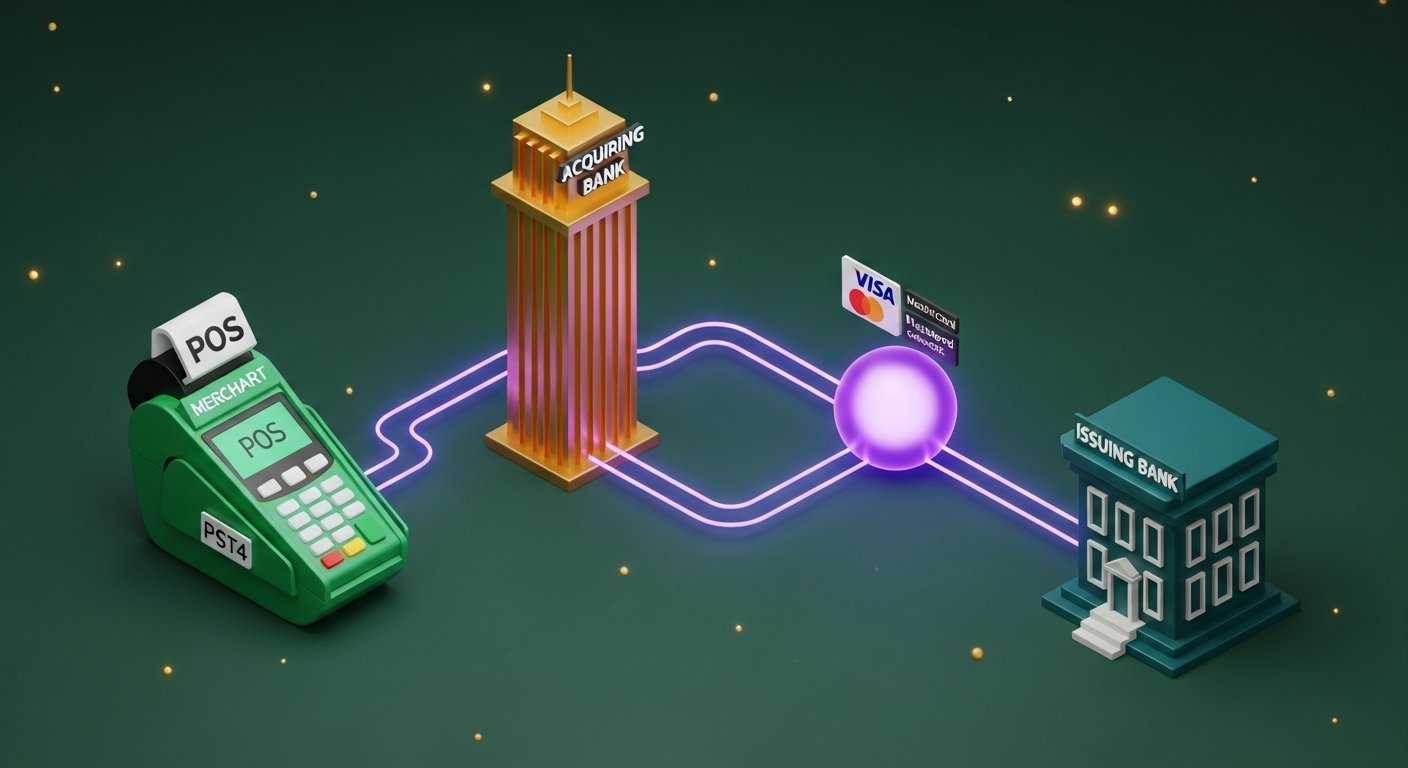

Простіше кажучи, торговельний еквайринг – це те, що стоїть між бізнесом та його здатністю приймати карткові платежі. Послугу надає банк або ліцензована фінансова установа. Ця установа є торговельним еквайром, якого іноді називають банком-еквайром.

Банк-еквайр не є пасивним. Він тримає торговий рахунок, тобто рахунок, на який надходять кошти платежу за карткою, перш ніж бізнес зможе фактично використати гроші. Він також реєструє бізнес у платіжних мережах — Visa, Mastercard — і бере на себе фінансову відповідальність за все, що відбувається з транзакціями продавця. Це включає повернення платежів та збитки від шахрайства.

Ось чому це не просто технічна домовленість. Перш ніж будь-який торговий еквайр прийняти нового клієнта, він гарантує бізнес. Він перевіряє обсяги транзакцій, галузь, у якій працює бізнес, історію повернення платежів, фінансове становище. Ігрові платформи, туристичні компанії та компанії, що працюють за передплатою, як правило, піддаються ретельнішій перевірці та зрештою платять більше. Еквайр бере на себе ризик, тому він встановлює відповідну ціну.

Як працює процес еквайрингу для продавців

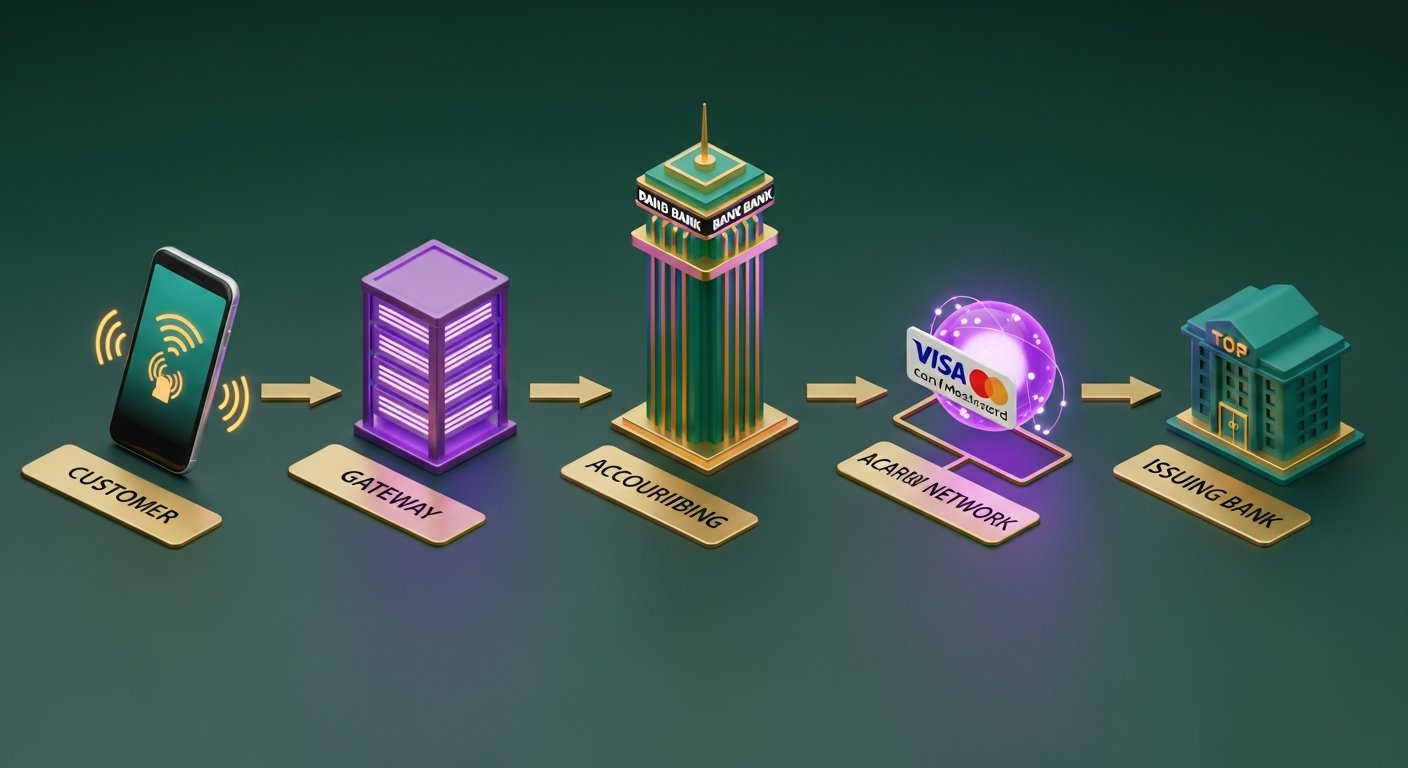

З боку покупця оплата карткою виглядає миттєвою. За екраном п'ять кроків відбуваються приблизно за дві секунди.

- Клієнт ініціює платіж — торкається картки, вставляє чіп або вводить дані картки онлайн. Термінал або платіжний шлюз фіксує дані.

- Платіжний шлюз надсилає дані до банку-еквайра — платіжний шлюз шифрує деталі транзакції та направляє їх до банку-еквайра продавця. Це відбувається через власний шлюз еквайра або шлюз третьої сторони.

- Еквайр спрямовує транзакцію до карткової мережі — банк-еквайр пересилає транзакцію до відповідної карткової мережі: Visa, Mastercard або Amex. Карткова мережа ідентифікує банк-емітент — той, що випустив картку клієнта.

- Банк-емітент авторизує або відхиляє запит — мережа картки передає запит банку-емітенту, який перевіряє кошти, сигнали шахрайства та статус картки. Запит на схвалення або відхилення проходить назад тим самим ланцюжком протягом 1–3 секунд.

- Далі відбувається кліринг та розрахунок — після авторизації транзакція потрапляє в кліринг, де еквайр та банк-емітент узгоджують деталі. Розрахунок здійснює фактичне переміщення коштів. Ця частина зазвичай займає 1–3 робочих дні, хоча деякі еквайри зараз пропонують опції T+1 або розрахунок у той самий день.

Продавець отримує код підтвердження. Клієнт отримує чек. Готово.

Торговельний еквайєр проти платіжного процесора: ключові відмінності

Терміни «торговець-еквайр» та «платіжний процесор» використовуються як взаємозамінні, але це не одне й те саме. Плутанина зрозуміла, оскільки багато постачальників зараз обробляють обидва терміни, але ця різниця має значення, коли ви читаєте контракт або розраховуєте фактичну вартість транзакції.

| Торговець-еквайр | Платіжний процесор | |

|---|---|---|

| Основна роль | Має торговий рахунок, бере на себе фінансовий ризик | Маршрутизує дані транзакцій між сторонами |

| Нормативні вимоги | Потрібна банківська ліцензія або членство в картковій мережі | Нижчий регуляторний поріг — банківська ліцензія не потрібна |

| Зв'язок з продавцем | Зберігає кошти, встановлює умови прийняття, гарантує ризики | Займається технологією транзакцій та передачею даних |

| Вплив ризику | Зворотні платежі, шахрайство, неплатоспроможність продавця | Мінімальний прямий фінансовий ризик |

| Приклади | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (як процесор), Braintree, Adyen (як процесор) |

На практиці, платіжний процесор знаходиться між платіжним шлюзом та банком-еквайром, обробляючи технічну маршрутизацію даних картки. Еквайр зберігає гроші та взаємозв'язок.

Постачальники платіжних послуг, такі як Stripe, Adyen, Checkout.com та Square, виступають як процесором, так і еквайром. Вони надають продавцям власну ліцензію на еквайринг, тому реєстрація у них займає лічені хвилини, а не тижні, як зазвичай потрібно для прямих еквайрингових відносин.

Банк-еквайр проти банку-емітента: у чому різниця?

Кожна транзакція з карткою стосується двох банків. Більшість людей знають один із них — вони просто цього не усвідомлюють.

Банк-еквайр – це банк продавця. Після проведення транзакції він отримує кошти від карткової мережі та зараховує їх на рахунок продавця.

Банк-емітент – це банк власника картки, тобто установа, яка випустила картку Visa або Mastercard, яку клієнт провів. Коли надходить запит на платіж, банк-емітент вирішує, чи схвалити його, чи відхилити, на основі наявних коштів, оцінки шахрайства та статусу картки.

| Банк-еквайр | Банк-емітент | |

|---|---|---|

| Чий це банк? | Купець | Власник картки |

| Роль у транзакції | Отримує та зберігає надходження від платежів | Схвалює або відхиляє транзакцію |

| Хто несе ризик повернення платежу? | Покупець (спочатку) | Емітент застосовує правила повернення платежу |

| Приклади | Barclaycard, Worldpay, торгові послуги Chase | HSBC, Lloyds, Monzo, Chase (як емітент картки) |

Обидва банки є зареєстрованими членами мережі карток. Саме це спільне членство дозволяє їм обмінюватися даними та коштами в режимі реального часу протягом мільйонів транзакцій щодня.

Які послуги надає торговий еквайер

Еквайри роблять більше, ніж просто паркують торговий рахунок. Стандартні еквайрингові відносини охоплюють:

- Налаштування та управління торговим рахунком — спеціалізований рахунок, на який надходять кошти від оплати карткою

- Доступ до платіжного шлюзу — або власний шлюз еквайра, або підтримка інтеграції зі сторонніми платіжними шлюзами

- Моніторинг шахрайства — оцінка ризиків у режимі реального часу для виявлення підозрілих транзакцій до їх обробки

- Обробка повернення платежів та управління спорами — здійснення процесу, коли власник картки оскаржує платіж у своєму банку-емітенті

- Керівництво з дотримання вимог PCI DSS — допомога продавцям у виконанні вимог Стандарту безпеки даних індустрії платіжних карток

- Звітність про розрахунки та узгодження — щоденна або щотижнева розбивка транзакцій, комісій та чистих виплат

- Мультивалютний та міжнародний еквайринг — прийом карткових платежів у кількох валютах на різних ринках

- Конвертація валют — динамічна конвертація валют (DCC) для іноземних власників карток, які хочуть платити у своїй місцевій валюті

Якість управління поверненням платежів значно варіюється між еквайрами. Для компаній, що працюють у категоріях з підвищеним ризиком, це часто є вирішальним фактором.

Комісії за еквайринг та моделі ціноутворення для продавців

Комісії за еквайринг продавців стягуються у три рівні, навіть якщо у вашій виписці вказано один відсоток.

| Компонент плати | Що це таке | Хто це отримує | Типовий діапазон |

|---|---|---|---|

| Комісія за обмін | Базова вартість транзакції, встановлена платіжними мережами | Банк-емітент | 0,2%–2%+ за транзакцію |

| Плата за схему | Плата за доступ до мережі | Віза / Мастеркард | 0,1%–0,3% |

| Маржа еквайра | Прибуток банку-еквайера від транзакції | Банк-еквайр | 0,1%–0,5% |

| Змішана ставка | Всі три об'єднані в один тариф | Продавець оплачує все | 1,5%–3,5% |

Більшість дрібних торговців отримують змішану ставку : один фіксований відсоток, який об'єднує комісії за обмін, комісії схеми та частку еквайра. Легко скласти бюджет, але непрозоро. Ви не можете сказати, яка частина з цих 2,5% надходить до банку-емітента, а яка залишається у вашого еквайра.

Більші продавці домовляються про ціноутворення interchange++ (витрати плюс). Фактичні комісії за обмін та схему стягуються за собівартістю, до якої додається фіксована маржа еквайра. Це складніше узгодити, але значно дешевше за обсягом. Це також виявляє щось, що приховує змішане ціноутворення: коли клієнт платить преміальною карткою винагород, курс обміну на цій картці вищий, ніж на стандартній дебетовій картці.

Інші комісії, на які варто звернути увагу: щомісячні комісії, мінімальні щомісячні комісії, комісії за невідповідність PCI та комісії за повернення платежів, які становлять близько 10–25 фунтів стерлінгів за кожну оскаржену транзакцію. Це ті комісії, за яких еквайри непомітно повертають маржу на менших рахунках.

Як вибрати правильного торгового еквайра

Не кожен покупець підходить кожному бізнесу. Сім речей, які варто перевірити:

- Географічне охоплення — чи здійснює еквайр безпосередньо придбання в країнах, де знаходяться ваші клієнти? Прямий еквайринг на ринку коштує менше та розраховується швидше, ніж транскордонний.

- Підтримувані способи оплати — Visa та Mastercard є платіжними картками за столом. Перевірте наявність Amex, JCB, локальних варіантів, таких як iDEAL або Bancontact, цифрових гаманців (Apple Pay, Google Pay) та BNPL.

- Прозорість моделі ціноутворення — змішані тарифи передбачувані; exchange++ заощаджує гроші при великих обсягах. Запитайте повний графік оплати, перш ніж брати на себе будь-які зобов'язання.

- Швидкість розрахунків — T+1 має значення для грошового потоку. Деякі покупці за замовчуванням використовують T+2 або T+3, що додає непотрібного затримки.

- Інструменти управління поверненням платежів — підтримка представництва, системи раннього попередження (Visa RDR, Mastercard CDRN) та сповіщення перед поверненням платежів суттєво зменшують втрати у спорах.

- Умови контракту — поширеним є довгострокове зобов'язання (12–36 місяців з платою за дострокове розірвання). Щомісячні контракти надають вам більше можливостей для змін.

- Варіанти інтеграції — REST API, розміщена платіжна сторінка, підтримка POS-терміналів та наявність плагінів для WooCommerce та Shopify.

Відповідність стандарту PCI DSS у сфері еквайрингу торговців

PCI DSS – це стандарт безпеки даних індустрії платіжних карток, обов’язкова система безпеки для будь-якого бізнесу чи фінансової установи, яка має доступ до даних карток. Ваш банк-еквайр забезпечує дотримання вимог, а його ігнорування тягне за собою реальні витрати.

Існує чотири рівні відповідності, залежно від річного обсягу транзакцій:

- Рівень 1 — понад 6 мільйонів транзакцій з картками на рік. Щорічний виїзний аудит кваліфікованим оцінювачем безпеки (QSA).

- Рівень 2 — 1–6 мільйонів транзакцій. Щорічна анкета самооцінки (SAQ) плюс щоквартальне сканування мережі.

- Рівень 3 — 20 000–1 мільйон транзакцій електронної комерції. Самоаналіз та щоквартальне сканування.

- Рівень 4 — менше 20 000 транзакцій електронної комерції. Спрощене самооцінювальне опитування та щоквартальне сканування.

Більшість малих онлайн-бізнесів знаходяться на рівні 4. Використовуйте розміщену платіжну сторінку або PSP, таку як Stripe, яка обробляє дані картки на власних серверах, і ваш обсяг PCI значно скоротиться — ви не зберігаєте та не передаєте необроблені дані картки.

Наслідки недотримання вимог: штрафи платіжної мережі, що накладаються на вашого еквайра (зазвичай 5000–100 000 доларів США на місяць), вищі комісії за транзакції та, зрештою, втрата права приймати платежі картками взагалі. Еквайри суворо стежать за дотриманням вимог, оскільки порушення в системі продавця впливає на їхню діяльність.

Криптовалюти як альтернатива мерчант-еквайрингу

Налаштування зв'язку з традиційним торговим еквайром потребує часу та має певні умови: банківські відносини, процес андеррайтингу, комісії за обмін за кожною транзакцією, відповідальність за повернення коштів, зобов'язання PCI DSS. Для компаній, що продають товари за кордоном, комісії за конвертацію валют накопичуються додатково.

Криптовалюта повністю обходить стороною еквайра. Тут немає посередника, немає мережі карток, немає обміну. А оскільки транзакції блокчейну є незворотними, немає повернення платежів — що є значним зрушенням для продавців у галузях з високим рівнем ризику або тих, чиї клієнти розкидані по кількох країнах.

Гроші переходять безпосередньо від покупця до продавця. Ніхто не зберігає їх протягом ночі. Комісії не змінюються залежно від того, де проживає клієнт або в якій валюті знаходиться його гаманець. Для бізнесу, де комісії за міжнародні картки непомітно зменшують прибутки, це має значення.

Запуск платіжного шлюзу для криптовалюти займає набагато менше часу, ніж прямі еквайрингові відносини. Якщо ви серйозно зважуєте цей варіант, ознайомлення з перевагами платіжного шлюзу для криптовалюти — відсутність зворотних платежів, нижча вартість транзакції, швидші міжнародні розрахунки — дасть вам корисну основу для порівняння.

Щодо питання про провайдера, то більшість розробників та продавців зрештою оптимізують свій вибір на користь крипто-платіжного шлюзу з підтримкою кількох активів, автоматичною конвертацією фіатних валют та простим API.

Plisio обробляє Bitcoin, Ethereum, Litecoin, USDT та понад десяток інших активів за фіксованою ставкою 0,5%. Відсутність перевірки клієнта (KYC) від продавця, щомісячних комісій та ризик повернення платежу структурно неможливі.

Висновок

Еквайринг для торговців – це фінансовий рівень, який забезпечує роботу карткових платежів. Банк-еквайр зберігає торговий рахунок, бере на себе ризик повернення платежів та шахрайства, а також переводить кошти бізнесу після кожної транзакції. Знання місця торгового еквайра – окремо від платіжного процесора, на протилежному боці від банку-емітента, підзвітного картковим мережам, таким як Visa та Mastercard – дає будь-якому власнику бізнесу чіткіше уявлення про свої витрати та варіанти.

Для більшості підприємств мерчант-еквайринг є правильною моделлю для прийняття карток усередині країни. Він стає складнішим для міжнародних платежів, категорій високого ризику та тих, хто хоче усунути ризик повернення платежів. Криптовалютні платежі не замінять еквайринг у кожній ситуації, але для правильного мерчанта вони пропонують справді простіший шлях до прийняття платежів у всьому світі.