商户收单:收单机构、发卡机构和支付处理机构详解

每次顾客使用银行卡付款时,都会有一系列金融机构参与运作。真正让商家能够接受付款的机构是收单机构。无论交易发生在实体店、电商平台还是应用程序上,收单机构都是每笔银行卡交易背后的基础设施。对于任何选择支付基础设施、协商费用或比较不同方案的企业主来说,花五分钟了解其运作原理绝对值得。

什么是商户收单?

简而言之,商户收单服务是商家接收银行卡付款的桥梁。这项服务由银行或持牌金融机构提供。该机构就是商户收单机构,有时也称为收单银行。

收单银行并非被动的。它持有商户账户,该账户是信用卡支付款项的暂存账户,商家在实际使用资金之前会先存入该账户。收单银行还会向Visa、Mastercard等卡组织注册商家信息,并承担商家交易中所有相关财务责任,包括拒付和欺诈损失。

因此,这不仅仅是技术上的安排。任何收单机构在接受新客户之前,都会对业务进行审核。审核内容包括交易量、所属行业、拒付记录和财务状况。博彩平台、旅游公司和订阅服务型企业往往会受到更严格的审查,最终支付更高的费用。收单机构承担着风险,因此会相应地调整定价。

商户收单流程如何运作

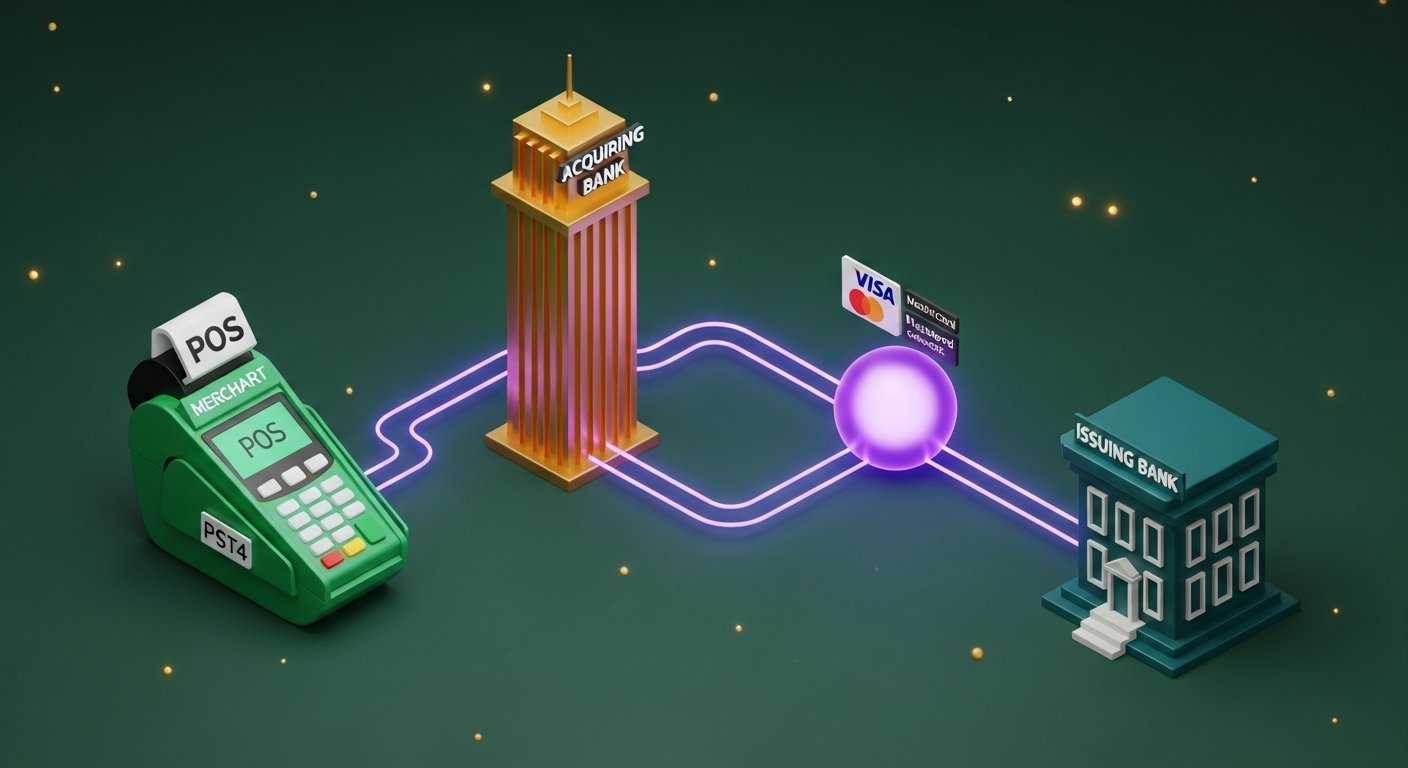

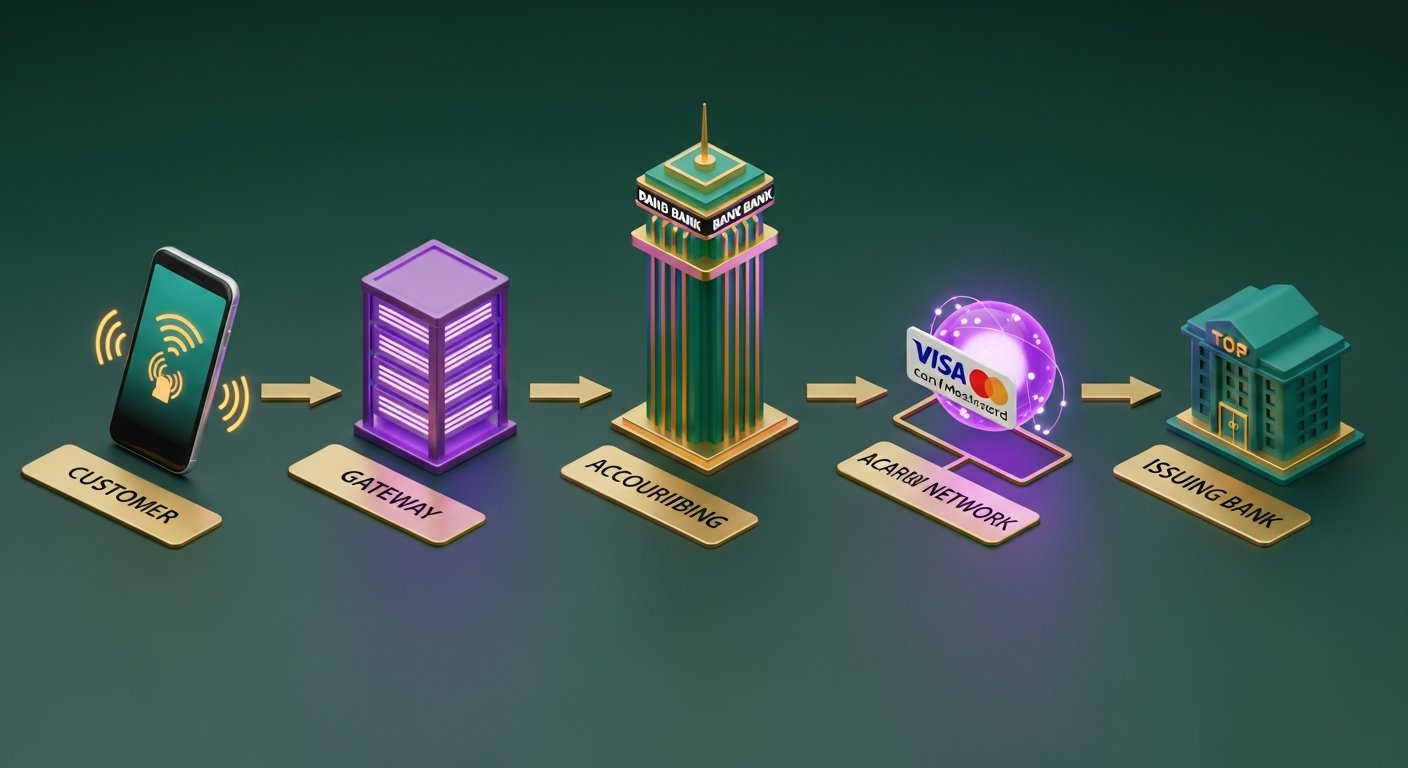

从买家的角度来看,刷卡支付似乎是即时完成的。但在屏幕背后,大约两秒钟内会完成五个步骤。

- 客户发起支付——刷卡、插入芯片或在线输入卡片信息。终端或支付网关捕获数据。

- 支付网关将数据发送给收单银行——支付网关对交易详情进行加密,并将其路由至商户的收单银行。此过程可能通过收单银行自身的网关,也可能通过第三方网关。

- 收单机构将交易路由至卡组织——收单银行将交易转发至相关的卡组织:Visa、Mastercard 或 Amex。卡组织识别发卡银行——即为客户发行银行卡的银行。

- 发卡行授权或拒绝——卡组织将请求传递给发卡行,发卡行会检查资金、欺诈信号和卡片状态。授权或拒绝结果会在1-3秒内沿着同一流程返回。

- 清算和结算随后进行——交易获得授权后,即进入清算阶段,收单行和发卡行将核对交易细节。结算则负责实际资金的转移。这一环节通常需要1-3个工作日,不过现在有些收单行提供T+1或当日结算选项。

商家收到授权码。顾客收到收据。完成。

商户收单机构与支付处理机构:主要区别

“商户收单机构”和“支付处理机构”经常被混用,但它们并非同一概念。由于许多服务商现在同时提供这两种服务,因此造成混淆是可以理解的,但当你阅读合同或计算每笔交易的实际成本时,区分这两者至关重要。

| 商户收单机构 | 支付处理商 | |

|---|---|---|

| 核心角色 | 持有商户账户,承担财务风险 | 在各方之间路由交易数据 |

| 监管要求 | 需要银行牌照或卡组织会员资格 | 监管门槛降低——无需银行牌照 |

| 与商家的关系 | 持有资金、设定接受条款、承保风险 | 处理交易技术和数据传输 |

| 风险暴露 | 拒付、欺诈、商家破产 | 直接财务风险极小 |

| 示例 | 巴克莱银行信用卡、Worldpay、劳埃德银行信用卡网 | Stripe(作为处理器)、Braintree、Adyen(作为处理器) |

实际上,支付处理商位于支付网关和收单银行之间,负责处理卡片数据的技术路由。收单银行则掌握资金和交易关系。

Stripe、Adyen、Checkout.com 和 Square 等支付服务提供商同时扮演着支付处理商和收单商的角色。他们将商户置于其自身的收单牌照之下,因此,通过他们注册只需几分钟,而直接建立收单关系通常需要数周时间。

收单银行与发卡银行:有何区别

每笔刷卡交易都会经过两家银行。大多数人只认识其中一家——他们只是没有意识到这一点。

收单银行是商户的开户银行。交易结算后,它会从卡组织收到卡支付款项,并将其存入商户账户。

发卡行是持卡人的银行——即发行客户刷卡的Visa或万事达卡的机构。当收到支付请求时,发卡行会根据可用资金、欺诈评分和卡片状态来决定是否批准或拒绝该请求。

| 收单银行 | 发卡银行 | |

|---|---|---|

| 这是哪家银行? | 商人的 | 持卡人的 |

| 在交易中的角色 | 接收并保管付款款项 | 批准或拒绝交易 |

| 谁承担拒付风险? | 收购方(最初) | 发卡机构执行拒付规则 |

| 示例 | 巴克莱银行信用卡、Worldpay、摩根大通商户服务 | 汇丰银行、劳埃德银行、Monzo银行、摩根大通银行(作为发卡机构) |

两家银行都是注册的卡组织成员。正是这种共同的成员身份,使得它们能够每天在数百万笔交易中实时交换数据和资金。

商户收单机构提供哪些服务?

收单机构提供的服务远不止是托管商户账户。标准的收单关系涵盖以下内容:

- 商户账户设置和管理——专门用于接收信用卡支付款项的账户

- 支付网关接入——包括收单机构自身的支付网关或对第三方支付网关的集成支持

- 欺诈监控——实时风险评分,以便在可疑交易清算前将其拦截。

- 拒付处理和争议管理——当持卡人向发卡银行提出拒付争议时,负责处理相关流程。

- PCI DSS 合规指南——帮助商户满足支付卡行业数据安全标准要求

- 结算和对账报告——每日或每周的交易、费用和净支付明细

- 多币种和国际收单——在不同市场接受多种货币的卡支付

- 货币转换——为希望以本国货币支付的国际持卡人提供动态货币转换 (DCC) 服务

不同收单机构的拒付管理质量差异很大。对于高风险行业的企业而言,拒付管理质量往往是决定性因素。

商户收单费用及定价模式

商户收单费用分为三层,即使您的账单上只显示一个百分比。

| 费用组成部分 | 它是什么 | 谁能得到它 | 典型范围 |

|---|---|---|---|

| 交换费 | 核心交易成本,由卡组织设定 | 发卡银行 | 每笔交易 0.2%–2%+ |

| 方案费用 | 网络接入费 | Visa/Mastercard | 0.1%–0.3% |

| 收购方利润率 | 收购银行从该交易中获得的利润 | 收购银行 | 0.1%–0.5% |

| 混合利率 | 这三者合并为一个利率 | 商家支付所有费用 | 1.5%–3.5% |

大多数小型商户采用的是混合费率:一个固定的百分比,包含了交换费、支付方案费用和收单机构的分成。这种费率易于预算,但缺乏透明度。你无法得知这2.5%的费率中,有多少流向了发卡行,又有多少留在了收单机构。

规模较大的商户会协商采用“互换费率+”(成本加成)定价模式。实际的互换费率和支付方案费用按成本价收取,外加收单机构的固定利润。这种模式虽然更难核算,但交易量越大,成本越低。此外,它还揭示了混合定价模式所掩盖的问题:当客户使用高级奖励卡付款时,该卡的互换费率高于普通借记卡。

其他需要注意的费用包括:月费、最低月费、PCI合规费以及每笔争议交易约10至25英镑的拒付手续费。这些费用通常是收单机构悄悄从小额账户中收回利润的方式。

如何选择合适的商户收单机构

并非所有收购方都适合所有企业。以下七点值得考虑:

- 地域覆盖范围——收单机构是否直接在您的客户所在国家/地区进行收购?在本地市场直接收购比跨境收购成本更低、结算速度更快。

- 支持的支付方式——Visa 和 Mastercard 是基本支持。请查询是否支持 Amex、JCB、本地支付选项(如 iDEAL 或 Bancontact)、数字钱包(Apple Pay、Google Pay)以及先买后付 (BNPL)。

- 定价模式透明——混合费率可预测;交易量越大,互换费率越高,成本越低。在做出任何决定之前,请索取完整的费用表。

- 结算速度——T+1对现金流至关重要。一些收购方默认采用T+2或T+3结算,这会造成不必要的延迟。

- 拒付管理工具——申诉支持、预警系统(Visa RDR、Mastercard CDRN)和拒付前警报,可显著减少纠纷损失。

- 合同条款——长期锁定合同(12-36个月,提前终止需支付违约金)很常见。按月滚动合同则能让你拥有更大的灵活性。

- 集成选项——REST API、托管支付页面、POS终端支持,以及适用于WooCommerce和Shopify的插件。

商户收单业务中的PCI DSS合规性

PCI DSS是支付卡行业数据安全标准,是所有涉及银行卡数据的企业或金融机构必须遵守的安全框架。您的收单银行会强制执行该标准,而忽视它会带来实际的损失。

根据年度交易量,合规等级分为四级:

- 一级——每年超过 600 万笔卡交易。由合格安全评估员 (QSA) 进行年度现场审核。

- 二级——交易量100万至600万笔。年度自我评估问卷(SAQ)加上季度网络扫描。

- 三级——电子商务交易量2万至100万笔。进行SAQ和季度扫描。

- 第四级——电子商务交易量少于2万笔。简化版自我评估问卷(SAQ)和季度扫描。

大多数小型在线企业处于第 4 级。使用托管支付页面或像 Stripe 这样的支付服务提供商 (PSP),在自己的服务器上处理卡片数据,您的 PCI 范围将大大缩小——您无需存储或传输原始卡片数据。

不合规的后果包括:卡组织罚款(通常每月 5,000 至 100,000 美元),这些罚款将由您的收单机构转嫁;更高的交易手续费;最终甚至可能失去接受信用卡付款的资格。收单机构会严格执行合规要求,因为商户系统中的任何违规行为都会被记录在案。

加密货币支付作为商户收单的替代方案

与传统收单机构建立合作关系需要时间,而且附加诸多条件:建立银行关系、经过审核流程、每笔交易都要支付交换费、承担拒付责任、遵守PCI DSS标准。对于跨境销售的企业来说,货币转换费用更是雪上加霜。

加密货币完全绕过了收单机构。没有银行,没有卡组织,也没有交易手续费。而且由于区块链交易不可逆,因此不会出现拒付——这对高风险行业的商家或客户遍布多个国家的商家来说意义重大。

资金直接从买家流向卖家,无需任何人隔夜持有。手续费不会因客户居住地或钱包币种而改变。对于跨境信用卡手续费悄然蚕食利润的企业而言,这笔费用累积起来相当可观。

搭建加密货币支付网关所需的时间远少于建立直接收单关系。如果您正在认真考虑这一方案,那么了解加密货币支付网关的优势——例如无拒付、交易成本更低、国际结算速度更快——将为您提供一个有用的比较基准。

至于选择哪个提供商,大多数开发者和商家最终都会选择支持多资产、自动法币转换和简洁 API 的加密货币支付网关。

Plisio处理比特币、以太坊、莱特币、USDT 以及十几种其他资产,手续费统一为 0.5%。无需商家 KYC 认证,无月费,且从结构上来说不存在拒付风险。

结论

收单机构是实现银行卡支付的金融环节。收单银行持有商户账户,承担拒付和欺诈风险,并在每笔交易结算后将资金转给商家。了解收单机构在支付处理流程中的位置——它独立于支付处理机构,与发卡银行相对,并对Visa和Mastercard等卡组织负责——能够帮助企业主更清晰地了解成本和选择。

对于大多数企业而言,商户收单是国内信用卡收款的理想模式。但对于国际支付、高风险类别以及任何希望避免拒付风险的企业来说,情况就复杂得多。加密货币支付虽然不能在所有情况下都取代收单,但对于合适的商户而言,它确实提供了一种更便捷的全球收款途径。