加盟店決済:アクワイアラー、イシュアー、決済処理業者について解説

顧客がカードで支払いを行うたびに、一連の金融機関が連携して業務を遂行します。実際に加盟店が支払いを受け付けられるようにする役割を担っているのが、加盟店アクワイアラーです。加盟店アクワイアリングは、店舗、ECサイト、アプリなど、あらゆるカード取引の背後にあるインフラです。決済インフラの選定、手数料の交渉、代替案の比較検討を行う事業主にとって、その仕組みを理解することは、わずか5分で済むため、非常に有益です。

加盟店獲得とは

簡単に言うと、加盟店決済代行とは、企業がカード決済を受け付ける際に介在する仕組みのことです。銀行または認可を受けた金融機関がこのサービスを提供します。この金融機関は加盟店決済代行業者、あるいは決済代行銀行と呼ばれることもあります。

アクワイアリング銀行は受動的な存在ではありません。加盟店口座(カード決済の代金が事業者が実際に資金を使用する前に一時的に入金される口座)を管理し、VisaやMastercardなどのカードネットワークに事業者を登録し、加盟店の取引で発生するあらゆる事象(チャージバックや不正利用による損失を含む)に対する財務責任を負います。

だからこそ、これは単なる技術的な取り決めではないのです。加盟店決済代行会社は、新規顧客を受け入れる前に、その事業の審査を行います。取引量、事業の業種、チャージバック履歴、財務状況などを確認します。ギャンブルプラットフォーム、旅行会社、サブスクリプションビジネスなどは、より厳しい審査を受け、結果としてより高い料金を支払うことになります。決済代行会社はリスクを負うため、それに応じた料金設定を行うのです。

加盟店獲得プロセスの仕組み

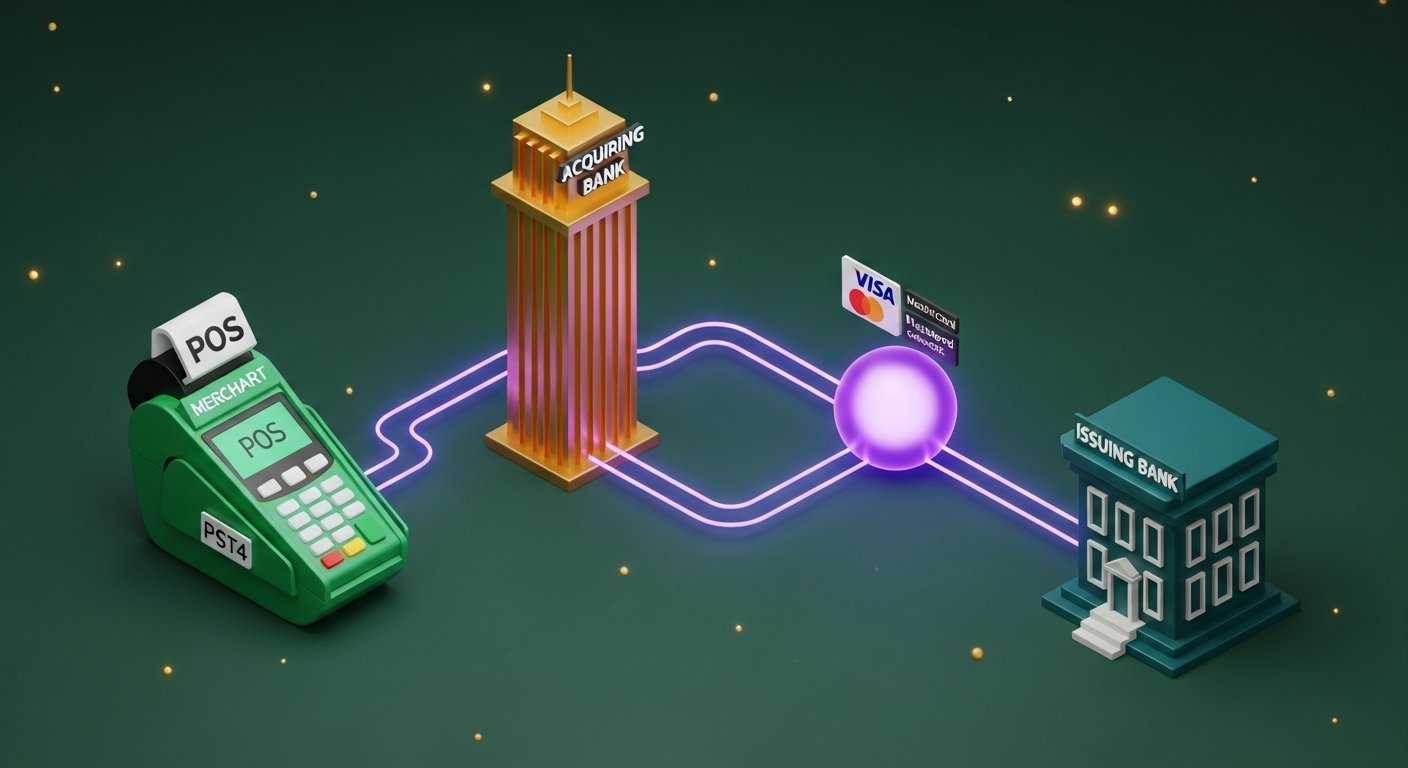

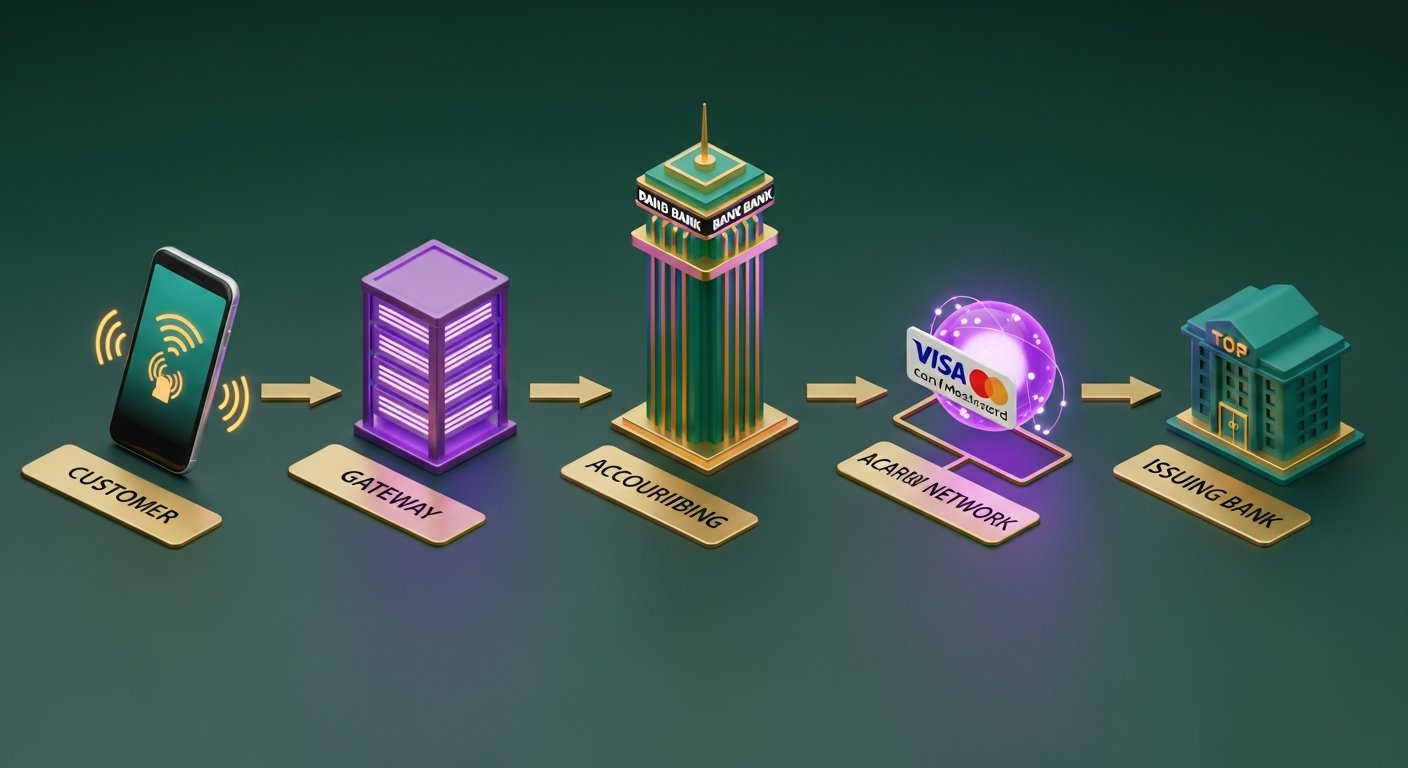

購入者側から見ると、カード決済は瞬時に完了するように見える。しかし、画面の裏側では、およそ2秒で5つのステップが実行される。

- 顧客が支払いを開始する(カードをかざす、ICチップを挿入する、またはオンラインでカード情報を入力する)。端末または決済ゲートウェイがそのデータを取得する。

- 決済ゲートウェイは、取引の詳細を暗号化して加盟店の決済銀行に送信する。この処理は、決済銀行自身のゲートウェイ、または第三者のゲートウェイを経由する。

- アクワイアラーはカードネットワークにルーティングします。アクワイアリング銀行は、取引をVisa、Mastercard、またはAmexといった該当するカードネットワークに転送します。カードネットワークは、顧客のカードを発行した銀行である発行銀行を特定します。

- 発行銀行が承認または拒否する――カードネットワークはリクエストを発行銀行に転送し、発行銀行は資金、不正利用の兆候、カードの状態を確認する。承認または拒否の通知は、同じ経路を1~3秒で戻る。

- 決済と清算が続きます。承認されると、取引は清算段階に入り、アクワイアラーと発行銀行が詳細を照合します。決済では、実際に資金が移動されます。この段階は通常1~3営業日かかりますが、最近では一部のアクワイアラーがT+1(翌日決済)または即日決済のオプションを提供しています。

販売者は承認コードを受け取ります。顧客は領収書を受け取ります。完了です。

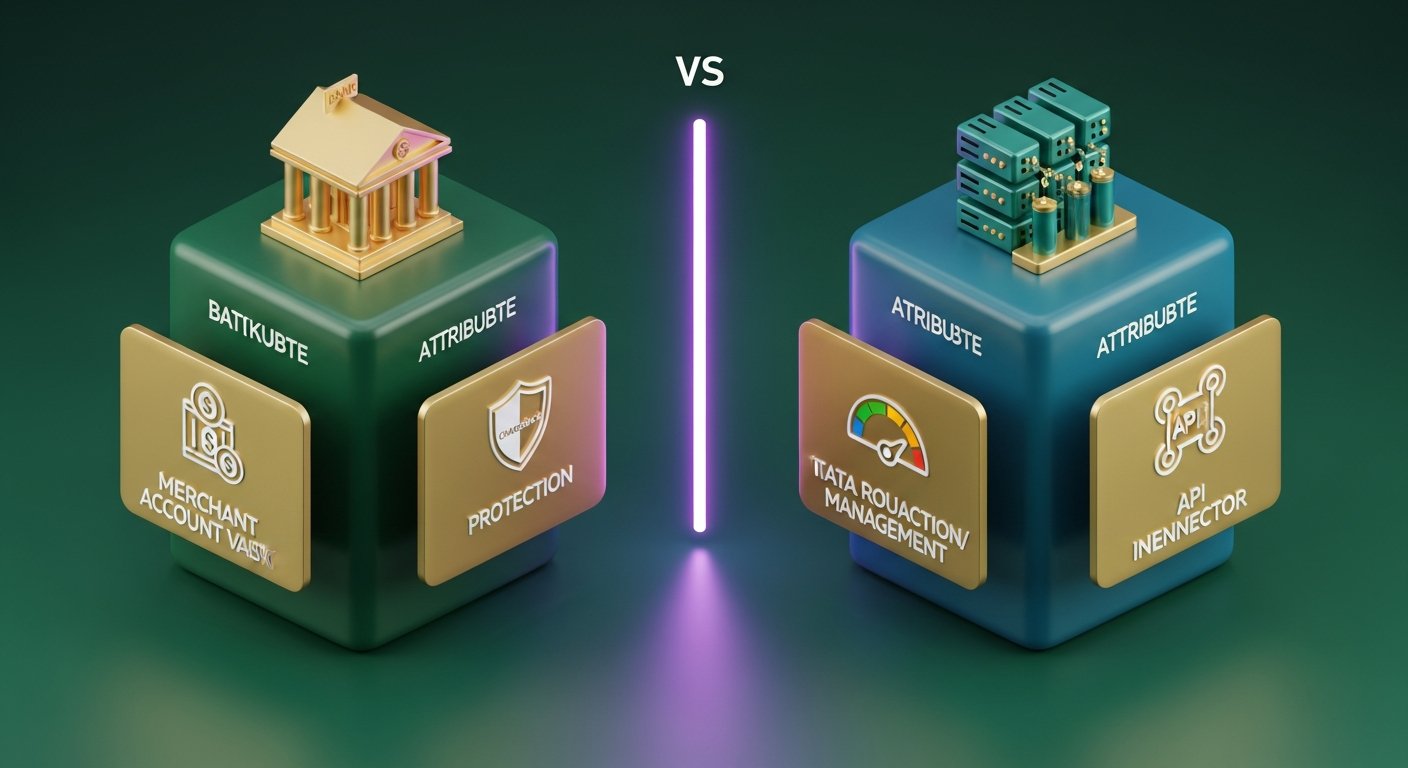

加盟店アクワイアラーと決済処理業者:主な違い

「加盟店アクワイアラー」と「決済処理業者」は混同されがちですが、実際には同じものではありません。多くのプロバイダーが両方のサービスを提供しているため、混乱が生じるのは無理もありませんが、契約書を読んだり、取引ごとの実際のコストを計算したりする際には、この違いを理解することが重要です。

| 加盟店アクワイアラー | 決済処理業者 | |

|---|---|---|

| 中核的な役割 | 加盟店アカウントを保有し、財務リスクを負う。 | 当事者間のトランザクションデータをルーティングする |

| 規制要件 | 銀行免許またはカードネットワークへの加盟が必要です | 規制のハードルが低い ― 銀行免許は不要 |

| 商人との関係 | 資金を保有し、受諾条件を設定し、リスクを引き受ける。 | トランザクション技術とデータ転送を処理する |

| リスクエクスポージャー | チャージバック、詐欺、加盟店の倒産 | 直接的な財務リスクは最小限 |

| 例 | バークレイカード、ワールドペイ、ロイズカードネット | Stripe(プロセッサーとして)、Braintree、Adyen(プロセッサーとして) |

実際には、決済処理業者は決済ゲートウェイとアクワイアリング銀行の間に位置し、カードデータの技術的なルーティングを担います。アクワイアリング銀行は資金と取引関係を保持します。

Stripe、Adyen、Checkout.com、Squareといった決済サービスプロバイダーは、プロセッサーとアクワイアラーの両方の役割を果たします。これらのプロバイダーは加盟店を独自のアクワイアリングライセンスの下に置くため、通常、直接アクワイアリングを行う場合に数週間かかるのに対し、これらのプロバイダーとの契約締結はわずか数分で完了します。

アクワイアリング銀行と発行銀行:違いは何ですか?

カード決済には必ず2つの銀行が関わっています。ほとんどの人はそのうちの1つを知っているはずですが、それに気づいていないだけです。

アクワイアリング銀行とは、加盟店の銀行のことです。取引が決済されると、アクワイアリング銀行はカードネットワークからカード決済の代金を受け取り、加盟店の口座に入金します。

発行銀行とは、カード所有者の銀行、つまり顧客が使用したVisaまたはMastercardを発行した金融機関のことです。支払い請求が届くと、発行銀行は利用可能な資金、不正利用スコア、カードのステータスに基づいて、支払いを承認するか拒否するかを決定します。

| 買収銀行 | 発行銀行 | |

|---|---|---|

| それは誰の銀行ですか? | 商人の | カード所有者の |

| 取引における役割 | 支払い代金を受け取り、保管する | 取引を承認または拒否する |

| チャージバックのリスクは誰が負うのか? | 買収者(当初) | 発行者はチャージバック規則を施行する |

| 例 | バークレイカード、ワールドペイ、チェース・マーチャント・サービス | HSBC、ロイズ、モンゾ、チェース(カード発行会社として) |

両銀行はカードネットワークの登録メンバーです。この共通のメンバーシップにより、両行は毎日数百万件の取引において、リアルタイムでデータと資金をやり取りすることが可能になります。

加盟店アクワイアラーはどのようなサービスを提供していますか?

アクワイアラーは、単に加盟店アカウントを開設するだけではありません。標準的なアクワイアリング契約には、以下の内容が含まれます。

- 加盟店アカウントの設定と管理― カード決済の収益を受け取る専用アカウント

- 決済ゲートウェイへのアクセス― アクワイアラー独自のゲートウェイ、またはサードパーティ製ゲートウェイとの統合サポート

- 不正監視— 疑わしい取引が決済される前にリアルタイムでリスクスコアリングして検出します

- チャージバック処理と紛争管理― カード所有者が発行銀行に対して請求に異議を申し立てた際に、その処理を実行する。

- PCI DSS準拠ガイダンス— 加盟店が決済カード業界データセキュリティ基準の要件を満たすための支援

- 決済および照合レポート― 取引、手数料、および純支払額の内訳を日次または週次で示す

- 多通貨および国際決済対応― さまざまな市場で複数の通貨でのカード決済を受け付ける

- 通貨換算— 自国通貨で支払いたい海外カード保有者向けの動的通貨換算(DCC)

チャージバック管理の質は、アクワイアラーによって大きく異なります。リスクの高い業種で事業を展開する企業にとって、チャージバック管理の質は意思決定の決め手となることが多いのです。

加盟店手数料と料金体系

加盟店手数料は、明細書に単一のパーセンテージが表示されていても、実際には3つの段階に分かれています。

| 料金構成要素 | それは何なのか | 誰がそれを手に入れるのか | 標準範囲 |

|---|---|---|---|

| インターチェンジ手数料 | カードネットワークによって設定されるコア取引コスト | 発行銀行 | 取引ごとに0.2%~2%以上 |

| 制度料金 | ネットワークアクセス料金 | Visa / Mastercard | 0.1%~0.3% |

| 買収者マージン | 買収銀行の取引による利益 | 買収銀行 | 0.1%~0.5% |

| 混合レート | これら3つを1つの料金にまとめた | 販売者が全額支払います | 1.5%~3.5% |

ほとんどの小規模事業者は、インターチェンジ手数料、スキーム手数料、アクワイアラー手数料をまとめて一定の割合で計上する混合料金制を採用しています。予算編成は簡単ですが、不透明です。2.5%のうち、発行銀行に支払われる金額とアクワイアラーに残る金額がどれくらいなのかは分かりません。

大手加盟店はインターチェンジプラス方式(コストプラス方式)で料金交渉を行う。実際のインターチェンジ手数料とスキーム手数料は原価で請求され、その上にアクワイアラーの固定マージンが加算される。調整はやや複雑だが、取引量が多いほど大幅に安くなる。また、この方式では、従来の料金体系では隠されていた問題も明らかになる。例えば、顧客がプレミアムリワードカードで支払う場合、そのカードのインターチェンジ料率は標準デビットカードよりも高くなる。

その他注意すべき手数料としては、月額料金、最低月額料金、PCIコンプライアンス違反手数料、そして異議申し立てのある取引1件あたり10~25ポンド程度のチャージバック手数料などが挙げられます。これらは、アクワイアラーが小規模アカウントから密かに利益を回収している部分です。

適切な加盟店アクワイアラーの選び方

すべての買収企業がすべての企業に適しているわけではありません。確認すべき7つのポイント:

- 地理的範囲― 買収企業は、顧客がいる国で直接買収を行っていますか?市場内での直接買収は、国境を越えた買収よりもコストが低く、決済も迅速です。

- 対応決済方法:VisaとMastercardは必須です。Amex、JCB、iDEALやBancontactなどの地域限定決済、デジタルウォレット(Apple Pay、Google Pay)、BNPL(後払い決済)にも対応しているかご確認ください。

- 料金体系の透明性― 混合料金は予測可能。インターチェンジ++は大量利用でコスト削減を実現。契約前に料金表全文を請求してください。

- 決済速度― T+1はキャッシュフローにとって重要です。一部のアクワイアラーはデフォルトでT+2またはT+3を設定していますが、これは不必要な遅延を引き起こします。

- チャージバック管理ツール(再提示支援、早期警告システム(Visa RDR、Mastercard CDRN)、チャージバック前アラートなど)は、紛争による損失を大幅に削減します。

- 契約条件としては、長期契約(12~36ヶ月、早期解約手数料あり)が一般的です。月額契約であれば、より柔軟に対応できます。

- 統合オプション— REST API、ホスト型決済ページ、POS端末サポート、およびWooCommerceとShopify向けのプラグインの提供。

加盟店決済におけるPCI DSS準拠

PCI DSSとは、決済カード業界データセキュリティ基準の略で、カードデータを取り扱うすべての企業や金融機関に義務付けられているセキュリティフレームワークです。加盟店銀行が遵守を徹底しており、これを無視すると重大な損失が発生します。

年間取引量に基づいて、4つのコンプライアンスレベルが存在します。

- レベル1 ― 年間600万件以上のカード取引。認定セキュリティ評価機関(QSA)による年次オンサイト監査。

- レベル2 :100万~600万件の取引。年次自己評価アンケート(SAQ)に加え、四半期ごとのネットワークスキャンを実施。

- レベル3 ― 電子商取引件数2万件~100万件。SAQ(自己評価質問票)および四半期ごとのスキャンを実施。

- レベル4 ― 電子商取引件数が2万件未満。簡略化された自己申告質問票(SAQ)と四半期ごとのスキャン。

ほとんどの小規模オンラインビジネスはレベル4に該当します。ホスト型決済ページや、Stripeのようにカードデータを自社サーバーで処理する決済サービスプロバイダー(PSP)を利用すれば、PCIの適用範囲は大幅に縮小します。生のカードデータを保存したり送信したりする必要がないからです。

法令遵守違反の結果:加盟店の決済代行会社を通じてカードネットワークから罰金が課せられ(通常、月額5,000ドル~100,000ドル)、取引手数料が高額になり、最終的にはカード決済を受け付ける権利を完全に失うことになります。加盟店のシステムにおける違反は決済代行会社の帳簿に計上されるため、決済代行会社は法令遵守を厳しく徹底しています。

加盟店決済の代替手段としての暗号通貨決済

従来の加盟店決済代行業者との契約には時間がかかり、銀行との取引関係、審査プロセス、取引ごとのインターチェンジ手数料、チャージバック責任、PCI DSSへの準拠義務など、様々な制約が伴います。国境を越えて販売を行う企業にとっては、さらに為替手数料が加算されます。

仮想通貨は決済代行業者を完全に介在させません。銀行もカードネットワークもインターチェンジも存在しません。また、ブロックチェーン取引は取り消し不可能であるため、チャージバックも発生しません。これは、リスクの高い業界の事業者や、複数の国に顧客が分散している事業者にとって、大きな変化となります。

資金は買い手から売り手へ直接送金されます。誰も資金を翌日まで保管することはありません。手数料は顧客の居住地やウォレットの通貨によって変わることもありません。国境を越えたカード決済手数料が着実に利益を圧迫しているビジネスにとって、これは大きなメリットとなります。

仮想通貨決済ゲートウェイの導入は、直接アクワイアリング契約を結ぶ場合と比べてはるかに短時間で済みます。導入を真剣に検討しているなら、仮想通貨決済ゲートウェイのメリット(チャージバックなし、取引手数料の低さ、国際決済の迅速化など)について調べておくと、比較検討の際の参考になります。

どのプロバイダーを選ぶかという点では、複数の資産に対応し、法定通貨への自動変換機能があり、使いやすいAPIを備えた暗号通貨決済ゲートウェイを選ぶことが、ほとんどの開発者や加盟店が最終的に最適化を目指す点です。

Plisioは、ビットコイン、イーサリアム、ライトコイン、USDTをはじめとする10種類以上の資産を、一律0.5%の手数料で取り扱っています。加盟店の本人確認(KYC)は不要で、月額手数料もかかりません。また、チャージバックのリスクは構造的に発生しません。

結論

加盟店決済は、カード決済を円滑に行うための金融レイヤーです。加盟店決済銀行は加盟店アカウントを管理し、チャージバックや不正利用のリスクを負担し、各取引が決済された後に資金を事業者へ送金します。加盟店決済銀行が決済処理業者とは別個の存在であり、発行銀行とは反対側に位置し、VisaやMastercardなどのカードネットワークに対して責任を負うという、加盟店決済銀行の役割を理解することで、事業者はコストと選択肢をより明確に把握することができます。

ほとんどの企業にとって、加盟店アクワイアリングは国内カード決済の受け入れに最適なモデルです。国際決済、高リスクカテゴリー、チャージバックリスクを排除したい企業にとっては、アクワイアリングはより複雑になります。暗号通貨決済はあらゆる状況でアクワイアリングに取って代わるものではありませんが、適切な加盟店にとっては、グローバルな決済を受け入れるための真にシンプルな方法を提供します。