Aquisição de Comerciantes: Adquirentes, Emissores e Processadores de Pagamento Explicados

Sempre que um cliente paga com cartão, uma cadeia de instituições financeiras é acionada. A instituição que, de fato, permite que o comerciante aceite esse pagamento é a adquirente. A adquirente é a infraestrutura que sustenta cada transação com cartão, seja a venda realizada em uma loja física, em um checkout de e-commerce ou por meio de um aplicativo. Para qualquer empresário que esteja escolhendo uma infraestrutura de pagamento, negociando taxas ou comparando alternativas, entender como ela funciona vale os cinco minutos investidos.

O que é aquisição de comerciantes?

Em termos simples, a aquisição de comerciantes é o que impede uma empresa de aceitar pagamentos com cartão. Um banco ou instituição financeira licenciada fornece esse serviço. Essa instituição é a adquirente de comerciantes, também chamada de banco adquirente.

O banco adquirente não é passivo. Ele detém a conta do comerciante, que é a conta de custódia onde os valores recebidos dos pagamentos com cartão são depositados antes que a empresa possa efetivamente usar o dinheiro. Ele também registra a empresa junto às bandeiras de cartão — Visa, Mastercard — e assume a responsabilidade financeira por tudo o que acontecer com as transações do comerciante. Isso inclui estornos e perdas por fraude.

Por isso, não se trata apenas de um acordo técnico. Antes de aceitar um novo cliente, qualquer adquirente comercial avalia o negócio. Verifica o volume de transações, o setor de atuação, o histórico de estornos e a saúde financeira. Plataformas de jogos de azar, empresas de viagens e negócios por assinatura tendem a ser submetidos a uma análise mais rigorosa e acabam pagando mais. O adquirente assume o risco e, portanto, define o preço de acordo.

Como funciona o processo de aquisição de comerciantes

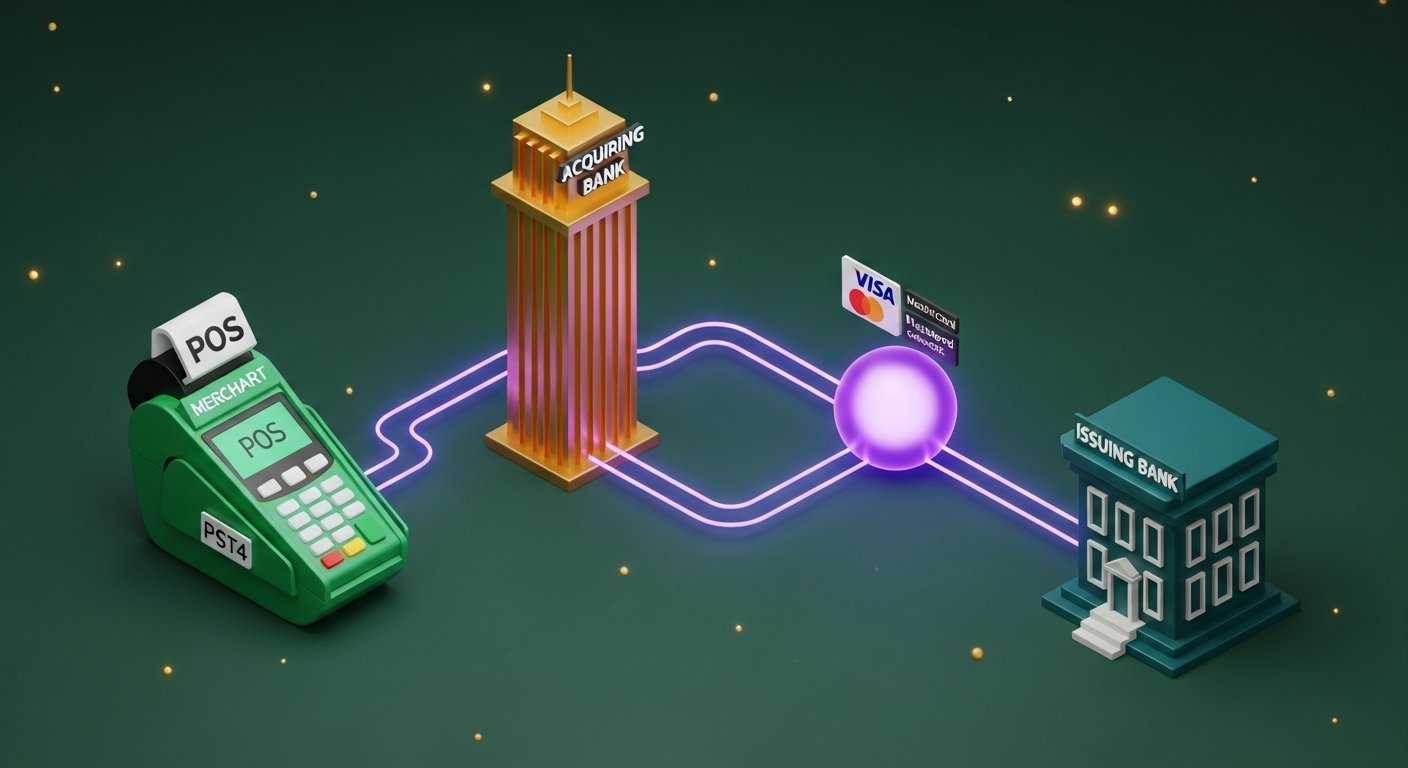

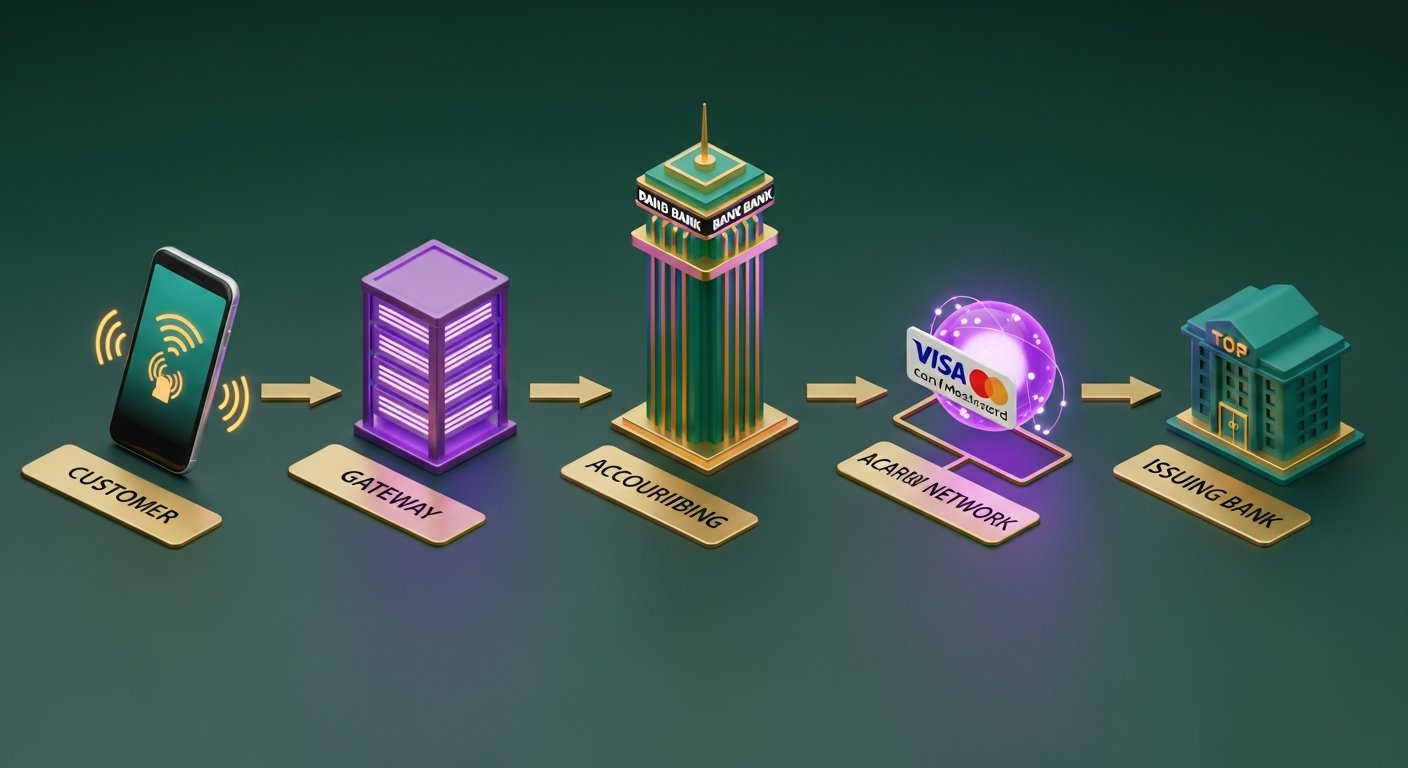

Para o comprador, o pagamento com cartão parece instantâneo. Mas, nos bastidores, cinco etapas acontecem em aproximadamente dois segundos.

- O cliente inicia o pagamento — aproximando o cartão, inserindo um chip ou digitando os dados do cartão online. O terminal ou gateway de pagamento captura os dados.

- O gateway envia os dados para o banco adquirente — o gateway de pagamento criptografa os detalhes da transação e os encaminha para o banco adquirente do comerciante. Isso ocorre por meio do próprio gateway do adquirente ou de um gateway de terceiros.

- O adquirente encaminha a transação para a rede de cartões — o banco adquirente direciona a transação para a rede de cartões relevante: Visa, Mastercard ou Amex. A rede de cartões identifica o banco emissor — aquele que emitiu o cartão do cliente.

- O banco emissor autoriza ou recusa a transação — a rede de cartões encaminha a solicitação ao banco emissor, que verifica os fundos, sinais de fraude e o status do cartão. Uma aprovação ou recusa percorre o mesmo caminho de volta em 1 a 3 segundos.

- A compensação e a liquidação seguem-se — uma vez autorizada, a transação entra em compensação, onde o adquirente e o banco emissor conciliam os detalhes. A liquidação transfere os fundos propriamente ditos. Essa etapa geralmente leva de 1 a 3 dias úteis, embora alguns adquirentes agora ofereçam opções de T+1 ou no mesmo dia.

O comerciante recebe um código de aprovação. O cliente recebe um recibo. Pronto.

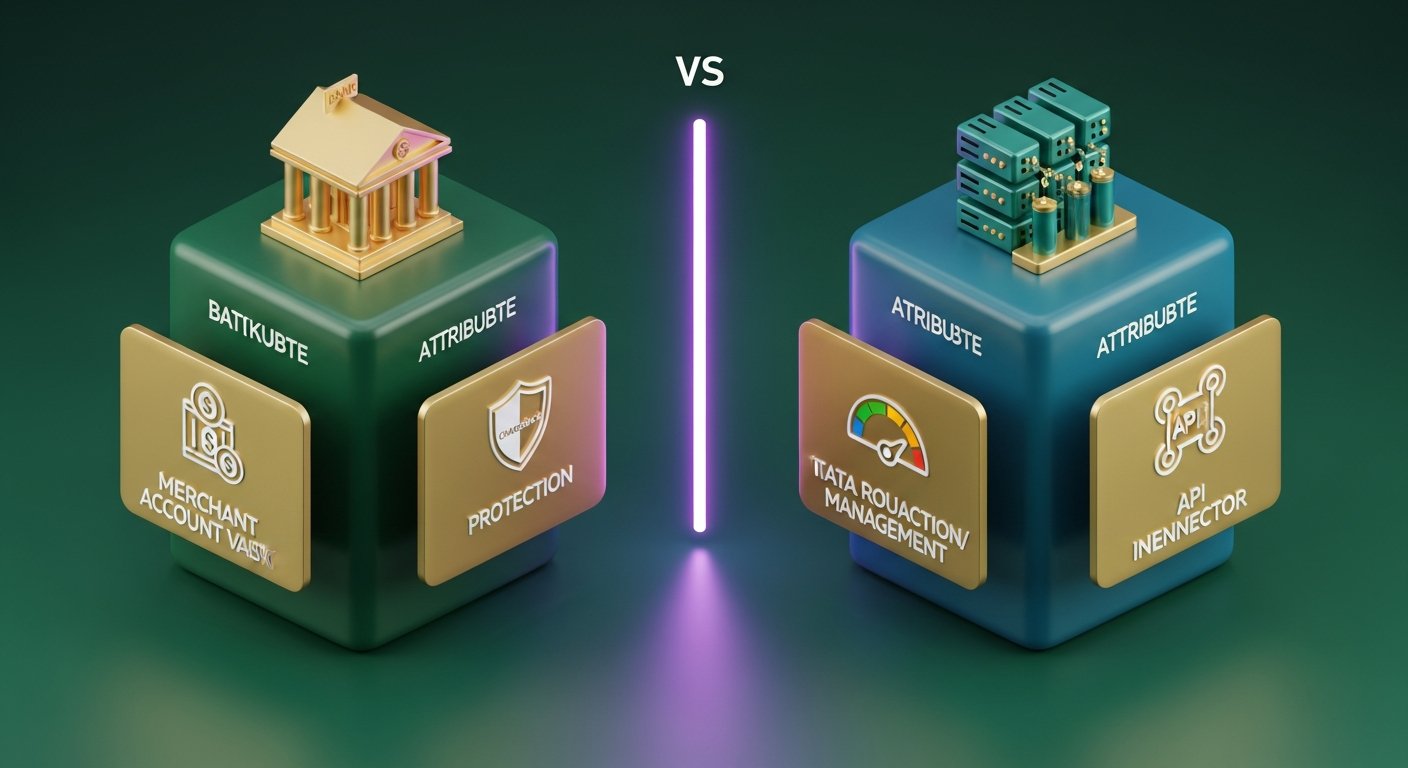

Adquirente de comerciantes vs. processador de pagamentos: principais diferenças

Os termos "adquirente de comerciante" e "processador de pagamentos" são usados como sinônimos, mas não são a mesma coisa. A confusão é compreensível, já que muitos provedores agora atuam em ambas as funções, mas a distinção é importante ao ler um contrato ou calcular o custo real por transação.

| Adquirente de comerciantes | Processador de Pagamentos | |

|---|---|---|

| Função principal | Mantém a conta comercial e assume o risco financeiro. | Encaminha dados de transação entre partes |

| Requisito regulamentar | Requer licença bancária ou adesão a uma rede de cartões. | Limiar regulatório mais baixo — não é necessária licença bancária. |

| Relação com o comerciante | Detém os fundos, define os termos de aceitação e avalia o risco. | Gerencia tecnologia de transações e transferência de dados. |

| Exposição ao risco | Estornos, fraude, insolvência do comerciante | Risco financeiro direto mínimo |

| Exemplos | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (como processador), Braintree, Adyen (como processador) |

Na prática, o processador de pagamentos fica entre o gateway de pagamento e o banco adquirente, gerenciando o roteamento técnico dos dados do cartão. O adquirente detém o dinheiro e o relacionamento.

Os provedores de serviços de pagamento como Stripe, Adyen, Checkout.com e Square atuam tanto como processadores quanto como adquirentes. Eles colocam os comerciantes sob sua própria licença de aquisição, razão pela qual o processo de integração leva minutos, em vez das semanas que um relacionamento direto com um adquirente normalmente exigiria.

Banco Adquirente vs. Banco Emissor: Qual a Diferença?

Toda transação com cartão envolve dois bancos. A maioria das pessoas conhece um deles — só não se dá conta.

O banco adquirente é o banco do comerciante. Após a liquidação de uma transação, ele recebe os valores do pagamento com cartão da rede de cartões e os deposita na conta do comerciante.

O banco emissor é o banco do titular do cartão — a instituição que emitiu o Visa ou Mastercard que o cliente utilizou. Quando uma solicitação de pagamento é recebida, o banco emissor decide se a aprova ou a recusa com base nos fundos disponíveis, na pontuação de risco de fraude e no status do cartão.

| Banco Adquirente | Banco Emissor | |

|---|---|---|

| De quem é esse banco? | O comerciante | O titular do cartão |

| Papel em uma transação | Recebe e retém os valores recebidos em pagamento. | Aprova ou rejeita a transação. |

| Quem arca com o risco de estorno? | Adquirente (inicialmente) | Emissor aplica regras de estorno |

| Exemplos | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (como emissor do cartão) |

Ambos os bancos são membros registrados de uma rede de cartões. Essa associação em comum é o que lhes permite trocar dados e fundos em tempo real em milhões de transações diárias.

Que serviços oferece um adquirente de comerciantes?

Os adquirentes fazem mais do que simplesmente armazenar uma conta comercial. Um relacionamento padrão de aquisição abrange:

- Configuração e gerenciamento de conta comercial — a conta dedicada que recebe os pagamentos com cartão.

- Acesso ao gateway de pagamento — seja o gateway próprio do adquirente ou suporte à integração com gateways de terceiros.

- Monitoramento de fraudes — avaliação de risco em tempo real para detectar transações suspeitas antes que sejam processadas.

- Gestão de estornos e disputas — o processo de contestação de cobranças junto ao banco emissor do cartão.

- Orientações de conformidade com o PCI DSS — ajudando os comerciantes a atender aos requisitos do Padrão de Segurança de Dados da Indústria de Cartões de Pagamento.

- Relatórios de liquidação e conciliação — detalhamento diário ou semanal de transações, taxas e pagamentos líquidos.

- Adquirente internacional e em múltiplas moedas — aceitando pagamentos com cartão em diversas moedas em diferentes mercados.

- Conversão de moeda — conversão dinâmica de moeda (DCC) para titulares de cartões internacionais que desejam pagar em sua moeda local.

A qualidade da gestão de chargebacks varia muito entre as adquirentes. Para empresas que operam em categorias de maior risco, esse costuma ser o fator decisivo na escolha do comprador.

Taxas de aquisição de comerciantes e modelos de precificação

As taxas de aquisição de comerciantes são compostas por três camadas, mesmo quando seu extrato mostra apenas uma porcentagem.

| Componente da taxa | O que é isso? | Quem recebe isso | Faixa típica |

|---|---|---|---|

| Taxa de intercâmbio | Custo básico de transação, definido pelas redes de cartões. | Banco emissor | 0,2%–2%+ por transação |

| Taxa do programa | Taxa de acesso à rede | Visa / Mastercard | 0,1%–0,3% |

| Margem do adquirente | O lucro do banco adquirente na transação. | Banco adquirente | 0,1%–0,5% |

| Taxa mista | Os três combinados em uma única taxa. | O comerciante paga tudo. | 1,5%–3,5% |

A maioria dos pequenos comerciantes recebe uma taxa mista : uma porcentagem fixa que engloba as taxas de intercâmbio, as taxas da bandeira e a comissão do adquirente. Simples de calcular no orçamento, mas opaca. Você não consegue saber quanto desses 2,5% está indo para o banco emissor e quanto está ficando com o adquirente.

Comerciantes maiores negociam preços de intercâmbio++ (custo acrescido). As taxas de intercâmbio e da bandeira do cartão são repassadas ao custo, com uma margem fixa do adquirente adicionada. É mais difícil de conciliar, mas significativamente mais barato em grandes volumes. Também revela algo que o modelo de preços mistos esconde: quando um cliente paga com um cartão de recompensas premium, a taxa de intercâmbio desse cartão é maior do que a de um cartão de débito padrão.

Outras taxas a serem observadas: taxas mensais, cobranças mínimas mensais, taxas de não conformidade com o PCI e taxas de estorno que giram em torno de £10 a £25 por transação contestada. É nessas taxas que os adquirentes recuperam discretamente a margem em contas menores.

Como escolher o adquirente de comerciantes certo

Nem toda empresa adquirente é adequada para todos os negócios. Sete pontos importantes a serem verificados:

- Cobertura geográfica — o adquirente realiza aquisições diretas nos países onde seus clientes estão localizados? A aquisição direta em um mercado custa menos e é liquidada mais rapidamente do que a aquisição internacional.

- Métodos de pagamento aceitos — Visa e Mastercard são essenciais. Verifique também Amex, JCB, opções locais como iDEAL ou Bancontact, carteiras digitais (Apple Pay, Google Pay) e BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois).

- Transparência no modelo de preços — as tarifas combinadas são previsíveis; o sistema de intercâmbio++ gera economia em grandes volumes. Solicite a tabela completa de tarifas antes de fechar qualquer negócio.

- Velocidade de liquidação — T+1 é importante para o fluxo de caixa. Alguns adquirentes optam por T+2 ou T+3, o que adiciona um atraso desnecessário.

- As ferramentas de gestão de chargebacks — suporte à contestação, sistemas de alerta precoce (Visa RDR, Mastercard CDRN) e alertas pré-chargeback — reduzem significativamente as perdas em disputas.

- Condições contratuais — contratos de longo prazo (12 a 36 meses com taxas de rescisão antecipada) são comuns. Contratos mensais renováveis oferecem mais flexibilidade.

- Opções de integração — API REST, página de pagamento hospedada, suporte para terminais POS e disponibilidade de plugins para WooCommerce e Shopify.

Conformidade com o PCI DSS na aquisição de comerciantes

O PCI DSS é o Padrão de Segurança de Dados da Indústria de Cartões de Pagamento, uma estrutura de segurança obrigatória para qualquer empresa ou instituição financeira que lide com dados de cartões. Seu banco adquirente garante a conformidade, e ignorá-la acarreta custos reais.

Existem quatro níveis de conformidade, com base no volume anual de transações:

- Nível 1 — mais de 6 milhões de transações com cartão por ano. Auditoria anual no local realizada por um Avaliador de Segurança Qualificado (QSA).

- Nível 2 — 1 a 6 milhões de transações. Questionário anual de autoavaliação (SAQ) mais varreduras trimestrais da rede.

- Nível 3 — 20.000 a 1 milhão de transações de comércio eletrônico. Questionário de autoavaliação (SAQ) e verificações trimestrais.

- Nível 4 — menos de 20.000 transações de comércio eletrônico. Questionário de autoavaliação simplificado e verificações trimestrais.

A maioria das pequenas empresas online se enquadra no Nível 4. Use uma página de pagamento hospedada ou um PSP como o Stripe, que processa os dados do cartão em seus próprios servidores, e seu escopo de conformidade com o PCI DSS diminui consideravelmente — você não estará armazenando nem transmitindo dados brutos do cartão.

Consequências da não conformidade: multas da rede de cartões repassadas pelo seu adquirente (normalmente de US$ 5.000 a US$ 100.000 por mês), taxas de transação mais altas e, eventualmente, a perda do direito de aceitar pagamentos com cartão. Os adquirentes são rigorosos na aplicação das normas de conformidade, pois uma violação no sistema de um comerciante impacta diretamente seus registros.

Pagamentos em criptomoedas como alternativa à aquisição de comerciantes

A abertura de conta com um adquirente de comerciantes tradicional leva tempo e vem com algumas condições: relacionamento bancário, processo de análise de crédito, taxas de intercâmbio em cada transação, responsabilidade por estornos e obrigações de conformidade com o PCI DSS. Para empresas que vendem internacionalmente, as taxas de conversão de moeda se acumulam.

As criptomoedas eliminam completamente a necessidade de um adquirente. Não há banco no meio, nem rede de cartões, nem taxas de intercâmbio. E como as transações em blockchain são irreversíveis, não há estornos — o que representa uma mudança significativa para comerciantes em setores de alto risco ou com clientes espalhados por vários países.

O dinheiro passa diretamente do comprador para o vendedor. Ninguém o retém durante a noite. As taxas não variam de acordo com o local de residência do cliente ou a moeda da sua carteira. Para uma empresa onde as taxas de cartão de crédito internacionais reduzem silenciosamente as margens de lucro, isso faz toda a diferença.

Implementar um sistema de pagamento em criptomoedas leva muito menos tempo do que estabelecer uma relação direta com uma adquirente. Se você está considerando seriamente essa opção, pesquisar os benefícios de um sistema de pagamento em criptomoedas — como a ausência de estornos, o menor custo por transação e a liquidação internacional mais rápida — oferece uma base útil para comparação.

Em relação à escolha do provedor, a maioria dos desenvolvedores e comerciantes acaba priorizando um gateway de pagamento em criptomoedas que ofereça suporte a múltiplas moedas, conversão automática para moeda fiduciária e uma API intuitiva.

A Plisio processa Bitcoin, Ethereum, Litecoin, USDT e mais de uma dúzia de outros ativos com uma taxa fixa de 0,5%. Sem necessidade de KYC para o comerciante, sem taxas mensais e com risco de estorno praticamente nulo.

Conclusão

A adquirente é a camada financeira que viabiliza os pagamentos com cartão. O banco adquirente detém a conta do comerciante, absorve o risco de estornos e fraudes e transfere os fundos para a empresa após cada transação ser liquidada. Compreender a posição da adquirente — separada do processador de pagamentos, em lados opostos ao banco emissor e responsável perante bandeiras de cartões como Visa e Mastercard — proporciona ao empresário uma visão mais clara de seus custos e opções.

Para a maioria das empresas, a aquisição de pagamentos é o modelo ideal para aceitar cartões no mercado interno. A complexidade aumenta para pagamentos internacionais, categorias de alto risco e para quem deseja eliminar a exposição a estornos. Os pagamentos com criptomoedas não substituirão a aquisição em todas as situações, mas, para o comerciante certo, oferecem um caminho realmente mais simples para aceitar pagamentos globalmente.