Akuisisi Merchant: Penjelasan tentang Akuisitor, Penerbit, dan Prosesor Pembayaran

Setiap kali pelanggan membayar dengan kartu, serangkaian lembaga keuangan akan beroperasi. Lembaga yang memungkinkan pedagang untuk menerima pembayaran tersebut adalah merchant acquiring. Merchant acquiring adalah infrastruktur yang berada di balik setiap transaksi kartu, baik penjualan terjadi di toko, di halaman pembayaran e-commerce, atau melalui aplikasi. Bagi pemilik bisnis yang memilih infrastruktur pembayaran, menegosiasikan biaya, atau membandingkan alternatif, memahami cara kerjanya sangat berharga, bahkan hanya membutuhkan waktu lima menit.

Apa itu Merchant Acquiring?

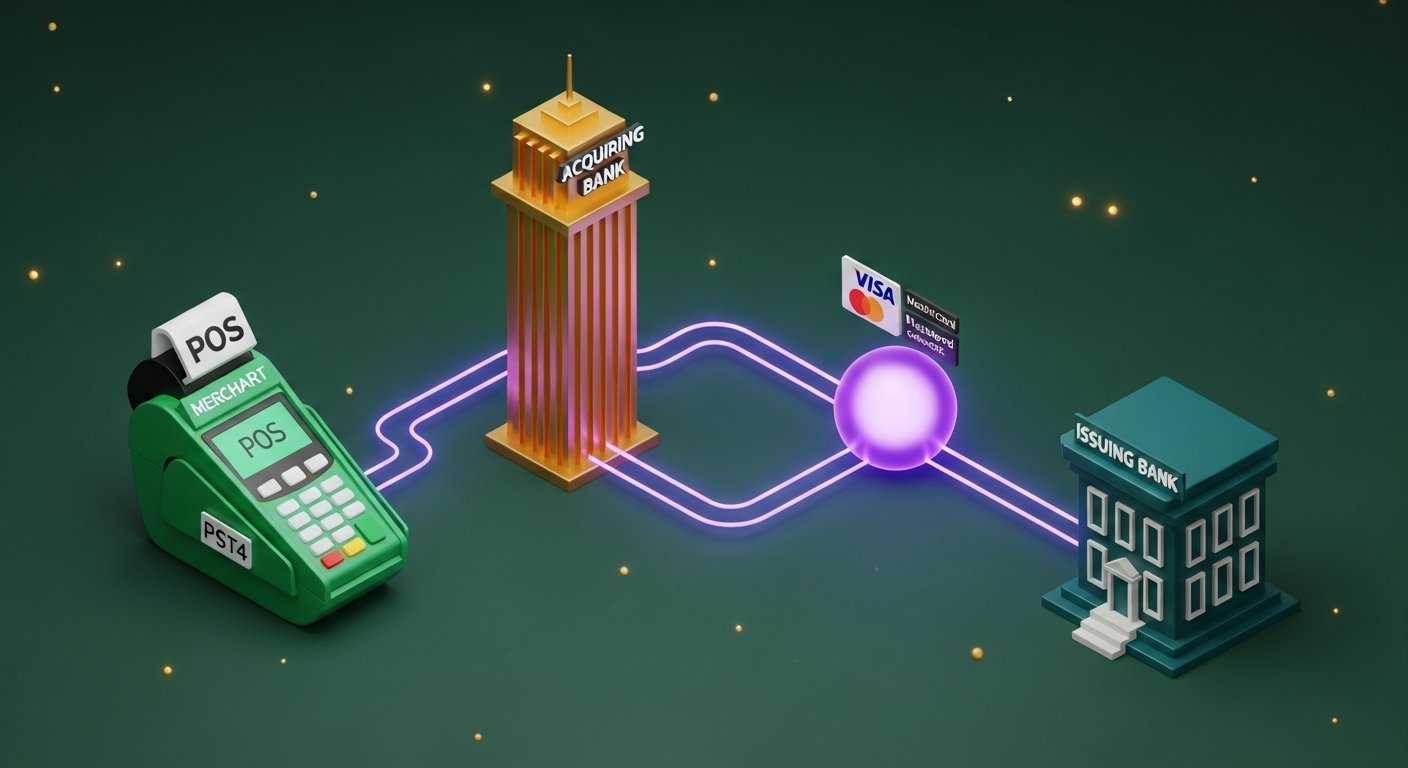

Sederhananya, merchant acquiring adalah pihak yang berada di antara bisnis dan kemampuannya untuk menerima pembayaran kartu. Bank atau lembaga keuangan berlisensi menyediakan layanan ini. Lembaga tersebut adalah merchant acquiring, yang terkadang disebut sebagai acquiring bank.

Bank pengakuisisi bukanlah pihak pasif. Bank tersebut memegang rekening pedagang, yaitu rekening penampungan tempat hasil pembayaran kartu masuk sebelum bisnis tersebut benar-benar dapat menggunakan uang tersebut. Bank tersebut juga mendaftarkan bisnis tersebut ke jaringan kartu—Visa, Mastercard—dan memikul tanggung jawab keuangan atas apa pun yang terjadi dengan transaksi pedagang. Itu termasuk penolakan pembayaran (chargeback) dan kerugian akibat penipuan.

Itulah mengapa ini bukan sekadar pengaturan teknis. Sebelum pihak pengakuisisi pedagang menerima klien baru, mereka melakukan penjaminan bisnis. Mereka memeriksa volume transaksi, industri bisnis tersebut, riwayat penolakan pembayaran, dan kesehatan keuangan. Platform perjudian, perusahaan perjalanan, dan bisnis berlangganan cenderung mendapatkan pengawasan yang lebih ketat dan akhirnya membayar lebih banyak. Pihak pengakuisisi menanggung risiko, jadi mereka menetapkan harga sesuai dengan itu.

Bagaimana Proses Akuisisi Merchant Bekerja

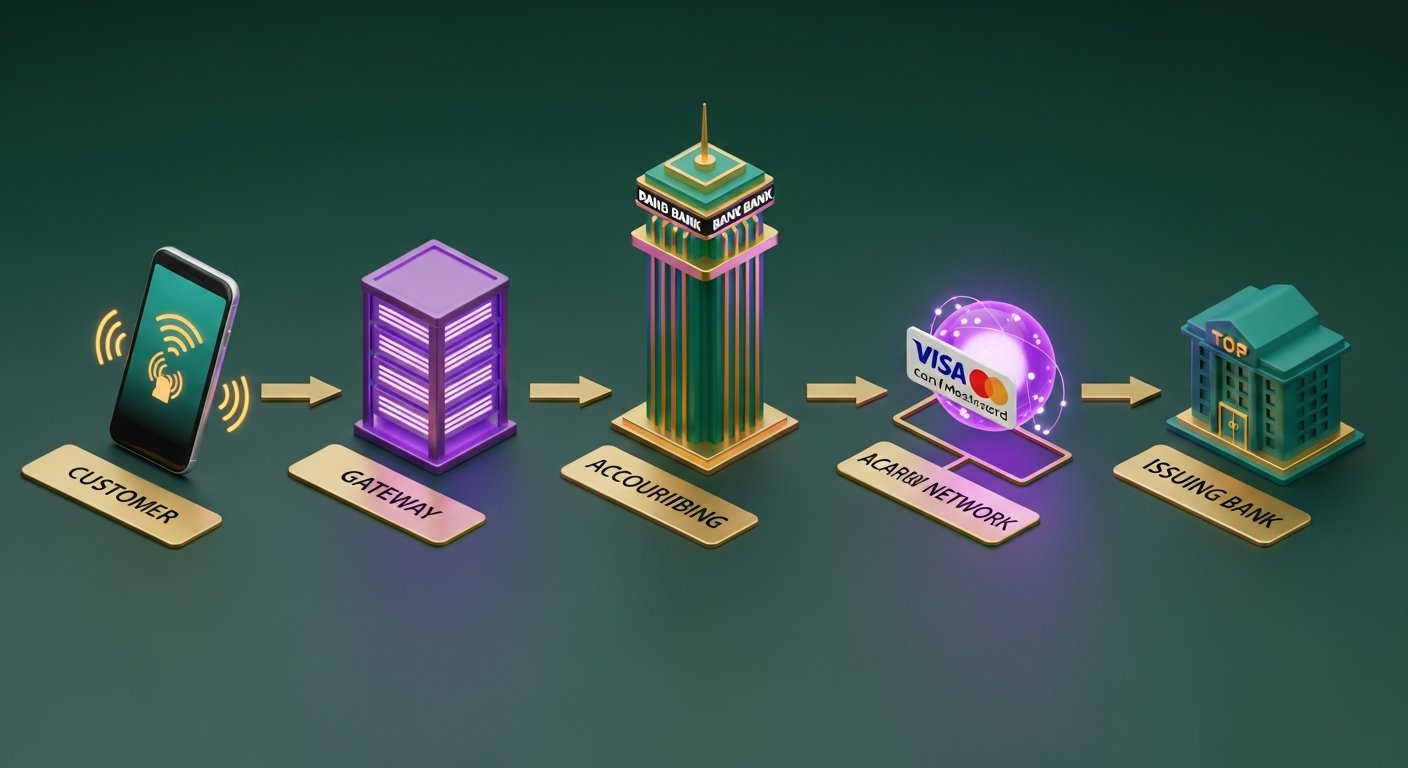

Dari sisi pembeli, pembayaran kartu tampak instan. Namun di balik layar, lima langkah terjadi dalam waktu sekitar dua detik.

- Pelanggan memulai pembayaran — menempelkan kartu, memasukkan chip, atau mengetik detail kartu secara online. Terminal atau gerbang pembayaran menangkap data tersebut.

- Gateway mengirimkan data ke bank pengakuisisi — gateway pembayaran mengenkripsi detail transaksi dan meneruskannya ke bank pengakuisisi pedagang. Proses ini melalui gateway milik pengakuisisi sendiri atau gateway pihak ketiga.

- Bank pengakuisisi meneruskan transaksi ke jaringan kartu — bank pengakuisisi meneruskan transaksi ke jaringan kartu yang relevan: Visa, Mastercard, atau Amex. Jaringan kartu mengidentifikasi bank penerbit — bank yang menerbitkan kartu pelanggan.

- Bank penerbit mengotorisasi atau menolak — jaringan kartu meneruskan permintaan ke bank penerbit, yang memeriksa dana, sinyal penipuan, dan status kartu. Persetujuan atau penolakan akan kembali melalui rantai yang sama dalam 1–3 detik.

- Proses kliring dan penyelesaian menyusul — setelah diotorisasi, transaksi memasuki tahap kliring, di mana pihak pengakuisisi dan bank penerbit merekonsiliasi detailnya. Penyelesaian memindahkan dana sebenarnya. Bagian ini biasanya memakan waktu 1–3 hari kerja, meskipun beberapa pihak pengakuisisi sekarang menawarkan opsi T+1 atau hari yang sama.

Pedagang mendapatkan kode persetujuan. Pelanggan mendapatkan tanda terima. Selesai.

Merchant Acquirer vs Payment Processor: Perbedaan Utama

Istilah "penerima pembayaran" dan "prosesor pembayaran" sering digunakan secara bergantian, tetapi keduanya tidak sama. Kebingungan ini dapat dimengerti karena banyak penyedia layanan sekarang menangani keduanya, tetapi perbedaan ini penting ketika Anda membaca kontrak atau menghitung biaya per transaksi Anda yang sebenarnya.

| Pengakuisisi Pedagang | Pemroses Pembayaran | |

|---|---|---|

| Peran inti | Memegang rekening pedagang, menanggung risiko keuangan. | Mengarahkan data transaksi antar pihak |

| Persyaratan peraturan | Membutuhkan lisensi perbankan atau keanggotaan jaringan kartu. | Ambang batas regulasi lebih rendah — tidak memerlukan lisensi perbankan. |

| Hubungan dengan pedagang | Mengelola dana, menetapkan persyaratan penerimaan, dan menanggung risiko. | Menangani teknologi transaksi dan transfer data. |

| Paparan risiko | Pengembalian dana, penipuan, kebangkrutan pedagang | Risiko keuangan langsung minimal |

| Contoh | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (sebagai pengolah data), Braintree, Adyen (sebagai pengolah data) |

Dalam praktiknya, pemroses pembayaran berada di antara gerbang pembayaran dan bank pengakuisisi, menangani perutean teknis data kartu. Pihak pengakuisisi memegang uang dan hubungan tersebut.

Penyedia layanan pembayaran seperti Stripe, Adyen, Checkout.com, dan Square bertindak sebagai pemroses dan pengakuisisi. Mereka menempatkan pedagang di bawah lisensi akuisisi mereka sendiri, itulah sebabnya proses pendaftaran dengan mereka hanya membutuhkan waktu beberapa menit, bukan berminggu-minggu seperti yang biasanya dibutuhkan dalam hubungan akuisisi langsung.

Bank Pengakuisisi vs Bank Penerbit: Apa Perbedaannya?

Setiap transaksi kartu melibatkan dua bank. Kebanyakan orang mengenal salah satunya — mereka hanya tidak menyadarinya.

Bank pengakuisisi adalah bank pedagang. Setelah transaksi selesai, bank tersebut menerima hasil pembayaran kartu dari jaringan kartu dan menyetorkannya ke rekening pedagang.

Bank penerbit adalah bank pemegang kartu — lembaga yang menerbitkan kartu Visa atau Mastercard yang digunakan pelanggan. Ketika permintaan pembayaran masuk, bank penerbit memutuskan apakah akan menyetujui atau menolaknya berdasarkan dana yang tersedia, skor pencegahan penipuan, dan status kartu.

| Bank Pengakuisisi | Bank Penerbit | |

|---|---|---|

| Ini bank siapa? | Pedagang itu | Pemegang kartu |

| Peran dalam suatu transaksi | Menerima dan menyimpan hasil pembayaran. | Menyetujui atau menolak transaksi |

| Siapa yang menanggung risiko penolakan pembayaran (chargeback)? | Pihak Pengakuisisi (awalnya) | Penerbit memberlakukan aturan penolakan pembayaran (chargeback). |

| Contoh | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (sebagai penerbit kartu) |

Kedua bank tersebut terdaftar sebagai anggota jaringan kartu. Keanggotaan bersama itulah yang memungkinkan mereka untuk bertukar data dan dana secara real-time di jutaan transaksi setiap hari.

Layanan Apa Saja yang Disediakan oleh Merchant Acquirer?

Pihak pengakuisisi melakukan lebih dari sekadar menyimpan akun pedagang. Hubungan pengakuisisian standar mencakup:

- Pengaturan dan pengelolaan akun merchant — akun khusus yang menerima hasil pembayaran kartu.

- Akses gerbang pembayaran — baik gerbang pembayaran milik pihak pengakuisisi sendiri atau dukungan integrasi untuk gerbang pembayaran pihak ketiga.

- Pemantauan penipuan — penilaian risiko secara real-time untuk mendeteksi transaksi mencurigakan sebelum diproses.

- Penanganan chargeback dan manajemen sengketa — menjalankan proses ketika pemegang kartu mengajukan sengketa atas suatu transaksi dengan bank penerbit kartu mereka.

- Panduan kepatuhan PCI DSS — membantu pedagang memenuhi persyaratan Standar Keamanan Data Industri Kartu Pembayaran (PCI DSS).

- Pelaporan penyelesaian dan rekonsiliasi — rincian transaksi, biaya, dan pembayaran bersih harian atau mingguan.

- Penerimaan pembayaran multi-mata uang dan internasional — menerima pembayaran kartu dalam berbagai mata uang di berbagai pasar.

- Konversi mata uang — konversi mata uang dinamis (DCC) untuk pemegang kartu internasional yang ingin membayar dalam mata uang negara asal mereka.

Kualitas manajemen chargeback sangat bervariasi antar perusahaan pengakuisisi. Bagi bisnis yang beroperasi dalam kategori risiko tinggi, hal ini seringkali menjadi penentu keputusan.

Biaya Akuisisi Merchant dan Model Penetapan Harga

Biaya akuisisi pedagang terdiri dari tiga lapisan, meskipun laporan Anda hanya menunjukkan satu persentase.

| Komponen Biaya | Apa Itu | Siapa yang Mendapatkannya | Kisaran Khas |

|---|---|---|---|

| Biaya pertukaran | Biaya transaksi inti, ditetapkan oleh jaringan kartu. | Bank penerbit | 0,2%–2%+ per transaksi |

| Biaya skema | Biaya akses jaringan | Visa / Mastercard | 0,1%–0,3% |

| Margin pembeli | Keuntungan bank pengakuisisi atas transaksi tersebut | Bank pengakuisisi | 0,1%–0,5% |

| Tarif gabungan | Ketiganya digabungkan menjadi satu tarif. | Pedagang membayar semuanya | 1,5%–3,5% |

Sebagian besar pedagang kecil mendapatkan tarif gabungan : satu persentase tetap yang menggabungkan biaya pertukaran, biaya skema, dan bagian pihak pengakuisisi. Mudah dianggarkan, tetapi tidak transparan. Anda tidak dapat mengetahui berapa banyak dari 2,5% itu yang mengalir ke bank penerbit dibandingkan dengan yang tetap berada di pihak pengakuisisi Anda.

Pedagang besar menegosiasikan harga interchange++ (biaya plus). Biaya interchange dan skema sebenarnya diteruskan sesuai biaya pokok, dengan margin pengakuisisi tetap ditambahkan di atasnya. Lebih sulit untuk direkonsiliasi, tetapi jauh lebih murah dalam volume besar. Ini juga mengungkap sesuatu yang disembunyikan oleh penetapan harga campuran: ketika pelanggan membayar dengan kartu hadiah premium, tarif interchange pada kartu tersebut lebih tinggi daripada kartu debit standar.

Biaya lain yang perlu diperhatikan: biaya bulanan, biaya minimum bulanan, biaya ketidakpatuhan PCI, dan biaya penarikan kembali (chargeback) yang berkisar antara £10–£25 per transaksi yang disengketakan. Di situlah pihak pengakuisisi diam-diam memulihkan margin pada akun-akun kecil.

Cara Memilih Merchant Acquirer yang Tepat

Tidak setiap perusahaan pengakuisisi cocok untuk setiap bisnis. Tujuh hal yang perlu diperiksa:

- Cakupan geografis — apakah pihak pengakuisisi melakukan akuisisi langsung di negara-negara tempat pelanggan Anda berada? Akuisisi langsung di suatu pasar biayanya lebih rendah dan penyelesaiannya lebih cepat daripada akuisisi lintas batas.

- Metode pembayaran yang didukung — Visa dan Mastercard adalah pilihan standar. Periksa juga Amex, JCB, opsi lokal seperti iDEAL atau Bancontact, dompet digital (Apple Pay, Google Pay), dan BNPL (Buy Now Pay Later).

- Transparansi model penetapan harga — tarif gabungan dapat diprediksi; interchange++ menghemat uang pada volume besar. Mintalah daftar biaya lengkap sebelum berkomitmen pada apa pun.

- Kecepatan penyelesaian — T+1 penting untuk arus kas. Beberapa pihak pengakuisisi secara default menggunakan T+2 atau T+3, yang menambah penundaan yang tidak perlu.

- Alat manajemen chargeback — dukungan pengajuan ulang, sistem peringatan dini (Visa RDR, Mastercard CDRN), dan peringatan pra-chargeback secara signifikan mengurangi kerugian akibat sengketa.

- Ketentuan kontrak — pengikatan jangka panjang (12–36 bulan dengan biaya pembatalan dini) adalah hal yang umum. Kontrak bulanan bergulir memberi Anda lebih banyak ruang untuk bergerak.

- Opsi integrasi — REST API, halaman pembayaran yang dihosting, dukungan terminal POS, dan ketersediaan plugin untuk WooCommerce dan Shopify.

Kepatuhan PCI DSS dalam Akuisisi Merchant

PCI DSS adalah Standar Keamanan Data Industri Kartu Pembayaran, kerangka kerja keamanan wajib bagi setiap bisnis atau lembaga keuangan yang menangani data kartu. Bank penerbit kartu Anda menegakkan kepatuhan, dan mengabaikannya akan menimbulkan konsekuensi nyata.

Terdapat empat tingkatan kepatuhan, berdasarkan volume transaksi tahunan:

- Level 1 — lebih dari 6 juta transaksi kartu per tahun. Audit di tempat setiap tahun oleh Penilai Keamanan Berkualifikasi (Qualified Security Assessor/QSA).

- Level 2 — 1–6 juta transaksi. Kuesioner penilaian mandiri tahunan (SAQ) ditambah pemindaian jaringan triwulanan.

- Level 3 — 20.000–1 juta transaksi e-commerce. SAQ dan pemindaian triwulanan.

- Level 4 — kurang dari 20.000 transaksi e-commerce. SAQ yang disederhanakan dan pemindaian triwulanan.

Sebagian besar bisnis online kecil berada di Level 4. Gunakan halaman pembayaran yang dihosting atau PSP seperti Stripe yang menangani data kartu di servernya sendiri, dan cakupan PCI Anda akan menyusut secara signifikan — Anda tidak menyimpan atau mengirimkan data kartu mentah.

Konsekuensi ketidakpatuhan: denda jaringan kartu yang dibebankan oleh pihak pengakuisisi Anda (biasanya $5.000–$100.000 per bulan), biaya transaksi yang lebih tinggi, dan akhirnya kehilangan hak untuk menerima pembayaran kartu sama sekali. Pihak pengakuisisi menegakkan kepatuhan dengan ketat karena pelanggaran pada sistem pedagang akan tercatat dalam pembukuan mereka.

Pembayaran Kripto sebagai Alternatif untuk Akuisisi Merchant

Membangun hubungan dengan penyedia layanan pembayaran tradisional membutuhkan waktu dan disertai dengan berbagai persyaratan: hubungan perbankan, proses penjaminan, biaya pertukaran pada setiap transaksi, kewajiban pengembalian dana (chargeback), dan kewajiban PCI DSS. Bagi bisnis yang menjual barang dan jasa lintas negara, biaya konversi mata uang akan menjadi beban tambahan.

Kripto sepenuhnya menghindari pihak pengakuisisi. Tidak ada bank di tengah, tidak ada jaringan kartu, tidak ada biaya pertukaran. Dan karena transaksi blockchain tidak dapat dibatalkan, tidak ada pengembalian dana — yang merupakan perubahan signifikan bagi pedagang di industri berisiko tinggi atau mereka yang memiliki pelanggan yang tersebar di berbagai negara.

Uang berpindah langsung dari pembeli ke penjual. Tidak ada yang menahannya semalaman. Biaya tidak berubah berdasarkan tempat tinggal pelanggan atau mata uang yang ada di dompet mereka. Bagi bisnis di mana biaya kartu lintas negara diam-diam mengurangi margin keuntungan, hal itu sangat berarti.

Mengaktifkan gerbang pembayaran mata uang kripto hanya membutuhkan sebagian kecil waktu dibandingkan dengan hubungan akuisisi langsung. Jika Anda mempertimbangkan opsi ini secara serius, membaca tentang manfaat gerbang pembayaran kripto — tidak ada penolakan pembayaran, biaya per transaksi lebih rendah, penyelesaian lebih cepat secara internasional — akan memberi Anda dasar perbandingan yang berguna.

Mengenai pilihan penyedia, sebagian besar pengembang dan pedagang akhirnya memilih gerbang pembayaran kripto dengan dukungan multi-aset, konversi fiat otomatis, dan API yang bersih.

Plisio menangani Bitcoin, Ethereum, Litecoin, USDT, dan lebih dari selusin aset lainnya dengan biaya tetap 0,5%. Tanpa verifikasi KYC pedagang, tanpa biaya bulanan, dan risiko penolakan transaksi (chargeback) secara struktural tidak mungkin terjadi.

Kesimpulan

Merchant acquiring adalah lapisan keuangan yang memungkinkan pembayaran kartu berfungsi. Bank pengakuisisi memegang rekening pedagang, menanggung risiko penolakan pembayaran dan penipuan, dan mentransfer dana ke bisnis setelah setiap transaksi diselesaikan. Mengetahui di mana posisi merchant acquiring — terpisah dari pemroses pembayaran, di sisi yang berlawanan dari bank penerbit, bertanggung jawab kepada jaringan kartu seperti Visa dan Mastercard — memberikan pemilik bisnis pemahaman yang lebih jelas tentang biaya dan pilihan mereka.

Bagi sebagian besar bisnis, merchant acquiring adalah model yang tepat untuk penerimaan kartu domestik. Model ini menjadi lebih rumit untuk pembayaran internasional, kategori berisiko tinggi, dan siapa pun yang ingin menghilangkan risiko chargeback. Pembayaran kripto tidak akan menggantikan acquiring dalam setiap situasi, tetapi bagi pedagang yang tepat, pembayaran kripto menawarkan jalur yang jauh lebih sederhana untuk menerima pembayaran secara global.