Adquisición de comercios: explicación de adquirentes, emisores y procesadores de pagos

Cada vez que un cliente paga con tarjeta, se pone en marcha una cadena de entidades financieras. La entidad que permite al comercio aceptar ese pago es la entidad adquirente. La entidad adquirente es la infraestructura que respalda cada transacción con tarjeta, ya sea que la venta se realice en una tienda física, en una plataforma de comercio electrónico o a través de una aplicación. Para cualquier empresario que esté eligiendo una infraestructura de pago, negociando comisiones o comparando alternativas, comprender su funcionamiento merece la pena dedicarle cinco minutos.

¿Qué es la adquisición de comerciantes?

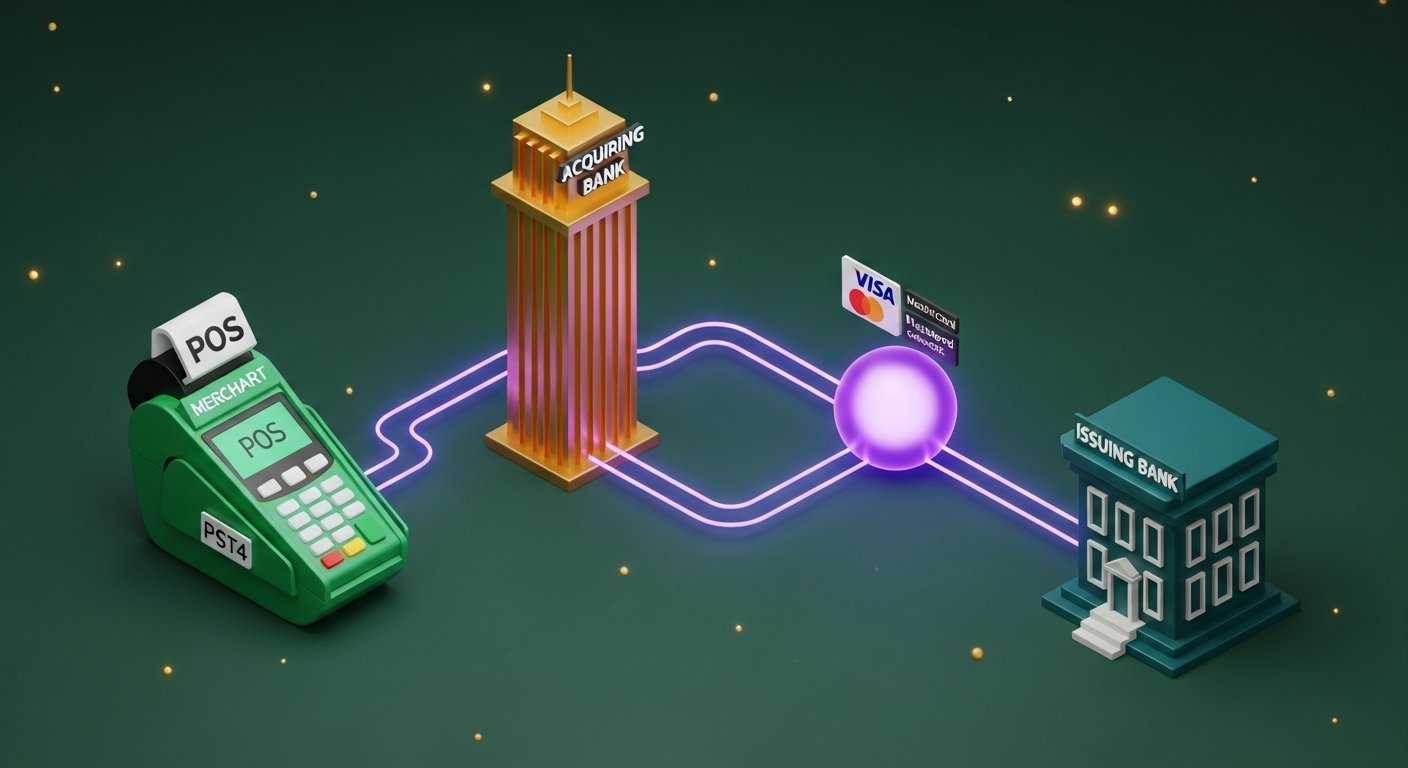

En pocas palabras, la entidad adquirente es quien se interpone entre un negocio y la posibilidad de aceptar pagos con tarjeta. Un banco o una institución financiera autorizada presta este servicio. Dicha institución es la entidad adquirente, también conocida como banco adquirente.

El banco adquirente no es pasivo. Gestiona la cuenta del comerciante, donde se depositan los fondos de los pagos con tarjeta antes de que el negocio pueda utilizarlos. Además, registra al negocio en las redes de tarjetas (Visa, Mastercard) y asume la responsabilidad financiera de todo lo que ocurra con las transacciones del comerciante, incluyendo contracargos y pérdidas por fraude.

Por eso, no se trata solo de un acuerdo técnico. Antes de aceptar un nuevo cliente, cualquier entidad adquirente evalúa la solvencia de la empresa. Verifica el volumen de transacciones, el sector al que pertenece, el historial de contracargos y su salud financiera. Las plataformas de apuestas, las agencias de viajes y los negocios de suscripción suelen someterse a un escrutinio más riguroso y, por lo tanto, pagan más. La entidad adquirente asume un riesgo, así que fija el precio en consecuencia.

Cómo funciona el proceso de adquisición de comercios

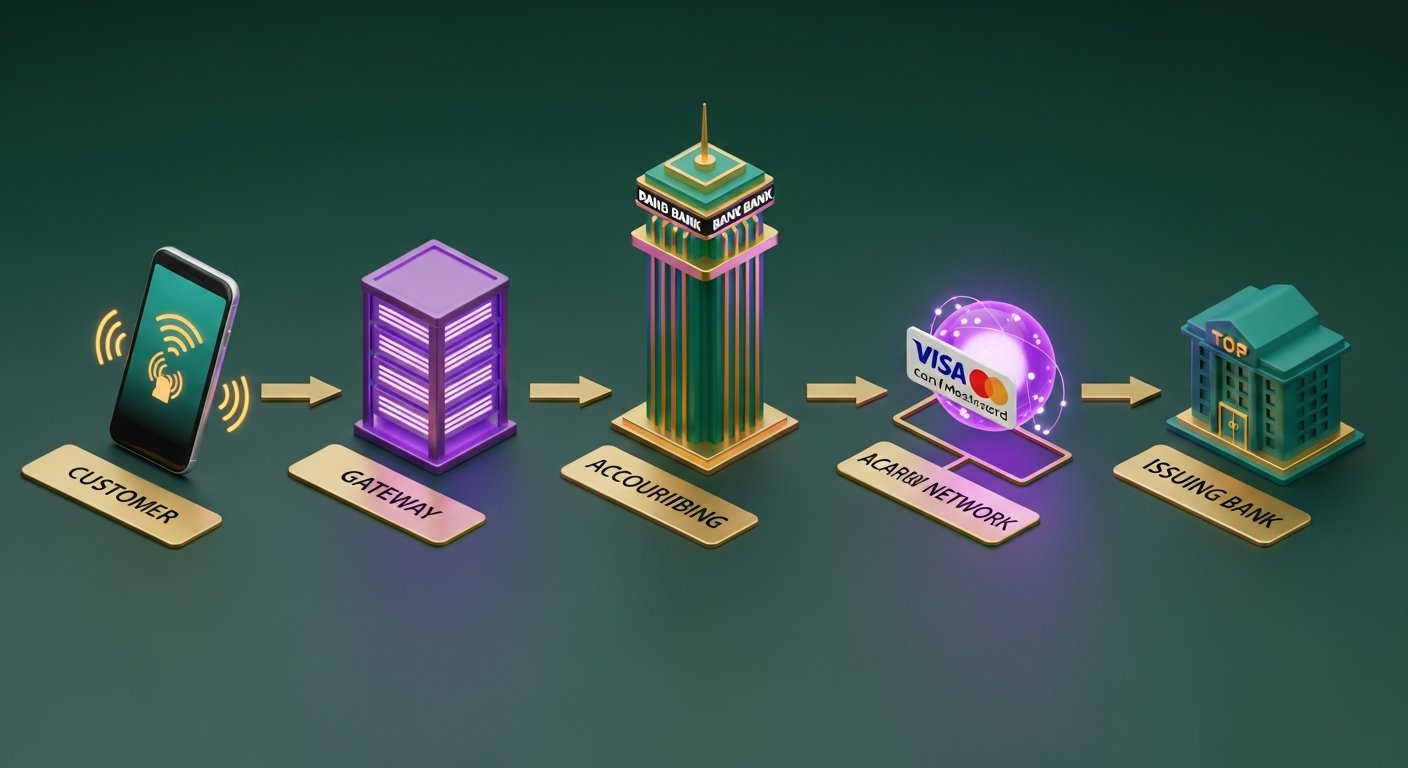

Para el comprador, un pago con tarjeta parece instantáneo. Detrás de la pantalla, se realizan cinco pasos en aproximadamente dos segundos.

- El cliente inicia el pago : acerca la tarjeta, inserta el chip o introduce los datos de la tarjeta en línea. El terminal o la pasarela de pago captura los datos.

- La pasarela de pago envía los datos al banco adquirente ; esta cifra los detalles de la transacción y los envía al banco adquirente del comercio. Esto se realiza a través de la pasarela del propio adquirente o de una de terceros.

- El adquirente envía la transacción a la red de tarjetas : el banco adquirente remite la transacción a la red de tarjetas correspondiente: Visa, Mastercard o Amex. La red de tarjetas identifica al banco emisor, es decir, el que emitió la tarjeta del cliente.

- El banco emisor autoriza o rechaza la transacción : la red de tarjetas transmite la solicitud al banco emisor, que verifica los fondos, las señales de fraude y el estado de la tarjeta. La aprobación o el rechazo se transmite de vuelta a través de la misma cadena en 1 a 3 segundos.

- A continuación se procede a la compensación y liquidación : una vez autorizada, la transacción entra en la fase de compensación, donde el banco adquirente y el banco emisor concilian los detalles. La liquidación implica la transferencia de los fondos. Este proceso suele tardar entre 1 y 3 días hábiles, aunque algunos adquirentes ofrecen ahora opciones de T+1 o incluso el mismo día.

El comerciante recibe un código de aprobación. El cliente recibe un recibo. Listo.

Adquirente de comercio vs. Procesador de pagos: Diferencias clave

Los términos "adquirente comercial" y "procesador de pagos" se usan indistintamente, pero no son lo mismo. La confusión es comprensible, ya que muchos proveedores ahora gestionan ambos, pero la distinción es importante al leer un contrato o calcular el costo real por transacción.

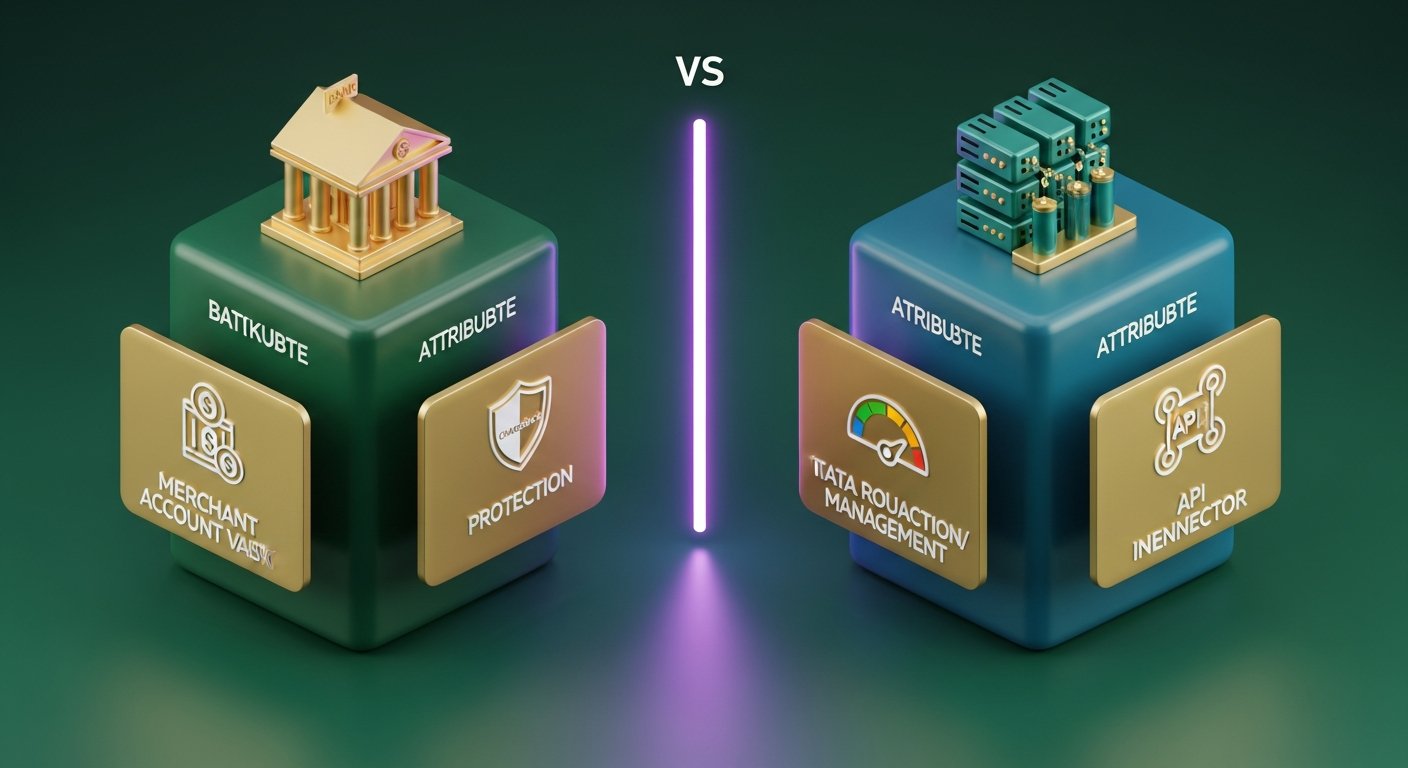

| Adquirente comercial | Procesador de pagos | |

|---|---|---|

| Función principal | Mantiene la cuenta comercial y asume el riesgo financiero. | Enruta los datos de transacción entre las partes |

| Requisito reglamentario | Requiere licencia bancaria o membresía en una red de tarjetas. | Menor umbral regulatorio: no se necesita licencia bancaria. |

| Relación con el comerciante | Gestiona los fondos, establece las condiciones de aceptación y suscribe el riesgo. | Gestiona la tecnología de transacciones y la transferencia de datos. |

| Exposición a riesgos | Reembolsos, fraude, insolvencia comercial | Riesgo financiero directo mínimo |

| Ejemplos | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (como procesador), Braintree, Adyen (como procesador) |

En la práctica, el procesador de pagos se sitúa entre la pasarela de pago y el banco adquirente, encargándose del enrutamiento técnico de los datos de la tarjeta. El banco adquirente conserva el dinero y la relación comercial.

Los proveedores de servicios de pago como Stripe, Adyen, Checkout.com y Square actúan como procesadores y adquirentes. Al poner a los comercios bajo su propia licencia de adquirente, el proceso de incorporación se completa en minutos, en lugar de las semanas que suele requerir una relación directa con el adquirente.

Banco adquirente vs. banco emisor: ¿Cuál es la diferencia?

Cada transacción con tarjeta involucra a dos bancos. La mayoría de la gente conoce a uno de ellos, solo que no se dan cuenta.

El banco adquirente es el banco del comerciante. Una vez que se liquida una transacción, recibe el importe del pago con tarjeta de la red de tarjetas y lo deposita en la cuenta del comerciante.

El banco emisor es el banco del titular de la tarjeta, la institución que emitió la tarjeta Visa o Mastercard que el cliente utilizó. Cuando se recibe una solicitud de pago, el banco emisor decide si la aprueba o la rechaza en función de los fondos disponibles, el riesgo de fraude y el estado de la tarjeta.

| Banco adquirente | Banco emisor | |

|---|---|---|

| ¿De quién es el banco? | El comerciante | El titular de la tarjeta |

| Rol en una transacción | Recibe y retiene los fondos de pago. | Aprueba o rechaza la transacción. |

| ¿Quién asume el riesgo de contracargo? | Adquirente (inicialmente) | El emisor aplica las normas de contracargo. |

| Ejemplos | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (como emisor de tarjetas) |

Ambos bancos son miembros registrados de la red de tarjetas. Esta membresía compartida es lo que les permite intercambiar datos y fondos en tiempo real a través de millones de transacciones diarias.

¿Qué servicios ofrece un adquirente de comercios?

Las entidades adquirentes hacen más que simplemente gestionar una cuenta comercial. Una relación de adquisición estándar abarca:

- Configuración y gestión de la cuenta comercial : la cuenta dedicada a recibir los pagos con tarjeta.

- Acceso a la pasarela de pago : ya sea la pasarela propia del adquirente o la integración con pasarelas de terceros.

- Monitoreo de fraude : puntuación de riesgo en tiempo real para detectar transacciones sospechosas antes de que se procesen.

- Gestión de contracargos y resolución de disputas : gestionar el proceso cuando un titular de tarjeta disputa un cargo con su banco emisor.

- Guía de cumplimiento de PCI DSS : ayuda a los comercios a cumplir con los requisitos del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago.

- Informes de liquidación y conciliación : desgloses diarios o semanales de transacciones, comisiones y pagos netos.

- Adquisición multidivisa e internacional : aceptamos pagos con tarjeta en múltiples divisas en diferentes mercados.

- Conversión de divisas : conversión dinámica de divisas (DCC) para titulares de tarjetas internacionales que desean pagar en su moneda local.

La calidad de la gestión de contracargos varía mucho entre las entidades adquirentes. Para las empresas que operan en sectores de mayor riesgo, suele ser el factor decisivo.

Comisiones de adquisición de comercios y modelos de precios

Las comisiones por adquisición de comercios se presentan en tres niveles, incluso cuando su extracto muestra un solo porcentaje.

| Componente de tarifa | Qué es | ¿Quién lo entiende? | Rango típico |

|---|---|---|---|

| Tarifa de intercambio | Coste básico de la transacción, fijado por las redes de tarjetas. | Banco emisor | 0,2%–2%+ por transacción |

| Tarifa del plan | Tarifa de acceso a la red | Visa / Mastercard | 0,1%–0,3% |

| Margen del adquirente | El beneficio del banco adquirente en la transacción. | banco adquirente | 0,1%–0,5% |

| Tasa combinada | Los tres combinados en una sola tasa | El comerciante paga todo | 1,5%–3,5% |

La mayoría de los pequeños comerciantes reciben una tarifa combinada : un porcentaje fijo que incluye las comisiones de intercambio, las tarifas de la red y la comisión del adquirente. Es fácil de presupuestar, pero poco transparente. No se puede saber cuánto de ese 2,5 % va al banco emisor y cuánto se queda con el adquirente.

Los comercios más grandes negocian precios de intercambio++ (coste más margen). Las comisiones de intercambio y del sistema se aplican al coste, con un margen fijo del adquirente añadido. Es más difícil de conciliar, pero resulta significativamente más económico a gran volumen. Además, pone de manifiesto un aspecto que ocultan los precios combinados: cuando un cliente paga con una tarjeta de recompensas premium, el tipo de cambio de esa tarjeta es superior al de una tarjeta de débito estándar.

Otras comisiones a tener en cuenta: comisiones mensuales, cargos mínimos mensuales, comisiones por incumplimiento de la normativa PCI y comisiones por contracargo que rondan entre 10 y 25 libras esterlinas por transacción disputada. Es en estos casos donde las entidades adquirentes recuperan discretamente parte del margen en las cuentas más pequeñas.

Cómo elegir el adquirente de comercio adecuado

No todos los compradores se adaptan a todas las empresas. Siete aspectos que conviene comprobar:

- Cobertura geográfica : ¿la entidad adquirente adquiere directamente en los países donde se encuentran sus clientes? La adquisición directa en un mercado es más económica y se liquida más rápido que la adquisición transfronteriza.

- Métodos de pago admitidos : Visa y Mastercard son imprescindibles. Consulta también Amex, JCB, opciones locales como iDEAL o Bancontact, monederos digitales (Apple Pay, Google Pay) y BNPL (Compra ahora, paga después).

- Transparencia en el modelo de precios : las tarifas combinadas son predecibles; el intercambio++ permite ahorrar dinero por volumen. Solicite el desglose completo de tarifas antes de comprometerse con nada.

- La velocidad de liquidación (T+1) es crucial para el flujo de caja. Algunos adquirentes establecen por defecto T+2 o T+3, lo que genera retrasos innecesarios.

- Las herramientas de gestión de contracargos —como el soporte para la representación, los sistemas de alerta temprana (Visa RDR, Mastercard CDRN) y las alertas previas al contracargo— reducen significativamente las pérdidas por disputas.

- Condiciones contractuales : es común un contrato a largo plazo (de 12 a 36 meses con penalizaciones por cancelación anticipada). Los contratos mensuales renovables ofrecen mayor flexibilidad.

- Opciones de integración : API REST, página de pago alojada, compatibilidad con terminales de punto de venta y disponibilidad de plugins para WooCommerce y Shopify.

Cumplimiento de PCI DSS en la adquisición de comercios

PCI DSS es el Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago, un marco de seguridad obligatorio para cualquier empresa o institución financiera que maneje datos de tarjetas. Su banco adquirente vela por su cumplimiento, e ignorarlo conlleva costes reales.

Existen cuatro niveles de cumplimiento, basados en el volumen anual de transacciones:

- Nivel 1 : más de 6 millones de transacciones con tarjeta al año. Auditoría anual in situ realizada por un Evaluador de Seguridad Calificado (QSA).

- Nivel 2 : entre 1 y 6 millones de transacciones. Cuestionario anual de autoevaluación (SAQ) más análisis trimestrales de la red.

- Nivel 3 : entre 20.000 y 1 millón de transacciones de comercio electrónico. Cuestionario de autoevaluación (SAQ) y análisis trimestrales.

- Nivel 4 : menos de 20 000 transacciones de comercio electrónico. Cuestionario de autoevaluación simplificado y análisis trimestrales.

La mayoría de las pequeñas empresas online se encuentran en el Nivel 4. Si utilizas una página de pago alojada o un proveedor de servicios de pago como Stripe, que gestiona los datos de las tarjetas en sus propios servidores, tu alcance de PCI se reduce considerablemente, ya que no almacenas ni transmites datos brutos de las tarjetas.

Consecuencias del incumplimiento: multas de la red de tarjetas que cobra la entidad adquirente (normalmente entre 5000 y 100 000 dólares al mes), comisiones por transacción más elevadas y, finalmente, la pérdida del derecho a aceptar pagos con tarjeta. Las entidades adquirentes son muy estrictas con el cumplimiento de las normas, ya que cualquier fallo en el sistema de un comercio repercute directamente en sus registros contables.

Pagos con criptomonedas como alternativa a la adquisición de comercios

Establecer una relación con un adquirente de comercios tradicional requiere tiempo y conlleva ciertas condiciones: una relación bancaria, un proceso de evaluación crediticia, comisiones de intercambio por cada transacción, responsabilidad por contracargos y obligaciones de cumplimiento de la norma PCI DSS. Para las empresas que venden en el extranjero, los cargos por conversión de divisas se suman a este costo.

Las criptomonedas eliminan por completo la figura del adquirente. No hay intermediarios bancarios, ni redes de tarjetas, ni comisiones de intercambio. Y dado que las transacciones blockchain son irreversibles, no existen las devoluciones de cargo, lo que supone un cambio significativo para los comerciantes de sectores de alto riesgo o aquellos con clientes repartidos por varios países.

El dinero se transfiere directamente del comprador al vendedor. Nadie lo retiene durante la noche. Las comisiones no varían según el lugar de residencia del cliente ni la moneda de su billetera. Para un negocio donde las comisiones por transacciones internacionales con tarjeta reducen silenciosamente los márgenes de ganancia, esto representa un ahorro considerable.

Poner en marcha una pasarela de pago con criptomonedas lleva mucho menos tiempo que establecer una relación directa con un adquirente. Si estás considerando seriamente esta opción, informarte sobre las ventajas de una pasarela de pago con criptomonedas —sin contracargos, menor coste por transacción, liquidación internacional más rápida— te proporcionará una base útil para comparar.

En cuanto a la elección del proveedor, la mayoría de los desarrolladores y comerciantes terminan optimizando sus soluciones optando por una pasarela de pago con criptomonedas que admita múltiples activos, conversión automática a moneda fiduciaria y una API sencilla.

Plisio gestiona Bitcoin, Ethereum, Litecoin, USDT y más de una docena de otros activos con una comisión fija del 0,5 %. No requiere verificación de identidad del comerciante, no tiene comisiones mensuales y el riesgo de contracargo es estructuralmente imposible.

Conclusión

La entidad adquirente es la capa financiera que permite el funcionamiento de los pagos con tarjeta. El banco adquirente gestiona la cuenta del comerciante, absorbe el riesgo de contracargos y fraudes, y transfiere los fondos al negocio una vez que se liquida cada transacción. Comprender la función de la entidad adquirente —independiente del procesador de pagos, opuesta al banco emisor y responsable ante redes de tarjetas como Visa y Mastercard— permite a cualquier empresario tener una visión más clara de sus costes y opciones.

Para la mayoría de las empresas, la adquisición de comercios es el modelo adecuado para la aceptación de tarjetas nacionales. Se vuelve más complejo para pagos internacionales, categorías de alto riesgo y para quienes desean evitar contracargos. Los pagos con criptomonedas no reemplazarán la adquisición en todos los casos, pero para el comercio adecuado ofrecen una forma mucho más sencilla de aceptar pagos a nivel global.