Réseaux de paiement : types, fonctionnement et paiements en temps réel

Visa a traité 233,8 milliards de transactions en 2024. Cela représente 13 200 milliards de dollars transitant par un seul réseau. L’infrastructure sous-jacente à chacune de ces transactions — le système qui décide de l’autorisation d’un paiement, achemine la requête et transfère les fonds d’une banque à une autre — constitue le réseau de paiement.

Les réseaux de paiement sont souvent négligés par les commerçants jusqu'à ce qu'un problème survienne. Ils constituent l'infrastructure reliant les institutions financières, les commerçants et les consommateurs. Chaque réseau définit ses propres règles d'autorisation, de compensation et de règlement, lesquelles déterminent les frais, les droits de contestation et les délais de règlement.

Ce guide aborde les quatre principaux types de réseaux de paiement, leur fonctionnement de l'autorisation au règlement, leurs coûts pour les commerçants et les situations où un réseau de cryptomonnaies offre une meilleure option que le système de paiement traditionnel.

Qu'est-ce qu'un réseau de paiement ?

Ce terme est souvent confondu avec celui de processeur de paiement. Il s'agit de deux choses différentes. Un processeur de paiement achemine les messages. Un réseau de paiement gère l'infrastructure et transfère les fonds. Le processeur communique avec le réseau ; le réseau communique avec les banques.

Chaque transaction par carte implique quatre parties : le titulaire de la carte, le commerçant, la banque acquéreuse (celle du commerçant) et la banque émettrice (celle du titulaire). Le réseau se situe entre les deux dernières. Il achemine la demande d’autorisation et la décision d’approbation, puis coordonne le règlement des fonds.

Chaque transaction par carte implique quatre parties :

- Titulaire de la carte — le consommateur qui initie le paiement

- Commerçant — le vendeur qui accepte le paiement

- Banque acquéreuse — la banque du commerçant qui demande des fonds

- Banque émettrice — la banque du titulaire de la carte qui approuve ou refuse la demande

Pour les commerçants, le choix du réseau est important car il détermine les cartes de crédit et de débit qu'ils peuvent accepter, les règles de rétrofacturation et le pourcentage des frais prélevés sur chaque transaction.

Explication des différents types de réseaux de paiement

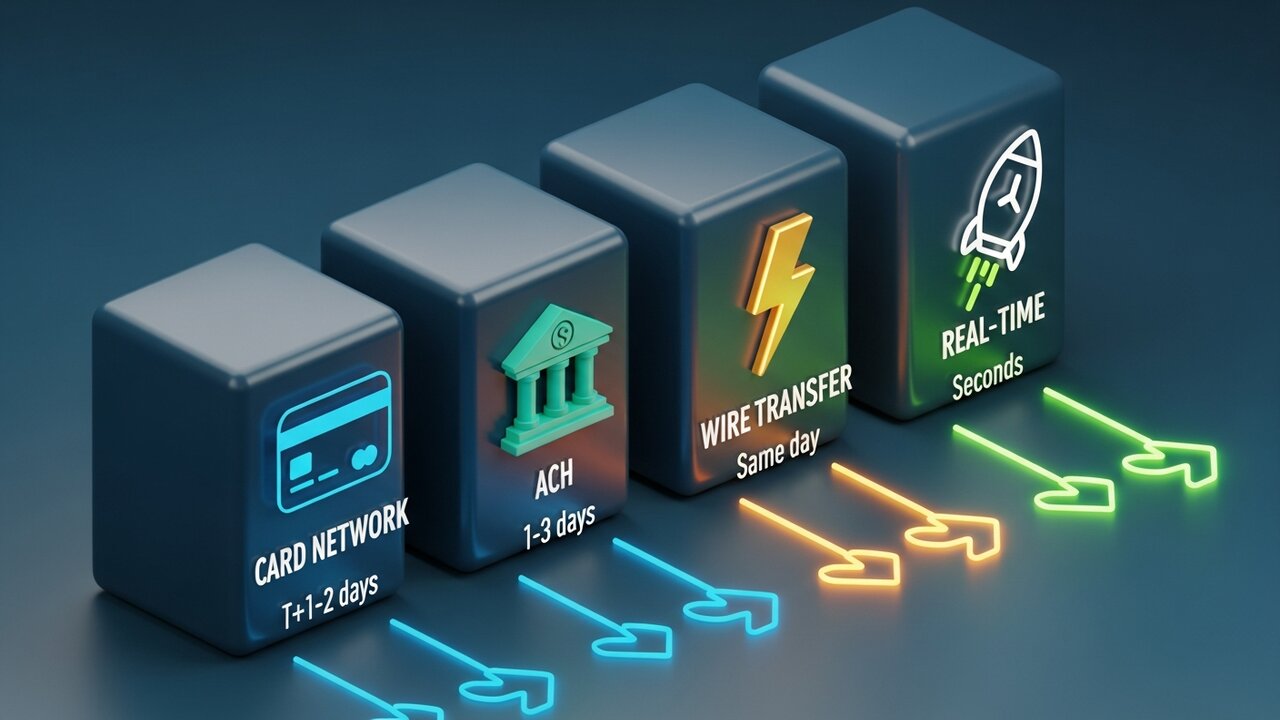

Les réseaux de paiement se répartissent en quatre grandes catégories, chacune correspondant à une méthode de paiement distincte conçue pour un usage spécifique. C’est au niveau de la rapidité, du coût et de la réversibilité qu’ils divergent le plus.

| Type de réseau | Vitesse | coût typique | Réversible | Idéal pour |

|---|---|---|---|---|

| réseau de cartes | Secondes (authentification) / T+1–2 (règlement) | 1,5–3,5% | Oui (rétrofacturations) | Achats des consommateurs |

| ACH | 1 à 3 jours (option le jour même) | 0,20 $ à 1,50 $ forfaitaire | Oui (dans la fenêtre) | Paie, facturation récurrente |

| Virement bancaire | Livraison le jour même (nationale) | 15 $ à 50 $ | Non | Transferts importants en une seule fois |

| Paiements en temps réel | Secondes | 0,01 $–0,045 $ | Non | B2B instantané, rémunération à la tâche |

| Crypto blockchain | Minutes | 0,5–1% | Non | Catégories transfrontalières à haut risque de fraude |

La plupart des transactions de consommation transitent par les réseaux de cartes bancaires. Visa et Mastercard fonctionnent selon un système ouvert : elles concèdent une licence d’utilisation de leur marque à des milliers de banques, qui émettent ensuite les cartes. Les cartes de crédit de ces deux marques représentent la majeure partie du volume des paiements électroniques de détail. American Express et Discover adoptent une approche différente : elles émettent directement les cartes. Le modèle économique est différent (elles conservent une part plus importante de chaque transaction), mais les commerçants paient un taux d’intérêt plus élevé.

Il y a ensuite l'ACH, le réseau américain de transfert de fonds interbancaire qui gère les dépôts directs, la paie et la facturation récurrente. 86 200 milliards de dollars y ont transité en 2024. Le règlement est plus lent (1 à 3 jours ouvrables, bien que l'ACH avec règlement le jour même existe), mais sa structure de coûts est fondamentalement différente de celle des cartes. Les frais sont fixes par transaction, et non calculés en pourcentage. L'ACH est donc nettement moins cher que les cartes de crédit ou les virements bancaires pour les paiements professionnels importants.

Les virements bancaires se situent à l'opposé. CHIPS pour les paiements nationaux, SWIFT pour les paiements internationaux et SEPA pour les transferts de fonds européens. Règlement national le jour même, irréversible. Comptez 15 à 50 $ pour un paiement national, et davantage pour un paiement international. Ce coût reflète le caractère définitif de l'opération : aucune annulation, aucun litige, l'argent est transféré une fois pour toutes.

Les réseaux de paiement en temps réel sont les plus récents et ceux qui connaissent la croissance la plus rapide. RTP, FedNow, SEPA Instant : tous ces systèmes effectuent des transactions en quelques secondes, 24 h/24 et 7 j/7, sans délai de traitement par lots pendant la nuit. Paiements interentreprises, rémunération des travailleurs indépendants, indemnisations d’assurance : tout ce pour quoi une attente de deux jours peut avoir des conséquences concrètes.

Comment fonctionnent les réseaux de paiement

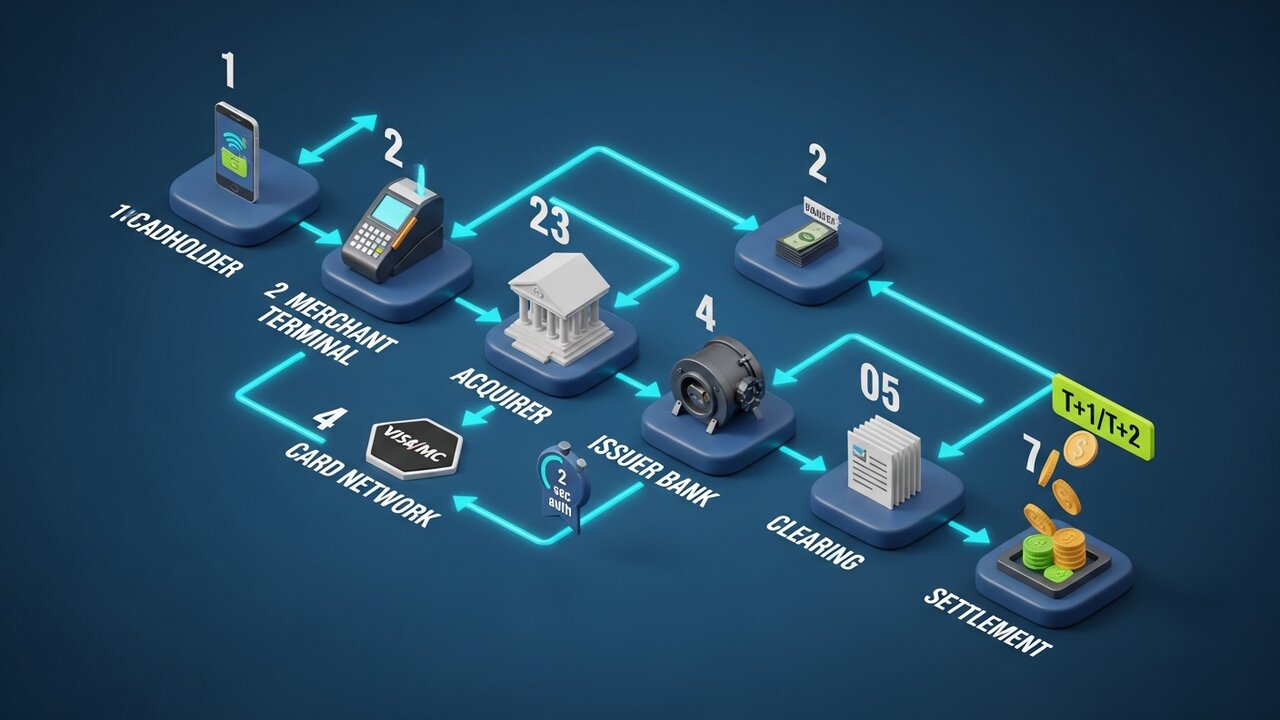

Chaque transaction par carte passe par trois phases avant que l'argent ne soit effectivement transféré. Comprendre cette séquence explique pourquoi l'autorisation est instantanée mais le règlement prend plusieurs jours.

Le processus se déroule en sept étapes :

- Initialisation — le titulaire de la carte présente sa carte au point de vente du commerçant ou saisit les informations de sa carte en ligne.

- Demande d'autorisation — le prestataire de paiement du commerçant envoie les détails de la transaction à la banque acquéreuse

- Routage réseau — la banque acquéreuse transmet la requête au réseau de cartes approprié (Visa, Mastercard, etc.).

- Vérification de l'émetteur — le réseau achemine la demande vers la banque émettrice, qui vérifie le crédit disponible, les signaux de fraude et l'état du compte.

- Réponse d'autorisation — la banque émettrice approuve ou refuse ; la décision est transmise au terminal du commerçant via le réseau en environ 2 secondes.

- Compensation — en fin de journée, les détails des transactions sont regroupés et transmis à la chambre de compensation pour rapprochement.

- Règlement — le transfert final des fonds achemine l'argent de la banque émettrice à travers le réseau jusqu'à la banque acquéreuse et vers le compte du commerçant, généralement sous un ou deux jours ouvrables (T+1 ou T+2).

La plupart des gens pensent que l'autorisation équivaut au paiement. Ce n'est pas le cas. L'autorisation est une permission. Le transfert d'argent effectif intervient plus tard, ce qui explique pourquoi les transactions par carte prennent plusieurs jours à être finalisées, même si l'approbation se fait en deux secondes.

La tokenisation assure la protection des données de bout en bout. Le véritable numéro de carte ne parcourt jamais l'intégralité du circuit. À chaque étape, un jeton unique remplace les informations du compte ; c'est pourquoi une faille de sécurité chez un commerçant entraîne rarement la divulgation du numéro de carte réel.

Les quatre principaux réseaux de cartes

Visa et Mastercard contrôlent à elles deux environ 87 % du marché mondial des cartes de crédit. Les cartes de ces deux réseaux sont acceptées dans plus de pays et par plus de commerçants que tout autre moyen de paiement. Les deux autres grands réseaux opèrent à un volume bien moindre.

| Réseau | part de marché américaine | Volume annuel (2024) | Modèle de réseau | fenêtre de rétrofacturation |

|---|---|---|---|---|

| Visa | 61,6% | 13,2 billions de dollars | boucle ouverte | 120 jours |

| MasterCard | 25,7% | 4,4 billions de dollars | boucle ouverte | 120 jours |

| American Express | 10,5% | 1,8 billion de dollars | boucle fermée | 120 jours |

| Découvrir | 2,2% | 224,6 milliards de dollars | boucle fermée | 120 jours |

Visa est leader mondial en matière d'acceptation. Avec 40 % de parts de marché mondiales et une présence dans plus de 200 pays, son réseau de paiement par carte offre la plus large couverture.

Mastercard est assez proche en termes de couverture mondiale, mais plus forte sur certains marchés européens et émergents.

American Express cible les détenteurs de cartes haut de gamme. Étant à la fois réseau et émetteur, AmEx perçoit une part plus importante de chaque transaction, mais applique un taux d'acceptation plus élevé aux commerçants. Les dépenses moyennes des détenteurs de cartes AmEx sont supérieures à celles des utilisateurs de Visa ou Mastercard, ce qui explique pourquoi de nombreux commerçants l'acceptent malgré son coût.

Parmi les quatre principaux réseaux, Discover est celui qui a la plus faible présence aux États-Unis. Ses accords d'interopérabilité avec China UnionPay étendent son acceptation à travers l'Asie.

Réseaux de paiement en temps réel

Les réseaux de cartes traditionnels autorisent les transactions instantanément, mais le règlement prend 1 à 2 jours. Les réseaux de paiement en temps réel éliminent totalement ce délai. Les fonds arrivent sur le compte du destinataire en quelques secondes.

Trois systèmes en temps réel sont essentiels pour les commerçants et les entreprises américaines :

- Paiements en temps réel (RTP) — lancés en 2017 par The Clearing House, un consortium de banques privées. Ils traitent des transactions jusqu'à 10 millions de dollars. Largement adoptés par les grandes banques américaines.

- FedNow — lancé en juillet 2023 par la Réserve fédérale. Ouvert à toutes les banques et coopératives de crédit américaines, y compris les établissements communautaires qui ne pouvaient pas se connecter au RTP. Limite de 500 000 $ par transaction.

- SEPA Instant — l'équivalent européen, couvrant 25 pays avec un règlement en 10 secondes et une limite de 100 000 € par transfert.

Les réseaux de paiement en temps réel éliminent le risque de délai de paiement. Les fonds sont réglés immédiatement, sans passer par la compensation pendant 24 à 48 heures. Ils sont donc parfaitement adaptés au règlement des sinistres d'assurance, à la rémunération des travailleurs indépendants et au règlement des factures interentreprises, lorsque le destinataire a besoin des fonds le jour même, et non le lendemain.

Le compromis est important : les réseaux en temps réel utilisent des transferts instantanés, où l’expéditeur initie la transaction et non le destinataire. Une fois le paiement effectué, il est définitif. Aucun mécanisme de remboursement, aucune possibilité de contestation. C’est un avantage pour les commerçants, mais un risque réel pour les consommateurs qui paient des vendeurs inconnus.

Frais des réseaux de paiement : ce que paient les commerçants

Chaque transaction par carte comporte trois niveaux de frais. La plupart des commerçants voient un taux unique et moyen de la part de leur prestataire de paiement, mais la structure sous-jacente détermine le montant que vous payez réellement.

Les frais d'interchange sont versés à la banque émettrice (celle du titulaire de la carte). Le taux est fixé par le réseau de cartes, n'est pas négociable et varie selon le type de carte. Les cartes de crédit classiques affichent un taux de 1,5 % à 2 %. Les cartes de fidélité et les cartes professionnelles appliquent un taux de 2 % à 2,5 %. Les cartes de débit appliquent un taux de 0,05 % à 0,5 %, auquel s'ajoute une commission fixe, réglementée par l'amendement Durbin pour les grandes banques américaines.

Les frais d'évaluation sont reversés au réseau de cartes. Visa prélève 0,14 % sur les transactions par carte ; Mastercard, entre 0,13 et 0,15 %. Ce sont de faibles pourcentages, mais ils sont appliqués au volume total. Sur un chiffre d'affaires mensuel d'un million de dollars, cela représente 1 400 $ directement versés au réseau.

Les frais de traitement sont versés à la banque acquéreuse ou au prestataire de services de paiement. Ils s'élèvent généralement à 0,05 $ à 0,30 $ par transaction, plus un faible pourcentage.

Le système ACH est structurellement différent. Pas de commission d'interchange proportionnelle, seulement des frais fixes de 0,20 $ à 1,50 $ par transaction, quel que soit le montant. Sur une facture B2B de 10 000 $, le paiement par ACH coûte quelques dollars. Le même paiement par carte bancaire, avec une commission de 2,5 %, coûte 250 $. Pour les transactions récurrentes importantes, le choix du mode de paiement a un impact réel sur la trésorerie : il ne s'agit pas simplement d'une préférence pour un système de paiement, mais d'une décision axée sur les coûts.

Les frais de virement bancaire sont fixes : 15 $ à 50 $ pour les virements nationaux et 20 $ à plus de 50 $ pour les virements internationaux. Ce supplément permet un traitement le jour même.

Comment choisir un réseau de paiement

Le réseau de paiement le plus adapté dépend de votre profil de transactions. Aucun réseau n'est optimal pour tous les cas de figure.

- Le montant de la transaction compte : les réseaux de cartes sont efficaces pour les achats de faible à moyenne valeur ; le paiement ACH est plus avantageux pour les transactions supérieures à 200 $, seuil à partir duquel les frais en pourcentage deviennent problématiques.

- Couverture géographique — pour les paiements internationaux, les réseaux de cartes (Visa/Mastercard) sont les plus largement acceptés ; les réseaux de cryptomonnaies permettent les transactions transfrontalières sans conversion de devises ni frais SWIFT.

- Exigences de rapidité — réseaux de paiement en temps réel pour un règlement immédiat (paiements de travailleurs indépendants, demandes d’indemnisation, transactions B2B urgentes) ; virement ACH si un règlement sous 1 à 2 jours est acceptable et que le coût est prioritaire.

- Risque de rétrofacturation — les entreprises vendant des biens numériques, des voyages ou des services à forte valeur ajoutée sont confrontées à un risque accru de rétrofacturation sur les réseaux de cartes ; les réseaux ACH, de virement bancaire et de cryptomonnaies sont irréversibles par conception.

- Clientèle — Les commerces de détail destinés aux consommateurs doivent accepter les cartes de crédit et de débit comme mode de paiement par défaut ; les entreprises B2B et les entreprises par abonnement peuvent souvent opter pour le virement ACH à moindre coût.

La plupart des entreprises finissent par utiliser simultanément plusieurs réseaux de paiement : Visa et Mastercard pour les achats des consommateurs, les virements ACH pour la facturation récurrente et, potentiellement, les cryptomonnaies pour les paiements internationaux ou les ventes de produits à haut risque. Chaque système de paiement est distinct et possède ses propres règles, mais ils fonctionnent en parallèle sans conflit.

Réseaux de paiement crypto et blockchain

Les réseaux de paiement par carte reposent sur un principe fondamental : les transactions sont annulables. Une banque émettrice peut initier une procédure de rétrofacturation plusieurs semaines après un achat. Le réseau applique cette procédure. Le commerçant ne dispose d’aucun droit de veto.

Les réseaux de paiement blockchain fonctionnent selon le principe inverse. Une fois qu'une transaction Bitcoin, Ethereum ou stablecoin est confirmée, aucune partie ne peut l'annuler. Il n'y a ni chambre de compensation, ni banque émettrice, ni mécanisme de remboursement. L'architecture pair-à-pair supprime tout intermédiaire. Les fonds circulent directement entre portefeuilles, sans passer par un établissement financier.

Les conséquences pour les commerçants sont concrètes :

- Aucun risque de rétrofacturation — pas de délai de contestation, pas d’annulation forcée, pas de frais de contestation de 15 à 100 $

- Règlement en quelques minutes au lieu de jours ouvrables (T+1/T+2).

- Paiements internationaux sans frais SWIFT ni écarts de change : les transferts de fonds sont effectués en quelques minutes à un coût bien inférieur à celui des virements bancaires traditionnels.

- La tokenisation est native : les adresses de portefeuille remplacent automatiquement les données de paiement sensibles.

Les réseaux de cryptomonnaies présentent des limites réelles. Leur adoption par les consommateurs est inférieure à celle des cartes bancaires, et les remboursements aux particuliers nécessitent des transactions manuelles plutôt qu'un processus d'annulation automatisé. Cependant, pour certains types d'entreprises, ces inconvénients restent acceptables.

Pour les entreprises fortement exposées aux rétrofacturations (biens numériques, logiciels par abonnement, voyages, articles de luxe), l'intégration des cryptomonnaies dans les solutions de paiement présente un avantage financier indéniable. Plisio permet aux commerçants d'accepter Bitcoin, Ethereum, USDT, USDC et plus de 20 autres actifs au moment du paiement, avec des frais de transaction à partir de 0,5 %. L'absence de rétrofacturations, le règlement instantané et la technologie blockchain garantissent qu'aucun intermédiaire ne prélève de commission sur chaque transaction.

Conclusion

Les réseaux de paiement constituent l'infrastructure qui détermine la vitesse de transfert de l'argent, son coût et le contrôle de la transaction après son envoi. Les réseaux de paiement par carte gèrent la majeure partie du commerce de détail, mais engendrent les frais les plus élevés et le plus grand risque de litiges. Le système ACH est privilégié pour les paiements interentreprises à volume élevé et à faible coût. Les réseaux de paiement en temps réel réduisent l'écart entre l'autorisation et le règlement, permettant le transfert des fonds en quelques secondes au lieu de plusieurs jours.

Pour les commerçants qui évaluent leur infrastructure de paiement, le choix des réseaux de paiement dépend du volume des transactions, de la couverture géographique, des exigences en matière de rapidité et du risque de rétrofacturation. La plupart des entreprises ont besoin d'au moins deux réseaux : un réseau de cartes pour les ventes aux consommateurs et un autre, plus rapide et moins coûteux, pour les transactions récurrentes ou interentreprises.

Lorsque les rejets de paiement des réseaux de cartes bancaires deviennent un problème structurel (biens numériques, voyages, ventes internationales), les réseaux de paiement blockchain offrent une architecture radicalement différente. Sans intermédiaires, sans annulations, le règlement se fait en quelques minutes. Comprendre les réseaux de paiement à ce niveau est ce qui distingue les entreprises qui maîtrisent leurs coûts de transaction de celles qui subissent les frais facturés par leur prestataire de paiement.