Sieci płatnicze: rodzaje, sposób działania i płatności w czasie rzeczywistym

W 2024 roku Visa przetworzyła 233,8 miliarda transakcji. To 13,2 biliona dolarów przepływających przez jedną sieć. Faktyczna infrastruktura stojąca za każdą z tych transakcji – system, który decyduje o realizacji płatności, kieruje żądanie i przesyła pieniądze z jednego banku do drugiego – to sieć płatnicza.

Sieci płatnicze to coś, o czym sprzedawcy rzadko myślą, dopóki coś nie pójdzie nie tak. Stanowią one warstwę infrastruktury łączącą instytucje finansowe, sprzedawców i konsumentów. Każda sieć ustala własne zasady autoryzacji, rozliczeń i rozliczeń, które określają opłaty, prawa do sporów i terminy rozliczeń.

W tym przewodniku omówiono cztery główne typy sieci płatności, sposób działania każdego z nich od autoryzacji do rozliczenia, koszty ponoszone przez sprzedawców oraz sytuacje, w których sieć kryptowalutowa oferuje lepszą opcję niż tradycyjny system płatności.

Czym jest sieć płatnicza?

Termin ten bywa mylony z „procesorem płatności”. To dwie różne rzeczy. Procesor płatności kieruje przekazem. Sieć płatnicza jest właścicielem torów i przesyła środki. Procesor komunikuje się z siecią, a sieć komunikuje się z bankami.

Każda transakcja kartą przechodzi przez cztery strony: posiadacza karty, sprzedawcę, bank akceptanta (bank sprzedawcy) i bank wydający (bank posiadacza karty). Sieć znajduje się pomiędzy tymi dwoma ostatnimi. Kieruje ona żądanie autoryzacji i decyzję o zatwierdzeniu, a następnie koordynuje rozliczenie środków po fakcie.

W każdej transakcji kartą biorą udział cztery strony:

- Posiadacz karty — konsument inicjujący płatność

- Sprzedawca — sprzedawca akceptujący płatność

- Bank nabywający — bank sprzedawcy, który żąda środków

- Bank wystawiający — bank posiadacza karty, który zatwierdza lub odrzuca kartę

Dla sprzedawców wybór sieci ma znaczenie, ponieważ określa, jakie karty kredytowe i debetowe można akceptować, jakie są zasady dotyczące obciążeń zwrotnych, a także jaka część każdej transakcji jest objęta opłatami.

Wyjaśnienie rodzajów sieci płatniczych

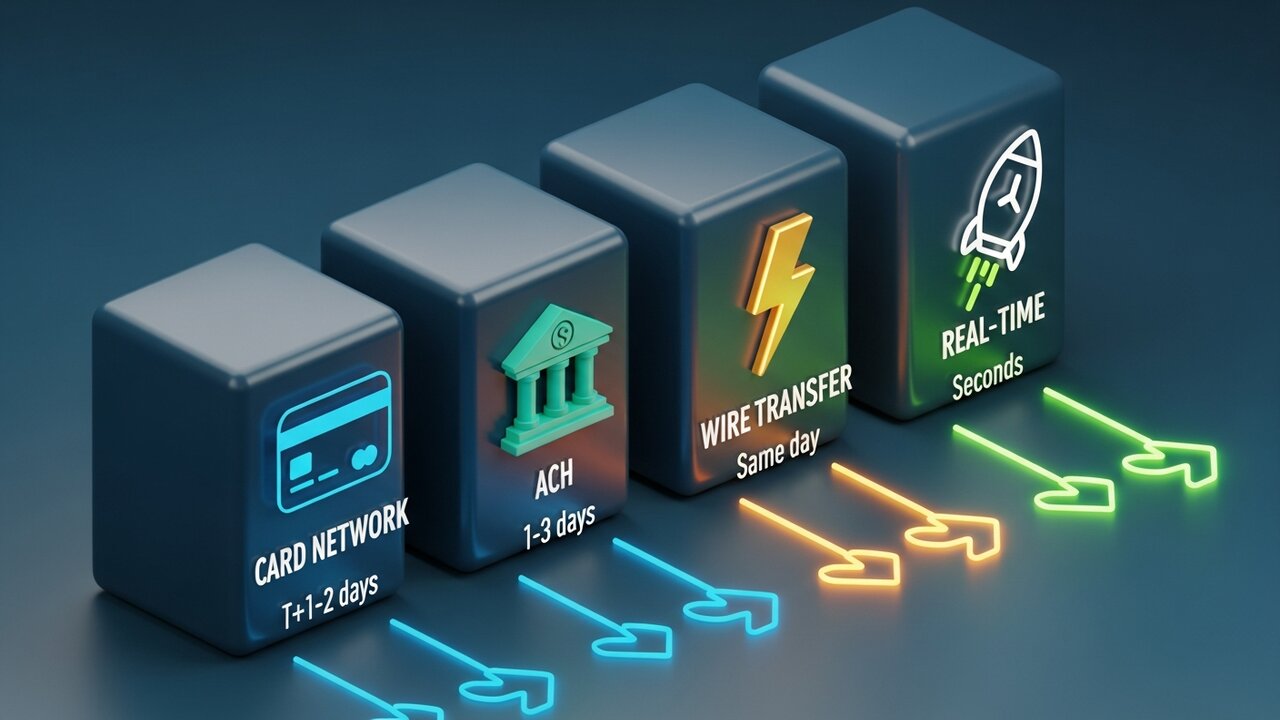

Sieci płatnicze dzielą się na cztery główne kategorie, z których każda to odrębna metoda płatności przeznaczona do innego zastosowania. Prędkość, koszt i odwracalność to obszary, w których różnią się one najbardziej.

| Typ sieci | Prędkość | Typowy koszt | Odwracalny | Najlepszy dla |

|---|---|---|---|---|

| Sieć kart | Sekundy (autoryzacja) / T+1–2 (rozliczenie) | 1,5–3,5% | Tak (obciążenia zwrotne) | Zakupy konsumenckie |

| ACH | 1–3 dni (opcja tego samego dnia) | 0,20–1,50 USD za ryczałt | Tak (w oknie) | Płace, rozliczenia cykliczne |

| Przelew bankowy | Tego samego dnia (krajowe) | 15–50 dolarów | NIE | Duże jednorazowe przelewy |

| Płatności w czasie rzeczywistym | Towary drugiej jakości | 0,01–0,045 USD | NIE | Natychmiastowa płaca B2B, praca na zlecenie |

| Kryptoblockchain | Protokół | 0,5–1% | NIE | Kategorie transgraniczne, o wysokim poziomie oszustw |

Większość transakcji konsumenckich odbywa się za pośrednictwem sieci kart. Visa i Mastercard działają w systemie otwartej pętli – udzielają licencji na swoją markę tysiącom banków, które następnie wydają karty. Karty kredytowe tych dwóch marek stanowią większość wolumenu płatności elektronicznych w handlu detalicznym. American Express i Discover stosują odwrotne podejście: wydają karty bezpośrednio. Ekonomia jest inna (zatrzymują więcej za transakcję), ale sprzedawcy płacą wyższą stawkę.

Istnieje również ACH, amerykańska sieć przelewów bankowych, która obsługuje wpłaty bezpośrednie, wypłaty wynagrodzeń i płatności cykliczne. W 2024 roku przepłynęło przez nią 86,2 biliona dolarów. Rozliczenia są wolniejsze – 1–3 dni robocze, choć ACH oferuje płatności tego samego dnia – ale struktura kosztów zasadniczo różni się od kart. Stałe opłaty za transakcję, a nie procenty. Dzięki temu ACH jest znacznie tańszy niż karty kredytowe lub przelewy bankowe w przypadku dużych płatności biznesowych.

Przelewy bankowe plasują się na przeciwległym biegunie. CHIPS dla płatności krajowych, SWIFT dla płatności międzynarodowych, SEPA dla przelewów europejskich. Rozliczenie krajowe tego samego dnia, całkowicie nieodwracalne. Płacisz 15–50 dolarów w kraju, więcej za granicą. Koszt odzwierciedla ostateczność – brak zwrotów, brak sporów, pieniądze są przesyłane i pozostają przesyłane.

Sieci płatności w czasie rzeczywistym to najnowsze i najszybciej rozwijające się rozwiązania. RTP, FedNow, SEPA Instant – wszystkie rozliczane w ciągu kilku sekund, 24/7, bez nocnego okna zbiorczego. Wypłaty B2B, wypłaty w gig economy, roszczenia ubezpieczeniowe – wszystko, gdzie dwudniowe oczekiwanie ma realne konsekwencje.

Jak działają sieci płatnicze

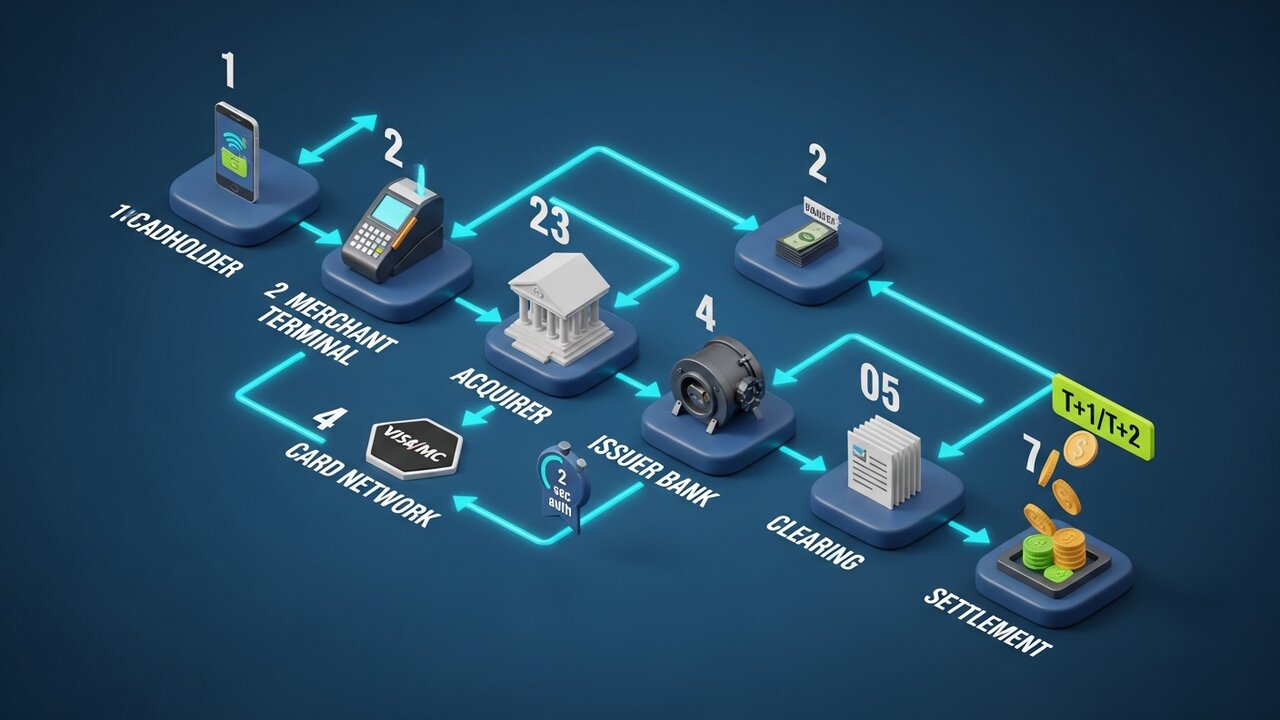

Każda transakcja kartą przechodzi przez trzy fazy, zanim pieniądze trafią do rąk właściciela. Zrozumienie tej sekwencji wyjaśnia, dlaczego autoryzacja jest natychmiastowa, a rozliczenie trwa kilka dni.

Proces ten składa się z siedmiu kroków:

- Inicjacja — posiadacz karty okazuje swoją kartę w punkcie sprzedaży u sprzedawcy lub wprowadza dane karty online

- Żądanie autoryzacji — procesor płatności sprzedawcy wysyła szczegóły transakcji do banku nabywającego

- Trasowanie sieciowe — bank nabywający przekazuje żądanie do właściwej sieci kart (Visa, Mastercard itp.)

- Weryfikacja wystawcy — sieć kieruje żądanie do banku wystawiającego, który sprawdza dostępny kredyt, sygnały oszustwa i status konta

- Odpowiedź autoryzacyjna — bank wystawiający zatwierdza lub odrzuca; decyzja powraca przez sieć do terminala sprzedawcy w ciągu około 2 sekund

- Rozliczanie — pod koniec dnia szczegóły transakcji są grupowane i przesyłane do izby rozliczeniowej w celu uzgodnienia

- Rozliczenie — ostateczny przelew środków pieniężnych przenosi pieniądze z banku wydającego przez sieć do banku nabywającego i na rachunek sprzedawcy, zwykle w ciągu T+1 lub T+2 dni roboczych

Większość ludzi myśli, że autoryzacja to płatność. Nie jest. Autoryzacja to pozwolenie. Faktyczny przepływ pieniędzy następuje później, dlatego rozliczenie transakcji kartą trwa kilka dni, mimo że autoryzacja następuje w ciągu dwóch sekund.

Tokenizacja zapewnia kompleksową ochronę danych. Prawdziwy numer karty nigdy nie przechodzi całej ścieżki. Każdy przeskok zastępuje rzeczywiste dane konta unikalnym tokenem — dlatego naruszenie bezpieczeństwa na poziomie sprzedawcy rzadko skutkuje ujawnieniem rzeczywistego numeru karty.

Cztery główne sieci kart

Visa i Mastercard łącznie kontrolują około 87% globalnego udziału w rynku kart kredytowych. Karty kredytowe tych dwóch sieci są akceptowane w większej liczbie krajów i przez większą liczbę sprzedawców niż jakakolwiek inna metoda płatności. Pozostałe dwie główne sieci działają na ułamku tego wolumenu.

| Sieć | Udział w rynku amerykańskim | Objętość roczna (2024) | Model sieciowy | Okno obciążenia zwrotnego |

|---|---|---|---|---|

| Wiza | 61,6% | 13,2 biliona dolarów | Otwarta pętla | 120 dni |

| Karta MasterCard | 25,7% | 4,4 biliona dolarów | Otwarta pętla | 120 dni |

| American Express | 10,5% | 1,8 biliona dolarów | Zamknięta pętla | 120 dni |

| Odkryć | 2,2% | 224,6 miliarda dolarów | Zamknięta pętla | 120 dni |

Visa jest liderem w zakresie globalnej akceptacji. Z 40% udziałem w rynku globalnym i działalnością w ponad 200 krajach, ma najszerszy zasięg spośród wszystkich sieci płatności kartami.

Mastercard plasuje się tuż za nim pod względem zasięgu globalnego, ale ma silniejszą pozycję na niektórych rynkach europejskich i wschodzących.

American Express koncentruje się na posiadaczach kart premium. Ponieważ AmEx działa zarówno jako sieć, jak i wystawca, przechwytuje większą część każdej transakcji, ale pobiera od sprzedawców wyższą stawkę akceptacji. Średnie wydatki posiadaczy kart AmEx są wyższe niż w przypadku kart Visa lub Mastercard, dlatego wielu sprzedawców akceptuje tę kartę pomimo jej kosztów.

Discover ma najmniejszy zasięg w USA spośród czterech głównych sieci. Umowy interoperacyjne z China UnionPay rozszerzają jego akceptację w całej Azji.

Sieci płatności w czasie rzeczywistym

Tradycyjne sieci kart autoryzują płatności natychmiast, ale rozliczają je w ciągu 1–2 dni. Sieci płatności w czasie rzeczywistym całkowicie niwelują tę różnicę. Środki trafiają na konto odbiorcy w ciągu kilku sekund.

Dla amerykańskich przedsiębiorców i przedsiębiorstw najważniejsze są trzy systemy czasu rzeczywistego:

- RTP (Real-Time Payments) – wdrożony w 2017 roku przez The Clearing House, prywatne konsorcjum bankowe. Obsługuje do 10 milionów dolarów na transakcję. Szeroko stosowany przez duże banki amerykańskie.

- FedNow — uruchomiony w lipcu 2023 r. przez Rezerwę Federalną. Dostępny dla wszystkich amerykańskich banków i kas kredytowych, w tym instytucji lokalnych, które nie mogły połączyć się z RTP. Limit transakcji wynosi 500 000 USD.

- SEPA Instant — europejski odpowiednik, obejmujący 25 krajów, z rozliczeniem w 10 sekund i limitem 100 000 EUR na przelew.

Sieci płatności w czasie rzeczywistym eliminują ryzyko płynności. Pieniądze rozliczane są natychmiast, zamiast czekać na rozliczenie przez 24–48 godzin. Dzięki temu idealnie nadają się do wypłat odszkodowań ubezpieczeniowych, płatności dla pracowników w gig economy oraz rozliczania faktur B2B, gdzie druga strona potrzebuje środków dzisiaj, a nie w czwartek.

Kompromis ma znaczenie: sieci czasu rzeczywistego korzystają z przelewów opartych na technologii push, gdzie inicjatorem jest nadawca, a nie odbiorca. Po wysłaniu płatność jest ostateczna. Brak mechanizmu zwrotu kosztów i okna reklamacyjnego. To funkcja dla sprzedawców, ale realne ryzyko dla konsumentów płacących nieznanym dostawcom.

Opłaty sieci płatniczej: ile płacą sprzedawcy

Każda transakcja kartą wiąże się z trzema poziomami opłat. Większość sprzedawców widzi jedną, uśrednioną stawkę od swojego procesora, ale to struktura opłat decyduje o tym, ile faktycznie płacisz.

Opłata interchange jest uiszczana na rzecz banku wydającego kartę (banku posiadacza karty). Stawka ustalana jest przez sieć kart, nie podlega negocjacji i różni się w zależności od rodzaju karty. Standardowe karty kredytowe dla konsumentów wynoszą 1,5–2,0%. Karty lojalnościowe i biznesowe: 2,0–2,5%. Karty debetowe: 0,05–0,5% plus stała opłata, regulowana przez poprawkę Durbin dla dużych banków amerykańskich.

Opłata za ocenę trafia bezpośrednio do sieci kart. Visa pobiera 0,14% od transakcji kredytowych; Mastercard pobiera 0,13–0,15%. Niewielkie procenty, ale naliczane od całkowitego wolumenu. Przy miesięcznych obrotach na poziomie 1 miliona dolarów, 1400 dolarów trafia bezpośrednio do sieci.

Opłata za przetwarzanie trafia do banku akceptującego lub podmiotu przetwarzającego płatności. Zazwyczaj wynosi ona 0,05–0,30 USD za transakcję plus niewielki procent.

ACH ma inną strukturę. Brak opłat interchange opartych na procentach, tylko stałe opłaty w wysokości 0,20–1,50 USD za transakcję, niezależnie od kwoty. Przy fakturze B2B na 10 000 USD, ACH kosztuje kilka dolarów. Ta sama płatność kartą kredytową z oprocentowaniem 2,5% kosztuje 250 USD. W przypadku drogich transakcji cyklicznych, wybór metody płatności ma realny wpływ na przepływy pieniężne — to nie tylko preferowany system płatności, ale decyzja kosztowa.

Opłaty za przelewy bankowe są stałe: 15–50 USD za przelew krajowy, 20–50 USD i więcej za przelew międzynarodowy. Opcja premium zapewnia ostateczną realizację transakcji tego samego dnia.

Jak wybrać sieć płatniczą

Właściwa sieć płatności zależy od Twojego profilu transakcji. Żadna pojedyncza sieć nie optymalizuje wszystkiego.

- Wielkość transakcji ma znaczenie — sieci kart płatniczych są wydajne w przypadku zakupów konsumenckich o niskiej i średniej wartości; ACH przewyższa je kosztami przy transakcjach powyżej 200 USD, gdzie opłata procentowa staje się uciążliwa

- Zasięg geograficzny — w przypadku płatności międzynarodowych największą akceptację mają sieci kart (Visa/Mastercard); sieci kryptowalutowe obsługują płatności transgraniczne bez przewalutowania ani opłat SWIFT

- Wymagania dotyczące szybkości — sieci płatności w czasie rzeczywistym do natychmiastowego rozliczenia (wypłaty z zleceń, roszczenia ubezpieczeniowe, B2B z ograniczonym czasem realizacji); ACH, jeśli rozliczenie w ciągu 1–2 dni jest akceptowalne, a priorytetem jest koszt

- Ryzyko obciążenia zwrotnego — firmy sprzedające dobra cyfrowe, podróże lub usługi o wysokiej wartości są narażone na zwiększone ryzyko obciążenia zwrotnego w sieciach kart; sieci ACH, przelewów bankowych i kryptowalut są z założenia nieodwracalne

- Baza klientów — handel detaliczny skierowany do konsumentów musi akceptować karty kredytowe i debetowe jako domyślną metodę płatności; firmy B2B i subskrypcyjne mogą często zastąpić ACH za ułamek kosztów

Większość firm korzysta z wielu sieci płatności jednocześnie, akceptując karty Visa i Mastercard w przypadku zakupów konsumenckich, ACH w przypadku płatności cyklicznych oraz potencjalnie kryptowaluty w przypadku płatności międzynarodowych lub transakcji wysokiego ryzyka. Każdy z nich to odrębny system płatności z własnymi zasadami, ale działają one równolegle, bez konfliktów.

Sieci płatności kryptograficznych i blockchain

Sieci płatności kartami opierają się na fundamentalnym założeniu: transakcje można cofnąć. Bank wystawiający kartę może zainicjować obciążenie zwrotne kilka tygodni po zakupie. Sieć egzekwuje to żądanie. Sprzedawca nie ma prawa weta.

Sieci płatności blockchain działają na odwrotnej zasadzie. Po potwierdzeniu transakcji w Bitcoinie, Ethereum lub stablecoinie, żadna ze stron nie może jej cofnąć. Nie ma izby rozliczeniowej, banku wydającego ani mechanizmu obciążeń zwrotnych. Architektura peer-to-peer całkowicie eliminuje pośrednika. Środki są przesyłane bezpośrednio między portfelami, bez pośrednictwa instytucji finansowej.

Konsekwencje dla handlowców są konkretne:

- Brak ryzyka obciążenia zwrotnego — brak okna na spory, brak wymuszonych cofnięć, brak opłat za spory w wysokości 15–100 USD

- Rozliczenie w ciągu kilku minut, a nie T+1/T+2 dni roboczych

- Płatności międzynarodowe bez opłat SWIFT i spreadów związanych z przewalutowaniem — przelewy środków realizowane są w ciągu kilku minut, przy ułamku kosztów przelewu

- Tokenizacja jest natywna — adresy portfeli automatycznie zastępują poufne dane płatnicze

Sieci kryptowalutowe mają realne ograniczenia. Klienci rzadziej korzystają z kart, a zwroty dla konsumentów wymagają ręcznych transakcji wychodzących, a nie automatycznego procesu cofania płatności. Jednak dla odpowiedniego typu działalności są to kompromisy, które można zaakceptować.

Dla firm borykających się z wysokim ryzykiem obciążeń zwrotnych – dóbr cyfrowych, oprogramowania subskrypcyjnego, podróży, drogich produktów – dodanie kryptowalut do platformy płatności ma bezpośrednie uzasadnienie finansowe. Plisio pozwala sprzedawcom akceptować Bitcoiny, Ethereum, USDT, USDC i ponad 20 innych aktywów przy kasie, a opłaty transakcyjne zaczynają się od 0,5%. Brak obciążeń zwrotnych, natychmiastowe rozliczenie i technologia blockchain jako sieć płatności oznaczają brak pośredników pobierających procent od każdej transakcji.

Wniosek

Sieci płatnicze to infrastruktura, która decyduje o szybkości przepływu pieniędzy, ich kosztach i tym, kto kontroluje transakcję po jej wysłaniu. Sieci płatności kartami obsługują większość transakcji konsumenckich, ale wiążą się z najwyższymi opłatami i największym ryzykiem sporów. ACH to platforma do obsługi dużych i niedrogich płatności biznesowych. Sieci płatności w czasie rzeczywistym skracają czas między autoryzacją a rozliczeniem, dostarczając środki w ciągu kilku sekund, a nie dni.

Dla sprzedawców analizujących swój system płatności, wybór sieci płatniczych sprowadza się do wielkości transakcji, zasięgu geograficznego, wymagań dotyczących szybkości i ryzyka obciążenia zwrotnego. Większość firm potrzebuje co najmniej dwóch: jednej sieci kart płatniczych do sprzedaży bezpośredniej dla klientów oraz tańszej i szybszej do transakcji cyklicznych lub B2B.

Kiedy obciążenia zwrotne w sieciach kart płatniczych stają się problemem strukturalnym – towary cyfrowe, podróże, sprzedaż międzynarodowa – sieci płatności blockchain oferują zupełnie inną architekturę. Bez pośredników, bez zwrotów, rozliczenie w ciągu kilku minut. Zrozumienie sieci płatności na tym poziomie odróżnia firmy kontrolujące koszty transakcji od tych, które akceptują opłaty naliczane przez procesor.