Zahlungsnetzwerke: Arten, Funktionsweise und Echtzeitzahlungen

Visa verarbeitete im Jahr 2024 233,8 Milliarden Transaktionen. Allein über dieses Netzwerk wurden 13,2 Billionen US-Dollar transferiert. Die eigentliche Infrastruktur hinter jeder dieser Transaktionen – das System, das über die Durchführung einer Zahlung entscheidet, die Anfrage weiterleitet und Geld von einer Bank zur anderen transferiert – ist das Zahlungsnetzwerk.

Zahlungsnetzwerke sind etwas, worüber Händler selten nachdenken, bis etwas schiefgeht. Sie bilden die Infrastrukturschicht, die Finanzinstitute, Händler und Verbraucher verbindet. Jedes Netzwerk legt seine eigenen Regeln für Autorisierung, Clearing und Abrechnung fest, und diese Regeln bestimmen Gebühren, Streitbeilegungsrechte und Abrechnungsfristen.

Dieser Leitfaden behandelt die vier Haupttypen von Zahlungsnetzwerken, deren Funktionsweise von der Autorisierung bis zur Abrechnung, die Kosten für Händler und wann ein Kryptonetzwerk eine bessere Alternative zum traditionellen Zahlungssystem darstellt.

Was ist ein Zahlungsnetzwerk?

Der Begriff wird oft mit Zahlungsabwickler verwechselt. Dabei handelt es sich um zwei verschiedene Dinge. Ein Zahlungsabwickler leitet die Nachrichten weiter. Ein Zahlungsnetzwerk betreibt die Infrastruktur und transferiert die Gelder. Der Abwickler kommuniziert mit dem Netzwerk; das Netzwerk kommuniziert mit den Banken.

Jede Kartentransaktion durchläuft vier Parteien: den Karteninhaber, den Händler, die Händlerbank (die Bank des Händlers) und die Kartenausstellende Bank (die Bank des Karteninhabers). Das Zahlungsnetzwerk fungiert als Schnittstelle zwischen den beiden letztgenannten. Es leitet die Autorisierungsanfrage weiter und gibt die Genehmigungsentscheidung aus und koordiniert anschließend die Zahlungsabwicklung.

Jede Kartentransaktion umfasst vier Parteien:

- Karteninhaber – der Verbraucher, der die Zahlung initiiert.

- Händler – der Verkäufer, der die Zahlung entgegennimmt

- Acquirer-Bank – die Bank des Händlers, die die Gelder anfordert.

- Ausstellende Bank – die Bank des Karteninhabers, die die Karte genehmigt oder ablehnt

Für Händler ist die Wahl des Netzwerks wichtig, da sie bestimmt, welche Kredit- und Debitkarten akzeptiert werden können, wie die Chargeback-Regeln aussehen und welcher Anteil jeder Transaktion als Gebühren einbehalten wird.

Arten von Zahlungsnetzwerken erklärt

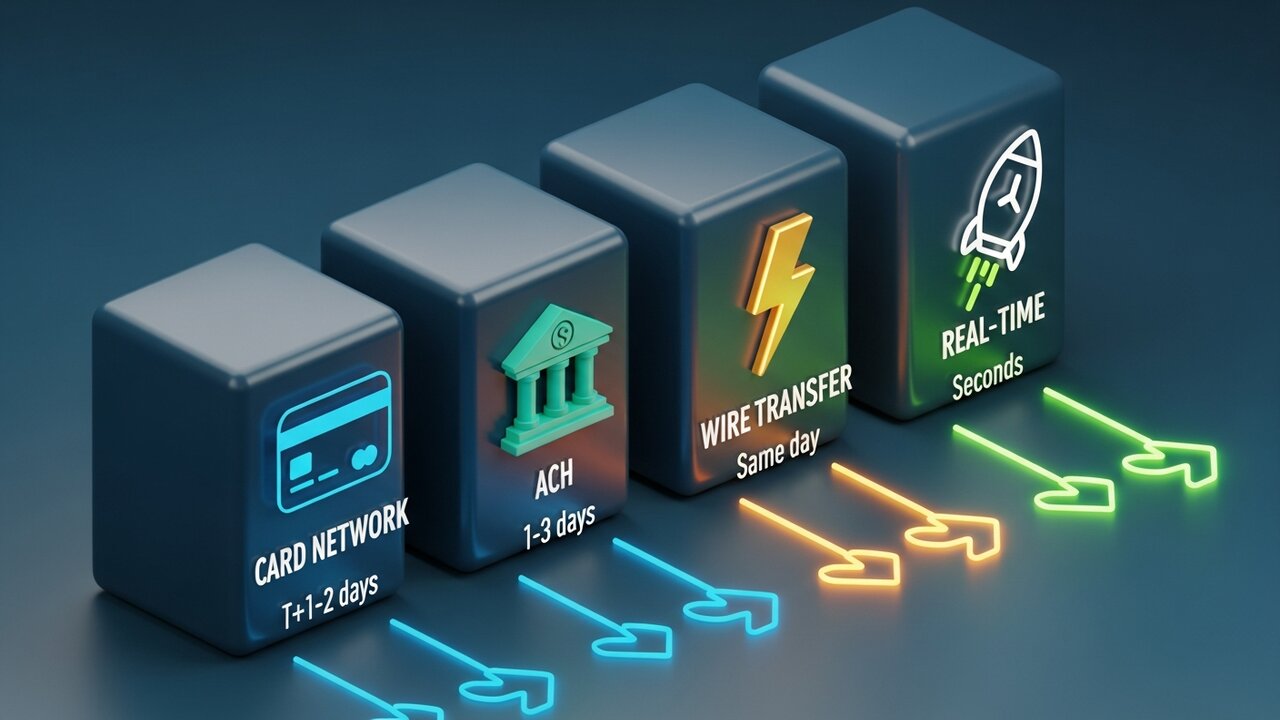

Zahlungsnetzwerke lassen sich in vier Hauptkategorien einteilen, wobei jede Kategorie eine eigene Zahlungsmethode für einen bestimmten Anwendungsfall darstellt. Die größten Unterschiede bestehen in Geschwindigkeit, Kosten und Rückgängigmachung.

| Netzwerktyp | Geschwindigkeit | Typische Kosten | Reversibel | Am besten geeignet für |

|---|---|---|---|---|

| Kartennetzwerk | Sekunden (Autorisierung) / T+1–2 (Abrechnung) | 1,5–3,5 % | Ja (Rückbuchungen) | Verbraucherkäufe |

| ACH | 1–3 Tage (Option am selben Tag) | 0,20–1,50 $ pauschal | Ja (innerhalb des Zeitfensters) | Lohnabrechnung, wiederkehrende Rechnungsstellung |

| Banküberweisung | Am selben Tag (Inland) | 15–50 US-Dollar | NEIN | Große einmalige Überweisungen |

| Echtzeitzahlungen | Sekunden | 0,01–0,045 $ | NEIN | Sofortige B2B-Zahlungen, Gig-Pay |

| Krypto-Blockchain | Minuten | 0,5–1 % | NEIN | Grenzüberschreitende Kategorien mit hohem Betrugsrisiko |

Die meisten Verbrauchertransaktionen laufen über Kartennetzwerke. Visa und Mastercard agieren als offene Systeme – sie lizenzieren ihre Marke an Tausende von Banken, die dann die Karten ausgeben. Kreditkarten dieser beiden Marken machen den Großteil des elektronischen Zahlungsverkehrs im Einzelhandel aus. American Express und Discover verfolgen den gegenteiligen Ansatz: Sie geben Karten direkt aus. Die wirtschaftlichen Rahmenbedingungen sind anders (sie behalten mehr pro Transaktion), aber Händler zahlen höhere Gebühren.

Dann gibt es noch ACH, das US-amerikanische Netzwerk für Banküberweisungen, das Direkteinzahlungen, Gehaltszahlungen und wiederkehrende Rechnungen abwickelt. 2024 wurden darüber 86,2 Billionen US-Dollar transferiert. Die Abwicklung ist langsamer – 1–3 Werktage, obwohl auch taggleiche ACH-Überweisungen möglich sind –, aber die Kostenstruktur unterscheidet sich grundlegend von Kartenzahlungen. Es fallen feste Gebühren pro Transaktion an, keine prozentualen Gebühren. Dadurch ist ACH bei größeren Geschäftszahlungen deutlich günstiger als Kreditkarten oder Banküberweisungen.

Überweisungen bilden das genaue Gegenteil. CHIPS für Inlandszahlungen, SWIFT für internationale Zahlungen, SEPA für europäische Geldtransfers. Die Gutschrift erfolgt taggleich und ist unwiderruflich. Die Kosten liegen im Inland zwischen 15 und 50 US-Dollar, international entsprechend höher. Der Preis spiegelt die Endgültigkeit wider – keine Rückbuchungen, keine Streitigkeiten, das Geld ist überwiesen und bleibt überwiesen.

Echtzeit-Zahlungsnetzwerke sind die neueste und am schnellsten wachsende Technologie. RTP, FedNow, SEPA Instant – sie alle wickeln Zahlungen innerhalb von Sekunden ab, rund um die Uhr, ohne Wartezeit über Nacht. B2B-Auszahlungen, Honorare für die Gig-Economy, Versicherungsansprüche – überall dort, wo eine zweitägige Wartezeit konkrete Folgen hat.

Wie Zahlungsnetzwerke funktionieren

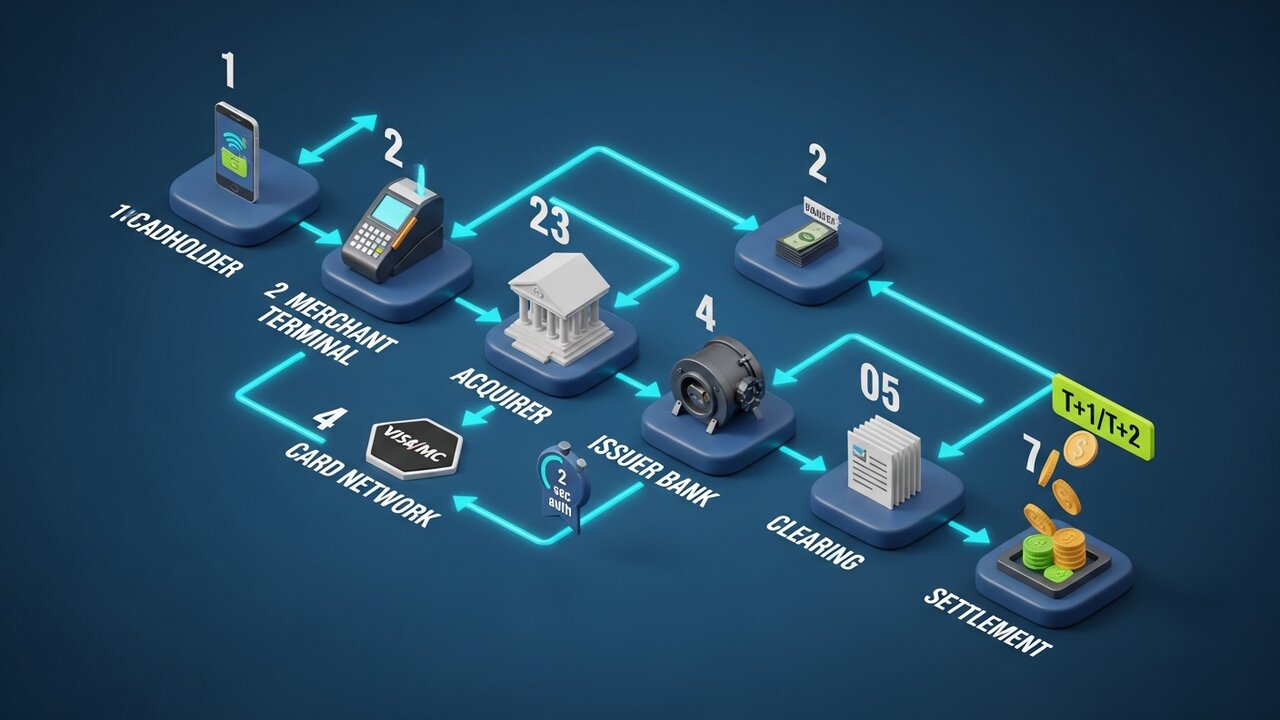

Jede Kartenzahlung durchläuft drei Phasen, bevor das Geld tatsächlich den Besitzer wechselt. Das Verständnis dieser Abfolge erklärt, warum die Autorisierung sofort erfolgt, die Abwicklung aber Tage dauert.

Der Prozess läuft in sieben Schritten ab:

- Initiierung – der Karteninhaber legt seine Karte an der Verkaufsstelle des Händlers vor oder gibt die Kartendaten online ein.

- Autorisierungsanfrage – der Zahlungsabwickler des Händlers sendet die Transaktionsdetails an die Acquirer-Bank.

- Netzwerk-Routing – die Acquirer-Bank leitet die Anfrage an das entsprechende Kartennetzwerk (Visa, Mastercard usw.) weiter.

- Ausstellerprüfung – das Netzwerk leitet die Anfrage an die ausstellende Bank weiter, die den verfügbaren Kreditrahmen, Betrugssignale und den Kontostatus prüft.

- Autorisierungsantwort – die ausstellende Bank genehmigt oder lehnt ab; die Entscheidung wird in etwa 2 Sekunden über das Netzwerk an das Händlerterminal zurückgesendet.

- Clearing – Am Ende des Tages werden die Transaktionsdetails zusammengefasst und zur Abstimmung an die Clearingstelle gesendet.

- Abrechnung – die endgültige Geldüberweisung erfolgt von der ausstellenden Bank über das Netzwerk zur akquirierenden Bank und auf das Händlerkonto, typischerweise T+1 oder T+2 Werktage.

Die meisten Leute denken, Autorisierung sei die Zahlung selbst. Das stimmt nicht. Autorisierung bedeutet lediglich die Erlaubnis. Die eigentliche Geldüberweisung erfolgt erst später. Deshalb dauert die Abwicklung von Kartenzahlungen Tage, obwohl die Genehmigung innerhalb von zwei Sekunden erfolgt.

Die Tokenisierung gewährleistet durchgängigen Datenschutz. Die echte Kartennummer wird nie vollständig übertragen. Bei jedem Zwischenschritt wird ein eindeutiges Token anstelle der tatsächlichen Kontodaten verwendet – daher führt eine Sicherheitslücke im Händlernetzwerk nur selten zur Offenlegung der echten Kartennummer.

Die vier großen Kreditkartennetzwerke

Visa und Mastercard beherrschen zusammen rund 87 % des weltweiten Kreditkartenmarktes. Kreditkarten dieser beiden Netzwerke werden in mehr Ländern und von mehr Händlern akzeptiert als jede andere Zahlungsmethode. Die beiden anderen großen Netzwerke operieren mit einem Bruchteil dieses Volumens.

| Netzwerk | US-Marktanteil | Jahresvolumen (2024) | Netzwerkmodell | Rückbuchungsfenster |

|---|---|---|---|---|

| Visum | 61,6 % | 13,2 Billionen US-Dollar | Offener Regelkreis | 120 Tage |

| MasterCard | 25,7 % | 4,4 Billionen US-Dollar | Offener Regelkreis | 120 Tage |

| American Express | 10,5 % | 1,8 Billionen US-Dollar | Geschlossener Regelkreis | 120 Tage |

| Entdecken | 2,2 % | 224,6 Milliarden US-Dollar | Geschlossener Regelkreis | 120 Tage |

Visa ist weltweit führend in der Akzeptanz. Mit einem globalen Marktanteil von 40 % und Niederlassungen in über 200 Ländern verfügt Visa über die größte Reichweite aller Kartenzahlungsnetzwerke.

Mastercard liegt in puncto globaler Abdeckung dicht dahinter, ist aber in bestimmten europäischen und Schwellenländern stärker vertreten.

American Express richtet sich an Premium-Karteninhaber. Da AmEx sowohl als Netzwerk als auch als Kartenherausgeber fungiert, erzielt das Unternehmen einen größeren Anteil jeder Transaktion, berechnet Händlern jedoch eine höhere Akzeptanzgebühr. Die durchschnittlichen Ausgaben von AmEx-Karteninhabern sind höher als die von Visa- oder Mastercard-Nutzern, weshalb viele Händler die Karte trotz der Kosten akzeptieren.

Discover hat unter den vier großen Netzwerken die geringste US-Präsenz. Interoperabilitätsabkommen mit China UnionPay erweitern die Akzeptanz in ganz Asien.

Echtzeit-Zahlungsnetzwerke

Herkömmliche Kartennetzwerke autorisieren Zahlungen zwar sofort, die Abrechnung dauert aber 1–2 Tage. Echtzeit-Zahlungsnetzwerke schließen diese Lücke vollständig. Das Geld trifft innerhalb von Sekunden auf dem Konto des Empfängers ein.

Drei Echtzeitsysteme sind für US-amerikanische Händler und Unternehmen von größter Bedeutung:

- RTP (Real-Time Payments) – 2017 von The Clearing House, einem Konsortium privater Banken, eingeführt. Verarbeitet Transaktionen bis zu 10 Millionen US-Dollar. Weit verbreitet bei großen US-Banken.

- FedNow wurde im Juli 2023 von der Federal Reserve eingeführt. Es steht allen US-Banken und Kreditgenossenschaften offen, einschließlich regionaler Institute, die keinen Zugang zum RTP-System hatten. Das Transaktionslimit beträgt 500.000 US-Dollar.

- SEPA Instant – das europäische Äquivalent, das 25 Länder abdeckt, mit einer Abwicklungszeit von 10 Sekunden und einem Limit von 100.000 € pro Überweisung.

Echtzeit-Zahlungsnetzwerke eliminieren das Risiko von Zahlungsschwankungen. Das Geld wird sofort gutgeschrieben, anstatt 24–48 Stunden im Clearing-System zu verbleiben. Dadurch eignen sie sich ideal für Versicherungsleistungen, Zahlungen an Freiberufler und die Begleichung von B2B-Rechnungen, bei denen die andere Partei die Gelder noch heute benötigt, nicht erst am Donnerstag.

Der Kompromiss ist entscheidend: Echtzeitnetzwerke nutzen Push-basierte Überweisungen, bei denen der Absender die Zahlung initiiert, nicht der Empfänger. Nach dem Absenden ist die Zahlung endgültig. Es gibt keinen Mechanismus für Rückbuchungen und keine Möglichkeit, Einsprüche einzulegen. Für Händler ist das ein Vorteil, für Verbraucher bei unbekannten Anbietern hingegen ein echtes Risiko.

Gebühren von Zahlungsnetzwerken: Was Händler zahlen

Bei jeder Kartenzahlung fallen drei Gebührenebenen an. Die meisten Händler sehen von ihrem Zahlungsdienstleister einen einheitlichen Gesamtbetrag, doch die zugrundeliegende Gebührenstruktur bestimmt, was Sie tatsächlich bezahlen.

Die Interbankenentgelte werden an die ausstellende Bank (die Bank des Karteninhabers) gezahlt. Der Satz wird vom Kartennetzwerk festgelegt, ist nicht verhandelbar und variiert je nach Kartentyp. Standard-Kreditkarten für Privatkunden liegen bei 1,5–2,0 %. Bonus- und Geschäftskarten: 2,0–2,5 %. Debitkarten: 0,05–0,5 % zuzüglich einer Pauschalgebühr, die für große US-Banken gemäß dem Durbin Amendment reguliert ist.

Die Bearbeitungsgebühr geht direkt an das Kartennetzwerk. Visa berechnet 0,14 % auf Kreditkartentransaktionen, Mastercard 0,13–0,15 %. Das sind zwar geringe Prozentsätze, aber sie beziehen sich auf das Gesamtvolumen. Bei einem monatlichen Umsatz von 1 Million US-Dollar gehen so 1.400 US-Dollar direkt an das Netzwerk.

Die Bearbeitungsgebühr geht an die akquirierende Bank oder den Zahlungsdienstleister. Sie beträgt üblicherweise 0,05 bis 0,30 US-Dollar pro Transaktion zuzüglich eines geringen Prozentsatzes.

ACH funktioniert strukturell anders. Es fallen keine prozentualen Interbankengebühren an, sondern lediglich feste Gebühren von 0,20 bis 1,50 US-Dollar pro Transaktion, unabhängig vom Betrag. Bei einer B2B-Rechnung über 10.000 US-Dollar kostet ACH nur wenige Dollar. Dieselbe Zahlung per Kreditkarte kostet mit 2,5 % Gebühren 250 US-Dollar. Bei wiederkehrenden Transaktionen mit hohem Betrag hat die Wahl der Zahlungsmethode direkte Auswirkungen auf den Cashflow – es geht nicht nur um die Präferenz für ein bestimmtes Zahlungssystem, sondern um eine Kostenentscheidung.

Die Kosten für Überweisungen sind fix: 15–50 US-Dollar für Inlandsüberweisungen und 20–50+ US-Dollar für Auslandsüberweisungen. Die Gebühr beinhaltet die Bestätigung am selben Tag.

Wie man ein Zahlungsnetzwerk auswählt

Das passende Zahlungsnetzwerk hängt von Ihrem Transaktionsprofil ab. Kein einzelnes Netzwerk ist für alle Transaktionen optimal.

- Die Transaktionsgröße ist entscheidend – Kartennetzwerke sind effizient für Konsumkäufe im niedrigen bis mittleren Preissegment; ACH ist kostengünstiger bei Beträgen über 200 US-Dollar, da die prozentuale Gebühr hier schnell anfällt.

- Geografische Reichweite – bei internationalen Zahlungen bieten Kartennetzwerke (Visa/Mastercard) die größte Akzeptanz; Kryptonetzwerke ermöglichen grenzüberschreitende Zahlungen ohne Währungsumrechnung oder SWIFT-Gebühren.

- Geschwindigkeitsanforderungen – Echtzeit-Zahlungsnetzwerke für sofortige Abwicklung (Auszahlungen für Auftragsarbeiten, Versicherungsansprüche, zeitkritische B2B-Transaktionen); ACH, wenn eine Abwicklung innerhalb von 1–2 Tagen akzeptabel ist und die Kosten Priorität haben.

- Chargeback-Risiko – Unternehmen, die digitale Güter, Reisen oder hochwertige Dienstleistungen verkaufen, sind einem erhöhten Chargeback-Risiko bei Kartennetzwerken ausgesetzt; ACH-, Überweisungs- und Kryptonetzwerke sind systembedingt unumkehrbar.

- Kundenstamm – Der Einzelhandel mit Endkunden muss Kredit- und Debitkarten als Standardzahlungsmethode akzeptieren; B2B- und Abonnementunternehmen können oft ACH zu einem Bruchteil der Kosten verwenden.

Die meisten Unternehmen nutzen letztendlich mehrere Zahlungsnetzwerke gleichzeitig und akzeptieren Visa und Mastercard für Endkundenkäufe, Lastschriftverfahren für wiederkehrende Zahlungen und gegebenenfalls Kryptowährungen für internationale Zahlungen oder Verkäufe in risikoreichen Produktkategorien. Jedes dieser Systeme ist ein eigenständiges Zahlungssystem mit eigenen Regeln, die jedoch parallel und problemlos funktionieren.

Krypto-Zahlungsnetzwerke und Blockchain

Kartenzahlungsnetzwerke basieren auf einer grundlegenden Annahme: Transaktionen können rückgängig gemacht werden. Eine ausstellende Bank kann noch Wochen nach einem Kauf eine Rückbuchung veranlassen. Das Netzwerk setzt dies durch. Der Händler hat kein Vetorecht.

Blockchain-Zahlungsnetzwerke funktionieren nach dem gegenteiligen Prinzip. Sobald eine Bitcoin-, Ethereum- oder Stablecoin-Transaktion bestätigt ist, kann sie von keiner Partei rückgängig gemacht werden. Es gibt keine Clearingstelle, keine ausstellende Bank und keinen Chargeback-Mechanismus. Die Peer-to-Peer-Architektur eliminiert den Zwischenhändler vollständig. Gelder fließen direkt zwischen Wallets, ohne ein Finanzinstitut zu durchlaufen.

Die Auswirkungen auf die Händler sind konkret:

- Kein Rückbuchungsrisiko – keine Streitbeilegungsfrist, keine erzwungenen Stornierungen, keine Streitgebühren von 15–100 US-Dollar.

- Abwicklung in Minuten statt T+1/T+2 Werktagen

- Internationale Zahlungen ohne SWIFT-Gebühren oder Währungsumrechnungsaufschläge – Geldtransfers werden innerhalb von Minuten zu einem Bruchteil der Überweisungskosten abgewickelt.

- Die Tokenisierung ist nativ – Wallet-Adressen ersetzen automatisch sensible Zahlungsdaten.

Kryptowährungsnetzwerke haben echte Einschränkungen. Die Kundenakzeptanz ist geringer als bei Kreditkarten, und Rückerstattungen an Endkunden erfordern manuelle Transaktionen anstelle eines automatisierten Stornierungsprozesses. Für das richtige Geschäftsmodell sind dies jedoch verkraftbare Kompromisse.

Für Unternehmen mit hohem Chargeback-Risiko – beispielsweise im Bereich digitaler Güter, Abonnementsoftware, Reisen und hochpreisiger Artikel – bietet die Integration von Kryptowährungen in den Zahlungsverkehr direkte finanzielle Vorteile. Plisio ermöglicht Händlern die Akzeptanz von Bitcoin, Ethereum, USDT, USDC und über 20 weiteren Kryptowährungen an der Kasse. Die Transaktionsgebühren beginnen bei 0,5 %. Dank des Verzichts auf Chargebacks, der sofortigen Abrechnung und der Blockchain-Technologie als Zahlungsnetzwerk entfällt der Zwischenhändler, der an jeder Transaktion Gebühren einbehält.

Abschluss

Zahlungsnetzwerke bilden die Infrastruktur, die bestimmt, wie schnell Geld fließt, welche Kosten entstehen und wer nach dem Versand die Kontrolle über die Transaktion hat. Kartenzahlungsnetzwerke wickeln den Großteil des Verbraucherhandels ab, sind aber mit den höchsten Gebühren und dem größten Streitrisiko verbunden. ACH ist das Arbeitspferd für kostengünstige Geschäftszahlungen mit hohem Volumen. Echtzeit-Zahlungsnetzwerke verkürzen die Zeitspanne zwischen Autorisierung und Abwicklung und ermöglichen die Auszahlung von Geldern innerhalb von Sekunden statt Tagen.

Für Händler, die ihre Zahlungsinfrastruktur optimieren, hängt die Wahl des Zahlungsnetzwerks von Transaktionsvolumen, geografischer Reichweite, Geschwindigkeitsanforderungen und Rückbuchungsrisiko ab. Die meisten Unternehmen benötigen mindestens zwei: ein Kartennetzwerk für Endkundentransaktionen und ein günstigeres und schnelleres für wiederkehrende oder B2B-Transaktionen.

Wenn Rückbuchungen von Kartennetzwerken zu einem strukturellen Problem werden – etwa bei digitalen Gütern, Reisen oder internationalem Handel –, bieten Blockchain-Zahlungsnetzwerke eine völlig andere Architektur. Keine Zwischenhändler, keine Stornierungen, Abwicklung innerhalb von Minuten. Dieses Verständnis von Zahlungsnetzwerken auf dieser Ebene unterscheidet Unternehmen, die ihre Transaktionskosten kontrollieren, von solchen, die die Gebühren ihres Zahlungsdienstleisters akzeptieren.