Rückerstattung vs. Stornierung: Die wichtigsten Unterschiede erklärt

Ein Kunde schickt eine E-Mail, in der er um Stornierung einer Bestellung bittet. Ein anderer ruft an, weil er vor drei Wochen den falschen Artikel erhalten hat. Beide möchten ihr Geld zurück – doch aus geschäftlicher Sicht handelt es sich um völlig unterschiedliche Situationen, die jeweils ganz unterschiedliche Reaktionen erfordern. Der Unterschied zwischen Rückerstattung und Stornierung ist nicht nur eine Frage der Terminologie. Er bestimmt, wie schnell der Kunde sein Geld erhält, ob Gebühren anfallen und wer letztendlich die Kontrolle über das Ergebnis hat.

Dieser Leitfaden erklärt, wie Rückerstattungen und Stornierungen funktionieren, wo Chargebacks ins Spiel kommen und was das jeweils für Ihre Zahlungsabwicklung bedeutet.

Was ist eine Rückerstattung bei einer Transaktion?

Eine Rückerstattung erfolgt, nachdem eine Transaktion bereits abgeschlossen ist. Der Abschluss ist der Zeitpunkt, an dem das Geld endgültig vom Bankkonto des Kunden auf Ihr Konto überwiesen wird. Sobald dies geschehen ist, ist die Transaktion beendet, und für die Rückerstattung ist ein neuer, separater Prozess erforderlich.

Wenn Sie eine Rückerstattung veranlassen, überweist der Zahlungsdienstleister den Betrag auf das ursprüngliche Zahlungsmittel des Kunden. Ihr Konto wird belastet; das Konto des Kunden erhält die Gutschrift. Dies geschieht auf Veranlassung Dritter – das Unternehmen initiiert es freiwillig.

Wichtige Fakten zum Rückerstattungsprozess:

- Zeitpunkt: Erst nach vollständiger Abwicklung möglich, üblicherweise T+1 oder T+2 nach der ursprünglichen Transaktion.

- Bearbeitungsdauer: 5–14 Werktage, bis die Gutschrift auf dem Kontoauszug des Kunden erscheint, abhängig vom Kartennetzwerk und der ausstellenden Bank.

- Gebühren: Die Interbankenentgelte der ursprünglichen Transaktion werden nicht erstattet – der Verkäufer trägt diese Kosten auch bei einer Rückerstattung.

- Initiiert durch: Den Verkäufer (oder dessen Zahlungsdienstleister auf Wunsch des Verkäufers)

- Kundenerlebnis: Die ursprüngliche Abbuchung bleibt sichtbar; eine separate Gutschrift erfolgt im Anschluss.

Meldet sich ein Kunde fünf Tage nach dem Kauf wegen eines defekten Produkts, handelt es sich um einen Rückerstattungsfall. Die Transaktion wurde bereits vor Tagen abgewickelt. Ihr Zahlungsdienstleister übernimmt die Gutschrift, diese erfolgt jedoch nicht sofort, und die von Ihnen für die Zahlungsabwicklung gezahlten Gebühren bleiben in jedem Fall bestehen.

Was ist eine Stornierungstransaktion?

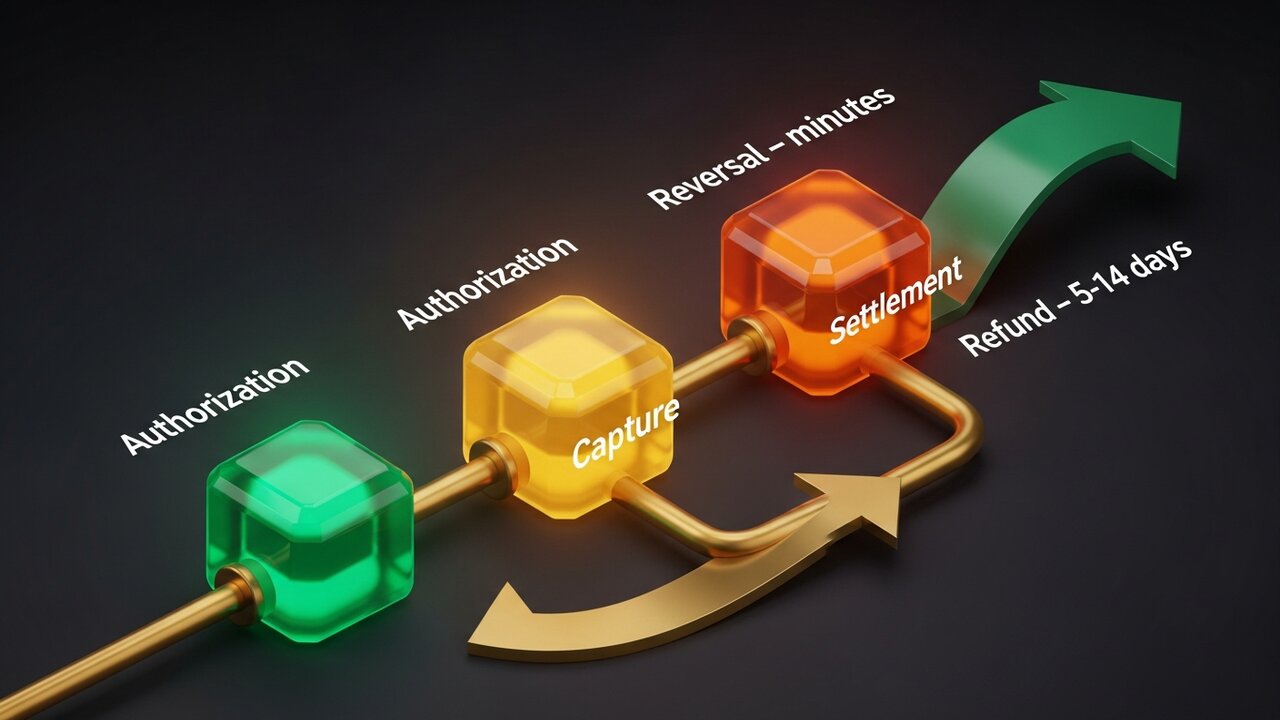

Eine Stornierungstransaktion macht eine Zahlung storniert, bevor sie vollständig abgewickelt wird. Zwischen der Autorisierung einer Kartenzahlung und der tatsächlichen Geldüberweisung liegt ein kurzes Zeitfenster – genau in diesem Zeitraum finden Stornierungen statt.

Zahlt ein Kunde mit Karte, reserviert die ausstellende Bank den Betrag. Der Acquirer erfasst diese Autorisierung und sendet sie zur Abrechnung an die Bank. Eine Stornierung unterbricht diesen Vorgang, bevor die Abrechnung abgeschlossen ist, und gibt die Reservierung frei, ohne dass die Überweisung jemals abgeschlossen wird.

Drei verschiedene Typen fallen unter den Begriff der Umkehrung:

- Autorisierungsstornierung – eingeleitet, bevor die Transaktion erfasst wird; die Reservierung wird aufgehoben und die Kundengelder werden sofort freigegeben

- Ungültig – eingeleitet nach der Erfassung, aber vor Abschluss des täglichen Abrechnungsstapels; vermeidet weiterhin Interbankengebühren.

- ACH-Rückbuchung – eine von der Bank veranlasste Stornierung einer ACH-Überweisung aufgrund von Kontofehlern, unzureichender Deckung oder doppelten Buchungen.

Es wurde kein Geld überwiesen. Da keine Abrechnung erfolgte, fallen keine Interbankengebühren an – die Transaktion verschwindet aus finanzieller Sicht, als hätte sie nie stattgefunden. Der Kunde sieht, wie die Reservierung auf seinem Konto aufgehoben wird, in der Regel innerhalb weniger Stunden.

Wesentliche Unterschiede zwischen Rückerstattung und Stornierung

Um den Unterschied zwischen Rückerstattung und Stornierung zu verstehen, ist ein direkter Vergleich am anschaulichsten:

| Faktor | Erstattung | Umkehrung |

|---|---|---|

| Wenn es passiert | Nach der Abwicklung | Vor der Abwicklung |

| Initiiert von | Händler | Händler, Acquirer oder Kartenaussteller |

| Bearbeitungszeit | 5–14 Werktage | Minuten bis 24–48 Stunden |

| Interbankengebühren | Händler übernimmt | Nicht berechnet |

| Kundenkonto | Gutschrift wird separat ausgewiesen | Halten losgelassen |

| Am besten geeignet für | Rücksendungen, Streitigkeiten nach der Lieferung | Fehler, Stornierungen am selben Tag |

Wenn Sie ein Problem schnell genug bemerken – idealerweise noch am selben Tag, innerhalb weniger Stunden –, ist eine Stornierung fast immer die bessere Option. Das ist schneller für den Kunden und günstiger für Sie. Sobald dieses Zeitfenster abgelaufen ist, müssen Sie eine Rückerstattung leisten.

Beide Optionen sind im Vergleich zur dritten verkäuferfreundlich, weshalb der Unterschied zwischen einer Rückerstattung und einer Stornierung viel wichtiger ist, als den meisten Ladenbesitzern bewusst ist.

Vergleich dreier Arten von Zahlungsstornierungen

Der Begriff „Zahlungsrückbuchung“ ist umfassender, als die meisten Menschen annehmen. Er umfasst drei verschiedene Mechanismen, die jeweils ein sehr unterschiedliches Kostenprofil aufweisen:

- Autorisierungsstornierung (vor der Abbuchung ungültig) – Die günstigste Option. Storniert die Transaktion, bevor Geld abgebucht wird. Keine Interbankengebühren, keine Rückbuchungsgebühren, nahezu sofortige Lösung. Funktioniert bei Fehlern, die innerhalb weniger Stunden nach der ursprünglichen Transaktion entdeckt werden.

- Rückerstattung (vom Verkäufer nach der Abwicklung veranlasst) – Teurer. Die Transaktion ist abgeschlossen, daher fallen Gebühren an. Der Verkäufer erstattet den Betrag freiwillig zurück. Langsam – 5–14 Werktage – aber kontrolliert. Sie entscheiden, wann und ob Sie die Rückerstattung veranlassen.

- Rückbuchung (vom Kunden initiierte Reklamation) – Die schädlichste Variante. Der Kunde wendet sich an seinen Kartenaussteller anstatt an Sie, um eine Abbuchung anzufechten. Die Bank storniert die Transaktion ohne Ihre Zustimmung, zieht den ursprünglichen Betrag ab und berechnet eine Bearbeitungsgebühr, üblicherweise 15–100 US-Dollar pro Fall. Sie können dagegen vorgehen, aber ein Erfolg erfordert Zeit und umfangreiche Dokumentation.

Die Kostenhierarchie ist für die Geschäftsplanung von Bedeutung:

| Typ | Wer initiiert | Gebühr | Zeitleiste |

|---|---|---|---|

| Autorisierungsstornierung | Händler / Acquirer | Keiner | Std |

| Leere | Händler | Minimal oder gar keine | Am selben Tag |

| Erstattung | Händler | Austauschkosten | 5–14 Werktage |

| Rückbuchung | Kunde (über die Bank) | 15–100 $ + Risiko | Wochen |

Rückbuchungen, die mehr als 1 % der monatlichen Transaktionen ausmachen, gefährden Konten. Zahlungsdienstleister weisen auf hohe Quoten hin, legen Rücklagen an oder kündigen Konten komplett. Zu wissen, wann man kündigt, wann man erstattet und wie man Rückbuchungen vermeidet, ist effektives Cashflow-Management.

Beispiele für Rückerstattungen und Stornierungen

Nehmen wir an, ein Kunde bestellt in einem Bekleidungsgeschäft eine Winterjacke. Zwei Wochen später kommt sie mit einem defekten Reißverschluss an. Der Kunde möchte die Jacke zurückgeben. Bis er sich meldet, ist die Transaktion bereits vor 12 Tagen abgeschlossen – eine Stornierung ist nicht mehr möglich. Das Geschäft veranlasst die Rückerstattung über seinen Zahlungsdienstleister. Es vergehen sieben bis zehn Werktage, bis der Kunde die Gutschrift sieht. Die Gebühren für den ursprünglichen Kauf werden nicht erstattet.

Im Gegensatz dazu ein Hotelbeispiel: Das Hotel reserviert beim Check-in 400 US-Dollar auf der Kreditkarte des Gastes. Die Endabrechnung beträgt 310 US-Dollar. Innerhalb weniger Stunden nach dem Check-out gibt das Hotelsystem die überschüssigen 90 US-Dollar wieder frei – eine übliche Stornierung. Die Bank des Gastes erstattet den Betrag noch am selben Tag. Keine Gebühren, kein Papierkram, keine Spur einer Belastung von 90 US-Dollar auf dem Kontoauszug des Gastes.

Ein Restaurant liefert ein weiteres Beispiel für eine Stornierung. Ein Kellner bucht ein Abendessen für 85 Dollar und übermittelt die Rechnung versehentlich doppelt. Die doppelte Buchung erscheint im Terminal, bevor die nächtliche Abrechnung abgeschlossen ist. Ein Manager storniert die doppelte Buchung. Der Gast bemerkt sie nicht; dem Restaurant entstehen keine zusätzlichen Kosten, da die Transaktion nie verbucht wurde.

Rückbuchungen funktionieren anders. Ein Kunde kauft Software, lädt sie herunter und meldet sich drei Wochen später bei seinem Kartenaussteller, dass die Transaktion nicht erkannt wird. Die Bank leitet daraufhin eine Rückbuchung ein, ohne den Verkäufer zu kontaktieren. Dem Verkäufer wird eine Rückbuchungsbenachrichtigung gutgeschrieben – abzüglich der 49 US-Dollar Verkaufserlöse und einer Bearbeitungsgebühr von 35 US-Dollar. Um das Geld zurückzubekommen, müssen Beweise gesammelt werden: die Quittung, Downloadprotokolle, IP-Adresse und Zugriffsprotokolle mit Zeitstempel. Diese müssen vor Ablauf der Frist des Kartennetzwerks eingehen.

Die ersten drei Szenarien bieten alle einen Weg zu Nullkosten. Das vierte Szenario nicht.

Wie sich Rückerstattungen und Stornierungen auf den Cashflow von Händlern auswirken

Die finanziellen Auswirkungen von Rückerstattungen und Stornierungen beschränken sich nicht auf Einzelfälle. Im großen Maßstab zeichnen die Muster ein anderes Bild.

Stornierungen und Rückbuchungen von Autorisierungen lassen den Cashflow unberührt. Die Gelder wurden nie abgerechnet, daher gibt es nichts zurückzufordern. Buchhalterisch gesehen verschwinden diese Transaktionen vollständig.

Rückerstattungen belasten den Cashflow direkt. Das Geld war auf Ihrem Konto; jetzt ist es weg. Steigt die Rückerstattungsquote über 2–3 %, werden Zahlungsdienstleister aufmerksam. Hohe Quoten lösen Risikosignale aus – der Zahlungsdienstleister behält dann möglicherweise einen Prozentsatz jeder Transaktion (typischerweise 5–10 %) für einen Zeitraum von 90–180 Tagen als finanziellen Puffer ein.

Rückbuchungen verursachen unterschiedlich hohe Kosten. Jede einzelne zieht den Transaktionsbetrag ab und erhebt zusätzlich eine Gebühr. Ein Unternehmen mit einer Rückbuchungsquote von 1,5 % bei einem monatlichen Umsatz von 50.000 US-Dollar zahlt monatlich über 750 US-Dollar an Gebühren, noch bevor der Umsatzverlust selbst berücksichtigt ist.

Maßnahmen zur Reduzierung der Exposition im Laufe der Zeit:

- Beobachten Sie den Zeitraum von der Autorisierung bis zur Abwicklung und beheben Sie Fehler, bevor das Abwicklungsfenster schließt.

- Schreiben Sie klare Rückgaberichtlinien – Kunden, die wissen, wie sie eine Rückerstattung beantragen können, eskalieren selten zu einem Streitfall.

- Nutzen Sie AVS und 3D Secure, um betrügerische Transaktionen zu blockieren, bevor es zu Rückbuchungen kommt.

- Verfolgen Sie Rückerstattungs- und Stornierungsquoten separat in Ihrem Zahlungsdienstleister-Dashboard; sie weisen auf unterschiedliche Probleme hin.

- Bei digitalen Gütern sollten Sie Beweismaterial bereithalten, falls eine Rückbuchung erfolgt.

Kryptozahlungen und das Umkehrproblem

Kartennetzwerke basieren auf der Annahme, dass abgeschlossene Transaktionen rückgängig gemacht werden können – durch die Bank, durch behördliche Maßnahmen oder durch Betrug. Kryptowährungen funktionieren nach dem gegenteiligen Prinzip: Bestätigte Transaktionen sind endgültig.

Sobald eine Zahlung mit Bitcoin, Ethereum oder einem Stablecoin auf der Blockchain bestätigt ist, kann sie von keiner Partei rückgängig gemacht werden. Es gibt kein Autorisierungsfenster für eine Stornierung. Es gibt keinen Kartenaussteller, bei dem man eine Streitigkeit einreichen könnte. Der Chargeback-Mechanismus, der kartenakzeptierende Unternehmen jährlich Milliarden kostet, hat in der Kryptowelt kein Äquivalent.

Das verändert die Rückerstattungs- und Stornierungspraxis für Verkäufer ganz konkret:

- Keine Rückbuchungen – freundlicher Betrug (fälschliche Behauptung, keinen Empfang gehabt zu haben) funktioniert nicht ohne ein Kartennetzwerk, bei dem der Streitfall eingereicht werden kann.

- Keine unautorisierten Stornierungen – nur der Verkäufer kann Gelder zurücksenden, und zwar ausschließlich durch eine neue ausgehende Transaktion.

- Rückerstattungen erfolgen manuell – eine Krypto-Rückerstattung bedeutet, den entsprechenden Betrag an die Wallet-Adresse des Kunden zurückzusenden; kein Zahlungsdienstleister automatisiert diesen Vorgang.

- Streitfälle werden direkt bearbeitet – ohne Zwischenhändler (Kartennetzwerk) legen Verkäufer ihre eigenen Richtlinien fest und regeln Meinungsverschiedenheiten mit Kunden selbst.

- Die Abwicklung erfolgt sofort – keine Verzögerung (T+1/T+2); bestätigte Gelder landen umgehend in Ihrer Wallet.

Für Unternehmen, die mit Rückbuchungsgebühren und betrügerischen Streitigkeiten zu kämpfen haben, bietet die Integration von Kryptowährungen als Zahlungsmethode echte finanzielle Vorteile. Mit Plisio können Sie Bitcoin, Ethereum, USDT, USDC und über 20 weitere Kryptowährungen an der Kasse akzeptieren – ohne Rückbuchungsrisiko und mit Transaktionsgebühren ab 0,5 %.

Abschluss

Der Unterschied zwischen Rückerstattung und Stornierung liegt im Wesentlichen im Zeitpunkt. Stornierungen erfolgen vor der Abrechnung – schnell, günstig und kontrolliert. Rückerstattungen erfolgen danach – langsamer, teurer, aber immer noch kontrolliert. Chargebacks sind eine erzwungene Variante, die Ihnen die Kontrolle vollständig entzieht und die höchsten Kosten verursacht.

Für jedes Unternehmen, das Kartenzahlungen verarbeitet, spart die frühzeitige Erkennung von Fehlern und die Stornierung statt Rückerstattung bares Geld. Die Kontrolle der Rückerstattungsquoten trägt zu einer guten Geschäftsbeziehung mit Ihrem Zahlungsdienstleister bei. Und die Strukturierung Ihrer Zahlungsabwicklung zur Minimierung des Chargeback-Risikos – sei es durch verbesserte Betrugsprävention oder durch die Integration von Kryptowährungen, wo Stornierungen nicht möglich sind – schützt Ihre Gewinnmargen direkt.

Das Ziel ist nicht, keine Retouren zu haben. Es geht darum, jede Retoure über den kostengünstigsten Weg zu leiten.