Возврат средств и отмена транзакции: основные различия.

Один клиент пишет по электронной почте, желая отменить заказ. Другой звонит, потому что три недели назад получил не тот товар. Оба хотят вернуть деньги — но с точки зрения бизнеса это совершенно разные ситуации, требующие совершенно разных ответных мер. Разница между возвратом средств и аннулированием транзакции заключается не только в терминологии. Она определяет, как быстро клиент получит свои деньги, будете ли вы платить комиссию и кто фактически контролирует результат.

В этом руководстве подробно объясняется, как работают возвраты средств и отмены транзакций, какое место занимают возвратные платежи и что каждый из этих процессов означает для ваших платежных операций.

Что такое возврат средств при совершении транзакции?

Возврат средств осуществляется после того, как транзакция уже завершена. Завершение транзакции — это момент, когда деньги окончательно переводятся со счета клиента на ваш. После этого транзакция считается завершенной, и для возврата денег необходимо начать новый, отдельный процесс.

При оформлении возврата средств платежная система переводит деньги обратно на первоначальный способ оплаты клиента. С вашего счета списывается сумма, а на счет клиента поступает возврат. Никакая третья сторона не принуждает к этому — компания инициирует это добровольно.

Основные сведения о процессе возврата средств:

- Сроки: Возможно только после полного расчета, обычно через T+1 или T+2 после первоначальной сделки.

- Скорость: от 5 до 14 рабочих дней для отображения зачисления средств в выписке клиента, в зависимости от платежной системы и банка-эмитента карты.

- Комиссии: Комиссии за межбанковские операции, возникшие в ходе первоначальной транзакции, не возвращаются — продавец берет на себя эти расходы даже при возврате средств.

- Инициатор: Продавец (или его платежный процессор по запросу продавца)

- Удобство для клиента: первоначальная сумма списания остается видимой; отдельный возврат средств отображается позже.

Если покупатель обращается к вам через пять дней после покупки по поводу бракованного товара, это ситуация, требующая возврата средств. Транзакция была завершена несколько дней назад. Ваш платежный процессор обрабатывает зачисление средств, но это не происходит мгновенно, и комиссия за обработку платежа остается уплаченной независимо от этого.

Что такое обратная транзакция?

Отмена транзакции — это аннулирование платежа до его полного завершения. Между авторизацией платежа по карте и фактическим перемещением средств проходит короткий промежуток времени, и именно в этот промежуток времени происходит отмена транзакции.

Когда клиент оплачивает покупку картой, банк-эмитент блокирует средства на его счете. Затем эквайер получает это разрешение и отправляет его в банк для проведения расчетов. Отмена транзакции прерывает этот процесс до завершения обработки платежа, снимая блокировку, но перевод так и не завершается.

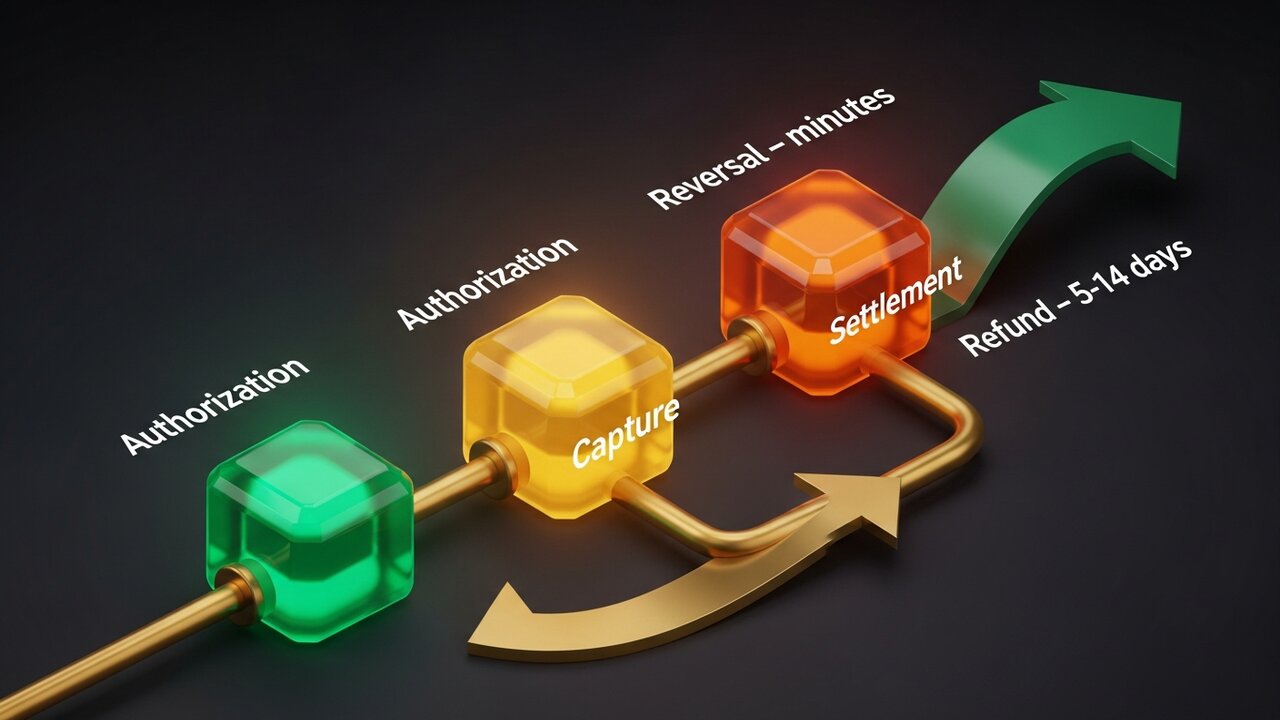

Под общим названием «реверс» выделяют три различных типа:

- Отмена авторизации — инициируется до подтверждения транзакции; блокировка снимается, и средства клиента немедленно освобождаются.

- Аннулирование — инициируется после захвата транзакции, но до закрытия ежедневной расчетной сессии; при этом сохраняется возможность избежать комиссий за межбанковские операции.

- Отмена ACH-перевода — инициированная банком отмена ACH-перевода из-за ошибок в счете, недостатка средств или дублирования записей.

Фактически деньги не перемещались. Поскольку расчеты не проводились, комиссия за межбанковские операции не взимается — с финансовой точки зрения транзакция исчезает, как будто ее никогда и не было. Клиент видит, как блокировка средств снимается с его счета, обычно в течение нескольких часов.

Основные различия между возвратом средств и аннулированием транзакции.

Чтобы понять разницу между возвратом средств и отменой транзакции, наиболее наглядный подход — это сравнение двух операций:

| Фактор | Возвращать деньги | Реверс |

|---|---|---|

| Когда это происходит | После урегулирования | До заключения сделки |

| Инициировано | Торговец | Торговая компания, эквайер или эмитент карты |

| Время обработки | 5–14 рабочих дней | От минут до 24–48 часов |

| Межбанковские комиссии | Торговец поглощает | Не оплачено |

| Учетная запись клиента | Информация о кредите размещена отдельно. | Удержание освобождено |

| Лучше всего подходит для | Возврат товара, споры после доставки. | Ошибки, отмена бронирования в тот же день. |

Если проблему обнаружить достаточно быстро — в тот же день, в идеале в течение нескольких часов — отмена заказа почти всегда будет лучшим вариантом. Это быстрее для клиента и дешевле для вас. Как только этот срок истекает, вы оказываетесь в ситуации, когда нужно вернуть деньги.

Оба варианта выгоднее для продавцов по сравнению с третьим, поэтому разница между возвратом средств и отменой транзакции имеет гораздо большее значение, чем большинство владельцев магазинов осознают.

Сравнение трех типов аннулирования платежей

«Отмена платежа» — это более широкое понятие, чем большинство людей ожидают. Оно охватывает три различных механизма, каждый из которых имеет совершенно разный профиль затрат:

- Отмена авторизации (аннулирование до списания средств) — самый дешевый вариант. Отменяет транзакцию до списания каких-либо средств. Нет межбанковской комиссии, нет комиссии за возврат платежа, практически мгновенное решение. Работает для ошибок, обнаруженных в течение нескольких часов после первоначальной транзакции.

- Возврат средств (инициированный продавцом после завершения сделки) — дороже. Сделка завершена, поэтому применяются межбанковские комиссии. Продавец добровольно возвращает средства. Медленный — 5–14 рабочих дней — но контролируемый процесс. Вы сами решаете, когда и следует ли производить возврат.

- Возврат платежа (оспаривание по инициативе клиента) — самый опасный вариант. Клиент обращается в банк-эмитент своей карты, а не к вам, чтобы оспорить транзакцию. Банк отменяет транзакцию без вашего согласия, списывает первоначальную сумму и взимает комиссию за оспаривание, обычно от 15 до 100 долларов за каждый случай. Вы можете оспорить это через процедуру представительства, но для победы требуется время и документы.

Иерархия затрат полезна для бизнес-планирования:

| Тип | Кто инициирует | Платеж | Хронология |

|---|---|---|---|

| Отмена авторизации | Торговец / эквайер | Никто | Часы |

| Пустота | Торговец | Минимальное или полное отсутствие | В тот же день |

| Возвращать деньги | Торговец | Стоимость обмена | 5–14 рабочих дней |

| Возврат платежа | Клиент (через банк) | 15–100 долларов США + риск | Недели |

Процент возвратных платежей, превышающий 1% от общего числа транзакций в месяц, ставит счета под угрозу. Платежные системы отмечают высокие проценты, устанавливают резервные средства или полностью блокируют счета. Умение вовремя отменить платеж, вернуть деньги и предотвратить возвратные платежи — это реальное управление денежными потоками.

Примеры возвратов и отмен транзакций

Представьте себе магазин одежды, где покупатель заказывает зимнюю куртку. Две недели спустя она приходит со сломанной молнией. Покупатель просит вернуть товар. К тому времени, как он связывается с магазином, транзакция завершена 12 дней назад — времени для отмены уже не осталось. Магазин обрабатывает возврат средств через свою платежную систему. Проходит от семи до десяти рабочих дней, прежде чем покупатель увидит зачисление средств. Комиссия за транзакцию по первоначальной продаже не возвращается.

Сравните это с ситуацией в отеле. Отель предварительно авторизует 400 долларов на карте гостя при регистрации заезда. Итоговая сумма счета составляет 310 долларов. Через несколько часов после выезда система отеля снимает избыточную сумму в 90 долларов — стандартная процедура отмены авторизации. Банк гостя освобождает средства в тот же день. Никаких комиссий, никаких документов, никаких следов списания 90 долларов в выписке по счету гостя.

Ресторан — ещё один наглядный пример аннулирования. Официант оплачивает ужин на сумму 85 долларов и случайно отправляет его дважды. Дубликат появляется в терминале до закрытия вечерней обработки платежей. Менеджер аннулирует дубликат. Клиент его не видит; ресторан ничего дополнительно не платит, потому что транзакция так и не была завершена.

Процедура возврата платежа выглядит иначе. Клиент покупает программное обеспечение, скачивает его, а через три недели звонит в банк-эмитент карты и заявляет, что не узнает транзакцию. Банк запускает процесс отмены, не связываясь с продавцом. Уведомление о возврате платежа поступает на счет продавца — за вычетом суммы продажи в 49 долларов и комиссии за оспаривание в 35 долларов. Для возврата денег необходимо собрать доказательства: чек, журналы загрузок, IP-адрес, записи о доступе с указанием времени. И все это должно произойти до крайнего срока, установленного платежной системой.

В первых трех сценариях есть возможность добиться нулевых затрат. В четвертом — нет.

Как возвраты и отмены операций влияют на денежный поток продавца

Финансовые последствия возвратов и отмен транзакций — это не единичные случаи. В масштабах всей системы закономерности говорят об обратном.

Отмена и аннулирование авторизаций не затрагивают денежный поток. Средства так и не были зачислены, поэтому ничего не нужно возвращать. С точки зрения бухгалтерского учета, эти транзакции исчезают бесследно.

Возвраты напрямую влияют на денежный поток. Деньги были на вашем счету; теперь их там нет. Когда процент возвратов превышает 2–3%, платежные системы начинают обращать на это внимание. Высокие показатели вызывают сигналы риска — система может удерживать определенный процент от каждой транзакции (обычно 5–10%) в течение 90–180 дней в качестве финансового буфера.

Возврат платежей усугубляет ущерб по-разному. Каждый возврат уменьшает сумму транзакции и добавляет комиссию. Компания, имеющая показатель возвратов платежей в 1,5% при ежемесячной выручке в 50 000 долларов, платит более 750 долларов в месяц в виде комиссий, еще до учета самой потери выручки.

Меры, снижающие воздействие с течением времени:

- Следите за сроками от авторизации до завершения расчетов и принимайте меры по устранению ошибок до закрытия расчетного окна.

- Четко сформулируйте правила возврата товара — клиенты, знающие, как запросить возврат средств, редко доводят дело до спора.

- Используйте AVS и 3D Secure для блокировки мошеннических транзакций до того, как они приведут к возврату платежей.

- Отслеживайте показатели возвратов и аннулирования транзакций отдельно в панели управления процессора; они указывают на разные проблемы.

- В случае с цифровыми товарами держите наготове пакеты с подтверждающими документами на случай возврата платежа.

Криптовалютные платежи и проблема обратной транзакции.

Платежные системы основаны на предположении, что завершенные транзакции могут быть отменены — банком, регулирующими органами или в результате мошенничества. Криптовалюты работают по противоположному принципу: подтвержденные транзакции являются окончательными.

После подтверждения платежа в биткоинах, эфириуме или стейблкоинах в блокчейне ни одна из сторон не может его отменить. Нет окна авторизации для отмены. Нет эмитента карты, с которым можно было бы подать претензию. Механизм возврата платежей, который ежегодно обходится компаниям, принимающим карты, в миллиарды долларов, просто не имеет аналога в криптовалюте.

Это существенно меняет ситуацию с возвратом и аннулированием платежей для продавцов:

- Никаких возвратов платежей — мошенничество со стороны клиента (ложное утверждение о неполучении платежа) не сработает без платежной системы, в которую можно подать претензию.

- Никаких несанкционированных возвратов — только продавец может вернуть средства, и только отправив новую исходящую транзакцию.

- Возврат средств осуществляется вручную — возврат криптовалюты означает отправку эквивалентной суммы обратно на адрес кошелька клиента; ни один платежный процессор не автоматизирует этот процесс.

- Споры разрешаются напрямую — без посредника в лице платежной системы продавцы сами устанавливают свою политику и улаживают разногласия с покупателями.

- Расчеты производятся мгновенно — без задержек T+1/T+2; подтвержденные средства поступают на ваш счет немедленно.

Для компаний, сталкивающихся с комиссиями за возврат платежей и мошенническими спорами, добавление криптовалюты в качестве способа оплаты имеет реальные финансовые преимущества. Plisio позволяет принимать Bitcoin, Ethereum, USDT, USDC и более 20 других активов при оформлении заказа — без риска возврата платежей, с комиссией за транзакцию от 0,5%.

Заключение

Разница между возвратом средств и аннулированием транзакции заключается, главным образом, во времени. Аннулирование происходит до завершения расчетов — быстро, дешево, контролируемо. Возврат средств происходит после — медленнее, дороже, но все еще контролируемо. Возврат платежа — это принудительная версия, которая полностью лишает вас контроля и обходится дороже всего.

Для любого бизнеса, обрабатывающего карточные платежи, своевременное выявление ошибок, позволяющее аннулировать транзакцию, а не возвращать деньги, позволяет существенно сэкономить. Управление процентом возвратов поддерживает стабильные отношения с платежным процессором. А структурирование вашей платежной системы таким образом, чтобы ограничить риск возврата платежей — будь то за счет улучшения контроля над мошенничеством или добавления криптовалюты там, где отмена транзакций невозможна, — напрямую защищает вашу прибыль.

Цель состоит не в том, чтобы вообще не было возвратов. Цель — направить каждый запрос по пути с наименьшими затратами.