NOPAT: Как рассчитать чистую операционную прибыль после уплаты налогов

Передайте один и тот же отчет о прибылях и убытках двум аналитикам и попросите каждого рассчитать чистую операционную прибыль компании (NOPAT). Есть большая вероятность, что вы получите два разных результата. Не потому, что один из них допустил ошибку, а потому, что они выбрали разные налоговые ставки. Этот небольшой нюанс — та часть, которую большинство поясняющих источников пропускают, и именно она определяет, является ли ваша цифра полезной или вводящей в заблуждение.

NOPAT, или чистая операционная прибыль после уплаты налогов, измеряет прибыль, которую компания получает от своей основной деятельности после вычета налогов, как если бы у компании вообще не было долгов. Это один из немногих показателей в финансах, который нельзя просто скопировать из отчета. Его нужно построить. К концу этого руководства вы сможете рассчитать NOPAT двумя разными способами, получить данные из отчета о прибылях и убытках реальной компании и знать, какую налоговую ставку использовать для решения конкретной задачи.

Что означает чистая операционная прибыль после уплаты налогов?

NOPAT отвечает на один узкий вопрос. Какую прибыль после уплаты налогов принесла бы эта компания, если бы у нее вообще не было финансирования? Представьте себе бизнес без кредитов, без процентов, без единовременных прибылей и убытков, не имеющих отношения к повседневной деятельности. Остается только прибыль после уплаты налогов от основной деятельности. Это и есть NOPAT.

Именно эта формулировка «как будто без долгов» и является сутью, и именно она отличает NOPAT от обычной прибыли после уплаты налогов. Две компании могут вести идентичную деятельность и при этом демонстрировать совершенно разную чистую прибыль просто потому, что одна взяла большие кредиты, а другая — нет. NOPAT устраняет эту разницу, позволяя напрямую сравнивать операционные показатели.

Таким образом, процентные расходы исключаются, поскольку проценты — это затраты на финансирование, а не операционные. Инвестиционные прибыли и прочие неоперационные доходы также исключаются. И вот в чем загвоздка большинства новичков: чистая операционная прибыль после налогообложения (NOPAT) не является строкой ни в одном отчете о прибылях и убытках. Там печатается прибыль до вычета процентов и налогов (EBIT), там печатается чистая прибыль, там печатаются налоговые расходы. Чистая операционная прибыль после налогообложения — это тот показатель, который вы сами рассчитываете из этих данных. Попытайтесь найти его в отчетности, и вы ничего не найдете, именно поэтому стоит изучить этот расчет.

Формула расчета NOPAT и как ее рассчитать

Две формулы, одно число. Приучитесь запускать обе и проверять, совпадают ли они посередине. Если нет, значит, вы что-то неправильно обозначили, обычно это проценты или неоперационные расходы, попавшие не в ту категорию. Эта сверка — проверка на адекватность, которую большинство людей пропускают, и именно она выявляет досадные ошибки.

| формула NOPAT | Входные данные | Что оно удаляет |

|---|---|---|

| EBIT × (1 − ставка налога) | Операционная прибыль (EBIT), ставка налога | Проценты, налоги, непроизводственные расходы уже оплачены. |

| (Чистая прибыль + процентные расходы + налоговые корректировки + неоперационные статьи) × (1 − ставка налога) | Чистая прибыль, процентные расходы, внеоперационная прибыль, налоговая ставка | Включает обратно финансирование и разовые расходы, затем пересчитывает налоги. |

Метод 1: исходя из операционной прибыли (EBIT).

Начните с этого: NOPAT = EBIT × (1 − ставка налога). EBIT, прибыль до уплаты процентов и налогов, — это то, что в большинстве отчетов просто называется операционной прибылью, то есть выручка после вычета себестоимости реализованной продукции и операционных расходов, до того, как на нее будут начислены проценты или уплачены налоги. Умножьте эту операционную прибыль на единицу минус ставка налога. Теперь вы обложили налогом только операционную прибыль, не позволив долговой нагрузке компании уменьшить сумму налога.

Метод 2: наращивание на основе чистой прибыли

Если у вас есть только итоговая прибыль, вы можете двигаться вверх. Возьмите чистую прибыль, добавьте обратно процентные расходы, затем добавьте заявленные налоги и любые неоперационные статьи, что восстановит операционную прибыль, а затем примените налоговую ставку. Причина, по которой вы добавляете проценты после уплаты налогов, имеет значение: проценты подлежат налоговому вычету, поэтому заимствования создают «налоговый щит», который снижает реальную стоимость долга. NOPAT намеренно игнорирует этот щит, поскольку хочет, чтобы операционный результат был свободен от влияния финансирования.

Какую налоговую ставку следует использовать на самом деле?

Вот вопрос, на который конкуренты обычно отмахиваются. В самом простом варианте используется установленная в США корпоративная ставка — фиксированные 21%, которые Налоговое управление США применяет к налоговым годам, начинающимся после 22 декабря 2017 года, после принятия Закона о снижении налогов и создании рабочих мест. Но большинство компаний фактически не платят 21%. Их эффективная налоговая ставка, цифра, которую можно получить из отчета о прибылях и убытках, разделив налоговые расходы на прибыль до налогообложения, часто ниже благодаря налоговым вычетам и доходам от зарубежных операций.

Моя точка зрения, и она совпадает с тем, как специалисты подходят к выбору налоговой ставки : используйте эффективную налоговую ставку при сравнении прибыльности двух уже существующих предприятий, поскольку она отражает налоги, которые они действительно платят. Используйте нормализованную установленную законом или предельную ставку при прогнозировании будущих денежных потоков в модели дисконтированных денежных потоков, поскольку сегодняшние налоговые особенности редко сохраняются надолго. Этот выбор не является чисто теоретическим. Он может изменить показатель чистой операционной прибыли после налогообложения на миллиарды, как показывает следующий пример.

Реальный пример расчета чистой операционной прибыли после налогообложения (NOPAT) из отчета о прибылях и убытках Apple.

Практически в каждом руководстве по расчету NOPAT в качестве примера используется вымышленная компания с круглыми цифрами, аккуратной операционной прибылью в 50 долларов и чистой 30% налоговой ставкой. Реальные отчеты гораздо сложнее, и эта сложность поучительна. Поэтому давайте используем реальные финансовые результаты Apple за 2024 год, а не вымышленные.

Вычитание операционной прибыли из отчетности

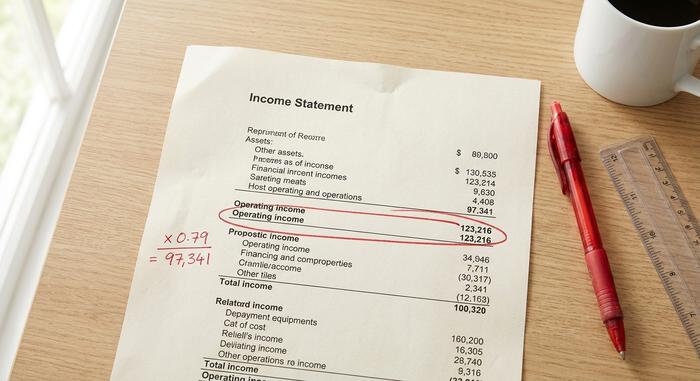

В отчете за 2024 финансовый год, представленном в Комиссию по ценным бумагам и биржам США (SEC) , операционная прибыль Apple составила 123 216 миллионов долларов (по состоянию на конец финансового года в сентябре 2024 года). Это показатель EBIT, который отображается в отчете о прибылях и убытках после вычета себестоимости продаж и операционных расходов, но до вычета процентов и налогов компании. Это единственная цифра, которую необходимо найти в документе для применения метода 1, который является частью апелляции NOPAT, если знать, где искать в отчете о прибылях и убытках.

Применение налоговой ставки для получения NOPAT (чистой операционной прибыли после налогообложения).

Теперь применим налоговую ставку, и вы увидите, какой будет результат. При установленной законом ставке 21% чистая операционная прибыль после налогообложения (NOPAT) составляет 123 216 млн долларов × 0,79, или примерно 97 341 млн долларов. Если же использовать более низкую эффективную налоговую ставку Apple, составляющую около 17%, то NOPAT вырастет примерно до 102 269 млн долларов. При одинаковой операционной прибыли, одинаковой компании и одинаковом году, два показателя NOPAT отличаются почти на 4,9 млрд долларов исключительно из-за того, какой налоговой ставке вы доверяли.

| Шаг | Позиция | Стоимость (Apple, 2024 финансовый год) |

|---|---|---|

| 1 | Операционная прибыль (EBIT) | 123 216 млн долларов США |

| 2а | Ставка налога (установленная законом) | 21% |

| 3а | NOPAT = EBIT × (1 − 0,21) | ≈ 97 341 млн долларов США |

| 2б | Налоговая ставка (эффективная) | ≈ 17% |

| 3б | NOPAT = EBIT × (1 − 0,17) | ≈ 102 269 млн долларов США |

Ни одна из этих цифр не является «неправильной». Они отвечают на несколько разные вопросы. Эта разница — самый веский аргумент в пользу понимания решения о налоговой ставке, а не автоматического расчета 21%.

Сравнение чистой операционной прибыли после налогообложения (NOPAT), чистой прибыли и прибыли до вычета процентов и налогов (EBIT).

Эти три показателя постоянно путают, и один из самых распространенных вопросов в поисковых системах — являются ли NOPAT и EBIT одним и тем же. Они не являются таковыми. EBIT — это показатель до налогообложения; NOPAT — это EBIT после налогообложения. Чистая прибыль — показатель чистой прибыли в конце каждого отчета о прибылях и убытках — это истинный итог: после уплаты процентов, после фактически уплаченных налогов и после всех разовых статей. Здесь представлена вся картина в одном месте, чего большинство отчетов никогда не показывают в одной таблице.

| Вопрос | EBIT | НОПАТ | Чистая прибыль |

|---|---|---|---|

| Включает ли это процентные расходы? | Нет | Нет | Да |

| Отражает ли это налоги? | Нет (до вычета налогов) | Да (только в рабочем состоянии) | Да (по фактической оплате) |

| Нейтраленность по отношению к структуре капитала? | Да | Да | Нет |

| Строка в отчете о прибылях и убытках? | Обычно (операционная прибыль) | Нет, ты его построишь. | Да |

| Лучше всего подходит для | Показатели операционной деятельности до налогообложения | Сравнение эксплуатационных характеристик двигателей после уплаты налогов. | Прибыль для акционеров |

Прочитайте столбцы, и порядок станет понятен. EBIT — это операционная прибыль до налогообложения. NOPAT облагает налогом эту прибыль, поэтому вы видите, что фактически остается у основного бизнеса. Затем чистая прибыль добавляет к ней долг и все остальное. Почему бы просто не использовать чистую прибыль или любой другой показатель прибыли после налогообложения? Ответ на этот вопрос содержится в третьей строке. Чистая прибыль не является нейтральной по отношению к структуре капитала, поэтому она сочетает в себе операционные навыки с финансовыми решениями, которые вас могут не интересовать.

Почему аналитики используют NOPAT в качестве показателя прибыли

Всё сводится к сопоставимости. Возьмём двух ритейлеров с одинаковыми магазинами, одинаковой маржой, одинаковыми повседневными операциями. Один не имеет долгов; другой взял большие кредиты для расширения. Их чистая прибыль разделится из-за процентов, хотя по сути это две совершенно разные компании. Показатель NOPAT (чистая операционная прибыль после налогообложения) возвращает их на прежний уровень. Именно поэтому аналитики используют его для оценки операционной эффективности, а не для оценки финансовой стратегии.

Реальные отчеты показывают тот же эффект. Microsoft сообщила об операционной прибыли в размере около 109 433 миллионов долларов в своем отчете за 2024 финансовый год (форма 10-K) ; с учетом налога по эффективной ставке около 18%, это составляет чистую операционную прибыль после налогообложения (NOPAT) около 89,5 миллиардов долларов. Если сравнить это с NOPAT Apple, полученной ранее, то получится сравнение двух операционных компаний, находящихся в одинаковом положении после уплаты налогов, без влияния заимствований или выкупа акций. Чистая прибыль сама по себе никогда не позволила бы сделать это однозначно, поскольку финансовые решения повлияли бы на сравнение.

---

Именно благодаря такой сопоставимости NOPAT используется для расчета маржи NOPAT, которая вычисляется как NOPAT, деленная на выручку — показатель, который большинство аналитических материалов полностью игнорируют. Он показывает, сколько центов операционной прибыли после уплаты налогов компания извлекает из каждого доллара продаж, без учета влияния долга. Я считаю его более честным, чем чистая маржа, при сравнении конкурентов, поскольку он изолирует эффективность бизнеса от выбора структуры капитала, а не вознаграждает компанию просто за то, что она меньше заимствует. NOPAT фокусируется на прибыльности самого бизнеса и, в конечном итоге, на ценности, созданной для акционера.

Чистая операционная прибыль после налогообложения (NOPAT) в показателях рентабельности инвестированного капитала (ROIC), экономической добавленной стоимости (EVA) и свободного денежного потока.

Анализ NOPAT редко заканчивается. Обычно это лишь входные данные, исходный материал для показателей, которые фактически влияют на инвестиционные решения. Три из этих применений имеют наибольшее значение.

Чистая операционная прибыль после налогообложения (NOPAT) и рентабельность инвестированного капитала (ROIC)

Основной показатель — рентабельность инвестированного капитала. ROIC равен чистой операционной прибыли после налогообложения (NOPAT), деленной на инвестированный капитал, то есть сумму заемных и собственных средств, вложенных в бизнес. Как объясняет Асват Дамодаран из NYU Stern в своей работе о показателях рентабельности, NOPAT является правильным числителем именно потому, что он отражает прибыль до привлечения финансирования: измеряется доход, который операционная деятельность приносит на весь капитал, независимо от способа его привлечения. Сопоставьте операционную прибыль после налогообложения с капиталом, который ее обеспечил, и вы получите четкое представление о том, создает ли компания ценность.

Экономическая добавленная стоимость (ЭПК)

Чистая операционная прибыль после налогообложения (NOPAT) также является ключевым показателем добавленной экономической стоимости. Показатель EVA равен NOPAT за вычетом капитальных затрат, который записывается как NOPAT − (WACC × инвестированный капитал). Идея, популяризированная Стерном Стюартом и подробно изложенная в лекциях Дамодарана, проста: капитал не бесплатен, поэтому необходимо вычесть стоимость каждого инвестированного доллара. Если NOPAT преодолевает этот барьер, компания создала добавленную стоимость в отчетном периоде; если нет, она уничтожила добавленную стоимость, даже отразив при этом бухгалтерскую прибыль.

Свободный денежный поток без учета заемных средств и дисконтированный денежный поток

Наконец, NOPAT — это исходный показатель свободного денежного потока без учета заемных средств, используемого в большинстве оценок методом дисконтированных денежных потоков. Начинается расчет с NOPAT, к нему добавляются неденежные расходы, затем вычитаются реинвестиции в оборотный капитал и капитальные затраты, чтобы получить денежные потоки, доступные всем инвесторам. Метод дисконтированных денежных потоков использует NOPAT, а не чистую прибыль, по той же причине, по которой его использует ROIC: он стремится получить свободный денежный поток бизнеса до принятия решения о финансировании, чтобы структуру капитала можно было оценить отдельно.

Что не включено в NOPAT: структура капитала и многое другое.

Главное преимущество NOPAT заключается также в его «слепом пятне». Игнорируя сумму долга компании, он обеспечивает четкую сопоставимость, но при этом сводит на нет реальные налоговые преимущества заимствований, поскольку проценты по ним действительно подлежат вычету и действительно снижают налоговые платежи компании с высокой задолженностью. Он опирается на выбранную налоговую ставку, поэтому два аналитика могут публиковать разные значения NOPAT для одной и той же компании, не будучи нечестными. А поскольку это не показатель, соответствующий GAAP, сам по себе он ничего не говорит о капитальных затратах или денежных средствах, которые компания потребляет для дальнейшего роста. Производитель, нуждающийся в капитале, и компания-разработчик программного обеспечения с небольшими активами могут показать одинаковый показатель NOPAT, реинвестируя при этом совершенно разные суммы для выживания, и этот показатель вас не предупредит. Именно поэтому NOPAT почти никогда не используется отдельно: аналитики сопоставляют его с инвестированным капиталом, реинвестированием и денежным потоком, прежде чем делать выводы. NOPAT — это отправная точка, а не вердикт.

Итог расчета NOPAT

Формула NOPAT исключает финансовые показатели из прибыли, позволяя оценить операционную деятельность компании в ее собственном контексте, и ее эффективность зависит от используемой налоговой ставки. Выберите ставку, соответствующую поставленной задаче: эффективную ставку при сравнении компаний в их текущем состоянии, нормализованную ставку, установленную законом, при прогнозировании их будущей прибыли. Примените обе формулы, сопоставьте их и рассматривайте результат как первый, а не последний вопрос. Таким образом, в следующий раз, когда два аналитика предоставят вам разные значения NOPAT для одной и той же компании, вы будете точно знать, какой рычаг они использовали, а какой предпочли бы использовать вы.