NOPAT: कर पश्चात शुद्ध परिचालन लाभ की गणना कैसे करें

एक ही आय विवरण दो विश्लेषकों को दें और प्रत्येक से कंपनी का NOPAT (नो-पॉजिटिव टैक्स रेट) पूछें। काफी संभावना है कि आपको दो अलग-अलग संख्याएँ मिलेंगी। ऐसा इसलिए नहीं कि उनमें से किसी एक ने गलती की है, बल्कि इसलिए कि उन्होंने अलग-अलग कर दरें चुनी हैं। यह छोटा सा चुनाव वह हिस्सा है जिसे ज्यादातर व्याख्याकार छोड़ देते हैं, और यही वह हिस्सा है जो तय करता है कि आपका आंकड़ा उपयोगी है या भ्रामक।

NOPAT, यानी कर-पश्चात शुद्ध परिचालन लाभ, किसी व्यवसाय के मुख्य परिचालन से करों की कटौती के बाद अर्जित लाभ को मापता है, मानो कंपनी पर कोई ऋण ही न हो। यह वित्त के उन कुछ आंकड़ों में से एक है जिन्हें आप केवल दस्तावेज़ से कॉपी नहीं कर सकते। आपको इसे स्वयं तैयार करना होगा। इस गाइड के अंत तक आप NOPAT की गणना दो अलग-अलग तरीकों से कर सकेंगे, किसी वास्तविक कंपनी के आय विवरण से इनपुट प्राप्त कर सकेंगे और यह जान सकेंगे कि आपके सामने मौजूद कार्य के लिए कौन सी कर दर उपयुक्त है।

कर पश्चात शुद्ध परिचालन लाभ का क्या अर्थ है?

NOPAT एक सीमित प्रश्न का उत्तर देता है। यदि इस कंपनी के पास कोई वित्तपोषण न हो, तो कर-पश्चात इसका परिचालन लाभ कितना होगा? कल्पना कीजिए कि व्यवसाय में ऋण, ब्याज और दैनिक परिचालन से असंबंधित एकमुश्त लाभ-हानि भी समाप्त हो गए हैं। जो बचता है वह मुख्य परिचालन का कर-पश्चात लाभ है। यही NOPAT है।

"मानो कर-मुक्त" वाली अवधारणा ही इसका मूल बिंदु है, और यही NOPAT को सामान्य कर-पश्चात लाभ से अलग करती है। दो कंपनियाँ एक समान परिचालन कर सकती हैं, लेकिन उनका शुद्ध लाभ बहुत अलग हो सकता है, क्योंकि एक ने भारी मात्रा में ऋण लिया है और दूसरी ने नहीं। NOPAT इस अंतर को समाप्त कर देता है, जिससे आप परिचालन प्रणालियों की सीधे तुलना कर सकते हैं।

इसलिए ब्याज व्यय इसमें शामिल नहीं है, क्योंकि ब्याज वित्तपोषण लागत है, परिचालन लागत नहीं। निवेश लाभ और अन्य गैर-परिचालन आय भी इसमें शामिल नहीं हैं। और यहीं पर शुरुआती लोगों को सबसे ज़्यादा परेशानी होती है: गैर-परिचालन लाभ (NOPAT) किसी भी आय विवरण में अलग से नहीं दिखाया जाता। EBIT, शुद्ध आय और कर व्यय सभी आय विवरण में छपे होते हैं। कर पश्चात शुद्ध परिचालन लाभ वह आंकड़ा है जिसे आपको इन सभी आंकड़ों से खुद निकालना होता है। अगर आप इसे किसी दस्तावेज़ में ढूंढेंगे तो आपको कुछ नहीं मिलेगा, और यही कारण है कि इस गणना को सीखना ज़रूरी है।

NOPAT का सूत्र और इसकी गणना कैसे करें

दो फ़ॉर्मूले, एक संख्या। दोनों को चलाकर यह जाँचने की आदत डालें कि वे बीच में मिलते हैं या नहीं। अगर वे नहीं मिलते, तो आपने कहीं न कहीं कुछ गलत लेबल लगा दिया है, आमतौर पर कोई ब्याज या गैर-परिचालन लाइन जो गलती से गलत श्रेणी में चली गई हो। यह मिलान करना वह महत्वपूर्ण जाँच है जिसे ज़्यादातर लोग नज़रअंदाज़ कर देते हैं, और यही वह जाँच है जो शर्मनाक गलतियों को पकड़ती है।

| NOPAT सूत्र | इनपुट | यह क्या हटाता है |

|---|---|---|

| ईबीआईटी × (1 − कर दर) | परिचालन आय (ईबीआईटी), कर दर | ब्याज, कर, गैर-परिचालन मदें पहले ही समाप्त हो चुकी हैं। |

| (शुद्ध आय + ब्याज व्यय + कर समायोजन + गैर-परिचालन मदें) × (1 − कर दर) | शुद्ध आय, ब्याज व्यय, गैर-परिचालन आय, कर दर | इसमें पूर्व वित्तपोषण और एकमुश्त भुगतान शामिल हैं, फिर से कर लगाया जाता है। |

विधि 1: परिचालन आय (ईबीआईटी) से शुरू करना

यहां से शुरू करें: NOPAT = EBIT × (1 − कर दर)। EBIT, यानी ब्याज और कर से पहले की कमाई, जिसे अधिकांश विवरणों में परिचालन आय कहा जाता है, माल की बिक्री की लागत और परिचालन खर्चों को घटाने के बाद प्राप्त राजस्व है, जिसमें ब्याज या कर शामिल नहीं होता। इस परिचालन आय को कर दर में से एक घटाकर गुणा करें। अब आपने कंपनी के ऋण भार को कटौती में शामिल किए बिना, परिचालन लाभ पर अलग से कर लगा दिया है।

विधि 2: शुद्ध आय से शुरुआत करना

यदि आपके पास केवल शुद्ध आय है, तो आप गणना कर सकते हैं। शुद्ध आय लें, उसमें ब्याज व्यय, रिपोर्ट किए गए कर और गैर-परिचालन मदों को जोड़ें, जिससे परिचालन लाभ पुनः प्राप्त होता है, फिर कर दर लागू करें। कर-पश्चात आधार पर ब्याज को वापस जोड़ने का कारण महत्वपूर्ण है: ब्याज कर-कटौती योग्य है, इसलिए उधार लेने से एक "कर सुरक्षा कवच" बनता है जो ऋण की वास्तविक लागत को कम करता है। NOPAT जानबूझकर इस सुरक्षा कवच को अनदेखा करता है, क्योंकि वह परिचालन परिणाम को वित्तपोषण प्रभावों से मुक्त रखना चाहता है।

आपको वास्तव में किस कर दर का उपयोग करना चाहिए?

यह वह सवाल है जिसे प्रतियोगी अक्सर टाल देते हैं। सबसे सरल उत्तर अमेरिकी वैधानिक कॉर्पोरेट कर दर का उपयोग करता है, जो कि 21% की एक समान दर है और जिसे आयकर विभाग ने कर कटौती और रोजगार अधिनियम के बाद 22 दिसंबर, 2017 के बाद शुरू होने वाले कर वर्षों पर लागू किया है। लेकिन अधिकांश कंपनियां वास्तव में 21% कर का भुगतान नहीं करती हैं। उनकी प्रभावी कर दर, यानी वह आंकड़ा जिसे आप कर व्यय को कर-पूर्व आय से विभाजित करके आय विवरण से निकाल सकते हैं, क्रेडिट और विदेशी आय के कारण अक्सर कम होती है।

मेरी राय, और यह इस बात से मेल खाती है कि व्यवसायी कर दर के चुनाव को कैसे देखते हैं : जब आप दो व्यवसायों के मौजूदा मुनाफे की तुलना कर रहे हों, तो प्रभावी कर दर का उपयोग करें, क्योंकि यह उनके द्वारा वास्तव में भुगतान किए जाने वाले करों को दर्शाती है। डिस्काउंटेड कैश फ्लो मॉडल में भविष्य के कैश फ्लो का पूर्वानुमान लगाते समय मानकीकृत वैधानिक या सीमांत दर का उपयोग करें, क्योंकि आजकल कर संबंधी अनिश्चितताएं स्थायी नहीं होतीं। यह चुनाव केवल सैद्धांतिक नहीं है। यह NOPAT के आंकड़े को अरबों तक प्रभावित कर सकता है, जैसा कि अगले उदाहरण से स्पष्ट है।

एप्पल के आय विवरण से एक वास्तविक NOPAT उदाहरण

लगभग हर NOPAT ट्यूटोरियल में एक काल्पनिक कंपनी का उदाहरण दिया जाता है, जिसमें गोल-मोल आंकड़े, 50 डॉलर की स्थिर परिचालन आय और 30% की साफ-सुथरी कर दर होती है। वास्तविक फाइलिंग कहीं अधिक जटिल होती हैं, और यह जटिलता सीखने को मिलती है। इसलिए आइए काल्पनिक परिणामों के बजाय Apple के वास्तविक वित्तीय वर्ष 2024 के परिणामों का उपयोग करें।

फाइलिंग से परिचालन आय निकालना

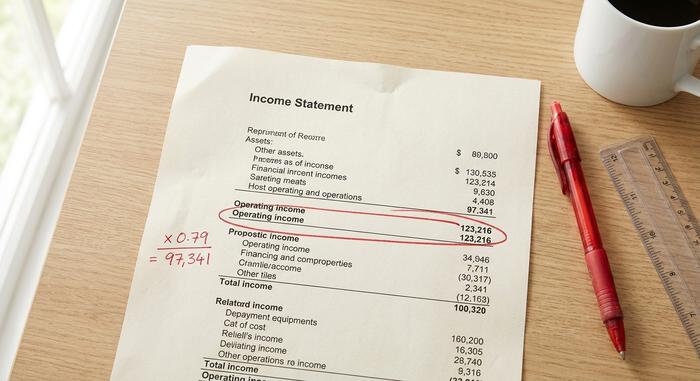

वित्तीय वर्ष 2024 के अपने परिणामों में, जो SEC को रिपोर्ट किए गए थे , Apple ने $123,216 मिलियन की परिचालन आय (सितंबर 2024 के अंत तक) दर्ज की। यह EBIT आंकड़ा है, जो आय विवरण में बिक्री लागत और परिचालन व्यय के बाद, लेकिन कंपनी के ब्याज और कर मदों से पहले दर्ज होता है। विधि 1 के लिए आपको दस्तावेज़ से केवल यही आंकड़ा निकालना होगा, जो NOPAT की अपील का हिस्सा है, बशर्ते आपको पता हो कि आय विवरण में इसे कहाँ देखना है।

NOPAT प्राप्त करने के लिए कर दर लागू करना

अब कर दर लागू करें और देखें कि इसका क्या परिणाम होता है। वैधानिक 21% कर दर पर, NOPAT 123,216 मिलियन डॉलर × 0.79, यानी लगभग 97,341 मिलियन डॉलर होता है। इसके बजाय, Apple की लगभग 17% की कम प्रभावी कर दर का उपयोग करें, तो NOPAT बढ़कर लगभग 102,269 मिलियन डॉलर हो जाता है। समान परिचालन आय, समान कंपनी, समान वर्ष होने पर भी, दोनों NOPAT आंकड़ों में लगभग 4.9 बिलियन डॉलर का अंतर केवल इस बात पर निर्भर करता है कि आपने किस कर दर पर भरोसा किया।

| कदम | पंक्ति मद | मूल्य (Apple FY2024) |

|---|---|---|

| 1 | परिचालन आय (ईबीआईटी) | $123,216 मिलियन |

| 2ए | कर दर (वैधानिक) | 21% |

| 3 ए | NOPAT = EBIT × (1 − 0.21) | लगभग 97,341 मिलियन डॉलर |

| 2 बी | कर दर (प्रभावी) | लगभग 17% |

| 3 बी | NOPAT = EBIT × (1 − 0.17) | लगभग $102,269 मिलियन |

दोनों में से कोई भी संख्या "गलत" नहीं है। वे थोड़े अलग-अलग सवालों के जवाब देती हैं। यही अंतर कर दर के निर्णय को समझने का सबसे अच्छा तर्क है, बजाय इसके कि बिना सोचे-समझे 21% का आंकड़ा लागू कर दिया जाए।

NOPAT बनाम शुद्ध आय बनाम EBIT की तुलना

इन तीनों संख्याओं में अक्सर भ्रम पैदा हो जाता है, और सबसे आम खोज प्रश्नों में से एक यह है कि क्या NOPAT और EBIT एक ही चीज़ हैं। वे एक ही नहीं हैं। EBIT कर-पूर्व राशि है; NOPAT कर-पश्चात EBIT है। शुद्ध आय — प्रत्येक आय विवरण के अंत में दिखाई देने वाला शुद्ध लाभ — वास्तविक लाभ है: ब्याज, वास्तव में चुकाए गए कर और सभी एकमुश्त मदों के बाद। यहाँ पूरी जानकारी एक ही स्थान पर दी गई है, जो कि अधिकांश लेखों में कभी भी एक तालिका में नहीं दी जाती है।

| सवाल | ईबीआईटी | नोपट | शुद्ध आय |

|---|---|---|---|

| क्या इसमें ब्याज व्यय शामिल है? | नहीं | नहीं | हाँ |

| क्या इसमें करों का प्रतिबिंब है? | नहीं (कर पूर्व) | हां (केवल परिचालन) | हां (वास्तव में भुगतान किया गया) |

| पूंजी-संरचना-तटस्थ? | हाँ | हाँ | नहीं |

| आय विवरण में एक पंक्ति? | सामान्यतः (परिचालन आय) | नहीं, आप इसे बनाइए। | हाँ |

| इसके लिए सर्वोत्तम उपयोग किया जाता है | कर-पूर्व परिचालन प्रदर्शन | कर के बाद चलने वाले इंजनों की तुलना | शेयरधारकों को होने वाली आय |

कॉलम में नीचे तक पढ़ें और क्रम समझ में आ जाएगा। EBIT कर-पूर्व परिचालन लाभ है। NOPAT उस लाभ पर कर लगाता है, जिससे आपको पता चलता है कि मुख्य व्यवसाय वास्तव में कितना लाभ अपने पास रखता है। शुद्ध आय में ऋण और अन्य सभी मदें फिर से जोड़ दी जाती हैं। तो फिर सीधे शुद्ध आय या कर-पश्चात आय का उपयोग क्यों नहीं किया जाता? तीसरी पंक्ति इसका उत्तर देती है। शुद्ध आय पूंजी संरचना के प्रति तटस्थ नहीं होती, इसलिए यह परिचालन कौशल को उन वित्तपोषण विकल्पों के साथ मिलाती है जिनकी आपको शायद परवाह न हो।

विश्लेषक NOPAT को लाभ मापक के रूप में क्यों उपयोग करते हैं?

बात तुलना पर आकर टिक जाती है। दो खुदरा विक्रेताओं को लें जिनके स्टोर, लाभ मार्जिन और दैनिक संचालन एक जैसे हैं। एक ऋणमुक्त है; दूसरे ने विस्तार के लिए भारी ऋण लिया है। ब्याज के कारण उनकी शुद्ध आय में अंतर आ जाएगा, भले ही दोनों व्यवसाय मूल रूप से एक जैसे हों। NOPAT उन्हें एक समान स्तर पर ले आता है। यही कारण है कि विश्लेषक परिचालन दक्षता का आकलन करने के लिए वित्तपोषण रणनीति के बजाय इस पर निर्भर रहते हैं।

वास्तविक दस्तावेज़ भी यही प्रभाव दिखाते हैं। माइक्रोसॉफ्ट ने वित्त वर्ष 2024 के अपने 10-K विवरण में लगभग $109,433 मिलियन की परिचालन आय दर्ज की; लगभग 18% की प्रभावी कर दर पर कर लगाने पर, यह लगभग $89.5 बिलियन के शुद्ध लाभ (NOPAT) के बराबर होता है। इसकी तुलना एप्पल के पूर्व में बताए गए शुद्ध लाभ (NOPAT) से करें, तो आप दो ऐसी कंपनियों की तुलना कर रहे हैं जिनकी कर-पश्चात आय लगभग समान है, और न तो किसी कंपनी के ऋण और न ही शेयर बायबैक का इस तुलना में कोई दखल है। केवल शुद्ध आय के आधार पर यह तुलना स्पष्ट रूप से नहीं की जा सकती, क्योंकि वित्तपोषण संबंधी विकल्प तुलना को प्रभावित करेंगे।

---

यह तुलनात्मकता ही वह कारण है जिसके चलते NOPAT, NOPAT मार्जिन को प्रभावित करता है। NOPAT की गणना राजस्व से विभाजित करके की जाती है, एक ऐसा अनुपात जिसे अधिकांश व्याख्याकार पूरी तरह से अनदेखा कर देते हैं। यह आपको बताता है कि कोई कंपनी बिक्री के प्रत्येक डॉलर से कर-पश्चात परिचालन लाभ के रूप में कितने सेंट अर्जित करती है, जिसमें ऋण का प्रभाव शामिल नहीं होता। प्रतिस्पर्धियों की तुलना करते समय मुझे यह नेट मार्जिन से अधिक ईमानदार लगता है, क्योंकि यह पूंजी संरचना संबंधी विकल्पों से व्यावसायिक प्रदर्शन को अलग करता है, न कि केवल कम उधार लेने के लिए किसी कंपनी को पुरस्कृत करता है। NOPAT व्यवसाय की लाभप्रदता और अंततः शेयरधारक के लिए सृजित मूल्य पर ध्यान केंद्रित रखता है।

ROIC, EVA और फ्री कैश फ्लो में NOPAT

NOPAT विश्लेषण का अंतिम बिंदु नहीं होता। यह आमतौर पर एक इनपुट होता है, उन मापदंडों के लिए कच्चा माल होता है जो वास्तव में निवेश निर्णयों को प्रभावित करते हैं। इनमें से तीन उपयोग सबसे महत्वपूर्ण हैं।

NOPAT और निवेशित पूंजी पर प्रतिफल (ROIC)

मुख्य रूप से निवेशित पूंजी पर प्रतिफल (आरओआईसी) का उपयोग किया जाता है। आरओआईसी, निवेशित पूंजी से विभाजित एनआरओपीएटी (एनओपीएटी) के बराबर होता है, जिसमें व्यवसाय में लगाए गए ऋण और इक्विटी का कुल योग शामिल होता है। एनवाईयू स्टर्न के अश्वथ दामोदरन ने प्रतिफल मापन पर अपने कार्य में बताया है कि एनओपीएटी सही अंश है क्योंकि यह पूर्व-वित्तपोषण को मापता है: आप सभी पूंजी पर परिचालन द्वारा अर्जित प्रतिफल को माप रहे हैं, चाहे वह पूंजी किसी भी प्रकार से जुटाई गई हो। कर-पश्चात परिचालन लाभ को उस पूंजी के साथ मिलाएं जिससे वह प्राप्त हुआ है, और आपको यह स्पष्ट जानकारी मिल जाएगी कि कंपनी मूल्य सृजित करती है या नहीं।

आर्थिक मूल्य वर्धित (ईवीए)

NOPAT आर्थिक मूल्यवर्धन का आधार भी बनता है। EVA, NOPAT में से पूंजीगत शुल्क घटाने के बराबर होता है, जिसे NOPAT − (WACC × निवेशित पूंजी) के रूप में लिखा जाता है। स्टर्न स्टीवर्ट द्वारा लोकप्रिय और दामोदरन के व्याख्यानों में विस्तृत रूप से वर्णित यह विचार सरल है: पूंजी मुफ्त नहीं होती, इसलिए निवेश किए गए प्रत्येक डॉलर की लागत घटा दें। यदि NOPAT इस सीमा को पार कर जाता है, तो कंपनी ने उस अवधि में मूल्यवर्धन किया; यदि नहीं, तो लेखा लाभ दर्ज करते हुए भी उसने मूल्य का अपव्यय किया।

अनलीवरेड फ्री कैश फ्लो और डीसीएफ

अंत में, NOPAT अनलीवरेड फ्री कैश फ्लो का आधार है, जो कि अधिकांश डिस्काउंटेड कैश फ्लो वैल्यूएशन में इस्तेमाल होने वाला कैश माप है। आप NOPAT से शुरुआत करते हैं, गैर-नकद शुल्कों को वापस जोड़ते हैं, फिर कार्यशील पूंजी और पूंजीगत व्यय में पुनर्निवेश को घटाकर सभी निवेशकों के लिए उपलब्ध कैश फ्लो प्राप्त करते हैं। एक DCF, ROIC की तरह ही, शुद्ध आय के बजाय NOPAT का उपयोग करता है: यह वित्तपोषण निर्णय से पहले व्यवसाय के फ्री कैश फ्लो को जानना चाहता है, ताकि पूंजी संरचना का अलग से मूल्यांकन किया जा सके।

NOPAT में क्या शामिल नहीं है: पूंजी संरचना और अन्य बातें

NOPAT की सबसे बड़ी ताकत ही इसकी खामी है। कंपनी पर मौजूद कर्ज की मात्रा को नजरअंदाज करके, यह आपको स्पष्ट तुलना करने की सुविधा तो देता है, लेकिन साथ ही उधार लेने के वास्तविक कर लाभों को भी अनदेखा कर देता है, क्योंकि ब्याज वास्तव में कर कटौती योग्य होता है और वास्तव में कर्जदार कंपनी के कर बिल को कम करता है। यह एक चुनी हुई कर दर पर निर्भर करता है, इसलिए दो विश्लेषक एक ही कंपनी के लिए अलग-अलग NOPAT प्रकाशित कर सकते हैं, और इसमें किसी का भी बेईमानी करना गलत नहीं है। और क्योंकि यह GAAP आंकड़ा नहीं है, इसलिए यह अपने आप में पूंजीगत व्यय या किसी व्यवसाय के विकास के लिए खर्च की जाने वाली नकदी के बारे में कुछ नहीं बताता है। पूंजी की अधिक खपत करने वाला एक विनिर्माण और संपत्ति में कम निवेश करने वाली एक सॉफ्टवेयर कंपनी जीवित रहने के लिए अलग-अलग मात्रा में पुनर्निवेश करते हुए भी समान NOPAT दिखा सकती हैं, और यह मीट्रिक आपको चेतावनी नहीं देगा। यही कारण है कि NOPAT लगभग कभी भी अकेले उपयोग में नहीं आता: विश्लेषक निष्कर्ष निकालने से पहले इसे निवेशित पूंजी, पुनर्निवेश और नकदी प्रवाह के साथ जोड़कर देखते हैं। NOPAT एक शुरुआती बिंदु है, अंतिम निर्णय नहीं।

एनओपीएटी की गणना का सार

NOPAT मुनाफे से वित्तपोषण को अलग कर देता है ताकि आप परिचालन व्यवसाय को उसके वास्तविक स्वरूप में देख सकें, और यह उतना ही सटीक होता है जितना कि आप इसमें डाली गई कर दर। उस दर को कार्य के अनुरूप चुनें: जब आप कंपनियों की वर्तमान स्थिति की तुलना कर रहे हों तो प्रभावी दर, और जब आप उनके संभावित भविष्य के लाभ का पूर्वानुमान लगा रहे हों तो मानकीकृत वैधानिक दर। दोनों सूत्रों का उपयोग करें, उनका मिलान करें, और परिणाम को अंतिम प्रश्न के बजाय पहला प्रश्न मानें। इस प्रकार, अगली बार जब दो विश्लेषक आपको एक ही फर्म के लिए अलग-अलग NOPAT संख्याएँ दें, तो आपको ठीक-ठीक पता होगा कि उन्होंने कौन सा सूत्र चुना है, और आप कौन सा चुनते।