NOPAT: วิธีคำนวณกำไรจากการดำเนินงานสุทธิหลังหักภาษี

ลองส่งงบกำไรขาดทุนชุดเดียวกันให้กับนักวิเคราะห์สองคน แล้วถามแต่ละคนถึงกำไรสุทธิหลังหักภาษี (NOPAT) ของบริษัท มีโอกาสสูงที่คุณจะได้ตัวเลขที่แตกต่างกันกลับมา ไม่ใช่เพราะคนใดคนหนึ่งทำผิดพลาด แต่เป็นเพราะพวกเขาเลือกอัตราภาษีที่แตกต่างกัน การเลือกเล็กๆ น้อยๆ นี้เป็นส่วนที่คำอธิบายส่วนใหญ่ละเลย และเป็นส่วนที่ตัดสินว่าตัวเลขของคุณมีประโยชน์หรือทำให้เข้าใจผิด

NOPAT หรือกำไรจากการดำเนินงานสุทธิหลังหักภาษี คือตัวเลขที่วัดกำไรที่ธุรกิจได้รับจากการดำเนินงานหลักหลังจากหักภาษีแล้ว โดยเสมือนว่าบริษัทไม่มีหนี้สินเลย นี่เป็นหนึ่งในตัวเลขไม่กี่ตัวในด้านการเงินที่คุณไม่สามารถคัดลอกมาจากเอกสารทางบัญชีได้โดยตรง คุณต้องสร้างมันขึ้นมาเอง เมื่อจบคู่มือนี้ คุณจะสามารถคำนวณ NOPAT ได้สองวิธี ดึงข้อมูลจากงบกำไรขาดทุนของบริษัทจริง และรู้ว่าควรใช้อัตราภาษีใดสำหรับงานที่อยู่ตรงหน้าคุณ

กำไรจากการดำเนินงานสุทธิหลังหักภาษี หมายถึงอะไร

NOPAT ตอบคำถามเฉพาะเจาะจงข้อเดียวเท่านั้น คือ บริษัทนี้จะมีรายได้สุทธิหลังหักภาษีเท่าไร หากไม่มีภาระหนี้สินเลย ลองนึกภาพธุรกิจที่ไม่มีหนี้สิน ไม่มีดอกเบี้ย และกำไรขาดทุนที่ไม่เกี่ยวข้องกับการดำเนินงานประจำวันอีกต่อไป สิ่งที่เหลืออยู่คือ กำไรสุทธิหลังหักภาษีจากการดำเนินงานหลัก นั่นคือ NOPAT

การใช้คำว่า "เสมือนว่าปราศจากหนี้สิน" นั้นเป็นประเด็นสำคัญ และเป็นสิ่งที่ทำให้ NOPAT แตกต่างจากกำไรสุทธิหลังหักภาษีทั่วไป บริษัทสองแห่งอาจดำเนินงานเหมือนกันทุกประการ แต่รายงานกำไรสุทธิที่แตกต่างกันมาก เพียงเพราะบริษัทหนึ่งกู้ยืมเงินจำนวนมาก ในขณะที่อีกบริษัทหนึ่งไม่ได้กู้ยืม NOPAT จะลบความแตกต่างนั้นออกไป ทำให้คุณสามารถเปรียบเทียบกลไกการดำเนินงานได้โดยตรง

ดังนั้น ค่าใช้จ่ายดอกเบี้ยจึงตัดออกไปได้ เพราะดอกเบี้ยเป็นต้นทุนทางการเงิน ไม่ใช่ต้นทุนในการดำเนินงาน กำไรจากการลงทุนและรายได้อื่น ๆ ที่ไม่ใช่จากการดำเนินงานก็ตัดออกไปได้เช่นกัน และนี่คือสิ่งที่มือใหม่ส่วนใหญ่พลาดไป: กำไรจากการดำเนินงานสุทธิหลังหักภาษี (NOPAT) ไม่ปรากฏในงบกำไรขาดทุน EBIT จะปรากฏในงบกำไรขาดทุน กำไรสุทธิ และค่าใช้จ่ายภาษีจะปรากฏในงบกำไรขาดทุน กำไรจากการดำเนินงานสุทธิหลังหักภาษีคือตัวเลขที่คุณต้องประกอบขึ้นเองจากส่วนประกอบเหล่านั้น หากคุณไปมองหาตัวเลขนี้ในเอกสารยื่นภาษี คุณจะไม่พบ ซึ่งนั่นเป็นเหตุผลว่าทำไมการคำนวณนี้จึงคุ้มค่าที่จะเรียนรู้

สูตร NOPAT และวิธีการคำนวณ

สองสูตร หนึ่งตัวเลข ฝึกนิสัยการคำนวณทั้งสองสูตรและตรวจสอบว่าผลลัพธ์ตรงกันตรงกลางหรือไม่ หากไม่ตรงกัน แสดงว่าคุณติดป้ายกำกับบางอย่างผิดพลาด โดยปกติจะเป็นดอกเบี้ยหรือเส้นที่ไม่ใช้งานที่หลงไปอยู่ในหมวดหมู่ที่ไม่ถูกต้อง การตรวจสอบความถูกต้องนี้คือการตรวจสอบที่คนส่วนใหญ่ละเลย และเป็นสิ่งที่ช่วยตรวจจับข้อผิดพลาดที่น่าอับอายได้

| สูตร NOPAT | ข้อมูลนำเข้า | สิ่งที่มันลอกออกไป |

|---|---|---|

| EBIT × (1 − อัตราภาษี) | รายได้จากการดำเนินงาน (EBIT) อัตราภาษี | ดอกเบี้ย ภาษี และรายการที่ไม่เกี่ยวข้องกับการดำเนินงานได้ชำระไปแล้ว |

| (กำไรสุทธิ + ค่าใช้จ่ายดอกเบี้ย + การปรับปรุงภาษี + รายการที่ไม่เกี่ยวข้องกับการดำเนินงาน) × (1 − อัตราภาษี) | กำไรสุทธิ ค่าใช้จ่ายดอกเบี้ย รายได้ที่ไม่เกี่ยวข้องกับการดำเนินงาน อัตราภาษี | นำรายการทางการเงินและรายการพิเศษกลับมาคำนวณใหม่ แล้วจึงคิดภาษีใหม่ |

วิธีที่ 1: เริ่มต้นจากกำไรจากการดำเนินงาน (EBIT)

เริ่มต้นตรงนี้: NOPAT = EBIT × (1 − อัตราภาษี) EBIT หรือกำไรก่อนดอกเบี้ยและภาษี คือสิ่งที่ในงบการเงินส่วนใหญ่เรียกว่ารายได้จากการดำเนินงาน ซึ่งก็คือรายได้หลังจากหักต้นทุนสินค้าที่ขายและค่าใช้จ่ายในการดำเนินงาน ก่อนที่จะมีการคิดดอกเบี้ยหรือภาษี นำรายได้จากการดำเนินงานนั้นมาคูณด้วยหนึ่งลบด้วยอัตราภาษี ตอนนี้คุณได้คำนวณภาษีจากกำไรจากการดำเนินงานแล้ว โดยไม่ต้องให้ภาระหนี้สินของบริษัทมาลดทอนภาระภาษีลง

วิธีที่ 2: การสร้างจากกำไรสุทธิ

ถ้าคุณมีแค่ผลลัพธ์สุดท้าย คุณสามารถคำนวณขึ้นไปได้ นำกำไรสุทธิมาบวกค่าใช้จ่ายดอกเบี้ย บวกภาษีที่รายงานและรายการที่ไม่เกี่ยวข้องกับการดำเนินงานใดๆ ซึ่งจะสร้างกำไรจากการดำเนินงานขึ้นมาใหม่ จากนั้นจึงนำอัตราภาษีมาใช้ เหตุผลที่ต้องบวกดอกเบี้ยกลับเข้าไปหลังจากหักภาษีแล้วนั้นสำคัญ เพราะดอกเบี้ยสามารถหักลดหย่อนภาษีได้ ดังนั้นการกู้ยืมจึงสร้าง "เกราะป้องกันภาษี" ที่ช่วยลดต้นทุนที่แท้จริงของหนี้สิน NOPAT จงใจละเลยเกราะป้องกันนั้น เพราะต้องการผลการดำเนินงานที่ปราศจากผลกระทบจากการจัดหาเงินทุน

คุณควรใช้อัตราภาษีใดกันแน่?

นี่คือคำถามที่คู่แข่งมักจะปัดทิ้งไป คำตอบที่ง่ายที่สุดคือใช้เกณฑ์อัตราภาษีบริษัทตามกฎหมายของสหรัฐฯ ซึ่งอยู่ที่ 21% โดย กรมสรรพากร (IRS) ได้กำหนดอัตราภาษีนี้สำหรับปีภาษีที่เริ่มต้นหลังวันที่ 22 ธันวาคม 2017 ตามกฎหมายลดภาษีและการสร้างงาน (Tax Cuts and Jobs Act) แต่ในความเป็นจริง บริษัทส่วนใหญ่ไม่ได้จ่ายภาษีในอัตรา 21% อัตราภาษีที่แท้จริงของพวกเขา ซึ่งเป็นตัวเลขที่คำนวณได้จากงบกำไรขาดทุนโดยการหารค่าใช้จ่ายภาษีด้วยรายได้ก่อนหักภาษี มักจะต่ำกว่านั้นเนื่องจากเครดิตภาษีและรายได้จากต่างประเทศ

ความคิดเห็นของผม ซึ่งสอดคล้องกับ วิธีการที่ผู้ปฏิบัติงานใช้ในการเลือกอัตราภาษี คือ ให้ใช้อัตราภาษีที่แท้จริงเมื่อคุณเปรียบเทียบผลกำไรของธุรกิจสองแห่ง เพราะมันสะท้อนถึงภาษีที่พวกเขาจ่ายจริง ส่วนการใช้อัตราภาษีตามกฎหมายหรืออัตราภาษีส่วนเพิ่มที่ปรับให้เป็นมาตรฐานนั้น ให้ใช้เมื่อคุณคาดการณ์กระแสเงินสดในอนาคตด้วยแบบจำลองกระแสเงินสดคิดลด เพราะความผันแปรของภาษีในปัจจุบันมักจะไม่คงอยู่ตลอดไป การเลือกอัตราภาษีไม่ใช่เรื่องทางวิชาการ มันสามารถเปลี่ยนแปลงตัวเลขกำไรสุทธิหลังหักภาษี (NOPAT) ได้หลายพันล้าน ดังตัวอย่างต่อไปนี้

ตัวอย่างจริงของ NOPAT จากงบกำไรขาดทุนของ Apple

บทช่วยสอนเรื่อง NOPAT เกือบทุกบทมักจะใช้บริษัทสมมติที่มีตัวเลขกลมๆ รายได้จากการดำเนินงาน 50 ดอลลาร์ และอัตราภาษี 30% แต่การยื่นภาษีจริงนั้นยุ่งยากกว่ามาก และความยุ่งยากนั้นก็เป็นประโยชน์ในการเรียนรู้ ดังนั้นเรามาใช้ผลประกอบการจริงของ Apple ในปีงบประมาณ 2024 แทนบริษัทสมมติกันดีกว่า

ดึงรายได้จากการดำเนินงานจากเอกสารที่ยื่น

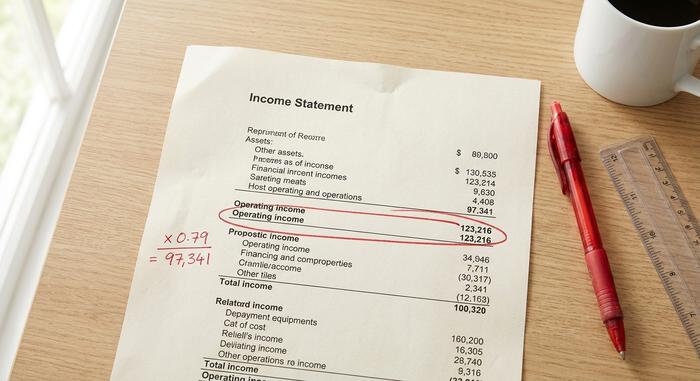

ในผลประกอบการปีงบประมาณ 2024 ที่รายงานต่อ SEC นั้น Apple มีรายได้จากการดำเนินงาน 123,216 ล้านดอลลาร์สหรัฐ (ณ สิ้นเดือนกันยายน 2024) ตัวเลขนี้คือ EBIT ซึ่งอยู่ในงบกำไรขาดทุนหลังจากหักต้นทุนขายและค่าใช้จ่ายในการดำเนินงาน แต่ก่อนหักดอกเบี้ยและภาษีของบริษัท นี่คือตัวเลขเดียวที่คุณต้องค้นหาจากเอกสารสำหรับวิธีที่ 1 ซึ่งเป็นส่วนหนึ่งของความน่าสนใจของ NOPAT เมื่อคุณรู้ว่าจะดูที่ใดในงบกำไรขาดทุน

การนำอัตราภาษีมาใช้เพื่อให้ได้ NOPAT

ทีนี้ลองใช้อัตราภาษีดู แล้วจะเห็นความแตกต่าง ในอัตราภาษีตามกฎหมาย 21% กำไรสุทธิหลังหักภาษี (NOPAT) จะอยู่ที่ 123,216 ล้านดอลลาร์ × 0.79 หรือประมาณ 97,341 ล้านดอลลาร์ แต่ถ้าใช้อัตราภาษีที่แท้จริงของ Apple ซึ่งอยู่ที่ประมาณ 17% แทน กำไรสุทธิหลังหักภาษี (NOPAT) จะเพิ่มขึ้นเป็นประมาณ 102,269 ล้านดอลลาร์ รายได้จากการดำเนินงานเท่ากัน บริษัทเดียวกัน ปีเดียวกัน แต่ตัวเลข NOPAT ทั้งสองแตกต่างกันเกือบ 4.9 พันล้านดอลลาร์ เพียงเพราะคุณเชื่อถืออัตราภาษีที่แตกต่างกัน

| ขั้นตอน | รายการ | มูลค่า (Apple ปีงบประมาณ 2024) |

|---|---|---|

| 1 | กำไรจากการดำเนินงาน (EBIT) | 123,216 ล้านเหรียญสหรัฐ |

| 2ก | อัตราภาษี (ตามกฎหมาย) | 21% |

| 3ก | NOPAT = EBIT × (1 − 0.21) | ≈ 97,341 ล้านดอลลาร์สหรัฐ |

| 2b | อัตราภาษี (ที่มีผลบังคับใช้) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0.17) | ≈ 102,269 ล้านดอลลาร์สหรัฐ |

ตัวเลขทั้งสองนั้นไม่ได้ "ผิด" เพียงแต่ตอบคำถามที่แตกต่างกันเล็กน้อย ความแตกต่างนี้เป็นข้อโต้แย้งที่ดีที่สุดเพียงอย่างเดียวสำหรับการทำความเข้าใจการตัดสินใจเรื่องอัตราภาษี แทนที่จะใส่ตัวเลข 21% เข้าไปโดยอัตโนมัติ

เปรียบเทียบ NOPAT กับ กำไรสุทธิ กับ EBIT

ตัวเลขทั้งสามนี้มักถูกสับสนอยู่เสมอ และหนึ่งในคำถามที่พบบ่อยที่สุดคือ NOPAT และ EBIT เหมือนกันหรือไม่ คำตอบคือไม่เหมือนกัน EBIT คือตัวเลขก่อนหักภาษี ส่วน NOPAT คือ EBIT หลังหักภาษี กำไรสุทธิ — ตัวเลขกำไรสุทธิที่อยู่ด้านล่างสุดของงบกำไรขาดทุนทุกฉบับ — คือผลลัพธ์ที่แท้จริง: หลังจากหักดอกเบี้ย ภาษีที่จ่ายจริง และรายการพิเศษต่างๆ แล้ว นี่คือภาพรวมทั้งหมดในที่เดียว ซึ่งเป็นสิ่งที่รายงานส่วนใหญ่ไม่เคยแสดงไว้ในตารางเดียว

| คำถาม | EBIT | โนแพต | กำไรสุทธิ |

|---|---|---|---|

| รวมค่าใช้จ่ายดอกเบี้ยด้วยหรือไม่? | เลขที่ | เลขที่ | ใช่ |

| รวมภาษีแล้วใช่ไหม? | ไม่ (ก่อนหักภาษี) | ใช่ (ใช้งานได้อย่างเดียว) | ใช่ (ตามที่จ่ายจริง) |

| โครงสร้างเงินทุนเป็นกลางใช่หรือไม่? | ใช่ | ใช่ | เลขที่ |

| บรรทัดหนึ่งในงบกำไรขาดทุน? | โดยปกติ (รายได้จากการดำเนินงาน) | ไม่ คุณสร้างมันเอง | ใช่ |

| เหมาะสำหรับใช้งานกับ | ผลการดำเนินงานก่อนหักภาษี | เปรียบเทียบเครื่องยนต์ที่ใช้งานหลังหักภาษีแล้ว | ผลกำไรต่อผู้ถือหุ้น |

อ่านไล่ลงมาตามคอลัมน์แล้วลำดับจะเข้าใจได้เอง EBIT คือกำไรจากการดำเนินงานก่อนหักภาษี NOPAT คือภาษีที่หักจากกำไรนั้น ดังนั้นคุณจะเห็นว่าธุรกิจหลักเหลือเงินเท่าไหร่ ส่วนกำไรสุทธิจะรวมหนี้สินและสิ่งอื่นๆ เข้าไปด้วย ทำไมไม่ใช้แค่กำไรสุทธิ หรือตัวเลขรายได้หลังหักภาษีธรรมดาๆ ล่ะ? แถวที่สามจะให้คำตอบนั้น กำไรสุทธิไม่ได้เป็นกลางต่อโครงสร้างเงินทุน ดังนั้นมันจึงผสมผสานทักษะการดำเนินงานเข้ากับทางเลือกทางการเงินที่คุณอาจไม่สนใจ

เหตุใดนักวิเคราะห์จึงใช้ NOPAT เป็นตัวชี้วัดผลกำไร

สรุปแล้วคือต้องเปรียบเทียบกันได้ ลองนึกถึงร้านค้าปลีกสองแห่งที่มีร้านค้าเหมือนกัน อัตรากำไรเท่ากัน การดำเนินงานประจำวันเหมือนกัน แห่งหนึ่งไม่มีหนี้สิน อีกแห่งหนึ่งกู้ยืมเงินจำนวนมากเพื่อขยายกิจการ กำไรสุทธิของทั้งสองแห่งจะถูกแบ่งออกไปเพราะดอกเบี้ย แม้ว่าธุรกิจทั้งสองจะเป็นฝาแฝดกันก็ตาม กำไรสุทธิหลังหักภาษี (NOPAT) จะช่วยให้ทั้งสองแห่งกลับมาอยู่ในระดับเดียวกัน นี่คือเหตุผลที่นักวิเคราะห์ใช้ NOPAT ในการประเมินประสิทธิภาพการดำเนินงานแทนที่จะใช้กลยุทธ์ทางการเงิน

เอกสารทางการเงินที่แท้จริงแสดงให้เห็นผลลัพธ์เดียวกัน ไมโครซอฟต์รายงานรายได้จากการดำเนินงานประมาณ 109,433 ล้านดอลลาร์ในรายงาน 10-K ปีงบประมาณ 2024 เมื่อคิดภาษีในอัตราที่มีผลบังคับใช้ประมาณ 18% จะได้กำไรสุทธิหลังหักภาษี (NOPAT) ใกล้เคียง 89.5 พันล้านดอลลาร์ ลองนำไปเปรียบเทียบกับ NOPAT ของแอปเปิลที่กล่าวถึงไปก่อนหน้านี้ จะเห็นได้ว่าเรากำลังเปรียบเทียบสองบริษัทที่มีผลประกอบการหลังหักภาษีอยู่ในระดับเดียวกัน โดยที่การกู้ยืมหรือการซื้อหุ้นคืนของทั้งสองบริษัทไม่ได้เป็นอุปสรรค หากใช้เพียงรายได้สุทธิอย่างเดียวจะไม่สามารถเปรียบเทียบได้อย่างชัดเจน เพราะทางเลือกทางการเงินจะส่งผลต่อการเปรียบเทียบด้วย

---

ความสามารถในการเปรียบเทียบนี้เองที่เป็นเหตุผลว่าทำไม NOPAT จึงส่งผลต่ออัตรากำไร NOPAT ซึ่งคำนวณจาก NOPAT หารด้วยรายได้ ซึ่งเป็นอัตราส่วนที่คำอธิบายส่วนใหญ่ละเลยไปโดยสิ้นเชิง มันบอกคุณว่าบริษัทสร้างกำไรจากการดำเนินงานหลังหักภาษีได้กี่เซนต์จากยอดขายทุกๆ ดอลลาร์ โดยตัดผลกระทบจากหนี้สินออกไปแล้ว ผมคิดว่ามันเที่ยงตรงกว่าอัตรากำไรสุทธิเมื่อคุณเปรียบเทียบคู่แข่งกัน เพราะมันแยกประสิทธิภาพทางธุรกิจออกจากทางเลือกโครงสร้างเงินทุน แทนที่จะให้รางวัลแก่บริษัทที่กู้ยืมน้อยกว่า NOPAT ช่วยให้เรามุ่งเน้นไปที่ผลกำไรของธุรกิจเอง และท้ายที่สุดก็คือมูลค่าที่สร้างขึ้นสำหรับผู้ถือหุ้น

NOPAT ใน ROIC, EVA และกระแสเงินสดอิสระ

NOPAT มักไม่ใช่จุดสิ้นสุดของการวิเคราะห์ โดยปกติแล้วจะเป็นข้อมูลป้อนเข้า เป็นวัตถุดิบสำหรับตัวชี้วัดที่จะส่งผลต่อการตัดสินใจลงทุน และสามในนั้นมีความสำคัญที่สุด

NOPAT และผลตอบแทนจากการลงทุน (ROIC)

คำสำคัญที่ใช้คือ ผลตอบแทนจากการลงทุน (Return on Invested Capital หรือ ROIC) ROIC เท่ากับกำไรจากการดำเนินงานสุทธิ (NOPAT) หารด้วยเงินทุนที่ลงทุน ซึ่งก็คือผลรวมของหนี้สินและส่วนทุนที่นำไปใช้ในการดำเนินธุรกิจ ดังที่ Aswath Damodaran จาก NYU Stern ได้อธิบายไว้ในงานวิจัยเกี่ยวกับการวัดผลตอบแทนว่า NOPAT เป็นตัวตั้งที่ถูกต้องที่สุด เพราะเป็นการคำนวณก่อนหักค่าใช้จ่ายทางการเงิน: คุณกำลังวัดผลตอบแทนที่การดำเนินงานสร้างขึ้นจากเงินทุนทั้งหมด โดยไม่คำนึงถึงว่าเงินทุนนั้นได้มาอย่างไร เมื่อนำกำไรจากการดำเนินงานหลังหักภาษีมาเปรียบเทียบกับเงินทุนที่ก่อให้เกิดกำไรนั้น คุณจะสามารถประเมินได้อย่างชัดเจนว่าบริษัทสร้างมูลค่าได้หรือไม่

มูลค่าเพิ่มทางเศรษฐกิจ (EVA)

NOPAT ยังเป็นตัวกำหนดมูลค่าเพิ่มทางเศรษฐกิจด้วย EVA เท่ากับ NOPAT ลบด้วยค่าใช้จ่ายด้านเงินทุน เขียนได้ว่า NOPAT − (WACC × เงินทุนที่ลงทุน) แนวคิดนี้ ซึ่งได้รับความนิยมจาก Stern Stewart และอธิบายอย่างละเอียดในบรรยายของ Damodaran นั้นเรียบง่าย คือ เงินทุนไม่ใช่ของฟรี ดังนั้นจึงต้องหักค่าใช้จ่ายของทุกดอลลาร์ที่ลงทุนไป หาก NOPAT ผ่านเกณฑ์นี้ไปได้ บริษัทก็จะสร้างมูลค่าเพิ่มในงวดนั้น หากไม่ผ่านเกณฑ์นี้ บริษัทก็จะทำลายมูลค่าแม้ว่าจะรายงานผลกำไรทางบัญชีก็ตาม

กระแสเงินสดอิสระที่ไม่มีหนี้สินและ DCF

สุดท้ายนี้ NOPAT คือจุดเริ่มต้นของกระแสเงินสดอิสระที่ไม่รวมหนี้สิน ซึ่งเป็นมาตรวัดเงินสดที่ใช้ในการประเมินมูลค่าด้วยวิธีคิดลดกระแสเงินสดส่วนใหญ่ คุณเริ่มต้นจาก NOPAT บวกกลับค่าใช้จ่ายที่ไม่ใช่เงินสด จากนั้นหักการลงทุนซ้ำในเงินทุนหมุนเวียนและค่าใช้จ่ายด้านทุนเพื่อให้ได้กระแสเงินสดที่มีอยู่สำหรับนักลงทุนทั้งหมด วิธีคิดลดกระแสเงินสดใช้ NOPAT แทนกำไรสุทธิด้วยเหตุผลเดียวกับที่ ROIC ใช้ คือ ต้องการกระแสเงินสดอิสระของธุรกิจก่อนการตัดสินใจทางการเงิน เพื่อให้โครงสร้างเงินทุนสามารถประเมินมูลค่าแยกต่างหากได้

สิ่งที่ NOPAT ไม่ได้กล่าวถึง: โครงสร้างเงินทุนและอื่นๆ

จุดแข็งที่สุดของ NOPAT ก็คือจุดบอดของมันเองเช่นกัน เนื่องจากมันไม่คำนึงถึงจำนวนหนี้สินของบริษัท ทำให้สามารถเปรียบเทียบได้อย่างชัดเจน แต่ก็ทำให้พลาดประโยชน์ทางภาษีที่แท้จริงจากการกู้ยืม เพราะดอกเบี้ยสามารถหักลดหย่อนภาษีได้จริง และช่วยลดภาระภาษีของบริษัทที่มีหนี้สินได้จริง นอกจากนี้ NOPAT ยังขึ้นอยู่กับอัตราภาษีที่เลือกไว้ ดังนั้นนักวิเคราะห์สองคนอาจเผยแพร่ NOPAT ที่แตกต่างกันสำหรับบริษัทเดียวกันโดยที่ไม่มีใครทุจริต และเนื่องจากไม่ใช่ตัวเลขตามมาตรฐาน GAAP มันจึงไม่ได้บอกอะไรเกี่ยวกับค่าใช้จ่ายด้านทุนหรือเงินสดที่ธุรกิจใช้ไปเพื่อการเติบโต ผู้ผลิตที่ต้องการเงินทุนจำนวนมากและบริษัทซอฟต์แวร์ที่มีสินทรัพย์น้อยอาจมี NOPAT เท่ากันในขณะที่ลงทุนซ้ำในจำนวนที่แตกต่างกันอย่างมากเพื่อความอยู่รอด และตัวชี้วัดนี้จะไม่เตือนคุณ นั่นเป็นเหตุผลว่าทำไม NOPAT จึงแทบไม่เคยถูกใช้เพียงลำพัง: นักวิเคราะห์จะนำไปเปรียบเทียบกับเงินทุนที่ลงทุน การลงทุนซ้ำ และกระแสเงินสดก่อนที่จะสรุปผล NOPAT เป็นเพียงจุดเริ่มต้น ไม่ใช่คำตัดสิน

ข้อสรุปเกี่ยวกับการคำนวณ NOPAT

NOPAT คือการคำนวณที่แยกส่วนการเงินออกจากกำไร เพื่อให้คุณเห็นภาพรวมธุรกิจที่แท้จริง และประสิทธิภาพของมันขึ้นอยู่กับอัตราภาษีที่คุณใช้ เลือกอัตราภาษีให้เหมาะสมกับงาน: อัตราภาษีที่แท้จริงเมื่อคุณเปรียบเทียบบริษัทต่างๆ ในปัจจุบัน และอัตราภาษีตามกฎหมายที่ปรับแล้วเมื่อคุณคาดการณ์รายได้ในอนาคต ลองใช้สูตรทั้งสองแบบ ตรวจสอบความสอดคล้องกัน และพิจารณาผลลัพธ์เป็นคำถามแรก ไม่ใช่คำถามสุดท้าย ดังนั้นครั้งต่อไปที่นักวิเคราะห์สองคนให้ตัวเลข NOPAT ที่แตกต่างกันสำหรับบริษัทเดียวกัน คุณจะรู้ได้อย่างแน่นอนว่าพวกเขาใช้ตัวเลขใด และคุณควรจะใช้ตัวเลขใดแทน