NOPAT: Cómo calcular el beneficio operativo neto después de impuestos

Entregue el mismo estado de resultados a dos analistas y pídales a cada uno el NOPAT de la empresa. Es muy probable que obtenga dos cifras diferentes. No porque uno de ellos haya cometido un error, sino porque eligieron tasas impositivas distintas. Esa pequeña diferencia es la que la mayoría de los analistas omiten, y es precisamente la que determina si la cifra es útil o engañosa.

El NOPAT, o beneficio operativo neto después de impuestos, mide el beneficio que obtiene una empresa de sus operaciones principales una vez deducidos los impuestos, como si no tuviera ninguna deuda. Es uno de los pocos indicadores financieros que no se pueden copiar directamente de un informe. Hay que calcularlo. Al final de esta guía, podrá calcular el NOPAT de dos maneras diferentes, extraer los datos de un estado de resultados real y determinar el tipo impositivo adecuado para el trabajo que tiene entre manos.

¿Qué significa el beneficio operativo neto después de impuestos?

El NOPAT responde a una pregunta concreta: ¿Cuánto ganaría esta empresa, después de impuestos, si no tuviera ningún tipo de financiación? Imagínese el negocio sin los préstamos, sin los intereses y sin las ganancias y pérdidas extraordinarias que no guardan relación con las operaciones diarias. Lo que queda es el beneficio neto de las operaciones principales. Eso es el NOPAT.

Esa metáfora de "como si no hubiera deudas" es la clave, y es lo que diferencia el NOPAT del beneficio ordinario después de impuestos. Dos empresas pueden operar de forma idéntica y reportar ingresos netos muy diferentes simplemente porque una se endeudó considerablemente y la otra no. El NOPAT elimina esa diferencia, permitiendo comparar directamente los motores operativos.

Por lo tanto, los gastos por intereses quedan excluidos, ya que son un costo de financiamiento, no operativo. Las ganancias por inversiones y otros ingresos no operativos también quedan excluidos. Y aquí radica el error más común entre los principiantes: el NOPAT no aparece en ningún estado de resultados. El EBIT, el ingreso neto y el gasto por impuestos sí se imprimen allí. El beneficio operativo neto después de impuestos es la cifra que se obtiene a partir de esos datos. Si se busca en un informe financiero, no se encontrará, razón por la cual vale la pena aprender a calcularlo.

La fórmula NOPAT y cómo calcularla

Dos fórmulas, un número. Acostúmbrese a ejecutar ambas y comprobar que coinciden. Si no coinciden, significa que ha etiquetado mal algo, normalmente una línea de interés o no operativa que se ha clasificado incorrectamente. Esta conciliación es la comprobación que la mayoría de la gente omite, y es la que permite detectar los errores más embarazosos.

| Fórmula NOPAT | Entradas | Lo que elimina |

|---|---|---|

| EBIT × (1 − tasa impositiva) | Ingresos operativos (EBIT), tasa impositiva | Intereses, impuestos y partidas no operativas ya se han gastado. |

| (Ingresos netos + gastos por intereses + ajustes fiscales + partidas no operativas) × (1 − tasa impositiva) | Ingresos netos, gastos por intereses, ingresos no operativos, tasa impositiva | Agrega nuevamente financiamiento y gastos extraordinarios, y luego vuelve a aplicar impuestos. |

Método 1: partiendo del resultado operativo (EBIT)

Comience aquí: NOPAT = EBIT × (1 − tasa impositiva). El EBIT, ganancias antes de intereses e impuestos, es lo que la mayoría de los estados financieros denominan simplemente ingresos operativos, que son los ingresos después de deducir el costo de los bienes vendidos y los gastos operativos, antes de que se apliquen intereses o impuestos. Multiplique esos ingresos operativos por uno menos la tasa impositiva. Ahora ha gravado la utilidad operativa por sí sola, sin permitir que la deuda de la empresa reduzca la factura.

Método 2: construir a partir de los ingresos netos

Si solo dispone del resultado final, puede realizar un cálculo ascendente. Tome el ingreso neto, sume los gastos por intereses, los impuestos declarados y cualquier partida no operativa, lo que reconstruye la utilidad operativa, y luego aplique la tasa impositiva. Es importante la razón por la que se suman los intereses después de impuestos: los intereses son deducibles de impuestos, por lo que el endeudamiento crea un "escudo fiscal" que reduce el costo real de la deuda. El NOPAT ignora deliberadamente este escudo, ya que busca que el resultado operativo esté libre de efectos financieros.

¿Qué tipo impositivo debería utilizar realmente?

Esta es la pregunta que los competidores suelen eludir. La versión más sencilla utiliza el tipo impositivo corporativo legal de EE. UU., un 21 % fijo que el IRS aplicó a los ejercicios fiscales que comenzaron después del 22 de diciembre de 2017, tras la Ley de Recortes Fiscales y Empleos. Sin embargo, la mayoría de las empresas no pagan realmente el 21 %. Su tipo impositivo efectivo, la cifra que se obtiene del estado de resultados dividiendo el gasto fiscal entre los ingresos antes de impuestos, suele ser inferior gracias a los créditos fiscales y las ganancias obtenidas en el extranjero.

En mi opinión, y que coincide con la forma en que los profesionales abordan la elección del tipo impositivo : utilice el tipo impositivo efectivo al comparar la rentabilidad de dos empresas, ya que refleja los impuestos que realmente pagan. Utilice un tipo impositivo legal o marginal normalizado al pronosticar flujos de caja futuros en un modelo de flujo de caja descontado, dado que las particularidades fiscales actuales rara vez perduran. Esta elección no es meramente teórica. Puede modificar la cifra de NOPAT en miles de millones, como muestra el siguiente ejemplo.

Un ejemplo real de NOPAT del estado de resultados de Apple

Casi todos los tutoriales sobre NOPAT recurren a una empresa ficticia con cifras redondas, unos ingresos operativos de 50 dólares y un tipo impositivo del 30%. Las declaraciones reales son más complejas, y esa complejidad resulta instructiva. Así que, en lugar de una empresa ficticia, usemos los resultados reales del ejercicio fiscal 2024 de Apple.

Extraer los ingresos operativos de la declaración

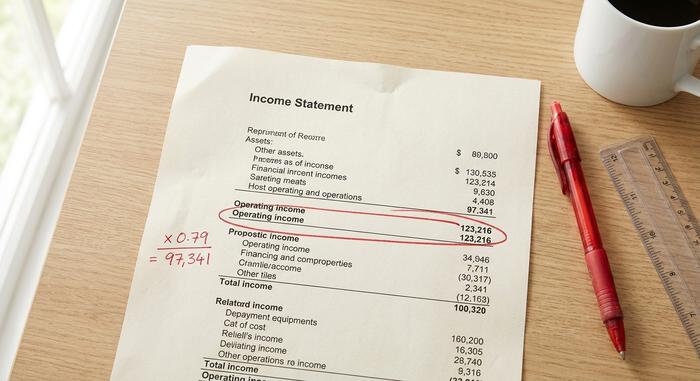

En sus resultados del ejercicio fiscal 2024, presentados ante la SEC , Apple registró un beneficio operativo de 123.216 millones de dólares (al cierre del ejercicio en septiembre de 2024). Esta cifra corresponde al EBIT, que figura en el estado de resultados después del coste de ventas y los gastos operativos, pero antes de los intereses e impuestos de la empresa. Este es el único dato que se necesita extraer del documento para el Método 1, que forma parte del atractivo del NOPAT una vez que se sabe dónde buscar en el estado de resultados.

Aplicación del tipo impositivo para obtener NOPAT

Ahora aplique la tasa impositiva y observe el impacto de la elección. Con la tasa legal del 21%, el NOPAT es de $123.216 millones × 0,79, o aproximadamente $97.341 millones. Si en cambio se utiliza la tasa impositiva efectiva más baja de Apple, de alrededor del 17%, el NOPAT asciende a aproximadamente $102.269 millones. Mismos ingresos operativos, misma empresa, mismo año, y las dos cifras de NOPAT difieren en casi $4.900 millones simplemente por la tasa impositiva en la que se confía.

| Paso | Elemento de línea | Valor (Apple, año fiscal 2024) |

|---|---|---|

| 1 | Ingresos de explotación (EBIT) | $123.216 millones |

| 2a | Tasa impositiva (legal) | 21% |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ 97.341 millones de dólares |

| 2b | Tasa impositiva (efectiva) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ $102.269 millones |

Ninguna de las dos cifras es "incorrecta". Responden a preguntas ligeramente diferentes. Esa diferencia es el mejor argumento para comprender la decisión sobre la tasa impositiva, en lugar de aplicar automáticamente el 21%.

Comparación entre NOPAT, Beneficio Neto y EBIT

Estas tres cifras suelen confundirse, y una de las preguntas más frecuentes es si NOPAT y EBIT son lo mismo. No lo son. EBIT es una cifra antes de impuestos; NOPAT es EBIT después de impuestos. El beneficio neto —la cifra de beneficio neto que aparece al final de cada estado de resultados— es el resultado final real: después de intereses, después de los impuestos pagados y después de cualquier partida extraordinaria. Aquí se presenta la imagen completa en un solo lugar, algo que la mayoría de los informes nunca incluyen en una sola tabla.

| Pregunta | EBIT | NOPAT | Lngresos netos |

|---|---|---|---|

| ¿Incluye gastos por intereses? | No | No | Sí |

| ¿Refleja los impuestos? | No (antes de impuestos) | Sí (solo en funcionamiento) | Sí (tal como se pagó realmente) |

| ¿Estructura de capital neutral? | Sí | Sí | No |

| ¿Una línea en el estado de resultados? | Generalmente (ingresos operativos) | No, tú lo construyes. | Sí |

| Se utiliza mejor para | Resultados operativos, antes de impuestos | Comparación de motores en funcionamiento después de impuestos | Ganancias para los accionistas |

Lea las columnas y el orden tendrá sentido. El EBIT es la utilidad operativa antes de impuestos. El NOPAT grava esa utilidad, por lo que se ve lo que realmente conserva el negocio principal. La utilidad neta luego suma la deuda y todo lo demás. ¿Por qué no usar simplemente la utilidad neta, o cualquier cifra simple de utilidad después de impuestos? La tercera fila responde a esa pregunta. La utilidad neta no es neutral con respecto a la estructura de capital, por lo que combina la habilidad operativa con decisiones de financiamiento que tal vez no le interesen.

Por qué los analistas utilizan el NOPAT como métrica de rentabilidad

Todo se reduce a la comparabilidad. Tomemos dos minoristas con las mismas tiendas, los mismos márgenes y las mismas operaciones diarias. Uno no tiene deudas; el otro se endeudó considerablemente para expandirse. Sus ingresos netos se dividirán debido a los intereses, aunque en esencia sean negocios idénticos. El NOPAT los equipara. Por eso, los analistas se basan en este indicador para evaluar la eficiencia operativa en lugar de la estrategia de financiación.

Los informes reales muestran el mismo efecto. Microsoft reportó ingresos operativos de aproximadamente $109,433 millones en su informe 10-K del año fiscal 2024 ; gravados a su tasa efectiva de aproximadamente el 18%, esto resulta en un NOPAT cercano a los $89,5 mil millones. Si comparamos esto con el NOPAT de Apple mencionado anteriormente, estamos comparando dos motores operativos en igualdad de condiciones después de impuestos, sin que los préstamos o recompras de acciones de ninguna de las compañías interfieran. El ingreso neto por sí solo nunca permitiría hacer esto de manera tan clara, porque las decisiones de financiamiento afectarían la comparación.

---

Esa comparabilidad explica también por qué el NOPAT alimenta el margen NOPAT, calculado como NOPAT dividido entre los ingresos, un ratio que la mayoría de los analistas omiten por completo. Indica cuántos centavos de beneficio operativo después de impuestos obtiene una empresa por cada dólar de ventas, sin tener en cuenta la influencia de la deuda. Lo considero más honesto que el margen neto al comparar a la competencia, ya que aísla el desempeño del negocio de las decisiones sobre la estructura de capital, en lugar de premiar a una empresa simplemente por endeudarse menos. El NOPAT mantiene el enfoque en la rentabilidad del negocio en sí y, en última instancia, en el valor creado para el accionista.

NOPAT en ROIC, EVA y flujo de caja libre

El NOPAT rara vez es el punto final del análisis. Generalmente es un dato de entrada, la materia prima para las métricas que realmente influyen en las decisiones de inversión. Tres de esos usos son los más importantes.

NOPAT y rentabilidad del capital invertido (ROIC)

El indicador clave es el retorno sobre el capital invertido (ROIC). El ROIC equivale al NOPAT dividido por el capital invertido, es decir, la suma de la deuda y el capital propio empleados en el negocio. Como explica Aswath Damodaran de la Escuela de Negocios Stern de la Universidad de Nueva York en su trabajo sobre medidas de retorno, el NOPAT es el numerador correcto precisamente porque es anterior a la financiación: se mide el retorno que las operaciones obtienen sobre todo el capital, independientemente de cómo se haya obtenido. Al combinar el beneficio operativo después de impuestos con el capital que lo generó, se obtiene una lectura clara de si la empresa crea valor.

valor económico añadido (EVA)

El NOPAT también sirve como indicador del valor económico añadido. El EVA equivale al NOPAT menos un cargo por capital, expresado como NOPAT − (WACC × capital invertido). La idea, popularizada por Stern Stewart y detallada en las clases de Damodaran, es sencilla: el capital no es gratuito, por lo que se resta el coste de cada dólar invertido. Si el NOPAT supera este umbral, la empresa añadió valor en el periodo; de lo contrario, destruyó valor incluso registrando un beneficio contable.

Flujo de caja libre sin apalancamiento y flujo de caja descontado (DCF)

Finalmente, el NOPAT es la base del flujo de caja libre sin apalancamiento, la medida de efectivo utilizada en la mayoría de las valoraciones por flujo de caja descontado. Se parte del NOPAT, se suman los gastos no monetarios y luego se restan la reinversión en capital de trabajo y los gastos de capital para obtener los flujos de caja disponibles para todos los inversores. Un método de flujo de caja descontado utiliza el NOPAT en lugar del beneficio neto por la misma razón que el ROIC: busca el flujo de caja libre del negocio antes de la decisión de financiación, de modo que la estructura de capital pueda valorarse por separado.

Lo que NOPAT omite: Estructura de capital y más

La mayor fortaleza del NOPAT es también su punto ciego. Al ignorar el monto de la deuda de una empresa, permite una comparabilidad clara, pero también descarta los beneficios fiscales reales del endeudamiento, ya que los intereses son deducibles y reducen la factura fiscal de una empresa apalancada. Se basa en una tasa impositiva predefinida, por lo que dos analistas pueden publicar NOPAT diferentes para la misma empresa sin que ninguno actúe de mala fe. Además, al no ser una cifra GAAP, no proporciona información por sí sola sobre la inversión de capital ni sobre el efectivo que consume una empresa para seguir creciendo. Un fabricante con gran necesidad de capital y una empresa de software con pocos activos pueden presentar el mismo NOPAT mientras reinvierten cantidades muy diferentes para sobrevivir, y este indicador no lo advertirá. Por eso, el NOPAT casi nunca se utiliza solo: los analistas lo combinan con el capital invertido, la reinversión y el flujo de caja antes de llegar a conclusiones. El NOPAT es un punto de partida, no un veredicto.

Conclusiones sobre el cálculo del NOPAT

El NOPAT excluye la financiación de las ganancias para que puedas ver el negocio operativo en sus propios términos, y su eficacia depende del tipo impositivo que se le aplique. Elige ese tipo impositivo según la tarea: el tipo efectivo cuando compares empresas en su situación actual, y un tipo legal normalizado cuando pronostiques sus posibles ganancias futuras. Aplica ambas fórmulas, asegúrate de que coincidan y considera el resultado como la primera pregunta, no la última. Así, la próxima vez que dos analistas te presenten cifras de NOPAT diferentes para la misma empresa, sabrás exactamente qué opción eligieron y cuál habrías elegido tú.