NOPAT : Comment calculer le bénéfice net d’exploitation après impôt

Remettez le même compte de résultat à deux analystes et demandez-leur le résultat d'exploitation net après impôt (NOPAT) de l'entreprise. Il y a de fortes chances que vous obteniez deux chiffres différents. Non pas parce que l'un d'eux a commis une erreur, mais parce qu'ils ont choisi des taux d'imposition différents. Ce petit choix est l'étape que la plupart des analystes négligent, et pourtant, c'est précisément ce qui détermine si votre chiffre est utile ou trompeur.

Le NOPAT, ou résultat d'exploitation net après impôt, mesure le bénéfice qu'une entreprise tire de ses activités principales une fois les impôts déduits, comme si elle n'avait aucune dette. C'est l'un des rares indicateurs financiers qu'on ne peut pas simplement recopier d'un document comptable. Il faut le calculer. À la fin de ce guide, vous serez capable de calculer le NOPAT de deux manières différentes, d'extraire les données d'un compte de résultat réel et de déterminer le taux d'imposition applicable à votre situation.

Que signifie le bénéfice net d'exploitation après impôt ?

Le NOPAT répond à une question précise : quel serait le bénéfice net après impôt de cette entreprise si elle n'avait aucun financement ? Imaginez l'entreprise débarrassée de ses emprunts, de ses intérêts et des gains et pertes exceptionnels sans lien avec ses opérations courantes. Il ne reste alors que le bénéfice net après impôt des activités principales. C'est le NOPAT.

Ce raisonnement, qui consiste à considérer l'entreprise comme « sans dette », est essentiel et distingue le NOPAT du bénéfice net ordinaire après impôts. Deux entreprises peuvent mener des opérations identiques et afficher des résultats nets très différents simplement parce que l'une a eu un endettement important et l'autre non. Le NOPAT gomme cette différence, permettant ainsi une comparaison directe des performances opérationnelles.

Les charges d'intérêts sont donc exclues, car les intérêts constituent un coût de financement et non un coût d'exploitation. Les gains sur placements et autres produits non opérationnels le sont également. Et voici le piège dans lequel tombent la plupart des débutants : le résultat d'exploitation net après impôt (NOPAT) n'apparaît pas dans le compte de résultat. L'EBIT, le résultat net et les charges d'impôt y figurent. Le résultat d'exploitation net après impôt est le seul chiffre que vous devez reconstituer vous-même à partir de ces éléments. Si vous le cherchez dans un document officiel, vous ne le trouverez pas ; c'est précisément pourquoi il est important d'apprendre à le calculer.

La formule NOPAT et comment la calculer

Deux formules, un seul chiffre. Prenez l'habitude d'exécuter les deux calculs et de vérifier qu'ils convergent. Si ce n'est pas le cas, c'est que vous avez mal étiqueté quelque chose, généralement un intérêt ou une ligne non opérationnelle mal classée. Ce rapprochement est le contrôle de cohérence que la plupart des gens négligent, et pourtant, c'est lui qui permet de déceler les erreurs les plus embarrassantes.

| Formule NOPAT | Entrées | Ce qu'il supprime |

|---|---|---|

| EBIT × (1 − taux d'imposition) | Résultat d'exploitation (EBIT), taux d'imposition | Intérêts, taxes et frais non liés à l'exploitation déjà payés |

| (Résultat net + charges d'intérêts + ajustements fiscaux + éléments hors exploitation) × (1 − taux d'imposition) | Résultat net, charges d'intérêts, produits non opérationnels, taux d'imposition | Réintègre les financements et les éléments exceptionnels, puis procède à une nouvelle taxation. |

Méthode 1 : à partir du résultat d'exploitation (EBIT)

Commencez par ici : NOPAT = EBIT × (1 − taux d’imposition). L’EBIT, résultat avant intérêts et impôts, correspond au chiffre d’affaires après déduction du coût des marchandises vendues et des charges d’exploitation, avant tout intérêt ou impôt. Multipliez ce résultat d’exploitation par (1 − taux d’imposition). Vous avez ainsi imposé le bénéfice d’exploitation seul, sans tenir compte de l’endettement de l’entreprise.

Méthode 2 : constituer un revenu net

Si vous ne disposez que du résultat net, vous pouvez procéder par étapes. Prenez le résultat net, ajoutez les charges d'intérêts, puis les impôts déclarés et les éléments hors exploitation, ce qui reconstitue le résultat d'exploitation, et enfin appliquez le taux d'imposition. Il est important de noter que les intérêts sont déductibles des impôts ; ainsi, l'emprunt crée un « bouclier fiscal » qui réduit le coût réel de la dette. Le résultat d'exploitation net après impôt (NOPAT) ignore délibérément ce bouclier, car il vise à obtenir le résultat d'exploitation exempt d'effets financiers.

Quel taux d'imposition devriez-vous réellement utiliser ?

Voici la question que les concurrents ont tendance à éluder. La version la plus simple utilise le taux d'imposition des sociétés aux États-Unis, un taux fixe de 21 % appliqué par l' IRS aux exercices fiscaux commençant après le 22 décembre 2017, suite à la loi sur la réforme fiscale (Tax Cuts and Jobs Act). Or, la plupart des entreprises ne paient pas réellement 21 %. Leur taux d'imposition effectif, soit le chiffre que l'on peut déduire du compte de résultat en divisant la charge d'impôt par le résultat avant impôt, est souvent inférieur grâce aux crédits d'impôt et aux bénéfices réalisés à l'étranger.

Selon moi, et cela rejoint l'approche des professionnels concernant le choix du taux d'imposition : utilisez le taux d'imposition effectif pour comparer la rentabilité actuelle de deux entreprises, car il reflète les impôts qu'elles paient réellement. Utilisez un taux légal ou marginal normalisé pour prévoir les flux de trésorerie futurs dans un modèle d'actualisation des flux de trésorerie, car les particularités fiscales actuelles sont rarement permanentes. Ce choix n'est pas purement théorique. Il peut faire varier le résultat opérationnel net après impôt (NOPAT) de plusieurs milliards, comme le montre l'exemple suivant.

Un exemple concret de NOPAT tiré du compte de résultat d'Apple

Presque tous les tutoriels sur le NOPAT utilisent une entreprise fictive avec des chiffres ronds, un bénéfice d'exploitation de 50 dollars et un taux d'imposition de 30 %. Les documents réels sont plus complexes, et cette complexité est instructive. Utilisons donc les résultats réels d'Apple pour l'exercice 2024 plutôt qu'une entreprise fictive.

Extraction du résultat d'exploitation du dossier

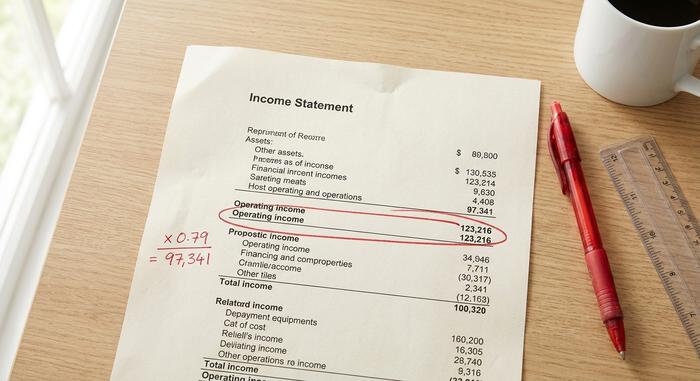

Dans ses résultats fiscaux de 2024, communiqués à la SEC , Apple a affiché un résultat d'exploitation de 123 216 millions de dollars (à la fin de son exercice en septembre 2024). Il s'agit du résultat d'exploitation avant impôt (EBIT), qui figure dans le compte de résultat après le coût des ventes et les charges d'exploitation, mais avant les charges d'intérêts et les impôts. C'est le seul chiffre à extraire du document pour la méthode 1, ce qui constitue l'un des principaux avantages du résultat opérationnel net après impôt (NOPAT) une fois que l'on sait où le chercher dans le compte de résultat.

Application du taux d'imposition pour obtenir le NOPAT

Appliquons maintenant le taux d'imposition et constatons les conséquences. Au taux légal de 21 %, le résultat d'exploitation net après impôt (NOPAT) s'élève à 123 216 millions de dollars × 0,79, soit environ 97 341 millions de dollars. En utilisant plutôt le taux d'imposition effectif plus faible d'Apple, d'environ 17 %, le NOPAT grimpe à environ 102 269 millions de dollars. Même résultat d'exploitation, même entreprise, même année : les deux chiffres du NOPAT diffèrent de près de 4,9 milliards de dollars uniquement en raison du taux d'imposition retenu.

| Étape | Ligne de commande | Valeur (Apple FY2024) |

|---|---|---|

| 1 | Résultat d'exploitation (EBIT) | 123 216 millions de dollars |

| 2a | Taux d'imposition (légal) | 21% |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ 97 341 millions de dollars |

| 2b | Taux d'imposition (effectif) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ 102 269 millions de dollars |

Aucun de ces chiffres n'est « faux ». Ils répondent simplement à des questions légèrement différentes. Cet écart constitue le meilleur argument pour comprendre la décision relative au taux d'imposition plutôt que d'appliquer systématiquement 21 %.

Comparaison entre le résultat d'exploitation net après impôt (NOPAT), le résultat net et l'EBIT :

Ces trois chiffres sont souvent confondus, et l'une des questions les plus fréquentes est de savoir si le NOPAT et l'EBIT sont identiques. Ils ne le sont pas. L'EBIT est un chiffre avant impôt ; le NOPAT est l'EBIT après impôt. Le résultat net – le bénéfice net figurant en bas de chaque compte de résultat – représente le véritable résultat net : après déduction des intérêts, des impôts effectivement payés et de tous les éléments exceptionnels. Voici une vue d'ensemble, ce que la plupart des documents ne présentent jamais sous forme de tableau.

| Question | EBIT | NOPAT | Revenu net |

|---|---|---|---|

| Inclut les frais d'intérêt ? | Non | Non | Oui |

| Cela tient compte des impôts ? | Non (avant taxes) | Oui (fonctionnement uniquement) | Oui (tel que réellement payé) |

| Neutre en matière de structure du capital ? | Oui | Oui | Non |

| Une ligne dans le compte de résultat ? | Habituellement (résultat d'exploitation) | Non, c'est vous qui le construisez. | Oui |

| Idéal pour | Performance opérationnelle avant impôts | Comparaison des moteurs en fonctionnement après impôt | Bénéfices distribués aux actionnaires |

Lisez les colonnes de haut en bas, et l'ordre devient logique. L'EBIT correspond au résultat d'exploitation avant impôt. Le NOPAT (résultat d'exploitation net après impôt) impose ce résultat, vous permettant ainsi de voir ce que l'activité principale conserve. Le résultat net, quant à lui, intègre la dette et tous les autres éléments. Pourquoi ne pas simplement utiliser le résultat net, ou tout autre chiffre de résultat après impôt ? La troisième ligne apporte la réponse. Le résultat net n'est pas neutre du point de vue de la structure du capital ; il combine donc la performance opérationnelle avec des choix de financement qui peuvent vous être indifférents.

Pourquoi les analystes utilisent le NOPAT comme indicateur de rentabilité

Tout repose sur la comparabilité. Prenons deux détaillants avec les mêmes magasins, les mêmes marges et les mêmes opérations quotidiennes. L'un est sans dette ; l'autre a fortement emprunté pour se développer. Leur résultat net sera très différent à cause des intérêts, même si leurs activités sont fondamentalement identiques. Le résultat d'exploitation net après impôt (NOPAT) les ramène sur un pied d'égalité. C'est pourquoi les analystes s'appuient sur cet indicateur pour évaluer l'efficacité opérationnelle plutôt que la stratégie de financement.

Les documents déposés confirment ce constat. Microsoft a déclaré un résultat d'exploitation d'environ 109 433 millions de dollars dans son rapport annuel 10-K pour l'exercice 2024 ; imposé à son taux effectif d'environ 18 %, cela correspond à un résultat d'exploitation net après impôt (NOPAT) proche de 89,5 milliards de dollars. En comparant ce résultat à celui d'Apple mentionné précédemment, on obtient une comparaison directe des deux moteurs d'exploitation, après impôt, sans que les emprunts ou les rachats d'actions des deux entreprises ne viennent fausser la comparaison. Le résultat net seul ne permettrait jamais une telle comparaison, car les choix de financement influenceraient les résultats.

---

Cette comparabilité explique également pourquoi le résultat d'exploitation net après impôt (NOPAT) alimente le calcul de la marge NOPAT, obtenue en divisant le NOPAT par le chiffre d'affaires, un ratio que la plupart des analyses omettent. Elle indique le montant de bénéfice d'exploitation net après impôt qu'une entreprise génère pour chaque dollar de chiffre d'affaires, en neutralisant l'impact de la dette. Je la trouve plus pertinente que la marge nette pour comparer les performances des entreprises, car elle isole la performance de l'entreprise des choix de structure du capital, au lieu de récompenser une entreprise simplement pour son faible niveau d'endettement. Le NOPAT met l'accent sur la rentabilité de l'entreprise elle-même et, en fin de compte, sur la valeur créée pour l'actionnaire.

NOPAT dans le ROIC, l'EVA et le flux de trésorerie disponible

Le résultat d'exploitation net après impôt (NOPAT) est rarement le point final de l'analyse. Il s'agit généralement d'un élément d'entrée, la matière première des indicateurs qui alimentent les décisions d'investissement. Trois de ces utilisations sont particulièrement importantes.

NOPAT et rendement du capital investi (ROIC)

L'indicateur principal est le rendement du capital investi (ROIC). Le ROIC est égal au résultat d'exploitation net après impôt (NOPAT) divisé par le capital investi, soit le total des dettes et des capitaux propres utilisés dans l'entreprise. Comme l'explique Aswath Damodaran de la NYU Stern School of Business dans ses travaux sur les mesures de rentabilité, le NOPAT est le numérateur approprié précisément parce qu'il est calculé avant financement : on mesure ainsi le rendement des opérations sur l'ensemble du capital, indépendamment de la manière dont ce capital a été levé. En associant le résultat d'exploitation net après impôt au capital qui l'a généré, on obtient une indication claire de la capacité de l'entreprise à créer de la valeur.

Valeur économique ajoutée (EVA)

Le résultat d'exploitation net après impôt (NOPAT) sert également de référence pour la valeur économique ajoutée (EVA). L'EVA est égale au NOPAT moins une charge de capital, soit NOPAT − (WACC × capital investi). Ce principe, popularisé par Stern Stewart et détaillé dans les conférences de Damodaran, est simple : le capital n'est pas gratuit, il faut donc soustraire le coût de chaque dollar investi. Si le NOPAT dépasse ce seuil, l'entreprise a créé de la valeur au cours de la période ; dans le cas contraire, elle en a détruit, même si elle affiche un bénéfice comptable.

Flux de trésorerie disponible non levier et DCF

Enfin, le résultat d'exploitation net après impôt (NOPAT) est à la base du flux de trésorerie disponible non levier, l'indicateur de trésorerie utilisé dans la plupart des évaluations par actualisation des flux de trésorerie (DCF). On part du NOPAT, on y ajoute les charges non monétaires, puis on soustrait le réinvestissement dans le fonds de roulement et les dépenses d'investissement pour obtenir les flux de trésorerie disponibles pour tous les investisseurs. Une analyse DCF utilise le NOPAT plutôt que le résultat net pour la même raison que le ROIC : elle vise à déterminer le flux de trésorerie disponible de l'entreprise avant la décision de financement, afin de pouvoir évaluer la structure du capital séparément.

Ce que le rapport NOPAT omet : la structure du capital et plus encore

Le principal atout du NOPAT est aussi son angle mort. En ignorant le niveau d'endettement d'une entreprise, il permet une comparaison transparente, mais il occulte les véritables avantages fiscaux liés à l'emprunt, puisque les intérêts sont effectivement déductibles et réduisent réellement la facture fiscale d'une entreprise endettée. Basé sur un taux d'imposition fixe, il permet à deux analystes de publier des NOPAT différents pour une même entreprise sans qu'aucun ne soit malhonnête. De plus, comme il ne s'agit pas d'une donnée conforme aux normes comptables généralement admises (GAAP), il ne renseigne en rien, à lui seul, sur les dépenses d'investissement ou les flux de trésorerie nécessaires à la croissance de l'entreprise. Un fabricant gourmand en capital et une société de logiciels à faible intensité capitalistique peuvent afficher le même NOPAT tout en réinvestissant des montants très différents pour assurer leur survie, et cet indicateur ne vous alertera pas. C'est pourquoi le NOPAT est rarement utilisé seul : les analystes le combinent avec le capital investi, le réinvestissement et les flux de trésorerie avant de tirer des conclusions. Le NOPAT est un point de départ, non une conclusion.

Conclusion sur le calcul du NOPAT

Le NOPAT (Net Opportunity Payments Account) permet d'éliminer les coûts financiers du bénéfice et d'appréhender l'activité opérationnelle de manière objective. Sa pertinence dépend du taux d'imposition appliqué. Choisissez ce taux en fonction de l'objectif : le taux effectif pour comparer la situation actuelle des entreprises, et le taux légal normalisé pour prévoir leurs résultats futurs. Appliquez les deux formules, assurez-vous de leur cohérence et considérez le résultat comme une première étape essentielle. Ainsi, si deux analystes vous présentent des chiffres de NOPAT différents pour une même entreprise, vous saurez précisément quelle méthode ils ont utilisée et laquelle vous auriez employée.