CMPC : Comment calculer le coût moyen pondéré du capital

Deux analystes évaluent la même entreprise la même semaine et leurs estimations divergent de plusieurs milliards de dollars. Ils s'accordent sur les flux de trésorerie et sur le taux de croissance. Cet écart provient d'un seul chiffre : l'un a utilisé un taux d'actualisation de 9 %, l'autre de 10 %. Ce simple point de pourcentage, le coût moyen pondéré du capital (CMPC), influence l'évaluation de manière plus significative que presque tous les autres éléments du modèle.

Le CMPC, ou coût moyen pondéré du capital, est le taux moyen qu'une entreprise paie pour tous les fonds qu'elle utilise, qu'il s'agisse de dettes ou de capitaux propres. Il apparaît comme un pourcentage unique, mais chaque donnée qui le compose est une estimation, et de petites variations ont un impact direct sur la valeur de l'entreprise. À la fin de ce guide, vous serez capable de calculer le CMPC à partir de données réelles, de l'intégrer à une évaluation et de comprendre pourquoi les analystes débattent autant à ce sujet.

Qu'est-ce que le coût moyen pondéré du capital ?

Une entreprise se finance principalement de deux manières : en empruntant (dette) et en vendant des parts de son capital (actions). Chaque source de financement a un coût. Les prêteurs exigent des intérêts ; les actionnaires, un rendement. Le coût moyen pondéré du capital (CMPC) combine ces deux coûts en un taux unique, pondérant chacun en fonction de sa part dans le financement de l'entreprise.

Ce chiffre moyen représente un véritable seuil. Il correspond au rendement minimal que les investissements de l'entreprise doivent générer pour satisfaire tous les bailleurs de fonds. Si ce seuil est atteint, l'entreprise crée de la valeur. Dans le cas contraire, elle en détruit, même si le compte de résultat affiche un bénéfice.

C'est pourquoi le coût moyen pondéré du capital (CMPC) est au cœur de nombreuses décisions. Il s'agit du taux utilisé par les entreprises pour évaluer la rentabilité d'un nouveau projet d'usine, d'une acquisition ou d'une gamme de produits. C'est également le taux d'actualisation utilisé par les investisseurs pour convertir les flux de trésorerie futurs d'une entreprise en leur valeur actuelle. Une mauvaise évaluation du coût du capital compromet toutes les décisions qui en découlent.

La formule du CMPC et ses composantes

La formule paraît complexe, mais il s'agit simplement d'une moyenne pondérée :

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Ici, E représente la valeur marchande des capitaux propres, D celle de la dette, et V leur somme. Re correspond au coût des capitaux propres, Rd au coût de la dette, et Tc au taux d'imposition des sociétés. Les deux fractions, E/V et D/V, sont les coefficients de pondération ; leur somme est toujours égale à un. La difficulté ne réside pas dans les calculs, mais dans l'estimation précise des trois intrants.

| Symbole | Ce que cela signifie | Où se le procurer |

|---|---|---|

| E/V, D/V | Pondération des capitaux propres et de la dette | Valeur de marché : cours de l'action × nombre d'actions, plus dette |

| Concernant | Coût des capitaux propres | MEDAF : taux sans risque + bêta × prime de risque actions |

| Rd | Coût de la dette | Rendement à l'échéance de la dette de l'entreprise |

| Tc | taux d'imposition des sociétés | Taux légal ou effectif (taux fédéral américain : 21 %) |

Coût des capitaux propres et MEDAF

Les actions n'ont pas de taux d'intérêt fixe ; leur coût doit donc être modélisé. L'outil standard est le modèle d'évaluation des actifs financiers (MEDAF) : Re = Rf + β × (prime de risque sur actions). Le taux sans risque Rf correspond généralement au rendement d'une obligation d'État à long terme. Le bêta mesure la sensibilité du titre aux fluctuations du marché ; un bêta supérieur à un signifie que le titre est plus volatil que l'indice. La prime de risque sur actions représente le rendement supplémentaire exigé par les investisseurs pour détenir des actions par rapport à cette obligation sans risque. En ajoutant la prime, pondérée par le bêta, au taux sans risque, on obtient le rendement attendu par les investisseurs en actions. Les actions coûtent plus cher que les obligations pour une raison simple : les actionnaires sont rémunérés en dernier, après les créanciers et l'administration fiscale ; ils exigent donc un rendement plus élevé en contrepartie d'un risque accru.

Coût de la dette après impôt

L'endettement est plus simple, à une nuance près. Le coût de la dette correspond au rendement à l'échéance de la somme due par l'entreprise, soit le taux qu'elle paierait pour emprunter aujourd'hui. Or, les intérêts sont déductibles d'impôt, ce qui crée un avantage fiscal. Pour le calculer, il faut multiplier le taux avant impôt par (1 − Tc). Aux États-Unis, avec un taux d'imposition fédéral des sociétés de 21 % , une entreprise qui paie 5 % d'intérêts sur sa dette bénéficie d'un coût de la dette après impôt de seulement 3,95 %. Cette déduction explique en grande partie pourquoi la dette semble plus avantageuse que les capitaux propres.

Pondération selon la valeur marchande, et non la valeur comptable

Une erreur insidieuse peut fausser les calculs du CMPC : utiliser les valeurs comptables du bilan pour la pondération. Le CMPC reflète le coût actuel du capital ; les pondérations doivent donc correspondre aux valeurs de marché actuelles. Utilisez la capitalisation boursière de l’entreprise pour les capitaux propres et la valeur de marché de sa dette. Pour une entreprise dont le cours de l’action a fortement progressé pendant des années, la valeur comptable peut sous-estimer les capitaux propres d’un facteur dix, faussant ainsi l’ensemble de la pondération.

Comment calculer le CMPC : un exemple concret d’Apple

La plupart des tutoriels utilisent une entreprise fictive et des chiffres ronds. Pire encore, beaucoup se servent d'une prime de risque sur actions obsolète, tirée d'un manuel. Utilisons plutôt des données réelles et actuelles, en prenant Apple à la mi-2026.

Coût des capitaux propres et coût de la dette d'Apple

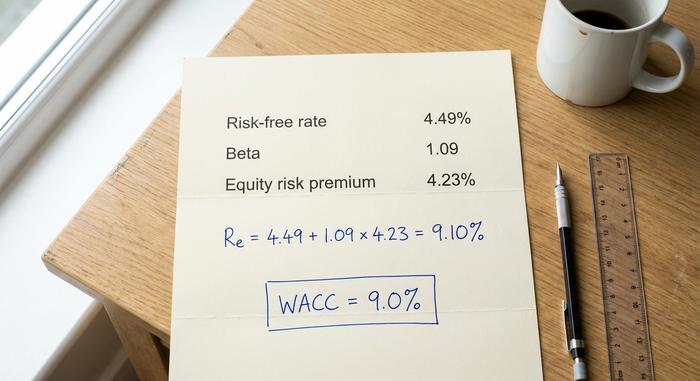

Commençons par le coût des capitaux propres. En juin 2026, le rendement des bons du Trésor américain à 10 ans s'établit à environ 4,49 %, un indicateur assez fiable du taux sans risque. Le bêta d'Apple se situe aux alentours de 1,09 sur une base mensuelle sur cinq ans, et la prime de risque implicite sur actions pour le marché américain est d'environ 4,23 %. Intégrons ces données :

Re = 4,49 % + 1,09 × 4,23 % = 9,10 %

Le bêta mérite qu'on s'y attarde. Selon les différents fournisseurs de données, le bêta d'Apple varie entre 0,83 et 1,09, en fonction de la période et de la méthode de calcul. Cette seule variation peut influencer le coût des capitaux propres d'un demi-point. J'utilise ici le chiffre le plus élevé et le plus récent, mais il est important de rappeler que cette donnée est une estimation, et non une vérité absolue. Concernant le coût de la dette, Apple emprunte à faible coût : un taux avant impôt d'environ 3,5 % se réduit à environ 2,77 % après la déduction de l'avantage fiscal de 21 %.

Assembler les pièces

Voici les pondérations. Les fonds propres d'Applereprésentent environ 4 600 milliards de dollars , contre environ 84,7 milliards de dollars de dettes. Les fonds propres représentent donc environ 98 % du capital et la dette environ 2 %. Voici le calcul :

| Saisir | Valeur | Source |

|---|---|---|

| Taux sans risque (Rf) | 4,49% | Obligations du Trésor américain à 10 ans, échéance juin 2026 |

| Bêta (β) | 1.09 | 5 ans mensuel |

| prime de risque sur actions | 4,23% | ERP américain implicite, janvier 2026 |

| Coût des capitaux propres (Re) | 9,10% | Rf + β × ERP |

| Coût de la dette après impôt | 2,77% | ~3,5 % × (1 − 0,21) |

| Pondération des capitaux propres (E/V) | ~98% | Capitalisation boursière ÷ capital total |

| Poids de la dette (D/V) | ~2% | Dette ÷ capital total |

| WACC | ≈ 9,0% | Mélange pondéré |

Le CMPC (coût moyen pondéré du capital) est de 0,98 × 9,10 % + 0,02 × 2,77 % ≈ 9,0 %. Ce résultat correspond aux estimations indépendantes pour Apple et à la fourchette habituelle pour les grandes entreprises technologiques. Remarquez ce qui s'est passé : comme Apple est financée presque exclusivement par des fonds propres, le coût de la dette est négligeable. Le bêta et la prime de risque sur actions sont les principaux facteurs déterminants. Pour une entreprise fortement endettée, la situation est différente. Prenons l'exemple d'une entreprise dont le coût est réparti à parts égales entre des fonds propres représentant 10 % et une dette après impôt représentant 4 %. Son CMPC se situe aux alentours de 7 %, pénalisé par le faible coût de la dette, et une variation de son taux d'emprunt a alors un impact aussi important que son bêta.

Utilisation du CMPC comme taux d'actualisation dans le DCF

Le calcul du CMPC (coût moyen pondéré du capital) est la phase initiale. Son rôle principal est de servir de taux d'actualisation dans un modèle de flux de trésorerie actualisés, c'est-à-dire le taux qui convertit les flux de trésorerie futurs d'une entreprise en leur valeur actuelle.

Pourquoi le CMPC est le bon taux d'actualisation

L'évaluation par actualisation des flux de trésorerie projette les flux de trésorerie futurs d'une entreprise, puis les actualise chaque année. La question est de savoir quel taux d'actualisation appliquer. Puisque ces flux de trésorerie appartiennent à tous les apporteurs de capitaux (dette et fonds propres), le taux d'actualisation doit refléter les exigences de chacun. C'est précisément le rôle du CMPC : le rendement moyen requis pour l'ensemble de la structure du capital. Un taux plus faible valorise les flux de trésorerie futurs ; un taux plus élevé les dévalorise. Le taux et les flux de trésorerie doivent également être cohérents : le CMPC étant un taux applicable à tous les investisseurs, il s'applique aux flux de trésorerie disponibles pour tous, et non à la part réservée aux seuls actionnaires.

Pourquoi une variation de 1 % a-t-elle un tel impact sur la valorisation ?

C'est là que les efforts déployés pour optimiser les données initiales prennent tout leur sens, ou au contraire, se révèlent contre-productifs. Étant donné que la majeure partie de la valeur d'une entreprise réside dans ses flux de trésorerie à long terme, et que la valeur terminale représente souvent entre 60 % et 80 % d'une analyse DCF, le taux d'actualisation a un impact considérable. Une légère variation du CMPC (coût moyen pondéré du capital) influence le résultat bien plus qu'on ne le pense intuitivement. Le tableau ci-dessous présente la valeur terminale d'un flux de trésorerie fixe croissant de 3 %, indexé sur 100 avec un CMPC de 8 %.

| WACC | Valeur terminale relative (8 % = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Faire passer le CMPC de 8 % à 10 %, soit seulement deux points de pourcentage, entraîne une chute de près de 30 % de la valeur terminale. Les analystes constatent souvent qu'un seul point de pourcentage de CMPC modifie la valorisation d'une action de 15 % à 25 %. C'est précisément pour cette raison que deux analystes rigoureux peuvent évaluer une même entreprise à des milliards d'écart, tout en s'accordant sur tous les autres points.

Qu'est-ce qui constitue un bon CMPC pour une entreprise ?

On cherche un chiffre unique et « idéal », mais il n'en existe pas. Un chiffre plus bas est généralement préférable pour l'entreprise, car un capital moins cher signifie un seuil de rentabilité plus bas et davantage de projets intéressants à financer. Cependant, ce qui est considéré comme bas dépend entièrement du secteur d'activité, du profil de risque de l'entreprise et du contexte des taux d'intérêt. Avec un taux sans risque proche de 4,5 %, quasiment aucune entreprise n'affichera un CMPC de 4 %, car les capitaux propres exigent toujours une prime de risque.

Le contexte est primordial. Une entreprise de services publics stable, fortement financée par des emprunts à faible coût, pourrait afficher un ratio cours/bénéfice (C/B) légèrement supérieur à 10 %. Une grande entreprise technologique comme Apple se situe autour de 9 %, ce qui correspond à la fourchette habituelle pour le secteur technologique américain (entre 9 % et 10 %). Une jeune entreprise, financée par des fonds propres et présentant un bêta élevé, peut quant à elle dépasser les 10 %. Plutôt que de rechercher un chiffre magique, il est plus pertinent de comprendre les facteurs qui influencent ce ratio.

| Facteur | Augmente le WACC | Cela fait baisser le WACC |

|---|---|---|

| Risque commercial (bêta) | bêta plus élevé | bêta plus faible |

| taux d'intérêt | taux en hausse | taux en baisse |

| Niveau d'endettement | Très haut ou très bas | Un mélange modéré et bon marché |

| prime de risque sur actions | Prime plus large | prime plus étroite |

WACC, ROIC et création de valeur

Le CMPC (coût moyen pondéré du capital) n'a aucune signification en soi. Il n'est pertinent qu'en comparaison avec le rendement réel du capital investi par l'entreprise. C'est dans ce contexte que le CMPC devient un seuil de rentabilité minimal : tout nouvel investissement doit le dépasser pour être rentable, ce qui explique pourquoi le CMPC sert également de taux de rendement exigé pour un projet.

Comparez le coût moyen pondéré du capital (CMPC) au rendement du capital investi (RCI), et le constat est immédiat. Si une entreprise génère un RCI supérieur à son CMPC, elle crée de la valeur pour chaque dollar investi. Si le RCI est inférieur au CMPC, l'entreprise détruit de la valeur, même si elle affiche des bénéfices comptables. L'ampleur de cet écart est révélatrice. Une entreprise réalisant un RCI de 15 % avec un CMPC de 9 % accroît rapidement sa richesse ; une autre, avec un RCI de 7 % contre 9 %, la dilapide discrètement, aussi solides que paraissent ses résultats publiés. Le même raisonnement s'applique à la valeur économique ajoutée (VEA), calculée en soustrayant le CMPC du résultat net d'exploitation après impôt, puis en multipliant le résultat par le capital investi. Pour chacun de ces indicateurs, le CMPC sert de référence. Un RCI supérieur au RCI améliore la situation des investisseurs ; un RCI inférieur indique qu'ils auraient pu obtenir de meilleurs résultats ailleurs.

Erreurs courantes et limites du CMPC

Le CMPC est une estimation qui se présente comme un chiffre précis, et ses erreurs sont prévisibles. La plus courante consiste à utiliser les valeurs comptables du bilan pour la pondération, au lieu des valeurs de marché. Viennent ensuite une prime de risque actions obsolète, un bêta inapproprié et l'application d'un CMPC unique à l'ensemble de l'entreprise à des projets présentant des risques très différents. Une modernisation sûre d'un service public et un nouveau projet spéculatif ne doivent pas être actualisés au même taux. Le CMPC fluctue également en fonction des taux d'intérêt ; un chiffre correct l'année dernière peut donc être trompeur aujourd'hui. Il convient de le considérer comme une fourchette indicative, et non comme une valeur absolue.

Conclusion sur le calcul du CMPC

Le CMPC (coût moyen pondéré du capital) est une fourchette, non une valeur absolue. Il combine le coût de la dette et le coût des capitaux propres en un seul taux qu'une entreprise doit surpasser, et sa fiabilité dépend entièrement des estimations qui le composent. Puisqu'une variation d'un point peut faire fluctuer une valorisation d'un cinquième, la rigueur réside dans la qualité des données d'entrée : pondérations de marché actuelles, bêta acceptable, prime de risque actualisée et taux d'actualisation adapté au risque réel de l'actif valorisé. Ainsi, la prochaine fois que deux analystes vous présenteront des valorisations qui diffèrent de plusieurs milliards, vérifiez d'abord le taux d'actualisation. C'est presque toujours là que se cache la source du désaccord.