WACC:加重平均資本コストの計算方法

2人のアナリストが同じ週に同じ企業の評価額を算出したところ、数十億ドルもの差が生じた。キャッシュフローと成長率については意見が一致している。この差はたった一つの数値の違いに起因する。一方は9%の割引率を用い、もう一方は10%を用いたのだ。このわずか1パーセントの差が加重平均資本コスト(WACC)であり、モデル内の他のどの要素よりも、ひっそりと企業価値評価を決定づける重要な要素となっている。

加重平均資本コスト(WACC)とは、企業が負債と自己資本の両方を含むすべての資金を調達する際に支払う平均利率のことです。一見すると単純なパーセンテージに見えますが、その算出に用いられるすべての要素は推定値であり、わずかな変化でも企業価値に直接影響を及ぼします。このガイドを読み終える頃には、実際のデータからWACCを計算し、それを企業価値評価に当てはめ、アナリストたちがWACCについてあれほど議論する理由を理解できるようになるでしょう。

加重平均資本コストとは何か

企業が資金を調達する方法は主に2つあります。借入(負債)と株式の売却です。どちらの方法にも価格が存在します。貸し手は利息を求め、株主は利益を求めます。加重平均資本コストは、これら2つの価格を単一のレートに統合し、それぞれが企業の資金調達に占める割合に応じて加重平均した値です。

その複合収益率は、まさにハードルと言えるでしょう。それは、すべての資金提供者を満足させるために、企業が投資から最低限達成しなければならない収益率です。このハードルをクリアすれば、事業は価値を生み出します。しかし、ハードルを下回れば、たとえ損益計算書に利益が計上されていても、価値は失われてしまいます。

だからこそ、WACCは多くの意思決定の中心に位置づけられているのです。企業はWACCを用いて、新工場建設、企業買収、あるいは新製品ラインへの投資が妥当かどうかを評価します。また、投資家が企業の将来のキャッシュフローを現在の価値に換算する際に用いる割引率でもあります。資本コストを誤って計算すると、それに基づいて行われるあらゆる意思決定が歪んでしまうのです。

加重平均資本コスト(WACC)の計算式とその構成要素

数式は複雑そうに見えますが、これは単なる加重平均です。

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

ここで、Eは株式の市場価値、Dは負債の市場価値、Vは両者を合計したものです。Reは株式コスト、Rdは負債コスト、Tcは法人税率です。E/VとD/Vの2つの分数は重みであり、常に合計が1になります。難しいのは計算ではなく、3つの入力値を正直に見積もることです。

| シンボル | それはどういう意味か | どこで入手できますか? |

|---|---|---|

| E/V、D/V | 株式と債務の比率 | 市場価値:株価×株式数+負債 |

| 再 | 自己資本コスト | CAPM:リスクフリーレート+ベータ×株式リスクプレミアム |

| ロード | 負債コスト | 会社の債務の最終利回り |

| Tc | 法人税率 | 法定税率または実効税率(米国連邦税率:21%) |

自己資本コストとCAPM

株式には明示された利率がないため、そのコストはモデル化する必要があります。標準的なツールは資本資産価格モデル(CAPM)です。Re = Rf + β × (株式リスクプレミアム)。リスクフリーレートRfは通常、長期国債の利回りです。ベータは、株式が市場とどれだけ連動して動くかを示す指標で、ベータが1より大きい場合は、インデックスよりも大きく変動することを意味します。株式リスクプレミアムは、投資家がリスクフリー債券よりも株式を保有することで要求する追加リターンです。リスクフリーレートにベータでスケーリングしたプレミアムを加えると、株式投資家が必要とする期待リターンが得られます。株式のコストが債券よりも高いのは単純な理由です。株主は貸し手と税務当局の後に最後に配当を受け取るため、より多くのリスクを負うことに対してより高いリターンを要求するのです。

税引き後の負債コスト

負債は、ある点を除けば、より簡単に計算できます。負債のコストは、企業が負っている負債の満期利回り、つまり今日借り入れた場合に支払う利率です。しかし、利払いは税控除の対象となるため、借入は税額控除のメリットをもたらします。このメリットを反映させるには、税引き前利率に(1 − Tc)を掛けます。 米国の連邦法人税率が21%の場合、負債に対して5%の利払いをしている企業の税引き後負債コストはわずか3.95%です。この税額控除こそが、負債が株式よりも割安に見える真の理由です。

市場価値で加重、帳簿価額で加重

WACCの計算を台無しにする一つの間違いは、貸借対照表の帳簿価額を加重値として使用することです。WACCは現在の資本コストを表す指標なので、加重値は現在の市場価値を反映するべきです。株式には企業の時価総額を、負債には市場価値を使用してください。株価が長年にわたって上昇している企業の場合、帳簿価額は株式を桁違いに過小評価する可能性があり、加重値全体の計算を狂わせてしまいます。

WACCの計算方法:アップル社の実例

ほとんどのチュートリアルでは、架空の企業を例として、分かりやすい数字を使っています。さらに悪いことに、教科書から引用した古い株式リスクプレミアムを使用しているものも少なくありません。そこで今回は、2026年半ば時点のAppleの実際の最新の数値を数式に当てはめてみましょう。

アップルの自己資本コストと負債コスト

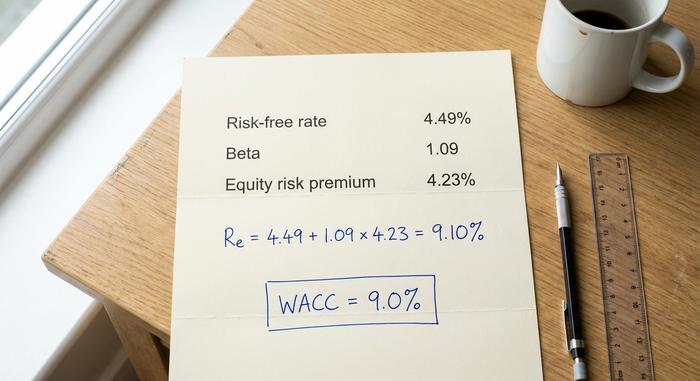

まずは自己資本コストから始めましょう。2026年6月時点で、 10年物米国債の利回りは約4.49%で、これはリスクフリーレートの妥当な近似値と言えます。アップルのベータ値は5年間の月次ベースで約1.09であり、米国市場の暗黙の株式リスクプレミアムは約4.23%です。これらの値を代入してみましょう。

Re = 4.49% + 1.09 × 4.23% = 9.10%

ベータ値については、少し考えてみる価値があります。データ提供元によって、Appleのベータ値は期間や方法によって0.83から1.09まで幅があり、その差だけでも自己資本コストが0.5ポイント変動する可能性があります。ここでは、より高く、より最近の数値を使用していますが、正直なところ、この数値は事実ではなく、あくまでも判断に基づくものです。負債コストに関しては、Appleは低金利で資金を調達しています。税引き前で約3.5%の金利は、21%の税控除後には約2.77%になります。

ピースを組み立てる

次に、それぞれの比率を見ていきましょう。アップルの株式価値は約4兆6000億ドル、負債は約847億ドルなので、株式が資本の約98%、負債が約2%となります。計算式は以下のとおりです。

| 入力 | 価値 | ソース |

|---|---|---|

| リスクフリーレート(Rf) | 4.49% | 米国財務省10年債(2026年6月償還) |

| ベータ(β) | 1.09 | 5年間の月次データ |

| 株式リスクプレミアム | 4.23% | 2026年1月時点の米国ERP(推定値) |

| 自己資本コスト(再投資) | 9.10% | Rf + β × ERP |

| 税引き後の負債コスト | 2.77% | 約3.5% × (1 − 0.21) |

| 株式比率(E/V) | 約98% | 時価総額 ÷ 総資本 |

| 債務比率(D/V) | 約2% | 負債÷総資本 |

| WACC | 約9.0% | 加重ブレンド |

WACC = 0.98 × 9.10% + 0.02 × 2.77% ≈ 9.0%。これは、Apple の独立した推定値や、大手テクノロジー企業の幅広い範囲と一致しています。何が起こったかに注目してください。Apple はほぼ完全に自己資本で資金調達されているため、負債のコストはほとんど影響しません。ベータと株式リスクプレミアムがほぼすべての役割を果たします。多額の負債を抱える企業の場合、状況は逆転します。自己資本コストが 10%、税引き後負債コストが 4% の企業が均等に構成されていると想像してください。WACC は、より低い負債によって引き下げられ、7% 付近になります。そして、借入金利の変化は、ベータの変化と同じくらい結果に影響を与えます。

DCFにおける割引率としてWACCを使用する

加重平均資本コスト(WACC)の計算は、その基礎となるものです。WACCの主な役割は、割引キャッシュフローモデルにおける割引率として機能することであり、企業の将来のキャッシュフローを今日の現在価値に変換する率です。

WACCが適切な割引率である理由

割引キャッシュフロー評価では、企業が生み出すキャッシュを予測し、毎年現在価値に割り引きます。問題は、どの割引率を使用するかです。これらのキャッシュフローは、資本提供者(負債および株式)すべてに帰属するため、割引率はそれらすべての提供者が求めるものを反映していなければなりません。WACCとはまさにそれであり、資本構成全体にわたる混合された要求収益率です。低い割引率を使用すると将来のキャッシュの価値が高く見え、高い割引率を使用すると価値が小さく見えます。割引率とキャッシュフローも一致している必要があります。WACCはすべての投資家に対する割引率であるため、株式保有者のみに残された部分ではなく、すべての投資家が利用できるキャッシュフローに適用されるべきです。

なぜ1%の変化が評価額を大きく左右するのか

ここで入力の手間が報われるか、あるいは裏目に出るかが決まります。企業の価値の大部分は数年先のキャッシュフローにあり、終末価値はDCFの60%から80%を占めることが多いため、割引率は複利的に大きく影響します。WACCのわずかな変動が、直感で想像するよりもはるかに大きな結果をもたらします。下の表は、3%で成長する固定キャッシュフローの終末価値を示しており、8%のWACCで100にインデックスされています。

| WACC | 相対終値(8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

加重平均資本コスト(WACC)を8%から10%に、わずか2パーセントポイント上げるだけで、終末価値は30%近くも低下する。実務家は、WACCが1ポイント変わるだけで株式評価額が15%から25%も変動することをしばしば経験している。これが、2人の慎重なアナリストが他のすべての点で意見が一致しているにもかかわらず、1つの企業を数十億ドルもの差で評価してしまう理由のすべてである。

企業にとって良いWACCとは何か

人々は「良い」数字を一つだけ求めているが、そんなものは存在しない。一般的に、低い方が企業にとって有利だ。なぜなら、資金調達コストが低いということは、ハードルが低くなり、資金提供に値するプロジェクトが増えることを意味するからだ。しかし、何が低いとみなされるかは、業界、企業のリスク、そして金利環境によって大きく異なる。リスクフリーレートが4.5%近辺にある現在、株式には常にプレミアムが上乗せされるため、WACCが4%の企業はほとんど存在しないだろう。

状況によってすべてが決まる。低金利の負債で多額の資金を調達している安定した公益事業会社であれば、利回りは一桁台後半になるだろう。アップルのような大手テクノロジー企業は9%前後で、これは米国テクノロジーセクターで公表されている9%から10%という幅広い範囲とほぼ一致する。ベータ値の高い、株式投資で資金調達された初期段階のベンチャー企業は、10%台後半まで上昇する可能性がある。魔法のような数字を追い求めるよりも、何がその数字を左右するのかを知ることが重要だ。

| 要素 | WACCを押し上げる | WACCを押し下げる |

|---|---|---|

| 事業リスク(ベータ値) | ベータ値が高い | ベータ値を下げる |

| 金利 | 上昇率 | 金利の低下 |

| 債務水準 | 非常に高いか非常に低い | 適度な価格の組み合わせ |

| 株式リスクプレミアム | より広いプレミアム | より狭いプレミアム |

WACC、ROIC、そして価値創造

WACC(加重平均資本コスト)はそれ自体では意味を持ちません。企業が実際に資本から得ている収益率との比較においてのみ意味を持ちます。この比較において、WACCは実務上のハードルレートとなります。新規投資は、実行価値があると判断されるためにはWACCをクリアする必要があり、そのためWACCはプロジェクトの必要収益率としても機能します。

WACCと投下資本利益率(ROIC)を比較すれば、結果はすぐに分かります。企業が投下資本利益率をWACC以上に上げていれば、投入した資金1ドルごとに価値を生み出していることになります。ROICがWACCを下回っている場合、会計上の利益を計上しながらも、事業は価値を損なっていることになります。その差の大きさが全てを物語っています。WACCが9%で投下資本利益率が15%の企業は、急速に富を複利運用していると言えます。一方、同じ9%で7%の企業は、報告された利益がどれほど健全に見えても、静かに富を蝕んでいるのです。同じ論理は、税引き後純営業利益からWACCを差し引いて投下資本を乗じて算出される経済的付加価値にも当てはまります。これらの指標全てにおいて、WACCが基準となります。WACCを上回れば投資家は得をし、下回れば他の投資先の方が良かったということになります。

加重平均資本コスト(WACC)のよくある間違いと限界

WACCは、正確な数値のように見える推定値であり、その誤差は予測可能です。最も一般的な誤差は、市場価値ではなく貸借対照表の帳簿価額を加重値として使用することです。それに次いで多いのが、時代遅れの株式リスクプレミアム、誤ったベータ値、そしてリスクが大きく異なるプロジェクトに企業全体で同一のWACCを適用することです。安全な公益事業のアップグレードと投機的な新規事業を同じ割引率で割り引くべきではありません。WACCは金利の変動によっても変化するため、昨年正しかった数値が今日では誤解を招く可能性があります。WACCは、絶対的な数値ではなく、慎重な範囲として扱うべきです。

WACC計算の要点

WACCは一点ではなく、範囲です。負債コストと自己資本コストを統合した単一の利率であり、企業が達成すべき目標値です。その信頼性は、算出に用いられる推定値の信頼性に左右されます。わずか1ポイントの変化で企業価値が5分の1も変動する可能性があるため、重要なのは入力値です。つまり、現在の市場加重、妥当なベータ値、最新のリスクプレミアム、そして評価対象のリスクに見合った割引率を用いる必要があります。ですから、次に2人のアナリストから数十億ドルもの差がある企業価値評価額を提示されたら、まず割引率を確認してください。その差はほぼ必ず割引率に隠れています。