WACC: Cara Menghitung Biaya Modal Rata-Rata Tertimbang

Dua analis menilai perusahaan yang sama dalam minggu yang sama dan menghasilkan perbedaan miliaran dolar. Mereka sepakat tentang arus kas. Mereka sepakat tentang tingkat pertumbuhan. Perbedaan itu berasal dari satu angka — satu menggunakan tingkat diskon 9%, yang lain menggunakan 10%. Satu poin persentase itu adalah WACC, dan secara diam-diam menentukan lebih banyak hal dalam penilaian daripada hampir semua hal lain dalam model tersebut.

WACC, atau biaya modal rata-rata tertimbang, adalah tingkat gabungan yang dibayarkan perusahaan untuk semua uang yang digunakannya, baik utang maupun ekuitas. Meskipun terlihat seperti satu persentase yang jelas, setiap input di baliknya adalah perkiraan, dan perubahan kecil akan berdampak langsung pada nilai perusahaan. Pada akhir panduan ini, Anda akan dapat menghitung WACC dari input nyata, memasukkannya ke dalam valuasi, dan memahami mengapa para analis begitu memperdebatkannya.

Apa itu Biaya Modal Rata-Rata Tertimbang?

Suatu perusahaan mengumpulkan dana melalui dua cara utama. Perusahaan meminjam (utang) dan menjual kepemilikan (ekuitas). Masing-masing sumber memiliki harga. Pemberi pinjaman menginginkan bunga; pemegang saham menginginkan pengembalian. Biaya modal rata-rata tertimbang menggabungkan kedua harga tersebut menjadi satu tingkat tunggal, dengan memberi bobot pada masing-masing berdasarkan seberapa besar porsi pendanaan perusahaan yang diwakilinya.

Angka gabungan itu sebenarnya adalah sebuah rintangan. Itu adalah pengembalian minimum yang harus diperoleh investasi perusahaan hanya untuk membuat setiap penyedia modal merasa puas. Jika rintangan ini terlewati, bisnis akan menciptakan nilai. Jika gagal, bisnis akan menghancurkan nilai, meskipun laporan laba rugi masih menunjukkan keuntungan.

Inilah mengapa WACC menjadi pusat dari begitu banyak keputusan. Ini adalah tingkat yang digunakan perusahaan untuk mengevaluasi apakah pabrik baru, akuisisi, atau lini produk layak didanai. Ini juga merupakan tingkat diskonto yang digunakan investor untuk menerjemahkan arus kas masa depan perusahaan menjadi nilai saat ini. Jika biaya modal salah dihitung, setiap keputusan yang dibangun di atasnya akan ikut terpengaruh.

Rumus WACC dan Komponen-Komponennya

Rumusnya terlihat rumit, tetapi sebenarnya hanya rata-rata tertimbang:

WACC = (E/V) × Re + (D/V) × Jalan × (1 − Tc)

Di sini E adalah nilai pasar ekuitas, D adalah nilai pasar utang, dan V adalah penjumlahan keduanya. Re adalah biaya ekuitas, Rd adalah biaya utang, dan Tc adalah tarif pajak perusahaan. Dua pecahan, E/V dan D/V, adalah bobot; jumlahnya selalu satu. Bagian yang sulit bukanlah perhitungannya. Yang sulit adalah memperkirakan ketiga input tersebut dengan jujur.

| Simbol | Apa artinya | Di mana mendapatkannya? |

|---|---|---|

| E/V, D/V | Bobot ekuitas dan utang | Nilai pasar: harga saham × jumlah saham, ditambah utang |

| Ulang | Biaya ekuitas | CAPM: tingkat bebas risiko + beta × premi risiko ekuitas |

| Jalan | Biaya utang | Imbal hasil hingga jatuh tempo atas utang perusahaan |

| Tc | Tarif pajak perusahaan | Tarif menurut undang-undang atau tarif efektif (pemerintah federal AS: 21%) |

Biaya ekuitas dan CAPM

Ekuitas tidak memiliki suku bunga tetap, sehingga biayanya harus dimodelkan. Alat standar yang digunakan adalah model penetapan harga aset modal (CAPM): Re = Rf + β × (premi risiko ekuitas). Suku bunga bebas risiko Rf biasanya adalah imbal hasil obligasi pemerintah jangka panjang. Beta mengukur seberapa besar pergerakan saham seiring dengan pasar; beta di atas satu berarti saham tersebut berfluktuasi lebih keras daripada indeks. Premi risiko ekuitas adalah imbal hasil tambahan yang diminta investor untuk memegang saham di atas obligasi bebas risiko tersebut. Tambahkan premi, yang diskalakan dengan beta, ke suku bunga bebas risiko, dan Anda akan mendapatkan imbal hasil yang diharapkan yang dibutuhkan investor ekuitas. Ekuitas lebih mahal daripada utang karena alasan sederhana: pemegang saham dibayar terakhir, setelah pemberi pinjaman dan otoritas pajak, sehingga mereka menuntut imbal hasil yang lebih tinggi untuk menanggung risiko yang lebih besar.

Biaya utang setelah pajak

Utang lebih mudah, dengan satu perbedaan. Biaya utang adalah imbal hasil hingga jatuh tempo atas apa yang perusahaan hutangkan, yaitu tingkat bunga yang akan dibayarkan untuk meminjam saat ini. Namun, pembayaran bunga dapat dikurangkan dari pajak, sehingga pinjaman menciptakan perisai pajak. Untuk memanfaatkannya, Anda mengalikan tingkat sebelum pajak dengan (1 − Tc). Dengan tarif pajak perusahaan federal AS sebesar 21% , perusahaan yang membayar 5% atas utangnya memiliki biaya utang setelah pajak hanya 3,95%. Pengurangan pajak tersebut adalah alasan sebenarnya mengapa utang terlihat lebih murah daripada ekuitas.

Pembobotan berdasarkan nilai pasar, bukan nilai buku.

Satu kesalahan yang diam-diam merusak perhitungan WACC adalah: menggunakan nilai buku dari neraca untuk bobot. WACC adalah tentang biaya modal saat ini, jadi bobot harus mencerminkan nilai pasar saat ini. Gunakan kapitalisasi pasar perusahaan untuk ekuitas dan nilai pasar utangnya. Untuk perusahaan yang sahamnya telah meningkat selama bertahun-tahun, nilai buku dapat meremehkan ekuitas hingga satu tingkat besaran, sehingga mengacaukan seluruh pembobotan.

Cara Menghitung WACC: Contoh Nyata dari Apple

Sebagian besar tutorial menggunakan perusahaan fiktif dengan angka bulat. Lebih buruk lagi, banyak yang menggunakan premi risiko ekuitas usang yang diambil dari buku teks. Mari kita jalankan input nyata dan terkini ke dalam rumus tersebut, menggunakan Apple pada pertengahan tahun 2026.

Biaya ekuitas dan biaya utang Apple

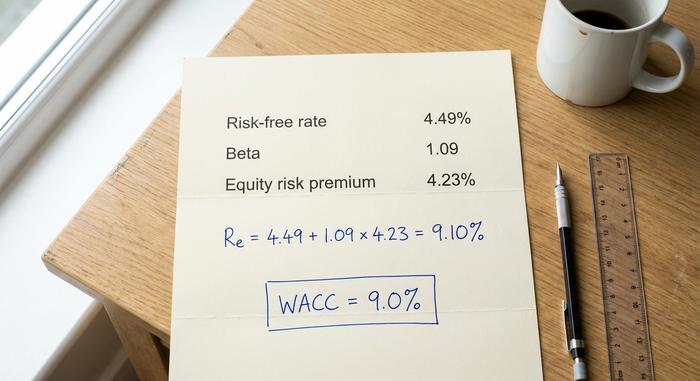

Mulailah dengan biaya ekuitas. Pada Juni 2026, imbal hasil obligasi Treasury AS 10 tahun sekitar 4,49%, yang merupakan indikator yang cukup akurat untuk tingkat bebas risiko. Beta Apple berada di sekitar 1,09 secara bulanan selama lima tahun, dan premi risiko ekuitas tersirat untuk pasar AS sekitar 4,23%. Masukkan angka-angka tersebut:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Beta layak untuk dipertimbangkan. Berbagai penyedia data melaporkan beta Apple berkisar antara 0,83 hingga 1,09 tergantung pada jangka waktu dan metode yang digunakan, dan rentang tersebut saja dapat menggeser biaya ekuitas hingga setengah poin. Saya menggunakan angka yang lebih tinggi dan lebih baru di sini — tetapi kesimpulan jujurnya adalah bahwa input ini adalah penilaian, bukan fakta. Untuk biaya utang, Apple meminjam dengan murah; tingkat sebelum pajak sekitar 3,5% menjadi sekitar 2,77% setelah penghematan pajak sebesar 21%.

Menyatukan bagian-bagiannya

Sekarang mari kita lihat perbandingannya. Ekuitas Applebernilai sekitar $4,60 triliun dibandingkan dengan utang sekitar $84,7 miliar, jadi ekuitas sekitar 98% dari modal dan utang sekitar 2%. Perhitungannya:

| Masukan | Nilai | Sumber |

|---|---|---|

| Tingkat bebas risiko (Rf) | 4,49% | Obligasi Departemen Keuangan AS 10 tahun, Juni 2026 |

| Beta (β) | 1.09 | Bulanan 5 tahun |

| Premi risiko ekuitas | 4,23% | ERP AS Tersirat, Januari 2026 |

| Biaya ekuitas (Re) | 9,10% | Rf + β × ERP |

| Biaya utang setelah pajak | 2,77% | ~3,5% × (1 − 0,21) |

| Bobot ekuitas (E/V) | ~98% | Kapitalisasi pasar ÷ total modal |

| Bobot utang (D/V) | ~2% | Utang ÷ total modal |

| WACC | ≈ 9,0% | Campuran berbobot |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Angka ini sesuai dengan estimasi independen untuk Apple dan kisaran luas untuk perusahaan teknologi besar. Perhatikan apa yang terjadi: karena Apple hampir seluruhnya dibiayai dengan ekuitas, biaya utang hampir tidak berpengaruh. Beta dan premi risiko ekuitas melakukan hampir semua pekerjaan. Untuk perusahaan yang sangat berutang, situasinya berbalik. Bayangkan sebuah perusahaan yang terbagi rata antara ekuitas dengan biaya 10% dan utang setelah pajak dengan biaya 4%. WACC-nya mendekati 7%, tertekan oleh utang yang lebih murah, dan sekarang pergeseran suku bunga pinjamannya mengubah hasilnya sebanyak beta-nya.

Menggunakan WACC sebagai Tingkat Diskonto dalam DCF

Perhitungan WACC adalah langkah awal. Fungsi utamanya adalah sebagai tingkat diskonto dalam model arus kas terdiskonto, yaitu tingkat yang mengubah arus kas masa depan perusahaan menjadi nilai sekarang.

Mengapa WACC adalah tingkat diskonto yang tepat

Valuasi arus kas terdiskonto memproyeksikan kas yang akan dihasilkan suatu bisnis, kemudian mendiskontokannya setiap tahun kembali ke masa kini. Pertanyaannya adalah tingkat diskonto mana yang harus digunakan. Karena arus kas tersebut milik setiap penyedia modal, baik utang maupun ekuitas, tingkat diskonto harus mencerminkan apa yang dibutuhkan oleh semuanya. Itulah tepatnya WACC: tingkat pengembalian yang dibutuhkan secara gabungan di seluruh struktur modal. Gunakan tingkat yang lebih rendah dan kas masa depan akan terlihat lebih berharga; gunakan tingkat yang lebih tinggi dan nilainya akan menyusut. Tingkat dan arus kas juga harus sesuai: karena WACC adalah tingkat untuk semua investor, maka WACC termasuk dalam arus kas yang tersedia untuk semua investor, bukan hanya bagian yang tersisa untuk pemegang ekuitas saja.

Mengapa perubahan 1% dapat memengaruhi valuasi begitu besar?

Di sinilah kerumitan input membuahkan hasil, atau malah menjadi bumerang. Karena sebagian besar nilai perusahaan terletak pada arus kas bertahun-tahun ke depan, dan karena nilai terminal sering kali mencapai 60% hingga 80% dari DCF, tingkat diskonto akan sangat berpengaruh. Pergerakan kecil pada WACC akan mengubah jawaban jauh lebih besar daripada yang diperkirakan secara intuitif. Tabel di bawah ini menunjukkan nilai terminal pada arus kas tetap yang tumbuh sebesar 3%, diindeks ke 100 pada WACC 8%.

| WACC | Nilai terminal relatif (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Geser WACC dari 8% menjadi 10%, hanya dua poin persentase, dan nilai terminal akan turun hampir 30%. Para praktisi sering menemukan bahwa satu poin WACC saja dapat menggeser valuasi ekuitas sebesar 15% hingga 25%. Itulah alasan mengapa dua analis yang cermat dapat menilai satu perusahaan dengan selisih miliaran dolar meskipun sepakat dalam hal lainnya.

Apa yang Dianggap Sebagai WACC yang Baik untuk Sebuah Perusahaan?

Orang-orang menginginkan satu angka "baik", padahal tidak ada angka tunggal. Angka yang lebih rendah umumnya lebih baik bagi perusahaan, karena modal yang lebih murah berarti hambatan yang lebih rendah dan lebih banyak proyek yang layak didanai. Tetapi apa yang dianggap rendah sepenuhnya bergantung pada industri, risiko perusahaan, dan lingkungan suku bunga. Dengan suku bunga bebas risiko mendekati 4,5%, hampir tidak ada perusahaan yang akan menunjukkan WACC sebesar 4%, karena ekuitas selalu menuntut premi di atasnya.

Konteks menentukan segalanya. Perusahaan utilitas yang stabil dan didanai besar-besaran dengan utang murah mungkin berada di angka satu digit yang tinggi. Perusahaan teknologi besar seperti Apple berada di sekitar 9%, sejalan dengan kisaran luas yang dipublikasikan untuk sektor teknologi AS, sekitar 9% hingga 10%. Perusahaan rintisan tahap awal yang didanai ekuitas dengan beta tinggi dapat mencapai angka belasan persen. Daripada mengejar angka ajaib, akan lebih membantu untuk mengetahui apa yang memengaruhi angka tersebut.

| Faktor | Mendorong WACC naik | Menurunkan WACC |

|---|---|---|

| Risiko bisnis (beta) | Beta yang lebih tinggi | Beta lebih rendah |

| Suku bunga | Tingkat kenaikan | Tingkat penurunan |

| Tingkat utang | Sangat tinggi atau sangat rendah | Campuran yang sedang dan murah |

| Premi risiko ekuitas | Premi yang lebih luas | Premi yang lebih sempit |

WACC, ROIC, dan Penciptaan Nilai

WACC (Weighted Average Cost of Capital) sendiri tidak berarti apa-apa. Nilainya hanya penting jika dibandingkan dengan tingkat pengembalian yang sebenarnya diperoleh perusahaan atas modalnya. Perbandingan inilah yang menjadikan WACC sebagai ambang batas dalam praktiknya: setiap investasi baru harus melewati ambang batas ini agar layak dilakukan, itulah sebabnya WACC juga berfungsi sebagai tingkat pengembalian yang dibutuhkan suatu proyek.

Bandingkan WACC dengan pengembalian atas modal yang diinvestasikan, dan hasilnya langsung terlihat. Jika suatu perusahaan memperoleh pengembalian atas modal yang diinvestasikan di atas WACC-nya, perusahaan tersebut menciptakan nilai dengan setiap dolar yang diinvestasikan. Jika ROIC berada di bawah WACC, bisnis tersebut menghancurkan nilai meskipun mencatatkan laba akuntansi. Besarnya selisih adalah inti ceritanya. Perusahaan yang memperoleh pengembalian atas modal yang diinvestasikan sebesar 15% dengan WACC 9% sedang melipatgandakan kekayaan dengan cepat; perusahaan yang memperoleh 7% dengan WACC 9% yang sama diam-diam mengikisnya, tidak peduli seberapa sehat laba yang dilaporkan. Logika yang sama berlaku untuk nilai tambah ekonomi, yang dihitung sebagai laba operasi bersih setelah pajak dikurangi WACC dikalikan dengan modal yang diinvestasikan. Dalam setiap alat ini, WACC adalah tolok ukurnya. Jika melampauinya, investor akan lebih untung; jika meleset, mereka mungkin akan lebih baik berinvestasi di tempat lain.

Kesalahan Umum dan Batasan WACC

WACC adalah estimasi yang berkedok angka pasti — dan kesalahannya dapat diprediksi. Kesalahan yang paling umum adalah menggunakan nilai buku dari neraca untuk bobot, bukan nilai pasar. Kesalahan lain yang sering terjadi adalah premi risiko ekuitas yang sudah usang, beta yang salah, dan menerapkan satu WACC perusahaan untuk proyek-proyek yang memiliki risiko sangat berbeda. Peningkatan utilitas yang aman dan usaha baru yang spekulatif tidak boleh didiskontokan dengan tingkat yang sama. WACC juga berubah seiring pergerakan suku bunga, sehingga angka yang tepat tahun lalu mungkin menyesatkan hari ini. Perlakukan WACC sebagai rentang yang cermat, bukan sebagai angka desimal tunggal yang mutlak.

Intinya tentang Perhitungan WACC

WACC adalah rentang, bukan poin. WACC menggabungkan biaya utang dan biaya ekuitas menjadi satu tingkat tunggal yang harus dilampaui oleh perusahaan, dan keandalannya hanya sebanding dengan estimasi yang digunakan. Karena perubahan satu poin dapat menggeser valuasi hingga seperlima, kuncinya terletak pada input: bobot pasar saat ini, beta yang dapat dipertahankan, premi risiko baru, dan tingkat diskonto yang sesuai dengan risiko aktual dari apa yang Anda nilai. Jadi, lain kali dua analis memberi Anda valuasi yang berbeda miliaran dolar, periksa tingkat diskonto terlebih dahulu. Perbedaan pendapat hampir selalu tersembunyi di sana.