WACC: Як розрахувати середньозважену вартість капіталу

Два аналітики оцінюють одну й ту саму компанію протягом одного тижня та отримують різницю в мільярди доларів. Вони погоджуються щодо грошових потоків. Вони погоджуються щодо темпів зростання. Різниця виникає через одне число — один використовував дисконтну ставку 9%, інший — 10%. Цей єдиний процентний пункт і є середньозваженою середньою вартостю капіталу (WACC), і він непомітно визначає оцінку більше, ніж майже будь-що інше в моделі.

WACC, середньозважена вартість капіталу, – це змішана ставка, яку компанія платить за всі гроші, які вона використовує, як боргові, так і акціонерні. Це виглядає як один чистий відсоток, але кожен вхідний показник, що стоїть за ним, є оцінкою, і невеликі зміни безпосередньо впливають на вартість. До кінця цього посібника ви зможете розрахувати WACC на основі реальних вхідних даних, підключити його до оцінки та зрозуміти, чому аналітики так багато сперечаються про це.

Що таке середньозважена вартість капіталу

Компанія залучає кошти двома основними способами. Вона позичає (борг) та продає власність (акціонерний капітал). Кожне джерело має свою ціну. Кредитори хочуть відсотків; акціонери хочуть прибутку. Середньозважена вартість капіталу об'єднує ці дві ціни в одну ставку, зважуючи кожну з них на те, яку частку фінансування компанії вона представляє.

Цей змішаний показник насправді є перешкодою. Це мінімальна дохідність, яку повинні отримати інвестиції компанії, щоб задовольнити кожного постачальника капіталу. Подолання перешкоди – і бізнес створить цінність. Невдача – і це знищить цінність, навіть якщо звіт про прибутки та збитки все ще показує прибуток.

Ось чому WACC знаходиться в центрі стількох рішень. Це ставка, яку компанії використовують для оцінки того, чи варто фінансувати новий завод, придбання або лінійку продуктів. Це також дисконтна ставка, яку інвестори використовують для перетворення майбутніх грошових потоків компанії на їхню сьогоднішню вартість. Якщо неправильно розрахувати вартість капіталу, кожне рішення, побудоване на ній, буде спотворено.

Формула WACC та її компоненти

Формула виглядає складною, але це лише середньозважене значення:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Тут E – ринкова вартість власного капіталу, D – ринкова вартість боргу, а V – сума цих двох чисел. Re – вартість власного капіталу, Rd – вартість боргу, а Tc – ставка податку на прибуток підприємств. Два дроби, E/V та D/V, – це ваги; вони завжди дають у сумі одиницю. Найскладніше – це не арифметика. Це чесна оцінка трьох вхідних даних.

| Символ | Що це означає | Де його отримати |

|---|---|---|

| Е/В, Д/В | Ваги власного капіталу та боргу | Ринкова вартість: ціна акцій × акції плюс борг |

| Ре | Вартість власного капіталу | CAPM: безризикова ставка + бета × премія за ризик акцій |

| Дорога | Вартість боргу | Дохідність до погашення за боргом компанії |

| Тс | Ставка корпоративного податку | Законодавча або ефективна ставка (федеральний уряд США: 21%) |

Вартість власного капіталу та CAPM

Акції не мають встановленої процентної ставки, тому їх вартість необхідно моделювати. Стандартним інструментом є модель ціноутворення капітальних активів: Re = Rf + β × (премія за ризик акцій). Безризикова ставка Rf зазвичай є дохідністю довгої державної облігації. Бета-коефіцієнт вимірює, наскільки акції коливаються разом з ринком; бета-коефіцієнт вище одиниці означає, що вона коливається сильніше, ніж індекс. Премія за ризик акцій – це додаткова прибутковість, яку вимагають інвестори за утримання акцій понад цю безризикову облігацію. Додайте премію, масштабовану на бета-коефіцієнт, до безризикової ставки, і ви отримаєте очікувану прибутковість, яку вимагають інвестори в акції. Акції коштують дорожче, ніж боргові з простої причини: акціонери отримують виплати останніми, після кредиторів та податкових органів, тому вони вимагають вищої прибутковості за більший ризик.

Вартість боргу після оподаткування

З боргом все простіше, але з одним нюансом. Вартість боргу – це дохідність до погашення від боргу компанії, ставка, яку вона б сплатила, щоб позичити кошти сьогодні. Але відсоткові платежі вираховуються з оподатковуваного доходу, тому позика створює податковий щит. Щоб отримати його, потрібно помножити ставку до оподаткування на (1 − Tc). За федеральною ставкою корпоративного податку в США 21% компанія, яка сплачує 5% за своїм боргом, має вартість боргу після оподаткування лише 3,95%. Це вирахування є реальною причиною, чому борг виглядає дешевшим за акціонерний капітал.

Зважування за ринковою вартістю, а не за балансовою

Одна помилка непомітно руйнує розрахунки WACC: використання балансових значень з балансу для ваг. WACC показує, скільки капітал коштує зараз, тому ваги повинні відображати поточні ринкові вартості. Використовуйте ринкову капіталізацію компанії для власного капіталу та ринкову вартість її боргу. Для компанії, акції якої зростали протягом багатьох років, балансова вартість може занижувати власний капітал на порядок, що скасовує всю вартість зважування.

Як розрахувати WACC: реальний приклад Apple

Більшість навчальних посібників використовують вигадану компанію з круглими цифрами. Гірше того, багато хто використовує застарілу премію за ризик акцій, взяту з підручника. Давайте натомість використаємо реальні, поточні дані за формулою, використовуючи Apple станом на середину 2026 року.

Вартість власного капіталу та вартість боргу Apple

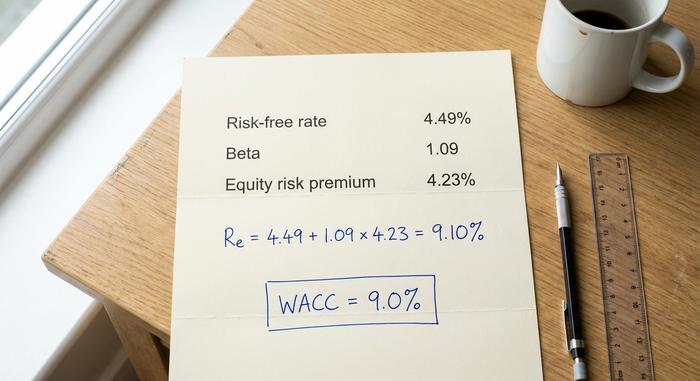

Почнемо з вартості акцій. У червні 2026 року 10-річні казначейські облігації США приносять близько 4,49%, що є справедливим показником безризикової ставки. Бета-коефіцієнт Apple становить близько 1,09 на п'ятирічній щомісячній основі, а передбачувана премія за ризик акцій для ринку США становить близько 4,23%. Підставте ці дані:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Варто подумати над бета-коефіцієнтом. Різні постачальники даних повідомляють про бета-коефіцієнт Apple від 0,83 до 1,09 залежно від періоду та методу, і цей діапазон сам по собі може вплинути на вартість власного капіталу на півпункта. Я використовую тут вищу, новішу цифру, але чесний висновок полягає в тому, що цей вхідний дані є судженням, а не фактом. Щодо вартості боргу, Apple позичає дешево; ставка до оподаткування близько 3,5% перетворюється приблизно на 2,77% після податкового щита у 21%.

Збирання частин разом

Тепер про ваги.Вартість власного капіталу Apple становить близько 4,60 трильйона доларів , тоді як борг становить приблизно 84,7 мільярда доларів, тобто власний капітал становить близько 98% капіталу, а борг – близько 2%. Розрахунок:

| Вхід | Значення | Джерело |

|---|---|---|

| Безризикова ставка (Rf) | 4,49% | 10-річні облігації Казначейства США, червень 2026 року |

| Бета (β) | 1.09 | 5-річний щомісячний |

| Премія за ризик акцій | 4,23% | Імпліцитна ERP США, січень 2026 р. |

| Вартість власного капіталу (Re) | 9,10% | Rf + β × ERP |

| Вартість боргу після оподаткування | 2,77% | ~3,5% × (1 − 0,21) |

| Вага власного капіталу (E/V) | ~98% | Ринкова капіталізація ÷ загальний капітал |

| Вага боргу (D/V) | ~2% | Борг ÷ загальний капітал |

| WACC | ≈ 9,0% | Зважена суміш |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Це узгоджується з незалежними оцінками для Apple та широким діапазоном для великих технологічних компаній. Зверніть увагу, що сталося: оскільки Apple фінансується майже повністю за рахунок власного капіталу, вартість боргу ледве відчувається. Бета-коефіцієнт та премія за ризик акцій виконують майже всю роботу. Для компанії з великою заборгованістю картина змінюється. Уявіть собі фірму, рівномірно розподілену між власним капіталом вартістю 10% та боргом після оподаткування вартістю 4%. Її WACC досягає близько 7%, знижується через дешевший борг, і тепер зміна її ставки запозичення змінює результат так само, як і його бета-коефіцієнт.

Використання WACC як ставки дисконтування в DCF

Розрахунок WACC – це установка. Його головне завдання – служити ставкою дисконтування в моделі дисконтованого грошового потоку, ставкою, яка перетворює майбутні грошові потоки компанії на теперішню вартість.

Чому WACC є правильною ставкою дисконтування

Оцінка дисконтованого грошового потоку прогнозує грошові кошти, які генеруватиме бізнес, а потім щороку дисконтує їх до теперішнього часу. Питання полягає в тому, за якою ставкою дисконтувати. Оскільки ці грошові потоки належать кожному постачальнику капіталу, як боргового, так і власного капіталу, ставка дисконтування повинна відображати те, чого вимагають усі вони. Саме це й є WACC: змішана необхідна дохідність по всій структурі капіталу. Використовуйте нижчу ставку, і майбутні грошові кошти виглядатимуть ціннішими; використовуйте вищу ставку, і вони скоротяться. Ставка та грошові потоки також повинні збігатися: оскільки WACC є ставкою для всіх інвесторів, вона належить до грошових потоків, доступних усім інвесторам, а не до частки, що залишається лише для акціонерів.

Чому зміна на 1% так сильно впливає на оцінку

Саме тут метушня з вхідними даними окупається або має зворотний ефект. Оскільки більша частина вартості компанії зосереджена на грошових потоках на роки вперед, а термінальна вартість часто становить від 60% до 80% дисконтованого грошового потоку (DCF), ставка дисконтування сильно погіршується. Невеликий коливання WACC змінює результат набагато більше, ніж підказує інтуїція. У таблиці нижче показано термінальну вартість фіксованого грошового потоку, що зростає на 3%, індексовану до 100 при WACC 8%.

| WACC | Відносне кінцеве значення (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Збільшення WACC з 8% до 10%, лише на два відсоткові пункти, і кінцева вартість падає майже на 30%. Практики часто виявляють, що один пункт WACC зміщує оцінку власного капіталу на 15-25%. Саме тому два ретельні аналітики можуть оцінити одну компанію з різницею в мільярди, при цьому погоджуючись з усім іншим.

Що вважається хорошим показником WACC для компанії

Люди хочуть отримати одне «гарне» число, а такого немає. Нижче, як правило, краще для компанії, оскільки дешевший капітал означає нижчий бар'єр і більше проектів, вартих фінансування. Але те, що вважається низьким, повністю залежить від галузі, ризику компанії та середовища процентних ставок. З безризиковою ставкою близько 4,5% майже жодна фірма не покаже WACC на рівні 4%, оскільки акціонерний капітал завжди вимагає премії зверху.

Контекст вирішує все. Стабільна комунальна компанія, що значною мірою фінансується за рахунок дешевого боргу, може мати високі однозначні показники. Велика технологічна компанія, така як Apple, отримує близько 9%, що відповідає широкому діапазону, опублікованому для технологічного сектору США, приблизно від 9% до 10%. Раннє підприємство, що фінансується за рахунок акцій, з високим бета-коефіцієнтом може протриматися до 10-х років. Замість того, щоб ганятися за магічною цифрою, корисно знати, що впливає на це число.

| Фактор | Збільшує WACC | Знижує WACC |

|---|---|---|

| Бізнес-ризик (бета-версія) | Вища бета-версія | Нижча бета-версія |

| Процентні ставки | Зростання ставок | Падіння ставок |

| Рівень боргу | Дуже високий або дуже низький | Помірна, дешева суміш |

| Премія за ризик акцій | Ширша премія | Вужча премія |

WACC, ROIC та створення цінності

WACC сам по собі нічого не означає. Він має значення лише поруч із прибутковістю, яку компанія фактично отримує на свій капітал. Саме в цьому порівнянні WACC на практиці стає бар'єрним показником: будь-які нові інвестиції повинні бути перевірені, щоб бути вартими зусиль, тому WACC також є необхідною нормою прибутковості проекту.

Порівняйте середньозважений середньозважений капітал (WACC) з рентабельністю інвестованого капіталу, і вердикт буде миттєвим. Якщо компанія отримує рентабельність інвестованого капіталу вище WACC, вона створює цінність з кожним вкладеним доларом. Якщо ROIC нижча за WACC, бізнес знищує цінність, навіть отримуючи бухгалтерський прибуток. Розмір розриву – це вся історія. Компанія, яка отримує 15% рентабельності інвестованого капіталу проти 9% WACC, швидко накопичує багатство; та, яка заробляє 7% проти тих самих 9%, непомітно його руйнує, незалежно від того, наскільки здоровими виглядають її звітні прибутки. Та сама логіка керує економічною доданою вартістю, яка розраховується як чистий операційний прибуток після оподаткування мінус WACC, помножений на інвестований капітал. У кожному з цих інструментів WACC є планкою. Перевершіть її, і інвестори почуватимуться краще; промахнетеся, і в іншому місці вони б досягли кращих результатів.

Поширені помилки та обмеження WACC

WACC – це оцінка, одягнена в костюм точного числа, і її помилки передбачувані. Найпоширенішим є використання балансових значень з балансу для ваг замість ринкових значень. Неподалік йдуть застаріла премія за ризик акцій, неправильний бета-коефіцієнт та застосування одного загальнокорпоративного WACC до проектів, які несуть дуже різний ризик. Безпечну модернізацію комунальних підприємств та спекулятивне нове підприємство не слід дисконтувати за однаковою ставкою. WACC також змінюється зі зміною процентних ставок, тому число, яке було правильним минулого року, може ввести в оману сьогодні. Ставтеся до нього як до ретельного діапазону, ніколи не до жодного знака в камені.

Підсумок розрахунку WACC

WACC – це діапазон, а не точка. Він поєднує вартість боргу та вартість власного капіталу в єдину ставку, яку компанія повинна перевершити, і він є настільки ж надійним, наскільки надійними є оцінки, на яких він базується. Оскільки зміна на один пункт може змістити оцінку на одну п'яту, дисципліна полягає у вхідних даних: поточні ринкові ваги, виправдана бета-коефіцієнт, нова премія за ризик та ставка дисконтування, що відповідає фактичному ризику того, що ви оцінюєте. Тож наступного разу, коли два аналітики нададуть вам оцінки, які відрізняються на мільярди, спочатку перевірте ставку дисконтування. Розбіжність майже завжди ховається саме там.