WACC: So berechnen Sie die gewichteten durchschnittlichen Kapitalkosten

Zwei Analysten bewerten dasselbe Unternehmen in derselben Woche und kommen zu Milliarden Dollar Unterschied. Sie stimmen bei den Cashflows und der Wachstumsrate überein. Der Unterschied liegt in einer einzigen Kennzahl: Der eine Analyst verwendete einen Diskontsatz von 9 %, der andere von 10 %. Dieser eine Prozentpunkt ist der WACC (Weighted Average Cost of Capital) und beeinflusst die Bewertung stillschweigend stärker als fast alle anderen Faktoren im Modell.

Der WACC (Weighted Average Cost of Capital) ist der durchschnittliche Kapitalkostensatz, den ein Unternehmen für sein gesamtes eingesetztes Kapital, also Fremd- und Eigenkapital, zahlt. Er erscheint wie ein einziger Prozentsatz, doch alle zugrunde liegenden Faktoren sind Schätzungen, und selbst kleine Änderungen wirken sich unmittelbar auf den Unternehmenswert aus. Am Ende dieses Leitfadens werden Sie in der Lage sein, den WACC anhand realer Daten zu berechnen, ihn in eine Unternehmensbewertung einzubeziehen und zu verstehen, warum Analysten so kontrovers darüber diskutieren.

Was die gewichteten durchschnittlichen Kapitalkosten sind

Ein Unternehmen beschafft sich Kapital im Wesentlichen auf zwei Wegen: durch Kreditaufnahme (Fremdkapital) und durch den Verkauf von Anteilen (Eigenkapital). Jede Finanzierungsquelle hat ihren Preis. Kreditgeber erwarten Zinsen, Aktionäre Rendite. Die gewichteten durchschnittlichen Kapitalkosten (WACC) fassen diese beiden Preise zu einem einzigen Zinssatz zusammen und gewichten sie jeweils entsprechend ihrem Anteil an der Unternehmensfinanzierung.

Diese Kennzahl stellt eine entscheidende Hürde dar. Sie ist die Mindestrendite, die die Investitionen des Unternehmens erzielen müssen, um alle Kapitalgeber zufriedenzustellen. Wird diese Hürde überwunden, schafft das Unternehmen Wert. Wird sie verfehlt, vernichtet es Wert, selbst wenn die Gewinn- und Verlustrechnung noch einen Gewinn ausweist.

Deshalb steht der WACC im Mittelpunkt so vieler Entscheidungen. Unternehmen nutzen ihn, um zu beurteilen, ob sich die Finanzierung eines neuen Werks, einer Akquisition oder einer Produktlinie lohnt. Investoren verwenden ihn auch, um die zukünftigen Cashflows eines Unternehmens in ihren heutigen Wert umzurechnen. Werden die Kapitalkosten falsch eingeschätzt, ist jede darauf basierende Entscheidung von diesem Fehler betroffen.

Die WACC-Formel und ihre Komponenten

Die Formel sieht kompliziert aus, ist aber lediglich ein gewichteter Durchschnitt:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Hierbei ist E der Marktwert des Eigenkapitals, D der Marktwert der Fremdmittel und V die Summe beider. Re sind die Eigenkapitalkosten, Rd die Fremdkapitalkosten und Tc der Körperschaftsteuersatz. Die beiden Brüche E/V und D/V sind die Gewichtungen; ihre Summe ist immer eins. Die Schwierigkeit liegt nicht in der Arithmetik, sondern in der realistischen Schätzung der drei Eingangsgrößen.

| Symbol | Was es bedeutet | Wo man es bekommt |

|---|---|---|

| E/V, D/V | Eigenkapital- und Fremdkapitalgewichtung | Marktwert: Aktienkurs × Aktienanzahl, zuzüglich Schulden |

| Re | Eigenkapitalkosten | CAPM: risikofreier Zinssatz + Beta × Aktienrisikoprämie |

| Straße | Fremdkapitalkosten | Rendite bis zur Fälligkeit der Unternehmensschulden |

| Tc | Körperschaftsteuersatz | Gesetzlicher oder effektiver Zinssatz (US-Bundessteuersatz: 21 %) |

Eigenkapitalkosten und das CAPM

Da Aktien keinen festgelegten Zinssatz haben, müssen ihre Kosten modelliert werden. Das Standardinstrument hierfür ist das Capital Asset Pricing Model (CAPM): Re = Rf + β × (Aktienrisikoprämie). Der risikofreie Zinssatz Rf entspricht üblicherweise der Rendite einer langlaufenden Staatsanleihe. Beta misst, wie stark sich der Aktienkurs im Gleichklang mit dem Markt bewegt; ein Beta-Wert über eins bedeutet, dass die Aktie stärker schwankt als der Index. Die Aktienrisikoprämie ist die zusätzliche Rendite, die Anleger für das Halten von Aktien gegenüber einer risikofreien Anleihe fordern. Addiert man die mit Beta multiplizierte Prämie zum risikofreien Zinssatz, erhält man die von Aktienanlegern erwartete Rendite. Aktien sind aus einem einfachen Grund teurer als Fremdkapital: Aktionäre werden erst nach Kreditgebern und Finanzbehörden bezahlt und fordern daher eine höhere Rendite für das höhere Risiko.

Schuldenkosten nach Steuern

Fremdkapital ist einfacher, mit einer kleinen Einschränkung. Die Fremdkapitalkosten entsprechen der Rendite bis zur Fälligkeit der Schulden, also dem Zinssatz, den das Unternehmen heute für die Aufnahme von Krediten zahlen würde. Da Zinszahlungen steuerlich absetzbar sind, schafft die Fremdkapitalaufnahme einen Steuervorteil. Um diesen zu realisieren, multipliziert man den Vorsteuerzinssatz mit (1 − Tc). Bei einem US-amerikanischen Körperschaftsteuersatz von 21 % betragen die Nachsteuerkosten für ein Unternehmen, das 5 % Zinsen auf seine Schulden zahlt, lediglich 3,95 %. Dieser Steuervorteil ist ein wesentlicher Grund dafür, dass Fremdkapital günstiger erscheint als Eigenkapital.

Gewichtung nach Marktwert, nicht nach Buchwert

Ein Fehler, der die WACC-Berechnung oft unauffällig verfälscht, ist die Verwendung von Buchwerten aus der Bilanz für die Gewichtung. Der WACC gibt die aktuellen Kapitalkosten an, daher sollten die Gewichtungen die aktuellen Marktwerte widerspiegeln. Verwenden Sie die Marktkapitalisierung des Unternehmens für das Eigenkapital und den Marktwert seiner Schulden. Bei einem Unternehmen, dessen Aktienkurs über Jahre gestiegen ist, kann der Buchwert das Eigenkapital um eine Größenordnung unterschätzen und so die gesamte Gewichtung verfälschen.

Wie berechnet man den WACC? Ein Beispiel aus der Praxis von Apple

Die meisten Anleitungen verwenden fiktive Unternehmen mit gerundeten Zahlen. Schlimmer noch: Viele greifen auf veraltete Aktienrisikoprämien aus Lehrbüchern zurück. Lassen Sie uns stattdessen aktuelle, reale Daten in die Formel einfließen lassen und Apple Mitte 2026 verwenden.

Apples Eigenkapitalkosten und Fremdkapitalkosten

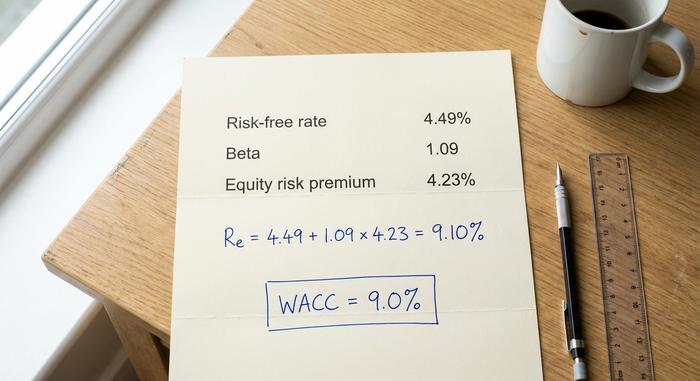

Beginnen wir mit den Eigenkapitalkosten. Im Juni 2026 rentiert die 10-jährige US-Staatsanleihe mit rund 4,49 %, was einen guten Näherungswert für den risikofreien Zinssatz darstellt. Apples Beta liegt auf monatlicher Fünfjahresbasis bei etwa 1,09, und die implizite Aktienrisikoprämie für den US-Markt beträgt rund 4,23 %. Setzen wir diese Werte ein:

Re = 4,49 % + 1,09 × 4,23 % = 9,10 %

Die Beta-Bewertung gibt Anlass zur Sorge. Verschiedene Datenanbieter berichten, dass Apples Beta-Wert je nach Betrachtungszeitraum und Methode zwischen 0,83 und 1,09 liegt. Allein diese Spanne kann die Eigenkapitalkosten um einen halben Prozentpunkt beeinflussen. Ich verwende hier den höheren, aktuelleren Wert – aber letztendlich handelt es sich hierbei um eine Einschätzung, nicht um eine Tatsache. Apple kann sich günstig verschulden; ein Vorsteuersatz von rund 3,5 % sinkt nach Abzug der 21 % Steuererleichterung auf etwa 2,77 %.

Die einzelnen Teile zusammensetzen

Nun zu den Gewichtungen. Apples Eigenkapital beträgtrund 4,60 Billionen US-Dollar , die Schulden hingegen etwa 84,7 Milliarden US-Dollar. Das Eigenkapital macht also etwa 98 % des Kapitals aus, die Schulden hingegen nur etwa 2 %. Die Berechnung:

| Eingang | Wert | Quelle |

|---|---|---|

| Risikofreier Zinssatz (Rf) | 4,49 % | 10-jährige US-Staatsanleihe, Juni 2026 |

| Beta (β) | 1,09 | 5-Jahres-Monats-Daten |

| Aktienrisikoprämie | 4,23 % | Implizite US-ERP, Januar 2026 |

| Eigenkapitalkosten (Re) | 9,10 % | Rf + β × ERP |

| Schuldenkosten nach Steuern | 2,77 % | ~3,5 % × (1 − 0,21) |

| Eigenkapitalgewichtung (E/V) | ~98% | Marktkapitalisierung ÷ Gesamtkapital |

| Schuldengewichtung (D/V) | ~2% | Schulden ÷ Gesamtkapital |

| WACC | ≈ 9,0 % | Gewichtete Mischung |

WACC = 0,98 × 9,10 % + 0,02 × 2,77 % ≈ 9,0 %. Dies deckt sich mit unabhängigen Schätzungen für Apple und der breiten Spanne für große Technologieunternehmen. Auffällig ist: Da Apple fast ausschließlich mit Eigenkapital finanziert wird, spielen die Fremdkapitalkosten kaum eine Rolle. Beta und die Eigenkapitalrisikoprämie sind nahezu ausschlaggebend. Bei einem hoch verschuldeten Unternehmen kehrt sich das Bild um. Stellen Sie sich ein Unternehmen vor, dessen Eigenkapitalkosten zu 10 % und die Fremdkapitalkosten nach Steuern zu 4 % gleichmäßig verteilt sind. Dessen WACC liegt bei etwa 7 %, was durch die günstigeren Fremdkapitalkosten bedingt ist. Eine Änderung des Zinssatzes beeinflusst das Ergebnis nun genauso stark wie das Beta.

Verwendung des WACC als Diskontsatz im DCF

Die Berechnung des WACC ist der erste Schritt. Seine Hauptaufgabe besteht darin, als Diskontierungszinssatz in einem Discounted-Cashflow-Modell zu dienen; er wandelt die zukünftigen Cashflows eines Unternehmens in einen heutigen Barwert um.

Warum der WACC der richtige Diskontsatz ist

Eine Discounted-Cashflow-Bewertung (DCF) prognostiziert den zukünftigen Cashflow eines Unternehmens und diskontiert jedes Jahr auf den heutigen Wert. Die Frage ist, mit welchem Zinssatz diskontiert werden soll. Da diese Cashflows allen Kapitalgebern – Fremd- und Eigenkapitalgebern gleichermaßen – zustehen, muss der Diskontsatz deren jeweilige Bedürfnisse widerspiegeln. Genau das ist der WACC: die durchschnittliche Renditeerwartung über die gesamte Kapitalstruktur hinweg. Ein niedrigerer Zinssatz lässt zukünftige Cashflows wertvoller erscheinen; ein höherer Zinssatz mindert ihren Wert. Zinssatz und Cashflows müssen zudem übereinstimmen: Da der WACC ein Zinssatz für alle Investoren ist, bezieht er sich auf die allen Investoren zur Verfügung stehenden Cashflows und nicht nur auf den Anteil der Eigenkapitalgeber.

Warum eine Änderung von 1 % die Bewertung so stark beeinflusst

Hier entscheidet sich, ob sich der Aufwand für die Inputberechnung auszahlt oder nicht. Da der Großteil des Unternehmenswertes in den zukünftigen Cashflows liegt und der Endwert oft 60 % bis 80 % einer DCF-Analyse ausmacht, wirkt sich der Diskontsatz stark aus. Eine geringfügige Änderung des WACC hat einen deutlich größeren Einfluss auf das Ergebnis, als man intuitiv vermuten würde. Die folgende Tabelle zeigt den Endwert eines fixen, um 3 % wachsenden Cashflows, indexiert auf 100 bei einem WACC von 8 %.

| WACC | Relativer Endwert (8 % = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Erhöht man die WACC von 8 % auf 10 %, also nur um zwei Prozentpunkte, sinkt der Endwert um fast 30 %. In der Praxis zeigt sich häufig, dass bereits ein einziger Prozentpunkt WACC die Aktienbewertung um 15 % bis 25 % verändert. Genau deshalb können zwei sorgfältige Analysten ein und dasselbe Unternehmen um Milliarden voneinander abweichend bewerten, obwohl sie sich in allen anderen Punkten einig sind.

Was gilt als guter WACC für ein Unternehmen?

Die Leute wollen eine einzige „gute“ Kennzahl, aber die gibt es nicht. Niedrigere Werte sind im Allgemeinen besser für das Unternehmen, da günstigeres Kapital eine geringere Hürde und mehr finanzierungswürdige Projekte bedeutet. Was als niedrig gilt, hängt jedoch vollständig von der Branche, dem Unternehmensrisiko und dem Zinsumfeld ab. Bei einem risikofreien Zinssatz von rund 4,5 % wird kaum ein Unternehmen einen WACC von 4 % ausweisen, da Eigenkapital immer einen Aufschlag erfordert.

Der Kontext ist entscheidend. Ein stabiles Versorgungsunternehmen, das stark mit günstigen Krediten finanziert ist, könnte eine Rendite im hohen einstelligen Bereich erzielen. Ein großer Technologiekonzern wie Apple liegt bei etwa 9 %, was dem breiten Spektrum entspricht, das für den US-Technologiesektor veröffentlicht wird (ca. 9 % bis 10 %). Ein junges, eigenkapitalfinanziertes Unternehmen mit hohem Beta-Faktor kann deutlich über 10 % liegen. Anstatt einer idealen Kennzahl hinterherzujagen, ist es hilfreich zu verstehen, welche Faktoren die Rendite beeinflussen.

| Faktor | Erhöht den WACC | Senkt den WACC |

|---|---|---|

| Geschäftsrisiko (Beta) | Höheres Beta | Niedrigeres Beta |

| Zinssätze | Steigende Zinsen | Sinkende Raten |

| Verschuldungsgrad | Sehr hoch oder sehr niedrig | Eine moderate, preiswerte Mischung |

| Aktienrisikoprämie | Breitere Prämie | Geringere Prämie |

WACC, ROIC und Wertschöpfung

Der WACC ist für sich genommen bedeutungslos. Er ist erst im Zusammenhang mit der tatsächlichen Kapitalrendite eines Unternehmens relevant. Genau hier wird der WACC in der Praxis zur Hürdenrendite: Jede neue Investition muss diese Hürde überwinden, um sich zu lohnen. Daher dient der WACC gleichzeitig als geforderte Rendite eines Projekts.

Vergleicht man die WACC mit der Kapitalrendite (ROIC), ist das Ergebnis sofort ersichtlich. Erzielt ein Unternehmen eine Kapitalrendite, die über der WACC liegt, schafft es mit jedem investierten Dollar Wert. Liegt die Kapitalrendite unter der WACC, vernichtet das Unternehmen Wert, obwohl es Buchgewinne ausweist. Die Höhe der Differenz ist entscheidend. Ein Unternehmen mit einer Kapitalrendite von 15 % bei einer WACC von 9 % baut schnell Vermögen auf; ein Unternehmen mit 7 % bei denselben 9 % vernichtet es still und leise, unabhängig davon, wie gut die ausgewiesenen Gewinne aussehen. Dieselbe Logik liegt der Wertschöpfung zugrunde, die sich aus dem Nettobetriebsgewinn nach Steuern abzüglich der WACC multipliziert mit dem investierten Kapital berechnet. Bei all diesen Kennzahlen ist die WACC der Maßstab. Übertrifft man sie, profitieren die Anleger; verfehlt man sie, hätten sie anderswo bessere Ergebnisse erzielt.

Häufige Fehler und Grenzen des WACC

Der WACC ist eine Schätzung, die sich als präzise Zahl tarnt – und seine Fehler sind vorhersehbar. Am häufigsten werden Buchwerte aus der Bilanz anstelle von Marktwerten für die Gewichtung verwendet. Knapp dahinter folgen eine veraltete Aktienrisikoprämie, ein falsches Beta und die Anwendung eines unternehmensweiten WACC auf Projekte mit sehr unterschiedlichem Risiko. Eine sichere Modernisierung eines Versorgungsunternehmens und ein spekulatives neues Projekt sollten nicht mit dem gleichen Zinssatz diskontiert werden. Der WACC schwankt zudem mit den Zinssätzen, sodass ein Wert, der letztes Jahr korrekt war, heute irreführend sein kann. Betrachten Sie ihn als einen sorgfältig geprüften Bereich, niemals als eine in Stein gemeißelte Dezimalzahl.

Das Wichtigste zur Berechnung des WACC

Der WACC ist eine Spanne, kein einzelner Wert. Er kombiniert die Fremd- und Eigenkapitalkosten zu dem Zinssatz, den ein Unternehmen unterbieten muss, und ist nur so zuverlässig wie die zugrunde liegenden Schätzungen. Da eine Änderung um einen Punkt die Bewertung um ein Fünftel verändern kann, liegt die Disziplin in den Eingangsdaten: aktuelle Marktgewichtung, ein vertretbares Beta, eine neue Risikoprämie und ein Diskontsatz, der dem tatsächlichen Risiko des zu bewertenden Unternehmens entspricht. Wenn Ihnen also das nächste Mal zwei Analysten Bewertungen präsentieren, die um Milliarden voneinander abweichen, prüfen Sie zuerst den Diskontsatz. Die Diskrepanz liegt fast immer darin verborgen.