Ağırlıklı Ortalama Sermaye Maliyeti (WACC): Nasıl Hesaplanır?

İki analist aynı şirketi aynı hafta içinde değerlendiriyor ve milyarlarca dolar farkla sonuçlanıyorlar. Nakit akışları konusunda hemfikirler. Büyüme oranı konusunda da hemfikirler. Aradaki fark tek bir sayıdan kaynaklanıyor: biri %9 iskonto oranı kullanırken, diğeri %10 kullanıyor. Bu tek yüzde puanı, ağırlıklı ortalama sermaye maliyetini (WACC) temsil ediyor ve modeldeki neredeyse her şeyden daha fazla bir değerlemeyi sessizce belirliyor.

Ağırlıklı ortalama sermaye maliyeti (WACC), bir şirketin kullandığı tüm paranın (hem borç hem de öz sermaye) ortalama maliyetini gösteren karma orandır. Tek bir net yüzde gibi görünse de, arkasındaki her girdi bir tahmindir ve küçük değişiklikler doğrudan değere yansır. Bu kılavuzun sonunda, gerçek girdilerden WACC'yi hesaplayabilecek, bir değerlemeye entegre edebilecek ve analistlerin neden bu konuda bu kadar çok tartıştığını anlayabileceksiniz.

Ağırlıklı Ortalama Sermaye Maliyeti Nedir?

Bir şirket iki ana yolla para toplar: Borç alır (borç) ve hisse satar (öz sermaye). Her kaynağın bir fiyatı vardır. Borç verenler faiz ister; hissedarlar ise getiri ister. Ağırlıklı ortalama sermaye maliyeti, bu iki fiyatı tek bir oranda birleştirir ve her birinin şirketin finansmanındaki payını ağırlıklandırır.

Bu karma rakam gerçekten bir engel teşkil ediyor. Şirketin yatırımlarının, tüm sermaye sağlayıcılarını memnun etmek için elde etmesi gereken minimum getiri oranıdır. Bu engeli aşarsanız, işletme değer yaratır. Başarısız olursanız, gelir tablosunda hala kar görünse bile, değer yok olur.

Bu nedenle WACC (Ağırlıklı Ortalama Sermaye Maliyeti) birçok kararın merkezinde yer alır. Şirketlerin yeni bir fabrika, bir satın alma veya bir ürün hattının finanse edilmeye değer olup olmadığını değerlendirmek için kullandıkları orandır. Aynı zamanda yatırımcıların bir şirketin gelecekteki nakit akışlarını bugünkü değerine dönüştürmek için kullandıkları iskonto oranıdır. Sermaye maliyetlerini yanlış hesaplarsanız, üzerine kurulu her karar da bundan etkilenir.

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) Formülü ve Bileşenleri

Formül karmaşık görünebilir, ancak aslında ağırlıklı bir ortalamadır:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Burada E, öz sermayenin piyasa değeri, D, borcun piyasa değeri ve V ise ikisinin toplamıdır. Re, öz sermaye maliyeti, Rd, borç maliyeti ve Tc, kurumlar vergisi oranıdır. E/V ve D/V kesirleri ağırlıklardır; her zaman bire eşittirler. Zor olan kısım aritmetik değil, üç girdiyi dürüstçe tahmin etmektir.

| Sembol | Anlamı | Nereden temin edebilirim? |

|---|---|---|

| E/V, D/V | Öz sermaye ve borç ağırlıkları | Piyasa değerleri: hisse fiyatı × hisse sayısı, artı borç |

| Tekrar | öz sermaye maliyeti | CAPM: risksiz faiz oranı + beta × öz sermaye risk primi |

| Yol | Borcun maliyeti | Şirketin borcunun vadeye kadar getirisi |

| Tc | Kurumlar vergisi oranı | Yasal veya fiili oran (ABD federal: %21) |

Öz sermaye maliyeti ve CAPM

Hisse senetlerinin belirtilen bir faiz oranı yoktur, bu nedenle maliyetinin modellenmesi gerekir. Standart araç sermaye varlık fiyatlandırma modelidir: Re = Rf + β × (hisse senedi risk primi). Risksiz faiz oranı Rf genellikle uzun vadeli devlet tahvilinin getirisidir. Beta, hisse senedinin piyasayla ne kadar hareket ettiğini ölçer; birden büyük bir beta, endeksten daha sert dalgalanma gösterdiği anlamına gelir. Hisse senedi risk primi, yatırımcıların risksiz tahvile kıyasla hisse senedi tutmak için talep ettikleri ekstra getiridir. Primi, beta ile ölçeklendirerek risksiz faiz oranına ekleyin ve hisse senedi yatırımcılarının talep ettiği beklenen getirileri elde edin. Hisse senetlerinin borçtan daha pahalı olmasının basit bir nedeni vardır: hissedarlar, borç verenlerden ve vergi dairesinden sonra en son ödeme alırlar, bu nedenle daha fazla risk üstlenmek için daha yüksek bir getiri talep ederler.

Vergi sonrası borç maliyeti

Borçlanma, tek bir ayrıntıyla daha kolaydır. Borcun maliyeti, şirketin borçlu olduğu miktarın vadeye kadar getirisi, yani bugün borçlanmak için ödeyeceği faiz oranıdır. Ancak faiz ödemeleri vergiden düşülebilir, bu nedenle borçlanma bir vergi kalkanı oluşturur. Bunu yakalamak için, vergi öncesi oranı (1 − Tc) ile çarparsınız. ABD'deki %21'lik federal kurumlar vergisi oranında, borcuna %5 ödeyen bir şirketin vergi sonrası borç maliyeti sadece %3,95'tir. Bu indirim, borcun öz sermayeden daha ucuz görünmesinin gerçek bir nedenidir.

Piyasa değerine göre ağırlıklandırma, defter değerine göre değil.

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) hesaplamalarını sessizce bozan bir hata vardır: ağırlıklar için bilançodaki defter değerlerinin kullanılması. WACC, sermayenin şu anki maliyetiyle ilgilidir, bu nedenle ağırlıklar mevcut piyasa değerlerini yansıtmalıdır. Öz sermaye için şirketin piyasa değerini ve borcunun piyasa değerini kullanın. Hisseleri yıllardır yükselen bir şirket için, defter değeri öz sermayeyi bir büyüklük mertebesinde düşük gösterebilir ve tüm ağırlıklandırmayı alt üst edebilir.

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) Nasıl Hesaplanır: Gerçek Bir Apple Örneği

Çoğu eğitim videosu, yuvarlak rakamlarla uydurma bir şirket kullanıyor. Daha da kötüsü, birçoğu ders kitaplarından alınmış eski bir öz sermaye risk primi kullanıyor. Bunun yerine, Apple'ın 2026 ortası verilerini kullanarak formülü gerçek ve güncel girdilerle çalıştıralım.

Apple'ın öz sermaye maliyeti ve borç maliyeti

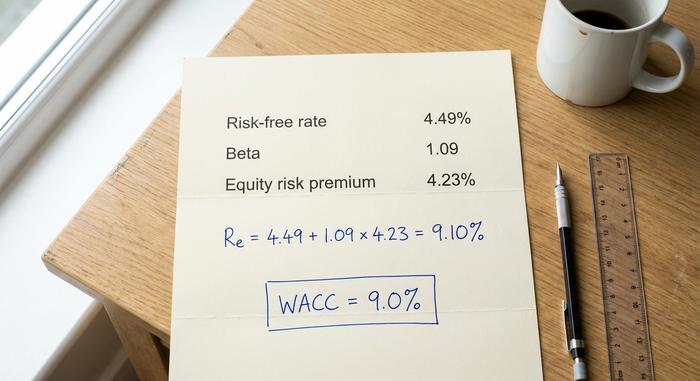

Öncelikle öz sermaye maliyetiyle başlayalım. Haziran 2026'da 10 yıllık ABD Hazine tahvilinin getirisi yaklaşık %4,49'dur; bu, risksiz faiz oranı için iyi bir göstergedir. Apple'ın beta katsayısı beş yıllık aylık bazda 1,09 civarındadır ve ABD piyasası için ima edilen öz sermaye risk primi yaklaşık %4,23'tür. Bunları yerine koyalım:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Beta katsayısı üzerinde biraz durmakta fayda var. Farklı veri sağlayıcıları, kullanılan zaman dilimine ve yönteme bağlı olarak Apple'ın beta katsayısını 0,83 ile 1,09 arasında değişen değerlerde raporluyor ve bu aralık bile öz sermaye maliyetini yarım puan kadar etkileyebiliyor. Burada daha yüksek ve daha güncel rakamı kullanıyorum, ancak dürüst olmak gerekirse bu girdi bir yargı, bir gerçek değil. Borç maliyetine gelince, Apple düşük faizle borçlanıyor; vergi öncesi yaklaşık %3,5 olan faiz oranı, %21'lik vergi kalkanından sonra yaklaşık %2,77'ye düşüyor.

Parçaları bir araya getirmek

Şimdi ağırlıklara geçelim. Apple'ın öz sermayesiyaklaşık 4,60 trilyon dolar , borcu ise yaklaşık 84,7 milyar dolar. Dolayısıyla öz sermaye sermayenin yaklaşık %98'ini, borç ise yaklaşık %2'sini oluşturuyor. Hesaplama şu şekilde:

| Giriş | Değer | Kaynak |

|---|---|---|

| Risksiz faiz oranı (Rf) | %4,49 | 10 yıllık ABD Hazine tahvili, Haziran 2026 |

| Beta (β) | 1.09 | 5 yıllık aylık |

| Hisse senedi risk primi | %4,23 | ABD'de öngörülen Kurumsal Kaynak Planlaması (ERP), Ocak 2026 |

| Öz sermaye maliyeti (Re) | %9,10 | Rf + β × ERP |

| Vergi sonrası borç maliyeti | %2,77 | ~%3,5 × (1 − 0,21) |

| Özkaynak ağırlığı (E/V) | ~%98 | Piyasa değeri ÷ toplam sermaye |

| Borç ağırlığı (D/V) | ~%2 | Borç ÷ toplam sermaye |

| WACC | ≈ %9,0 | Ağırlıklı karışım |

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Bu, Apple için bağımsız tahminlerle ve büyük teknoloji firmaları için geniş aralıkla örtüşüyor. Ne olduğuna dikkat edin: Apple neredeyse tamamen öz sermaye ile finanse edildiği için, borç maliyeti neredeyse hiç etkilenmiyor. Beta ve öz sermaye risk primi neredeyse tüm işi yapıyor. Ağır borçlu bir şirket için durum tersine dönüyor. Öz sermaye maliyeti %10 ve vergi sonrası borç maliyeti %4 olan bir firmayı düşünün. WACC'si, daha ucuz borç nedeniyle %7 civarında seyrediyor ve şimdi borçlanma oranındaki bir değişiklik, sonucu beta kadar etkiliyor.

DCF'de İskonto Oranı Olarak Ağırlıklı Ortalama Sermaye Maliyetini (WACC) Kullanmak

Ağırlıklı Ortalama Sermaye Maliyeti'nin (WACC) hesaplanması başlangıç aşamasıdır. Ana görevi, iskonto edilmiş nakit akışı modelinde iskonto oranı olarak hizmet etmek, yani bir şirketin gelecekteki nakit akışlarını bugünkü değere dönüştürmektir.

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) neden doğru iskonto oranıdır?

İskontolu nakit akışı değerlemesi, bir işletmenin üreteceği nakdi öngörür ve ardından her yılı bugünkü değere indirger. Soru şu ki, hangi iskonto oranı kullanılmalıdır? Bu nakit akışları, borç ve öz sermaye olmak üzere her sermaye sağlayıcısına ait olduğundan, iskonto oranı hepsinin gereksinimlerini yansıtmalıdır. Ağırlıklı Ortalama Sermaye Maliyeti (WACC) tam olarak budur: tüm sermaye yapısı genelindeki ortalama gerekli getiri oranı. Daha düşük bir oran kullanılırsa, gelecekteki nakit daha değerli görünür; daha yüksek bir oran kullanılırsa, değeri azalır. Oran ve nakit akışları da eşleşmelidir: WACC tüm yatırımcıları kapsayan bir oran olduğundan, yalnızca öz sermaye sahiplerine bırakılan dilimle değil, tüm yatırımcıların kullanımına açık nakit akışlarıyla birlikte değerlendirilmelidir.

%1'lik bir değişimin değerlemeyi neden bu kadar etkilediği

İşte burada girdi karmaşası karşılığını veriyor veya ters tepiyor. Çünkü bir şirketin değerinin büyük kısmı yıllar sonraki nakit akışlarında yatıyor ve terminal değer genellikle bir DCF'nin %60 ila %80'ini oluşturuyor, bu nedenle iskonto oranı hızla artıyor. Ağırlıklı ortalama sermaye maliyetindeki küçük bir değişiklik, sezgisel tahminin çok ötesinde sonucu etkiliyor. Aşağıdaki tablo, %3 oranında büyüyen sabit bir nakit akışına ilişkin terminal değeri, %8'lik bir WACC'de 100'e endekslenmiş olarak göstermektedir.

| WACC | Göreceli terminal değer (%8 = 100) |

|---|---|

| %8 | 100 |

| %9 | 83 |

| %10 | 71 |

| %11 | 63 |

| %12 | 56 |

Ağırlıklı ortalama sermaye maliyetini (WACC) %8'den %10'a, yani sadece iki puan düşürseniz bile, nihai değer neredeyse %30 azalır. Sektör uzmanları genellikle WACC'deki tek bir puanlık değişimin, bir öz sermaye değerlemesini %15 ila %25 oranında değiştirdiğini görürler. İki dikkatli analistin, diğer her konuda hemfikir olsalar bile, bir şirketin değerini milyarlarca dolar farklı tahmin etmesinin tüm nedeni budur.

Bir Şirket İçin İyi Bir Ağırlıklı Ortalama Sermaye Maliyeti (WACC) Ne Anlama Gelir?

İnsanlar tek bir "iyi" rakam istiyor, ama böyle bir rakam yok. Genellikle daha düşük rakam şirket için daha iyidir, çünkü daha ucuz sermaye daha düşük bir engel ve fonlanmaya değer daha fazla proje anlamına gelir. Ancak düşük olarak kabul edilen rakam tamamen sektöre, şirketin riskine ve faiz oranı ortamına bağlıdır. Risksiz faiz oranı %4,5 civarındayken, neredeyse hiçbir firma %4'lük bir Ağırlıklı Ortalama Sermaye Maliyeti (WACC) göstermeyecektir, çünkü öz sermaye her zaman bunun üzerine bir prim talep eder.

Bağlam her şeyi belirler. Ucuz borçla büyük ölçüde finanse edilen istikrarlı bir kamu hizmeti şirketi, yüksek tek haneli rakamlarda yer alabilir. Apple gibi büyük bir teknoloji şirketi, ABD teknoloji sektörü için yayınlanan geniş aralıkla (yaklaşık %9 ila %10) uyumlu olarak %9 civarında yer alır. Yüksek beta katsayısına sahip, öz sermaye ile finanse edilen erken aşama bir girişim, %10'lu rakamlara kadar çıkabilir. Sihirli bir rakamın peşinden koşmak yerine, rakamı etkileyen faktörleri bilmek faydalıdır.

| Faktör | Ağırlıklı ortalama sermaye maliyetini yukarı çekiyor. | Ağırlıklı ortalama sermaye maliyetini aşağı çekiyor. |

|---|---|---|

| İş riski (beta) | Daha yüksek beta | Daha düşük beta |

| Faiz oranları | Yükselen oranlar | Düşen oranlar |

| Borç seviyesi | Çok yüksek veya çok düşük | Orta düzeyde, ucuz bir karışım |

| Hisse senedi risk primi | Daha geniş kapsamlı prim | Daha dar prim |

Ağırlıklı Ortalama Sermaye Maliyeti (WACC), Yatırım Getirisi (ROIC) ve Değer Yaratma

Ağırlıklı ortalama sermaye maliyeti (WACC) tek başına hiçbir anlam ifade etmez. Sadece bir şirketin sermayesi üzerinden fiilen elde ettiği getiriyle karşılaştırıldığında önem kazanır. İşte bu karşılaştırma, WACC'nin pratikte bir eşik oranı haline geldiği noktadır: Herhangi bir yeni yatırımın yapılmaya değer olması için bu eşik oranını aşması gerekir; bu nedenle WACC, bir projenin gerekli getiri oranı olarak da işlev görür.

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) ile Yatırım Getirisi (ROIC) karşılaştırıldığında, sonuç hemen belli olur. Bir şirket, yatırım yaptığı sermaye üzerinden WACC'nin üzerinde bir getiri elde ediyorsa, yatırdığı her dolarla değer yaratıyor demektir. ROIC, WACC'nin altında ise, işletme muhasebe kârı kaydederken bile değer kaybediyor demektir. Aradaki farkın büyüklüğü her şeyi anlatır. %9'luk bir WACC'ye karşılık %15'lik bir yatırım getirisi elde eden bir şirket, servetini hızla artırır; aynı %9'luk orana karşılık %7'lik bir getiri elde eden bir şirket ise, raporlanan kazançları ne kadar sağlıklı görünürse görünsün, sessizce servetini eritir. Aynı mantık, vergi sonrası net işletme kârı eksi WACC çarpı yatırım sermayesi olarak hesaplanan ekonomik katma değeri de yönlendirir. Bu araçların her birinde, WACC ölçüt olarak kullanılır. Bunu aşarsanız yatırımcılar daha iyi durumda olur; bunu kaçırırsanız başka yerlerde daha iyi yatırım yapmış olurlar.

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) ile İlgili Yaygın Hatalar ve Sınırlamalar

Ağırlıklı Ortalama Sermaye Maliyeti (WACC), kesin bir sayı gibi görünen bir tahmindir ve hataları tahmin edilebilir. En yaygın hata, ağırlıklandırma için piyasa değerleri yerine bilançodaki defter değerlerinin kullanılmasıdır. Bunu yakından takip eden hatalar arasında güncelliğini yitirmiş öz sermaye risk primi, yanlış beta katsayısı ve çok farklı risk taşıyan projelere şirket genelinde tek bir WACC uygulanması yer alır. Güvenli bir altyapı iyileştirmesi ve spekülatif yeni bir girişim aynı oranda iskonto edilmemelidir. WACC ayrıca faiz oranları değiştikçe de değişir, bu nedenle geçen yıl doğru olan bir sayı bugün yanıltıcı olabilir. Bunu asla kesin bir ondalık sayı olarak değil, dikkatlice belirlenmiş bir aralık olarak ele alın.

Ağırlıklı Ortalama Sermaye Maliyetini (WACC) Hesaplamanın Özeti

Ağırlıklı Ortalama Sermaye Maliyeti (WACC) bir aralıktır, tek bir nokta değildir. Borç maliyetini ve öz sermaye maliyetini birleştirerek bir şirketin aşması gereken tek bir oran oluşturur ve güvenilirliği, onu besleyen tahminler kadardır. Bir puanlık bir değişiklik bile değerlemeyi beşte bir oranında etkileyebileceğinden, disiplin girdilerdedir: mevcut piyasa ağırlıkları, savunulabilir bir beta, yeni bir risk primi ve değerlediğiniz şeyin gerçek riskine uygun bir iskonto oranı. Bu nedenle, bir sonraki sefer iki analist size milyarlarca dolar farkla değerlemeler sunduğunda, önce iskonto oranını kontrol edin. Anlaşmazlık neredeyse her zaman orada gizlidir.