WACC: Cách tính chi phí vốn bình quân gia quyền

Hai nhà phân tích định giá cùng một công ty trong cùng một tuần và đưa ra kết quả chênh lệch hàng tỷ đô la. Họ đồng ý về dòng tiền. Họ đồng ý về tốc độ tăng trưởng. Khoảng cách đến từ một con số duy nhất — một người sử dụng tỷ lệ chiết khấu 9%, người kia sử dụng 10%. Điểm phần trăm duy nhất đó chính là WACC (Chi phí vốn bình quân gia quyền), và nó âm thầm quyết định giá trị công ty nhiều hơn hầu hết mọi yếu tố khác trong mô hình.

WACC, chi phí vốn bình quân gia quyền, là tỷ lệ trung bình mà một công ty phải trả cho tất cả số tiền mà họ sử dụng, bao gồm cả nợ và vốn chủ sở hữu. Thoạt nhìn, nó trông giống như một tỷ lệ phần trăm duy nhất, nhưng mọi yếu tố đầu vào đằng sau nó đều là ước tính, và những thay đổi nhỏ sẽ tác động trực tiếp đến giá trị. Sau khi đọc xong hướng dẫn này, bạn sẽ có thể tính toán WACC từ các dữ liệu đầu vào thực tế, đưa nó vào phương pháp định giá và hiểu tại sao các nhà phân tích lại tranh luận nhiều về nó.

Chi phí vốn bình quân gia quyền là gì?

Một công ty huy động vốn theo hai cách chính. Công ty vay tiền (nợ) và bán cổ phần (vốn chủ sở hữu). Mỗi nguồn vốn đều có một mức giá. Người cho vay muốn nhận lãi; cổ đông muốn nhận lợi nhuận. Chi phí vốn bình quân gia quyền kết hợp hai mức giá đó thành một tỷ lệ duy nhất, trọng số của mỗi mức giá dựa trên tỷ lệ phần trăm nguồn vốn mà công ty nhận được.

Con số tổng hợp đó thực sự là một rào cản. Đó là tỷ suất lợi nhuận tối thiểu mà các khoản đầu tư của công ty phải đạt được để làm hài lòng tất cả các nhà cung cấp vốn. Vượt qua rào cản này, doanh nghiệp sẽ tạo ra giá trị. Không đạt được, doanh nghiệp sẽ phá hủy giá trị, ngay cả khi báo cáo thu nhập vẫn cho thấy lợi nhuận.

Đây là lý do tại sao WACC (chi phí vốn bình quân gia quyền) lại đóng vai trò trung tâm trong rất nhiều quyết định. Đó là tỷ lệ mà các công ty sử dụng để đánh giá xem việc đầu tư vào một nhà máy mới, một thương vụ mua lại hay một dòng sản phẩm có đáng giá hay không. Đó cũng là tỷ lệ chiết khấu mà các nhà đầu tư sử dụng để chuyển đổi dòng tiền tương lai của một công ty thành giá trị hiện tại của chúng. Nếu tính toán sai chi phí vốn, mọi quyết định được xây dựng dựa trên đó đều sẽ bị ảnh hưởng.

Công thức WACC và các thành phần của nó

Công thức trông có vẻ phức tạp, nhưng thực chất nó chỉ là phép tính trung bình có trọng số:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Ở đây, E là giá trị thị trường của vốn chủ sở hữu, D là giá trị thị trường của nợ, và V là tổng của hai giá trị này. Re là chi phí vốn chủ sở hữu, Rd là chi phí nợ, và Tc là thuế suất doanh nghiệp. Hai phân số E/V và D/V là trọng số; tổng của chúng luôn bằng một. Phần khó không phải là phép tính toán, mà là ước tính ba yếu tố đầu vào này một cách trung thực.

| Biểu tượng | Ý nghĩa của nó là gì | Mua ở đâu |

|---|---|---|

| E/V, D/V | Tỷ trọng vốn chủ sở hữu và nợ | Giá trị thị trường: giá cổ phiếu × số cổ phiếu, cộng với nợ |

| Nốt Rê | Chi phí vốn chủ sở hữu | CAPM: lãi suất phi rủi ro + beta × phần bù rủi ro vốn chủ sở hữu |

| Đường | Chi phí nợ | Lợi suất đáo hạn của khoản nợ của công ty |

| Tc | Thuế suất doanh nghiệp | Tỷ lệ theo luật định hoặc tỷ lệ thực tế (liên bang Hoa Kỳ: 21%) |

Chi phí vốn chủ sở hữu và mô hình CAPM

Vốn chủ sở hữu không có lãi suất cố định, vì vậy chi phí của nó phải được mô hình hóa. Công cụ tiêu chuẩn là mô hình định giá tài sản vốn (CAPM): Re = Rf + β × (phần bù rủi ro vốn chủ sở hữu). Lãi suất phi rủi ro Rf thường là lợi suất trái phiếu chính phủ dài hạn. Hệ số Beta đo lường mức độ biến động của cổ phiếu so với thị trường; hệ số Beta trên một có nghĩa là nó biến động mạnh hơn so với chỉ số. Phần bù rủi ro vốn chủ sở hữu là lợi suất bổ sung mà nhà đầu tư yêu cầu khi nắm giữ cổ phiếu so với trái phiếu phi rủi ro đó. Cộng phần bù rủi ro này, được chia cho Beta, với lãi suất phi rủi ro, và bạn sẽ có lợi suất kỳ vọng mà nhà đầu tư vốn chủ sở hữu yêu cầu. Vốn chủ sở hữu có chi phí cao hơn nợ vì một lý do đơn giản: cổ đông được trả tiền sau cùng, sau người cho vay và cơ quan thuế, vì vậy họ yêu cầu lợi suất cao hơn để gánh chịu rủi ro lớn hơn.

Chi phí nợ sau thuế

Vay nợ thì dễ hơn, nhưng có một điểm khác biệt. Chi phí vay nợ là lợi suất đáo hạn của khoản nợ mà công ty đang gánh, tức là lãi suất mà công ty phải trả để vay vào ngày hôm nay. Nhưng khoản thanh toán lãi suất được khấu trừ thuế, vì vậy việc vay nợ tạo ra một lá chắn thuế. Để tính toán điều này, bạn nhân lãi suất trước thuế với (1 − Tc). Với thuế suất thuế doanh nghiệp liên bang của Mỹ là 21% , một công ty trả lãi suất 5% cho khoản nợ của mình sẽ có chi phí vay sau thuế chỉ là 3,95%. Khoản khấu trừ đó là lý do thực sự khiến vay nợ có vẻ rẻ hơn so với vốn chủ sở hữu.

Tính trọng số dựa trên giá trị thị trường, không phải giá trị sổ sách.

Một sai lầm âm thầm phá hỏng các tính toán WACC: sử dụng giá trị sổ sách từ bảng cân đối kế toán để tính trọng số. WACC phản ánh chi phí vốn hiện tại, vì vậy trọng số cần phản ánh giá trị thị trường hiện tại. Hãy sử dụng vốn hóa thị trường của công ty cho vốn chủ sở hữu và giá trị thị trường của nợ. Đối với một công ty có giá cổ phiếu đã tăng trong nhiều năm, giá trị sổ sách có thể đánh giá thấp vốn chủ sở hữu đến một bậc, làm sai lệch toàn bộ việc tính trọng số.

Cách tính WACC: Một ví dụ thực tế từ Apple

Hầu hết các bài hướng dẫn đều sử dụng một công ty giả định với các con số tròn trịa. Tệ hơn nữa, nhiều bài lại dùng mức phí rủi ro vốn chủ sở hữu lỗi thời lấy từ sách giáo khoa. Thay vào đó, chúng ta hãy sử dụng các dữ liệu thực tế, cập nhật hiện tại, cụ thể là Apple vào giữa năm 2026.

Chi phí vốn chủ sở hữu và chi phí nợ của Apple

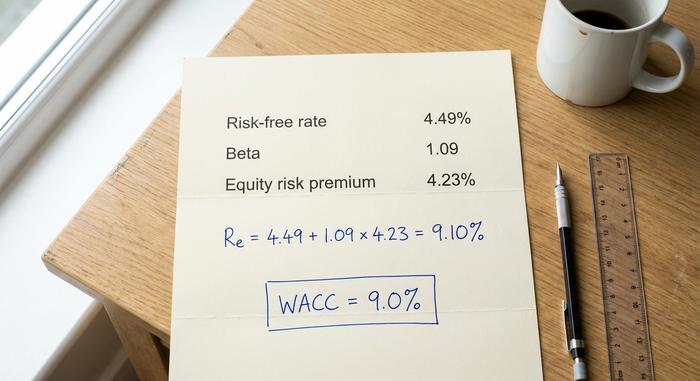

Hãy bắt đầu với chi phí vốn chủ sở hữu. Vào tháng 6 năm 2026, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đạt khoảng 4,49%, một con số khá chính xác so với lãi suất phi rủi ro. Hệ số beta của Apple ở mức gần 1,09 trên cơ sở hàng tháng trong 5 năm, và phần bù rủi ro vốn chủ sở hữu ngụ ý cho thị trường Mỹ là khoảng 4,23%. Hãy thay các số liệu đó vào công thức:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Hệ số Beta cần được xem xét kỹ lưỡng. Các nhà cung cấp dữ liệu khác nhau báo cáo hệ số Beta của Apple dao động từ 0,83 đến 1,09 tùy thuộc vào khoảng thời gian và phương pháp, và chỉ riêng phạm vi đó thôi cũng có thể làm thay đổi chi phí vốn chủ sở hữu đến nửa điểm phần trăm. Tôi sử dụng con số cao hơn, gần đây hơn ở đây — nhưng điều cần lưu ý là dữ liệu này chỉ là một đánh giá, không phải là một sự thật. Về chi phí vay nợ, Apple vay với lãi suất thấp; lãi suất trước thuế khoảng 3,5% giảm xuống còn khoảng 2,77% sau khi trừ đi khoản giảm thuế 21%.

Ghép các mảnh lại với nhau

Giờ đến phần tính toán tỷ trọng. Vốn chủ sở hữu của Appletrị giá khoảng 4,60 nghìn tỷ đô la so với khoản nợ khoảng 84,7 tỷ đô la, như vậy vốn chủ sở hữu chiếm khoảng 98% tổng vốn và nợ chiếm khoảng 2%. Cách tính toán như sau:

| Đầu vào | Giá trị | Nguồn |

|---|---|---|

| Lãi suất phi rủi ro (Rf) | 4,49% | Trái phiếu kho bạc Mỹ kỳ hạn 10 năm, tháng 6 năm 2026 |

| Beta (β) | 1.09 | Hàng tháng trong 5 năm |

| Phần bù rủi ro vốn chủ sở hữu | 4,23% | Chỉ số ERP ước tính của Mỹ, tháng 1 năm 2026 |

| Chi phí vốn chủ sở hữu (Re) | 9,10% | Rf + β × ERP |

| Chi phí nợ sau thuế | 2,77% | ~3,5% × (1 − 0,21) |

| Tỷ trọng vốn chủ sở hữu (E/V) | ~98% | Vốn hóa thị trường ÷ tổng vốn |

| Tỷ trọng nợ (D/V) | ~2% | Nợ ÷ tổng vốn |

| WACC | ≈ 9,0% | Hỗn hợp cân |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Con số này phù hợp với các ước tính độc lập dành cho Apple và phạm vi chung của các công ty công nghệ lớn. Hãy chú ý điều gì đã xảy ra: vì Apple được tài trợ gần như hoàn toàn bằng vốn chủ sở hữu, nên chi phí nợ hầu như không đáng kể. Hệ số Beta và phần bù rủi ro vốn chủ sở hữu gần như đảm nhiệm toàn bộ công việc. Đối với một công ty có nhiều nợ, bức tranh sẽ đảo ngược. Hãy tưởng tượng một công ty có tỷ lệ vốn chủ sở hữu chi phí 10% và nợ sau thuế chi phí 4%. WACC của công ty đó sẽ ở mức gần 7%, bị kéo xuống bởi khoản nợ rẻ hơn, và giờ đây, sự thay đổi trong lãi suất vay sẽ ảnh hưởng đến kết quả nhiều như hệ số Beta của nó.

Sử dụng WACC làm tỷ lệ chiết khấu trong DCF

Tính toán WACC là bước chuẩn bị. Nhiệm vụ chính của nó là đóng vai trò là tỷ lệ chiết khấu trong mô hình dòng tiền chiết khấu, tỷ lệ chuyển đổi dòng tiền tương lai của công ty thành giá trị hiện tại.

Vì sao WACC là tỷ lệ chiết khấu phù hợp

Phương pháp định giá dòng tiền chiết khấu (DFC) dự đoán dòng tiền mà doanh nghiệp sẽ tạo ra, sau đó chiết khấu từng năm về hiện tại. Câu hỏi đặt ra là nên sử dụng tỷ lệ chiết khấu nào. Vì các dòng tiền đó thuộc về tất cả các nhà cung cấp vốn, cả vốn vay và vốn chủ sở hữu, nên tỷ lệ chiết khấu phải phản ánh những gì tất cả họ yêu cầu. Đó chính xác là WACC: tỷ suất lợi nhuận yêu cầu kết hợp trên toàn bộ cấu trúc vốn. Sử dụng tỷ lệ thấp hơn, dòng tiền trong tương lai sẽ có giá trị hơn; sử dụng tỷ lệ cao hơn, giá trị sẽ giảm đi. Tỷ lệ và dòng tiền cũng phải phù hợp: vì WACC là tỷ lệ dành cho tất cả các nhà đầu tư, nên nó thuộc về dòng tiền có sẵn cho tất cả các nhà đầu tư, chứ không phải chỉ dành riêng cho các cổ đông.

Tại sao chỉ một thay đổi 1% lại có thể tác động mạnh đến định giá đến vậy?

Đây là lúc mà sự phức tạp trong việc nhập liệu phát huy tác dụng, hoặc phản tác dụng. Bởi vì phần lớn giá trị của một công ty nằm ở dòng tiền trong nhiều năm tới, và vì giá trị cuối kỳ thường chiếm từ 60% đến 80% của phương pháp chiết khấu dòng tiền (DCF), nên tỷ lệ chiết khấu sẽ tăng lên rất nhanh. Một thay đổi nhỏ trong chi phí vốn bình quân gia quyền (WACC) có thể ảnh hưởng đến kết quả nhiều hơn so với trực giác. Bảng dưới đây cho thấy giá trị cuối kỳ dựa trên dòng tiền cố định tăng trưởng 3%, được quy đổi về 100 với WACC là 8%.

| WACC | Giá trị cuối kỳ tương đối (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Chỉ cần tăng WACC từ 8% lên 10%, chỉ hai điểm phần trăm thôi, giá trị cuối cùng sẽ giảm gần 30%. Các chuyên gia thường thấy rằng chỉ một điểm phần trăm trong WACC cũng có thể làm thay đổi định giá cổ phiếu từ 15% đến 25%. Đó là lý do tại sao hai nhà phân tích cẩn trọng có thể định giá một công ty với khoảng cách hàng tỷ đô la trong khi lại đồng ý về mọi thứ khác.

Những yếu tố nào được coi là WACC tốt đối với một công ty?

Mọi người muốn một con số "tốt" duy nhất, nhưng thực tế không có con số nào như vậy. Nhìn chung, con số càng thấp càng tốt cho công ty, vì vốn rẻ hơn đồng nghĩa với rào cản thấp hơn và nhiều dự án đáng được đầu tư hơn. Nhưng thế nào là thấp hoàn toàn phụ thuộc vào ngành nghề, mức độ rủi ro của công ty và môi trường lãi suất. Với lãi suất phi rủi ro gần 4,5%, hầu như không có công ty nào có WACC ở mức 4%, bởi vì vốn chủ sở hữu luôn đòi hỏi một khoản phí bảo hiểm cao hơn.

Bối cảnh quyết định tất cả. Một công ty tiện ích ổn định được tài trợ mạnh mẽ bằng nợ giá rẻ có thể có hệ số beta ở mức cao một chữ số. Một công ty công nghệ lớn như Apple có hệ số beta khoảng 9%, phù hợp với phạm vi chung được công bố cho lĩnh vực công nghệ của Mỹ, khoảng 9% đến 10%. Một dự án khởi nghiệp giai đoạn đầu, được tài trợ bằng vốn chủ sở hữu với hệ số beta cao có thể đạt mức beta trên 20%. Thay vì theo đuổi một con số kỳ diệu, điều quan trọng là phải hiểu những yếu tố nào tác động đến con số đó.

| Nhân tố | Đẩy WACC lên | Đẩy WACC xuống |

|---|---|---|

| Rủi ro kinh doanh (beta) | Hệ số beta cao hơn | Hệ số beta thấp hơn |

| Lãi suất | Tỷ lệ tăng | Tỷ lệ giảm |

| Mức nợ | Rất cao hoặc rất thấp | Một sự kết hợp vừa phải, giá rẻ. |

| Phần bù rủi ro vốn chủ sở hữu | Mức phí bảo hiểm cao hơn | Mức phí bảo hiểm thấp hơn |

WACC, ROIC và việc tạo ra giá trị

Chỉ số WACC tự nó không có ý nghĩa gì. Nó chỉ quan trọng khi được so sánh với tỷ suất lợi nhuận thực tế mà công ty kiếm được từ vốn đầu tư. Chính sự so sánh đó đã biến WACC thành tỷ suất lợi nhuận tối thiểu trong thực tế: bất kỳ khoản đầu tư mới nào cũng phải vượt qua mức này mới đáng để thực hiện, đó là lý do tại sao WACC cũng đóng vai trò như tỷ suất lợi nhuận yêu cầu của một dự án.

So sánh chi phí vốn bình quân gia quyền (WACC) với tỷ suất lợi nhuận trên vốn đầu tư (ROIC), ta có thể thấy ngay kết luận. Nếu một công ty đạt được tỷ suất lợi nhuận trên vốn đầu tư cao hơn WACC, điều đó có nghĩa là công ty đang tạo ra giá trị với mỗi đồng vốn đầu tư. Nếu ROIC thấp hơn WACC, điều đó có nghĩa là doanh nghiệp đang phá hủy giá trị ngay cả khi ghi nhận lợi nhuận kế toán. Khoảng cách giữa hai chỉ là một phần nhỏ của câu chuyện. Một công ty đạt tỷ suất lợi nhuận 15% trên vốn đầu tư so với WACC 9% đang nhanh chóng gia tăng tài sản; ngược lại, một công ty chỉ đạt 7% so với cùng mức 9% đó đang âm thầm làm giảm giá trị tài sản, bất kể lợi nhuận được báo cáo có vẻ khả quan đến đâu. Logic tương tự cũng được áp dụng cho giá trị gia tăng kinh tế (EVA), được tính bằng lợi nhuận hoạt động ròng sau thuế trừ WACC nhân với vốn đầu tư. Trong mọi công cụ này, WACC là thước đo chuẩn. Vượt qua được thước đo này, nhà đầu tư sẽ có lợi hơn; nếu không đạt được, họ có thể đã tìm được cơ hội đầu tư tốt hơn ở nơi khác.

Những sai lầm thường gặp và hạn chế của WACC

WACC là một ước tính được khoác lên mình chiếc áo của một con số chính xác — và những sai sót của nó là có thể dự đoán được. Sai sót phổ biến nhất là sử dụng giá trị sổ sách từ bảng cân đối kế toán để tính trọng số thay vì giá trị thị trường. Tiếp theo là phần bù rủi ro vốn chủ sở hữu lỗi thời, hệ số beta sai và áp dụng một WACC chung cho toàn công ty đối với các dự án có mức rủi ro rất khác nhau. Một dự án nâng cấp tiện ích an toàn và một dự án kinh doanh mới mang tính đầu cơ không nên được chiết khấu ở cùng một tỷ lệ. WACC cũng thay đổi khi lãi suất biến động, vì vậy một con số đúng vào năm ngoái có thể gây hiểu nhầm ngày hôm nay. Hãy coi nó như một phạm vi ước tính cẩn thận, chứ không bao giờ là một con số thập phân cố định.

Tóm lại về cách tính WACC

WACC là một phạm vi, không phải là một điểm cụ thể. Nó kết hợp chi phí nợ và chi phí vốn chủ sở hữu thành một tỷ lệ duy nhất mà một công ty phải vượt qua, và độ tin cậy của nó phụ thuộc vào độ chính xác của các ước tính được sử dụng làm cơ sở tính toán. Vì sự thay đổi một điểm có thể làm thay đổi định giá đến một phần năm, nên yếu tố quan trọng nằm ở các dữ liệu đầu vào: trọng số thị trường hiện tại, hệ số beta hợp lý, mức phí rủi ro mới và tỷ lệ chiết khấu phù hợp với rủi ro thực tế của những gì bạn đang định giá. Vì vậy, lần tới khi hai nhà phân tích đưa cho bạn các mức định giá chênh lệch nhau hàng tỷ đô la, hãy kiểm tra tỷ lệ chiết khấu trước. Sự bất đồng hầu như luôn nằm ở đó.