WACC: Come calcolare il costo medio ponderato del capitale

Due analisti valutano la stessa azienda nella stessa settimana e i risultati differiscono di miliardi di dollari. Concordano sui flussi di cassa. Concordano sul tasso di crescita. La differenza deriva da un singolo dato: uno ha utilizzato un tasso di sconto del 9%, l'altro del 10%. Quel singolo punto percentuale rappresenta il WACC (Weighted Average Cost of Capital), e in modo quasi impercettibile influenza la valutazione più di qualsiasi altro elemento del modello.

Il WACC, il costo medio ponderato del capitale, è il tasso medio che un'azienda paga per tutto il denaro che utilizza, sia di debito che di capitale proprio. Sembra una percentuale semplice, ma ogni dato che lo compone è una stima e anche piccole variazioni si ripercuotono direttamente sul valore. Al termine di questa guida sarai in grado di calcolare il WACC a partire da dati reali, inserirlo in una valutazione e capire perché gli analisti ne discutono così tanto.

Che cos'è il costo medio ponderato del capitale?

Un'azienda raccoglie fondi principalmente in due modi: prendendo in prestito (debito) e vendendo quote di proprietà (capitale proprio). Ciascuna fonte ha un costo. I finanziatori richiedono interessi, gli azionisti desiderano un rendimento. Il costo medio ponderato del capitale (WCC) combina questi due costi in un unico tasso, ponderando ciascuno in base alla quota di finanziamento dell'azienda che rappresenta.

Quel valore complessivo rappresenta un vero e proprio ostacolo. È il rendimento minimo che gli investimenti dell'azienda devono generare per soddisfare tutti i fornitori di capitale. Superare questo ostacolo significa creare valore. Non raggiungerlo significa distruggere valore, anche se il conto economico continua a mostrare un utile.

Ecco perché il WACC (Weighted Average Cost of Capital) è al centro di così tante decisioni. È il tasso che le aziende utilizzano per valutare se vale la pena finanziare un nuovo stabilimento, un'acquisizione o una linea di prodotti. È anche il tasso di sconto che gli investitori usano per convertire i flussi di cassa futuri di un'azienda nel suo valore attuale. Se si sbaglia il calcolo del costo del capitale, ogni decisione basata su di esso ne risente.

La formula WACC e i suoi componenti

La formula può sembrare complessa, ma in realtà è solo una media ponderata:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Qui E rappresenta il valore di mercato del capitale proprio, D il valore di mercato del debito e V la somma dei due. Re è il costo del capitale proprio, Rd il costo del debito e Tc l'aliquota dell'imposta sulle società. Le due frazioni, E/V e D/V, sono i pesi; la loro somma è sempre pari a uno. La difficoltà non sta nei calcoli, ma nella stima accurata dei tre fattori.

| Simbolo | Cosa significa | Dove trovarlo |

|---|---|---|

| E/V, D/V | Ponderazione del capitale proprio e del debito | Valore di mercato: prezzo delle azioni × numero di azioni, più il debito |

| Rif | Costo del capitale proprio | CAPM: tasso privo di rischio + beta × premio per il rischio azionario |

| Rd | Costo del debito | Rendimento a scadenza del debito della società |

| Tc | aliquota dell'imposta sulle società | Aliquota legale o effettiva (federale statunitense: 21%) |

Costo del capitale proprio e CAPM

Il capitale azionario non ha un tasso di interesse nominale, quindi il suo costo deve essere modellato. Lo strumento standard è il Capital Asset Pricing Model (CAPM): Re = Rf + β × (premio per il rischio azionario). Il tasso privo di rischio Rf è solitamente il rendimento di un'obbligazione governativa a lungo termine. Il beta misura quanto il titolo si muove con il mercato; un beta superiore a uno significa che oscilla più fortemente rispetto all'indice. Il premio per il rischio azionario è il rendimento aggiuntivo che gli investitori richiedono per detenere azioni rispetto a tale obbligazione priva di rischio. Aggiungendo il premio, rapportato al beta, al tasso privo di rischio, si ottengono i rendimenti attesi richiesti dagli investitori azionari. Il capitale azionario costa di più del debito per una semplice ragione: gli azionisti vengono remunerati per ultimi, dopo i creditori e il fisco, quindi richiedono un rendimento maggiore per assumersi un rischio maggiore.

costo del debito al netto delle imposte

Il debito è più semplice, con una particolarità. Il costo del debito è il rendimento a scadenza del capitale proprio dell'azienda, ovvero il tasso che pagherebbe per prendere in prestito oggi. Tuttavia, gli interessi passivi sono deducibili dalle tasse, quindi il prestito crea uno scudo fiscale. Per sfruttarlo, si moltiplica il tasso al lordo delle imposte per (1 − Tc). Con un'aliquota fiscale federale statunitense del 21% , un'azienda che paga il 5% sul proprio debito ha un costo del debito al netto delle imposte di appena il 3,95%. Questa deduzione è una delle ragioni principali per cui il debito appare più conveniente del capitale proprio.

Ponderazione in base al valore di mercato, non al valore contabile.

Un errore può compromettere silenziosamente i calcoli del WACC: utilizzare i valori contabili del bilancio per i pesi. Il WACC rappresenta il costo attuale del capitale, quindi i pesi dovrebbero riflettere i valori di mercato correnti. Per il patrimonio netto è necessario utilizzare la capitalizzazione di mercato dell'azienda e per il debito il valore di mercato. Per un'azienda le cui azioni hanno registrato un aumento di valore per anni, il valore contabile può sottostimare il patrimonio netto di un ordine di grandezza, falsando l'intero calcolo dei pesi.

Come calcolare il WACC: un esempio concreto con Apple

La maggior parte dei tutorial si basa su un'azienda fittizia con cifre tonde. Peggio ancora, molti utilizzano un premio per il rischio azionario obsoleto, tratto da un manuale. Proviamo invece a inserire dati reali e aggiornati nella formula, prendendo come esempio Apple a metà del 2026.

Costo del capitale proprio e costo del debito di Apple

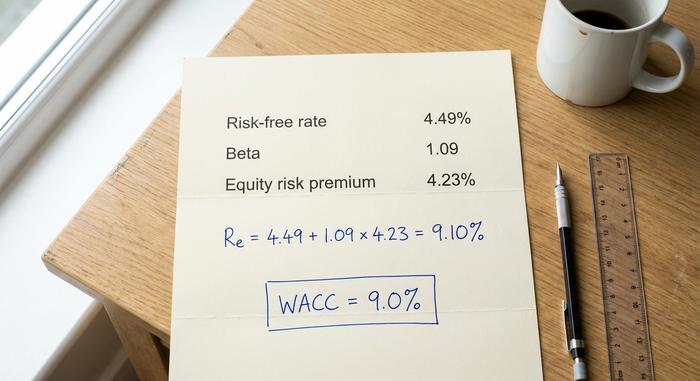

Partiamo dal costo del capitale proprio. A giugno 2026, il rendimento dei titoli del Tesoro statunitensi a 10 anni si aggira intorno al 4,49%, un buon indicatore del tasso privo di rischio. Il beta di Apple si attesta intorno a 1,09 su base mensile a cinque anni e il premio per il rischio azionario implicito per il mercato statunitense è di circa il 4,23%. Inseriamo questi valori:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Il beta merita una riflessione. Diversi fornitori di dati riportano il beta di Apple con valori compresi tra 0,83 e 1,09 a seconda dell'intervallo temporale e del metodo utilizzato, e questa sola variazione può modificare il costo del capitale proprio di mezzo punto percentuale. Qui utilizzo il valore più alto e recente, ma è importante sottolineare che si tratta di una valutazione, non di un dato di fatto. Per quanto riguarda il costo del debito, Apple si indebita a basso costo; un tasso ante imposte intorno al 3,5% si riduce a circa il 2,77% dopo lo scudo fiscale del 21%.

Mettere insieme i pezzi

Ora passiamo alle proporzioni. Il patrimonio netto di Apple ammontaa circa 4.600 miliardi di dollari , a fronte di un debito di circa 84,7 miliardi di dollari, quindi il patrimonio netto rappresenta circa il 98% del capitale e il debito circa il 2%. Il calcolo:

| Ingresso | Valore | Fonte |

|---|---|---|

| Tasso privo di rischio (Rf) | 4,49% | Titoli del Tesoro statunitensi a 10 anni, scadenza giugno 2026 |

| Beta (β) | 1.09 | 5 anni mensile |

| Premio per il rischio azionario | 4,23% | Sistema di pagamento integrato (ERP) implicito negli Stati Uniti, gennaio 2026 |

| Costo del capitale proprio (Re) | 9,10% | Rf + β × ERP |

| costo del debito al netto delle imposte | 2,77% | ~3,5% × (1 − 0,21) |

| Ponderazione azionaria (E/V) | ~98% | Capitalizzazione di mercato ÷ capitale totale |

| Peso del debito (D/V) | ~2% | Debito ÷ capitale totale |

| WACC | ≈ 9,0% | Miscela ponderata |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Questo valore è in linea con le stime indipendenti per Apple e con l'ampio intervallo di valori per le grandi aziende tecnologiche. Notate cosa è successo: poiché Apple è finanziata quasi interamente con capitale proprio, il costo del debito è pressoché irrilevante. Il beta e il premio per il rischio azionario svolgono quasi tutto il lavoro. Per un'azienda fortemente indebitata, la situazione si ribalta. Immaginate un'azienda equamente suddivisa tra capitale proprio con un costo del 10% e debito al netto delle imposte con un costo del 4%. Il suo WACC si attesta intorno al 7%, trascinato verso il basso dal debito più economico, e ora una variazione del tasso di interesse sui prestiti influenza il risultato tanto quanto il beta.

Utilizzo del WACC come tasso di sconto nel DCF

Il calcolo del WACC rappresenta l'impostazione iniziale. Il suo scopo principale è quello di fungere da tasso di sconto in un modello di flussi di cassa attualizzati, ovvero il tasso che converte i flussi di cassa futuri di un'azienda in un valore attuale.

Perché il WACC è il tasso di sconto corretto

La valutazione basata sul metodo del flusso di cassa scontato (WACC) prevede la generazione di cassa futura di un'azienda, attualizzandola poi al valore presente anno per anno. La questione è quale tasso di sconto applicare. Poiché questi flussi di cassa appartengono a tutti i fornitori di capitale, sia di debito che di capitale proprio, il tasso di sconto deve riflettere le esigenze di ciascuno. Questo è esattamente ciò che rappresenta il WACC: il rendimento medio ponderato richiesto per l'intera struttura del capitale. Utilizzando un tasso inferiore, il valore dei flussi di cassa futuri appare maggiore; utilizzando un tasso superiore, il valore si riduce. Il tasso e i flussi di cassa devono inoltre essere coerenti: poiché il WACC è un tasso che si applica a tutti gli investitori, appartiene ai flussi di cassa disponibili a tutti, non alla quota riservata esclusivamente agli azionisti.

Perché una variazione dell'1% influenza così tanto la valutazione?

È qui che l'attenzione dedicata ai dati di input si rivela utile, o controproducente. Poiché la maggior parte del valore di un'azienda risiede nei flussi di cassa futuri e poiché il valore terminale spesso rappresenta dal 60% all'80% di un'analisi DCF, il tasso di sconto si accumula rapidamente. Una piccola variazione del WACC influenza il risultato molto più di quanto si possa intuire. La tabella seguente mostra il valore terminale di un flusso di cassa fisso in crescita del 3%, indicizzato a 100 con un WACC dell'8%.

| WACC | Valore terminale relativo (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Spostando il WACC dall'8% al 10%, appena due punti percentuali, il valore terminale cala di quasi il 30%. Gli esperti riscontrano spesso che un singolo punto percentuale di WACC modifica la valutazione di un'azione dal 15% al 25%. Questo è il motivo per cui due analisti scrupolosi possono valutare la stessa azienda con differenze di miliardi di dollari, pur concordando su tutto il resto.

Cosa si intende per un buon WACC per un'azienda?

Le persone cercano un unico valore "ideale", ma non ne esiste uno. Un valore più basso è generalmente migliore per l'azienda, perché un capitale più economico significa un ostacolo minore da superare e più progetti meritevoli di finanziamento. Ma ciò che viene considerato basso dipende interamente dal settore, dal rischio dell'azienda e dal contesto dei tassi di interesse. Con il tasso privo di rischio vicino al 4,5%, quasi nessuna azienda mostrerà un WACC del 4%, perché il capitale proprio richiede sempre un premio aggiuntivo.

Il contesto è fondamentale. Un'azienda di servizi pubblici stabile, finanziata in gran parte con debito a basso costo, potrebbe attestarsi su valori a una cifra elevata. Una grande azienda tecnologica come Apple si aggira intorno al 9%, in linea con l'ampio intervallo pubblicato per il settore tecnologico statunitense, che si aggira tra il 9% e il 10%. Un'impresa in fase iniziale, finanziata con capitale di rischio e con un beta elevato, può raggiungere valori ben superiori al 10%. Piuttosto che inseguire una cifra magica, è utile capire cosa influenza questo valore.

| Fattore | Spinge al rialzo il WACC | Fa scendere il WACC |

|---|---|---|

| Rischio aziendale (beta) | Beta più elevato | Beta inferiore |

| Tassi di interesse | Aumento dei tassi | tassi in calo |

| Livello di debito | Molto alto o molto basso | Un mix moderato ed economico |

| Premio per il rischio azionario | Premio più ampio | Premio più ristretto |

WACC, ROIC e creazione di valore

Il WACC di per sé non significa nulla. Acquisisce importanza solo se confrontato con il rendimento effettivo che un'azienda ottiene sul proprio capitale. È proprio in questo confronto che il WACC diventa, nella pratica, un tasso di rendimento minimo richiesto: qualsiasi nuovo investimento deve superarlo per essere considerato conveniente, ed è per questo che il WACC funge anche da tasso di rendimento richiesto per un progetto.

Mettendo a confronto il WACC (Weighted Average Cost of Capital) con il ROIC (Return on Invested Capital), il verdetto è immediato. Se un'azienda ottiene un ROIC superiore al suo WACC, sta creando valore con ogni dollaro investito. Se il ROIC è inferiore al WACC, l'azienda sta distruggendo valore, pur registrando utili contabili. L'entità del divario è fondamentale. Un'azienda che ottiene un ROIC del 15% a fronte di un WACC del 9% sta accumulando ricchezza rapidamente; un'azienda che ottiene un ROIC del 7% a fronte dello stesso 9% la sta erodendo silenziosamente, indipendentemente da quanto sani possano sembrare i suoi utili dichiarati. La stessa logica guida il valore economico aggiunto (ROIC), calcolato come utile operativo netto dopo le imposte meno WACC moltiplicato per il capitale investito. In ognuno di questi strumenti, il WACC rappresenta il parametro di riferimento. Superarlo significa che gli investitori ne trarranno vantaggio; non raggiungerlo significa che avrebbero potuto ottenere risultati migliori altrove.

Errori comuni e limiti del WACC

Il WACC è una stima mascherata da numero preciso, e i suoi errori sono prevedibili. Il più comune è l'utilizzo dei valori contabili del bilancio come pesi anziché dei valori di mercato. Altri errori frequenti sono un premio per il rischio azionario obsoleto, un beta errato e l'applicazione di un unico WACC aziendale a progetti con rischi molto diversi. Un ammodernamento sicuro di un'infrastruttura esistente e una nuova iniziativa speculativa non dovrebbero essere attualizzati allo stesso tasso. Il WACC varia anche al variare dei tassi di interesse, quindi un valore corretto l'anno scorso potrebbe essere fuorviante oggi. È bene considerarlo come un intervallo di valori da valutare attentamente, mai come un valore decimale immutabile.

In sintesi, il calcolo del WACC

Il WACC è un intervallo, non un valore fisso. Unisce il costo del debito e il costo del capitale proprio in un unico tasso che un'azienda deve superare, ed è affidabile solo nella misura in cui lo sono le stime su cui si basa. Poiché una variazione di un solo punto percentuale può far oscillare una valutazione di un quinto, la disciplina sta negli input: pesi di mercato attuali, un beta difendibile, un premio per il rischio aggiornato e un tasso di sconto adeguato al rischio effettivo di ciò che si sta valutando. Quindi, la prossima volta che due analisti vi presentano valutazioni che differiscono di miliardi, controllate prima il tasso di sconto. Il disaccordo si nasconde quasi sempre lì.