WACC: Jak obliczyć średni ważony koszt kapitału

Dwóch analityków wycenia tę samą firmę w tym samym tygodniu i otrzymuje wyniki różniące się o miliardy dolarów. Zgadzają się co do przepływów pieniężnych. Zgadzają się co do stopy wzrostu. Różnica wynika z jednej liczby – jeden zastosował stopę dyskontową 9%, drugi 10%. Ten jeden punkt procentowy to WACC (średni koszt kapitału własnego) i po cichu decyduje o wycenie bardziej niż prawie wszystko inne w modelu.

WACC, czyli średni ważony koszt kapitału, to łączna stopa procentowa, jaką firma płaci za wszystkie wykorzystane środki, zarówno dłużne, jak i kapitałowe. Wygląda jak jeden czysty procent, ale wszystkie dane wejściowe są jedynie szacunkowe, a drobne zmiany przekładają się bezpośrednio na wartość. Pod koniec tego poradnika będziesz w stanie obliczyć WACC na podstawie rzeczywistych danych wejściowych, uwzględnić go w wycenie i zrozumieć, dlaczego analitycy tak często się o niego spierają.

Czym jest średni ważony koszt kapitału

Firma pozyskuje pieniądze na dwa główne sposoby. Zaciąga pożyczki (dług) i sprzedaje udziały (kapitał własny). Każde źródło finansowania ma swoją cenę. Pożyczkodawcy chcą odsetek; akcjonariusze chcą zysków. Średnioważony koszt kapitału łączy te dwie ceny w jedną stawkę, ważąc każdą z nich według tego, jaki udział w finansowaniu firmy reprezentują.

Ta suma to prawdziwa przeszkoda. To minimalny zwrot, jaki inwestycje firmy muszą osiągnąć, aby zadowolić wszystkich dostawców kapitału. Pokonanie przeszkody oznacza wzrost wartości firmy. Niedotrzymanie tego poziomu oznacza utratę wartości, nawet jeśli rachunek zysków i strat nadal wykazuje zysk.

Właśnie dlatego WACC leży u podstaw tak wielu decyzji. To stopa, którą firmy stosują do oceny, czy nowa fabryka, przejęcie lub linia produktów jest warta finansowania. To również stopa dyskontowa, którą inwestorzy stosują do przeliczenia przyszłych przepływów pieniężnych firmy na jej obecną wartość. Błędne oszacowanie kosztów kapitału oznacza, że każda decyzja oparta na nich będzie miała negatywny wpływ na wynik.

Wzór WACC i jego składniki

Wzór wydaje się skomplikowany, ale jest to po prostu średnia ważona:

WACC = (E/V) × Re + (D/V) × Rd × (1 - Tc)

Tutaj E to wartość rynkowa kapitału własnego, D to wartość rynkowa długu, a V to suma tych dwóch wartości. Re to koszt kapitału własnego, Rd to koszt długu, a Tc to stawka podatku od osób prawnych. Dwa ułamki, E/V i D/V, to wagi; zawsze sumują się do jednego. Trudność nie polega na arytmetyce. Chodzi o uczciwe oszacowanie tych trzech czynników.

| Symbol | Co to znaczy | Gdzie to zdobyć |

|---|---|---|

| E/V, D/V | Waga kapitału własnego i długu | Wartości rynkowe: cena akcji × akcje plus zadłużenie |

| Odnośnie | Koszt kapitału własnego | CAPM: stopa wolna od ryzyka + beta × premia za ryzyko kapitałowe |

| Droga | Koszt długu | Stopa zwrotu z długu spółki do terminu zapadalności |

| Tc | Stawka podatku od osób prawnych | Stawka ustawowa lub obowiązująca (stawka federalna USA: 21%) |

Koszt kapitału własnego i CAPM

Akcje nie mają określonej stopy procentowej, więc ich koszt musi być modelowany. Standardowym narzędziem jest model wyceny aktywów kapitałowych: Re = Rf + β × (premia za ryzyko akcji). Stopa wolna od ryzyka Rf to zazwyczaj rentowność długoterminowych obligacji rządowych. Beta mierzy, jak bardzo akcje zmieniają się wraz z rynkiem; beta powyżej 1 oznacza, że wahają się mocniej niż indeks. Premia za ryzyko akcji to dodatkowy zwrot, jakiego inwestorzy oczekują za trzymanie akcji w stosunku do obligacji wolnych od ryzyka. Dodaj premię, skalowaną względem bety, do stopy wolnej od ryzyka, a otrzymasz oczekiwane zwroty, jakich oczekują inwestorzy. Akcje kosztują więcej niż dług z prostego powodu: akcjonariusze otrzymują wypłatę na końcu, po kredytodawcach i urzędzie skarbowym, więc żądają wyższego zwrotu za ponoszenie większego ryzyka.

Koszt zadłużenia po opodatkowaniu

Dług jest prostszy, z jednym zastrzeżeniem. Koszt długu to rentowność do wygaśnięcia zadłużenia firmy, czyli stopa, jaką zapłaciłaby za pożyczkę dzisiaj. Jednak odsetki podlegają odliczeniu od podatku, więc pożyczanie tworzy tarczę podatkową. Aby to uwzględnić, mnożymy stawkę przed opodatkowaniem przez (1 − Tc). Przy federalnej stawce podatku dochodowego od osób prawnych w USA wynoszącej 21% , firma płacąca 5% od swojego długu ma koszt długu po opodatkowaniu wynoszący zaledwie 3,95%. To odliczenie jest prawdziwym powodem, dla którego dług wydaje się tańszy niż kapitał własny.

Ważenie według wartości rynkowej, a nie księgowej

Jeden błąd po cichu rujnuje obliczenia WACC: używanie wartości księgowych z bilansu do wag. WACC to wartość odpowiadająca obecnym kosztom kapitału, więc wagi powinny odzwierciedlać aktualne wartości rynkowe. Należy wykorzystać kapitalizację rynkową firmy do obliczenia kapitału własnego i wartości rynkowej jej długu. W przypadku firmy, której akcje rosły przez lata, wartość księgowa może zaniżyć kapitał własny o rząd wielkości, co zaburza cały proces wagowania.

Jak obliczyć WACC: prawdziwy przykład Apple

Większość poradników opiera się na wymyślonej firmie z zaokrąglonymi liczbami. Co gorsza, wiele z nich korzysta z nieaktualnej premii za ryzyko kapitałowe zaczerpniętej z podręcznika. Zamiast tego przepuśćmy przez formułę rzeczywiste, aktualne dane wejściowe, używając danych Apple z połowy 2026 roku.

Koszt kapitału własnego i koszt długu Apple

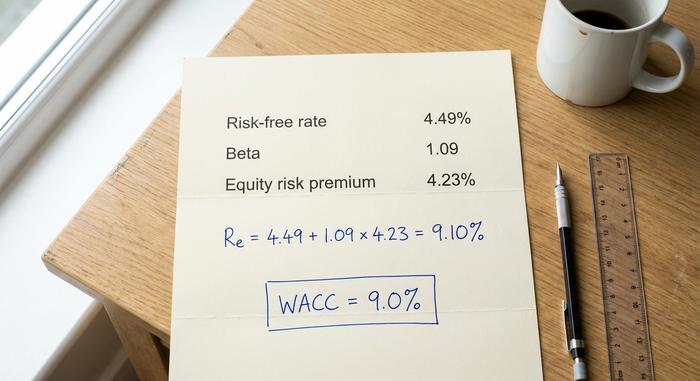

Zacznijmy od kosztu kapitału własnego. W czerwcu 2026 roku rentowność 10-letnich obligacji skarbowych USA wynosiła około 4,49%, co jest uczciwym wskaźnikiem stopy wolnej od ryzyka. Beta Apple'a wynosi około 1,09 w pięcioletnim okresie miesięcznym, a implikowana premia za ryzyko kapitałowe dla rynku amerykańskiego wynosi około 4,23%. Wprowadź te dane:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Warto się zatrzymać przy becie. Różni dostawcy danych podają, że beta Apple mieści się w przedziale od 0,83 do 1,09, w zależności od okna i metody, a sam ten zakres może zmienić koszt kapitału własnego o pół punktu procentowego. Używam tutaj wyższej, nowszej wartości — ale uczciwie mówiąc, te dane są jedynie osądem, a nie faktem. Jeśli chodzi o koszt długu, Apple pożycza tanio; stopa przed opodatkowaniem na poziomie około 3,5% spada do około 2,77% po uwzględnieniu 21% tarczy podatkowej.

Składanie elementów w całość

A teraz waga. Kapitał własny Apple jestwart około 4,60 biliona dolarów przy zadłużeniu wynoszącym około 84,7 miliarda dolarów, więc kapitał własny stanowi około 98% kapitału, a dług około 2%. Obliczenia:

| Wejście | Wartość | Źródło |

|---|---|---|

| Stopa wolna od ryzyka (Rf) | 4,49% | 10-letnie obligacje skarbowe USA, czerwiec 2026 r. |

| Beta (β) | 1.09 | 5-letni miesięczny |

| Premia za ryzyko kapitałowe | 4,23% | Domniemany system ERP w USA, styczeń 2026 r. |

| Koszt kapitału własnego (Re) | 9,10% | Rf + β × ERP |

| Koszt zadłużenia po opodatkowaniu | 2,77% | ~3,5% × (1 − 0,21) |

| Waga kapitału własnego (E/V) | ~98% | Kapitalizacja rynkowa ÷ kapitał całkowity |

| Waga długu (D/V) | ~2% | Dług ÷ kapitał całkowity |

| WACC | ≈ 9,0% | Mieszanka ważona |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Jest to zgodne z niezależnymi szacunkami dla Apple i szerokim zakresem dla dużych firm technologicznych. Zauważ, co się stało: ponieważ Apple jest finansowane prawie wyłącznie kapitałem własnym, koszt długu jest ledwo zauważalny. Beta i premia za ryzyko kapitałowe wykonują prawie całą pracę. W przypadku mocno zadłużonej firmy sytuacja się odwraca. Wyobraźmy sobie firmę podzieloną równo między kapitał własny kosztujący 10% i dług po opodatkowaniu kosztujący 4%. Jej WACC wynosi blisko 7%, obniżony przez tańszy dług, a teraz zmiana stopy procentowej wpływa na wynik tak samo mocno, jak beta.

Wykorzystanie WACC jako stopy dyskontowej w metodzie DCF

Obliczanie WACC to podstawa. Jego głównym zadaniem jest pełnienie funkcji stopy dyskontowej w modelu zdyskontowanych przepływów pieniężnych, czyli stopy, która przelicza przyszłe przepływy pieniężne firmy na wartość bieżącą.

Dlaczego WACC jest właściwą stopą dyskontową

Wycena zdyskontowanych przepływów pieniężnych prognozuje gotówkę, jaką wygeneruje firma, a następnie dyskontuje każdy rok do chwili obecnej. Pytanie brzmi, jaką stopę zastosować do zdyskontowania. Ponieważ te przepływy pieniężne należą do każdego dostawcy kapitału, zarówno długu, jak i kapitału własnego, stopa dyskontowa musi odzwierciedlać ich potrzeby. Właśnie tym jest WACC: łączny wymagany zwrot z całej struktury kapitałowej. Niższa stopa sprawi, że przyszłe środki pieniężne będą wyglądać bardziej wartościowo; wyższa stopa sprawi, że będą się kurczyć. Stopa i przepływy pieniężne również muszą być dopasowane: ponieważ WACC jest stopą dla wszystkich inwestorów, należy do przepływów pieniężnych dostępnych dla wszystkich inwestorów, a nie do części pozostawionej wyłącznie akcjonariuszom.

Dlaczego zmiana o 1% tak bardzo zmienia wycenę

To właśnie tutaj wysiłek wkładu się opłaca albo przynosi odwrotny skutek. Ponieważ większość wartości firmy tkwi w przepływach pieniężnych w perspektywie wieloletniej, a wartość końcowa często stanowi 60% do 80% wartości DCF, stopa dyskontowa mocno się kumuluje. Niewielka zmiana WACC zmienia odpowiedź znacznie bardziej, niż sugeruje intuicja. Poniższa tabela przedstawia wartość końcową stałego przepływu pieniężnego, rosnącą o 3%, indeksowaną do 100% przy 8% WACC.

| WACC | Względna wartość końcowa (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Zmiana WACC z 8% do 10%, zaledwie o dwa punkty procentowe, powoduje spadek wartości końcowej o prawie 30%. Analitycy często zauważają, że jeden punkt WACC zmienia wycenę akcji o 15% do 25%. Właśnie dlatego dwóch ostrożnych analityków może wycenić jedną firmę na miliardy, jednocześnie zgadzając się co do wszystkich innych kwestii.

Co stanowi dobry WACC dla firmy

Ludzie chcą jednej „dobrej” wartości, a takiej nie ma. Niższa wartość jest zazwyczaj lepsza dla firmy, ponieważ tańszy kapitał oznacza niższy próg i więcej projektów wartych finansowania. Jednak to, co uznaje się za niską wartość, zależy wyłącznie od branży, ryzyka firmy i poziomu stóp procentowych. Przy stopie wolnej od ryzyka bliskiej 4,5%, prawie żadna firma nie osiągnie WACC na poziomie 4%, ponieważ kapitał własny zawsze wymaga dodatkowej premii.

Kontekst decyduje o wszystkim. Stabilne przedsiębiorstwo użyteczności publicznej, w dużej mierze finansowane tanim długiem, może osiągać wysokie jednocyfrowe wskaźniki. Duża firma technologiczna, taka jak Apple, osiąga około 9%, co jest zgodne z szerokim zakresem opublikowanym dla amerykańskiego sektora technologicznego, wynoszącym około 9% do 10%. Przedsięwzięcie na wczesnym etapie, finansowane kapitałowo, z wysoką betą, może osiągać nawet kilkanaście procent. Zamiast gonić za magiczną liczbą, warto wiedzieć, co wpływa na jej wahania.

| Czynnik | Podnosi WACC | Obniża WACC |

|---|---|---|

| Ryzyko biznesowe (beta) | Wyższa beta | Niższa beta |

| Stopy procentowe | Rosnące stopy procentowe | Spadające stopy procentowe |

| Poziom zadłużenia | Bardzo wysoki lub bardzo niski | Umiarkowana, tania mieszanka |

| Premia za ryzyko kapitałowe | Szersza premia | Węższa premia |

WACC, ROIC i tworzenie wartości

Sam WACC nic nie znaczy. Liczy się tylko w zestawieniu ze zwrotem, jaki firma faktycznie osiąga z kapitału. To właśnie w tym porównaniu WACC staje się w praktyce stopą zwrotu z kapitału: każda nowa inwestycja musi ją osiągnąć, aby była opłacalna, dlatego WACC pełni również funkcję wymaganej stopy zwrotu z projektu.

Porównaj WACC ze zwrotem z zainwestowanego kapitału, a werdykt jest natychmiastowy. Jeśli firma osiąga zwrot z zainwestowanego kapitału powyżej WACC, tworzy wartość z każdym zainwestowanym dolarem. Jeśli ROIC jest niższy niż WACC, firma niszczy wartość, nawet przy księgowaniu zysków księgowych. Rozmiar tej różnicy to cała historia. Firma osiągająca 15% zwrotu z zainwestowanego kapitału przy 9% WACC szybko kumuluje majątek; firma osiągająca 7% przy tych samych 9% po cichu go uszczupla, niezależnie od tego, jak dobrze wyglądają jej raportowane zyski. Ta sama logika napędza ekonomiczną wartość dodaną, która jest obliczana jako zysk operacyjny netto po opodatkowaniu pomniejszony o WACC pomnożony przez zainwestowany kapitał. W każdym z tych narzędzi WACC jest poprzeczką. Pokonanie go oznacza korzyści dla inwestorów; pominięcie go oznacza lepsze wyniki w innym miejscu.

Typowe błędy i ograniczenia WACC

WACC to szacunek imitujący precyzyjną liczbę — a jego błędy są przewidywalne. Najczęstszym jest użycie wartości księgowych z bilansu do wag zamiast wartości rynkowych. Tuż za nimi plasują się nieaktualna premia za ryzyko kapitałowe, nieprawidłowa beta oraz zastosowanie jednego WACC dla całej firmy do projektów o bardzo różnym ryzyku. Bezpieczna modernizacja infrastruktury i spekulacyjne nowe przedsięwzięcie nie powinny być dyskontowane tą samą stopą. WACC również dryfuje wraz ze zmianami stóp procentowych, więc wartość, która była prawidłowa w zeszłym roku, może być myląca dzisiaj. Traktuj ją jako ostrożny zakres, a nie jako jedno miejsce po przecinku.

Podsumowanie obliczania WACC

WACC to przedział, a nie punkt. Łączy koszt długu i koszt kapitału własnego w jedną stopę, którą firma musi pokonać, i jest tak wiarygodny, jak szacunki, na których się opiera. Ponieważ zmiana o jeden punkt może zmienić wycenę o jedną piątą, dyscyplina tkwi w danych wejściowych: aktualnych wagach rynkowych, możliwej do obrony becie, nowej premii za ryzyko i stopie dyskontowej dopasowanej do rzeczywistego ryzyka wycenianego przedsiębiorstwa. Dlatego następnym razem, gdy dwóch analityków przedstawi Ci wyceny różniące się o miliardy, sprawdź najpierw stopę dyskontową. Niezgodność prawie zawsze kryje się właśnie tam.