WACC: Как рассчитать средневзвешенную стоимость капитала

Два аналитика оценивают одну и ту же компанию в течение одной недели и приходят к разнице в миллиарды долларов. Они сходятся во мнении относительно денежных потоков. Они сходятся во мнении относительно темпов роста. Разрыв возникает из-за одного показателя — один использовал ставку дисконтирования 9%, другой — 10%. Этот единственный процентный пункт — это средневзвешенная стоимость капитала (WACC), и он незаметно определяет оценку в большей степени, чем почти все остальное в модели.

WACC (средневзвешенная стоимость капитала) — это усредненная ставка, которую компания платит за все используемые ею средства, как заемные, так и собственные. На первый взгляд, это просто один процент, но все исходные данные являются приблизительными, и даже небольшие изменения напрямую влияют на стоимость. К концу этого руководства вы сможете рассчитать WACC на основе реальных данных, использовать его в оценке и понять, почему аналитики так много спорят об этом показателе.

Что такое средневзвешенная стоимость капитала?

Компания привлекает средства двумя основными способами: заимствует средства (кредит) и продает долю в капитале (акционерный капитал). Каждый источник имеет свою цену. Кредиторы хотят получать проценты; акционеры хотят получать прибыль. Средневзвешенная стоимость капитала объединяет эти две цены в единую ставку, взвешивая каждую в зависимости от того, какую долю финансирования компании она составляет.

Этот усредненный показатель на самом деле является препятствием. Это минимальная доходность, которую должны приносить инвестиции компании, чтобы удовлетворить всех поставщиков капитала. Преодоление этого препятствия означает создание ценности для бизнеса. Непреодолев его, компания уничтожает ценность, даже если в отчете о прибылях и убытках по-прежнему отображается прибыль.

Именно поэтому средневзвешенная стоимость капитала (WACC) находится в центре многих решений. Это ставка, которую компании используют для оценки целесообразности финансирования нового завода, приобретения или расширения продуктовой линейки. Это также ставка дисконтирования, которую инвесторы используют для перевода будущих денежных потоков компании в их сегодняшнюю стоимость. Неправильная оценка стоимости капитала приведет к тому, что каждое решение, основанное на ней, будет зависеть от нее.

Формула средневзвешенной стоимости капитала (WACC) и ее компоненты.

Формула выглядит сложной, но на самом деле это всего лишь взвешенное среднее:

WACC = (E/V) × Re + (D/V) × Rd × (1 – Tc)

Здесь E — рыночная стоимость собственного капитала, D — рыночная стоимость заемного капитала, а V — их сумма. Re — стоимость собственного капитала, Rd — стоимость заемного капитала, а Tc — ставка корпоративного налога. Две дроби, E/V и D/V, — это веса; их сумма всегда равна единице. Самое сложное — не арифметика, а честная оценка трех входных параметров.

| Символ | Что это значит | Где это достать |

|---|---|---|

| Э/В, Д/В | Доля собственного и заемного капитала | Рыночная стоимость: цена акции × количество акций плюс долг |

| Ре | Стоимость собственного капитала | CAPM: безрисковая ставка + бета × премия за риск по акциям |

| Рд | Стоимость заемного капитала | Доходность к погашению долга компании |

| Тс | ставка корпоративного налога | Законодательно установленная или действующая ставка (федеральный уровень США: 21%) |

Стоимость собственного капитала и модель CAPM

У акций нет установленной процентной ставки, поэтому их стоимость необходимо моделировать. Стандартным инструментом является модель ценообразования капитальных активов: Re = Rf + β × (премия за риск по акциям). Безрисковая ставка Rf обычно равна доходности долгосрочных государственных облигаций. Бета-коэффициент показывает, насколько сильно акции движутся вместе с рынком; бета-коэффициент выше единицы означает, что они колеблются сильнее, чем индекс. Премия за риск по акциям — это дополнительная доходность, которую инвесторы требуют за владение акциями сверх безрисковой ставки по облигациям. Добавьте премию, умноженную на бета-коэффициент, к безрисковой ставке, и вы получите ожидаемую доходность, требуемую инвесторами в акции. Акции стоят дороже, чем облигации, по простой причине: акционеры получают выплаты в последнюю очередь, после кредиторов и налоговых органов, поэтому они требуют более высокой доходности за принятие на себя большего риска.

Посленалоговая стоимость заемного капитала

Заемные средства проще, но есть один нюанс. Стоимость заемных средств — это доходность к погашению долга, то есть ставка, которую компания заплатила бы за заем сегодня. Но процентные платежи подлежат налоговому вычету, поэтому заемные средства создают налоговую защиту. Чтобы ее получить, нужно умножить ставку до налогообложения на (1 − Tc). При федеральной ставке корпоративного налога в США в 21% компания, выплачивающая 5% по своим долгам, имеет посленалоговую стоимость заемных средств всего в 3,95%. Этот вычет является реальной причиной того, почему заемные средства кажутся дешевле, чем собственный капитал.

Взвешивание производится по рыночной стоимости, а не по балансовой стоимости.

Одна ошибка незаметно искажает расчеты WACC: использование балансовой стоимости из баланса для определения весовых коэффициентов. WACC отражает текущую стоимость капитала, поэтому весовые коэффициенты должны соответствовать текущей рыночной стоимости. Используйте рыночную капитализацию компании для расчета собственного капитала и рыночную стоимость ее долга. Для компании, чьи акции росли годами, балансовая стоимость может занижать собственный капитал на порядок, что искажает весь расчет весовых коэффициентов.

Как рассчитать средневзвешенную стоимость капитала (WACC): реальный пример из Apple.

В большинстве учебных пособий в качестве примера используется вымышленная компания с круглыми цифрами. Хуже того, многие используют устаревшую премию за риск по акциям, взятую из учебника. Давайте вместо этого пропустим через формулу реальные, актуальные данные, используя акции Apple по состоянию на середину 2026 года.

Стоимость собственного капитала и стоимость заемного капитала Apple

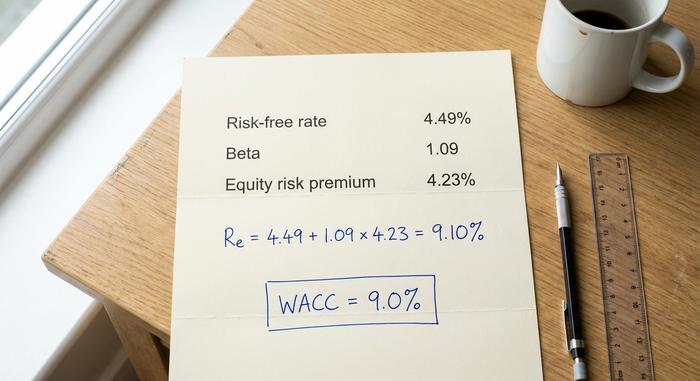

Начнём со стоимости собственного капитала. В июне 2026 года доходность 10-летних казначейских облигаций США составляет около 4,49%, что является достаточно точным показателем безрисковой ставки. Бета-коэффициент Apple составляет около 1,09 в пятилетнем месячном исчислении, а предполагаемая премия за риск по акциям на американском рынке составляет около 4,23%. Подставим эти значения:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Коэффициент бета заслуживает внимания. Разные поставщики данных сообщают о коэффициенте бета Apple в диапазоне от 0,83 до 1,09 в зависимости от временного окна и метода, и один только этот диапазон может изменить стоимость собственного капитала на полпроцента. Здесь я использую более высокое, более актуальное значение — но честный вывод заключается в том, что это оценка, а не факт. Что касается стоимости заемных средств, Apple занимает деньги дешево; ставка до налогообложения около 3,5% после 21% налоговой льготы становится примерно 2,77%.

Собираем кусочки воедино

Теперь о весовых коэффициентах. Собственный капитал Appleсоставляет около 4,60 триллиона долларов , а долг — примерно 84,7 миллиарда долларов, то есть собственный капитал составляет около 98%, а долг — около 2%. Расчет:

| Вход | Ценить | Источник |

|---|---|---|

| Безрисковая ставка (Rf) | 4,49% | 10-летние казначейские облигации США, июнь 2026 г. |

| Бета (β) | 1.09 | 5-летний ежемесячный |

| Премия за риск по акциям | 4,23% | Предполагаемая программа ERP в США, январь 2026 г. |

| Стоимость собственного капитала (Re) | 9,10% | Rf + β × ERP |

| Посленалоговая стоимость заемного капитала | 2,77% | ~3,5% × (1 − 0,21) |

| Доля акционерного капитала (E/V) | ~98% | Рыночная капитализация ÷ общий капитал |

| Доля задолженности (D/V) | ~2% | Долг ÷ общий капитал |

| WACC | ≈ 9,0% | Взвешенная смесь |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Это соответствует независимым оценкам для Apple и широкому диапазону для крупных технологических компаний. Обратите внимание, что произошло: поскольку Apple финансируется почти полностью за счет собственного капитала, стоимость заемных средств практически не влияет на результат. Бета-коэффициент и премия за риск по акциям выполняют почти всю работу. Для компании с большой задолженностью ситуация меняется. Представьте себе компанию, в которой стоимость собственного капитала составляет 10%, а стоимость заемных средств после уплаты налогов — 4%. Ее WACC составляет около 7%, что обусловлено более дешевым заемным капиталом, и теперь изменение ставки заимствования влияет на результат так же сильно, как и изменение бета-коэффициента.

Использование средневзвешенной стоимости капитала (WACC) в качестве ставки дисконтирования в методе дисконтированных денежных потоков (DCF).

Расчет средневзвешенной стоимости капитала (WACC) — это основа. Ее основная задача — служить ставкой дисконтирования в модели дисконтированных денежных потоков, ставкой, которая преобразует будущие денежные потоки компании в их текущую стоимость.

Почему средневзвешенная стоимость капитала (WACC) — это правильная ставка дисконтирования

Оценка методом дисконтированных денежных потоков прогнозирует объем денежных средств, которые будет генерировать компания, а затем дисконтирует каждый год до настоящего времени. Вопрос в том, по какой ставке дисконтировать. Поскольку эти денежные потоки принадлежат всем поставщикам капитала, как заемным, так и акционерным, ставка дисконтирования должна отражать потребности всех из них. Именно это и представляет собой средневзвешенная стоимость капитала (WACC): это усредненная требуемая доходность по всей структуре капитала. Использование более низкой ставки приведет к тому, что будущие денежные потоки будут выглядеть более ценными; использование более высокой ставки приведет к их уменьшению. Ставка и денежные потоки также должны совпадать: поскольку WACC — это ставка, учитывающая интересы всех инвесторов, она относится к денежным потокам, доступным всем инвесторам, а не к той части, которая остается только для акционеров.

Почему изменение на 1% так сильно влияет на оценку стоимости

Вот где начинается или заканчивается суета с вводом данных. Поскольку большая часть стоимости компании сосредоточена в денежных потоках на годы вперед, и поскольку терминальная стоимость часто составляет от 60% до 80% дисконтированного денежного потока (DCF), ставка дисконтирования сильно возрастает. Небольшое изменение средневзвешенной стоимости капитала (WACC) меняет ответ гораздо сильнее, чем подсказывает интуиция. В таблице ниже показана терминальная стоимость при фиксированном денежном потоке, растущем на 3%, индексированном до 100 при WACC 8%.

| WACC | Относительная конечная стоимость (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Изменение средневзвешенной стоимости капитала (WACC) с 8% до 10%, всего на два процентных пункта, приводит к падению конечной стоимости почти на 30%. Практикующие аналитики часто обнаруживают, что изменение WACC всего на один пункт меняет оценку акций на 15–25%. Именно поэтому два опытных аналитика могут оценивать одну и ту же компанию с разницей в миллиарды долларов, при этом соглашаясь по всем остальным пунктам.

Что считается хорошим показателем средневзвешенной стоимости капитала (WACC) для компании?

Люди хотят видеть единый «хороший» показатель, но его нет. Чем ниже показатель, тем, как правило, лучше для компании, поскольку более дешевый капитал означает меньший порог финансирования и больше проектов, заслуживающих финансирования. Но то, что считается низким, полностью зависит от отрасли, уровня риска компании и процентной ставки. При безрисковой ставке около 4,5% почти ни одна компания не покажет средневзвешенную стоимость капитала (WACC) в 4%, поскольку собственный капитал всегда требует дополнительной премии.

Контекст решает всё. Стабильная коммунальная компания, финансируемая за счёт дешёвых заёмных средств, может иметь коэффициент бета в пределах нескольких процентов. Крупная технологическая компания, такая как Apple, показывает коэффициент бета около 9%, что соответствует общему диапазону, опубликованному для технологического сектора США, примерно от 9% до 10%. Ранняя стадия развития, финансируемая за счёт акционерного капитала и имеющая высокий коэффициент бета, может достигать значений в районе 10-20 процентов. Вместо того чтобы гнаться за заветной цифрой, полезно знать, что влияет на её изменение.

| Фактор | Повышает средневзвешенную стоимость капитала (WACC). | Снижает средневзвешенную стоимость капитала (WACC). |

|---|---|---|

| Бизнес-риск (бета) | Более высокий бета-коэффициент | Нижний бета-критерий |

| Процентные ставки | Рост ставок | Падение ставок |

| Уровень задолженности | Очень высокий или очень низкий | Умеренный, недорогой микс |

| Премия за риск по акциям | Более широкий премиум-класс | Более узкая премия |

WACC, ROIC и создание ценности

Средневзвешенная стоимость капитала (WACC) сама по себе ничего не значит. Она имеет значение только в сравнении с фактической доходностью, которую компания получает на свой капитал. Именно в этом сравнении WACC на практике становится пороговой ставкой: любые новые инвестиции должны преодолеть этот порог, чтобы быть оправданными, поэтому WACC также служит требуемой нормой доходности проекта.

Сопоставьте средневзвешенную стоимость капитала (WACC) с рентабельностью инвестированного капитала, и вывод будет очевиден. Если компания получает доходность на инвестированный капитал выше WACC, она создает ценность с каждым вложенным долларом. Если рентабельность инвестированного капитала (ROIC) ниже WACC, бизнес уничтожает ценность, даже при этом получая бухгалтерскую прибыль. Размер разрыва — вот что имеет значение. Компания, получающая 15% доходности на инвестированный капитал при WACC в 9%, быстро наращивает капитал; компания, получающая 7% против тех же 9%, незаметно его истощает, независимо от того, насколько высока ее отчетная прибыль. Та же логика лежит в основе экономической добавленной стоимости, которая рассчитывается как чистая операционная прибыль после налогообложения минус WACC, умноженная на инвестированный капитал. Во всех этих инструментах WACC является эталоном. Превысьте его, и инвесторы окажутся в лучшем положении; не превысьте — и они могли бы получить больше в другом месте.

Распространенные ошибки и ограничения метода WACC

Средневзвешенная стоимость капитала (WACC) — это приблизительная оценка, замаскированная под точное число, и её ошибки предсказуемы. Наиболее распространённая ошибка — использование балансовых значений из баланса для определения весовых коэффициентов вместо рыночных. Следом идут устаревшая премия за риск по акциям, неправильный бета-коэффициент и применение одной общекорпоративной WACC к проектам, несущим совершенно разные риски. Безопасная модернизация коммунального предприятия и спекулятивное новое предприятие не должны дисконтироваться по одной и той же ставке. WACC также меняется в зависимости от процентных ставок, поэтому число, которое было верным в прошлом году, может ввести в заблуждение сегодня. Рассматривайте его как тщательно подобранный диапазон, а не как окончательный знак после запятой.

Главный вывод по расчету средневзвешенной стоимости капитала (WACC)

Средневзвешенная стоимость капитала (WACC) — это диапазон, а не точка. Она объединяет стоимость заемного капитала и стоимость собственного капитала в единую ставку, которую компания должна превзойти, и ее достоверность зависит только от точности исходных оценок. Поскольку изменение всего на один пункт может изменить оценку на пятую часть, главное — это правильное использование входных данных: текущие рыночные веса, обоснованный коэффициент бета, новая премия за риск и ставка дисконтирования, соответствующая фактическому риску оцениваемого актива. Поэтому в следующий раз, когда два аналитика дадут вам оценки, отличающиеся на миллиарды, сначала проверьте ставку дисконтирования. Разногласия почти всегда кроются именно в ней.