متوسط التكلفة المرجح لرأس المال: كيفية حساب متوسط التكلفة المرجح لرأس المال

قام محللان بتقييم الشركة نفسها في الأسبوع نفسه، وتوصلا إلى تقديرين مختلفين بمليارات الدولارات. اتفقا على التدفقات النقدية ومعدل النمو، لكن الاختلاف يكمن في رقم واحد: أحدهما استخدم معدل خصم 9%، والآخر 10%. هذه النسبة المئوية هي متوسط تكلفة رأس المال المرجح (WACC)، وهي تُحدد قيمة الشركة بشكل غير مباشر أكثر من أي عنصر آخر في النموذج.

متوسط التكلفة المرجح لرأس المال (WACC) هو المعدل الإجمالي الذي تدفعه الشركة مقابل جميع الأموال التي تستخدمها، سواءً كانت ديونًا أو حقوق ملكية. قد يبدو كنسبة مئوية واحدة، لكن جميع المدخلات المستخدمة فيه هي تقديرات، وأي تغيير طفيف يؤثر بشكل مباشر على القيمة. بنهاية هذا الدليل، ستتمكن من حساب متوسط التكلفة المرجح لرأس المال باستخدام بيانات حقيقية، وتطبيقه في عملية التقييم، وفهم سبب الجدل الدائر حوله بين المحللين.

ما هو متوسط التكلفة المرجح لرأس المال

تجمع الشركات الأموال بطريقتين رئيسيتين: الاقتراض (الديون) وبيع الأسهم (حقوق الملكية). ولكل طريقة ثمنها؛ فالمقرضون يطلبون الفائدة، والمساهمون يطلبون العائد. ويجمع متوسط التكلفة المرجح لرأس المال هذين الثمنين في سعر واحد، مع ترجيح كل منهما بحسب حجم تمويل الشركة الذي يمثله.

يمثل هذا الرقم الإجمالي عائقًا حقيقيًا. فهو الحد الأدنى للعائد الذي يجب أن تحققه استثمارات الشركة لإرضاء جميع ممولي رأس المال. بتجاوز هذا العائق، تُحقق الشركة قيمة مضافة. أما في حال عدم تحقيقه، فتُهدر هذه القيمة، حتى وإن أظهر بيان الدخل ربحًا.

لهذا السبب، يُعدّ متوسط تكلفة رأس المال المرجح (WACC) محورًا أساسيًا في العديد من القرارات. فهو المعدل الذي تستخدمه الشركات لتقييم جدوى تمويل مصنع جديد، أو عملية استحواذ، أو خط إنتاج جديد. كما أنه معدل الخصم الذي يستخدمه المستثمرون لتحويل التدفقات النقدية المستقبلية للشركة إلى قيمتها الحالية. فإذا أخطأت في تقدير تكاليف رأس المال، فإن كل قرار يُبنى عليها سيتأثر سلبًا.

صيغة متوسط تكلفة رأس المال المرجح ومكوناتها

تبدو الصيغة معقدة، لكنها مجرد متوسط مرجح:

المتوسط المرجح لتكلفة رأس المال = (E/V) × Re + (D/V) × Rd × (1 − Tc)

هنا، E هي القيمة السوقية لحقوق الملكية، وD هي القيمة السوقية للديون، وV هي مجموعهما. Re هي تكلفة حقوق الملكية، وRd هي تكلفة الديون، وTc هو معدل ضريبة الشركات. الكسران E/V وD/V هما الوزنان، ومجموعهما دائمًا يساوي واحدًا. الصعوبة لا تكمن في العمليات الحسابية، بل في تقدير المدخلات الثلاثة بدقة وأمانة.

| رمز | ماذا يعني ذلك؟ | أين يمكن الحصول عليه؟ |

|---|---|---|

| E/V، D/V | أوزان حقوق الملكية والديون | القيمة السوقية: سعر السهم × عدد الأسهم، بالإضافة إلى الديون |

| يكرر | تكلفة حقوق الملكية | نموذج تسعير الأصول الرأسمالية (CAPM): معدل العائد الخالي من المخاطر + بيتا × علاوة مخاطر الأسهم |

| الطريق | تكلفة الدين | العائد حتى تاريخ الاستحقاق على ديون الشركة |

| Tc | معدل ضريبة الشركات | المعدل القانوني أو الفعلي (الفيدرالي الأمريكي: 21%) |

تكلفة حقوق الملكية ونموذج تسعير الأصول الرأسمالية

لا يوجد سعر فائدة مُعلن للأسهم، لذا يجب نمذجة تكلفتها. الأداة القياسية هي نموذج تسعير الأصول الرأسمالية: Re = Rf + β × (علاوة مخاطر الأسهم). عادةً ما يكون سعر الفائدة الخالي من المخاطر Rf هو عائد السندات الحكومية طويلة الأجل. يقيس معامل بيتا مدى تأثر السهم بتقلبات السوق؛ فقيمة بيتا أعلى من واحد تعني تقلبات أكبر من المؤشر. علاوة مخاطر الأسهم هي العائد الإضافي الذي يطلبه المستثمرون مقابل الاحتفاظ بالأسهم مقارنةً بالسندات الخالية من المخاطر. بإضافة هذه العلاوة، مضروبةً في معامل بيتا، إلى سعر الفائدة الخالي من المخاطر، نحصل على العوائد المتوقعة التي يطلبها مستثمرو الأسهم. تكلفة الأسهم أعلى من تكلفة الديون لسبب بسيط: يُدفع للمساهمين في النهاية، بعد المقرضين ومصلحة الضرائب، لذا فهم يطلبون عائدًا أعلى مقابل تحمل مخاطر أكبر.

تكلفة الدين بعد خصم الضرائب

يُعدّ الاقتراض أسهل، مع اختلاف بسيط. تكلفة الدين هي العائد حتى تاريخ الاستحقاق على ما تدين به الشركة، أي السعر الذي ستدفعه للاقتراض اليوم. لكن مدفوعات الفائدة معفاة من الضرائب، لذا يُتيح الاقتراض ميزة ضريبية. لحساب هذه الميزة، يُضرب معدل الضريبة قبل الضريبة في (1 - Tc). عند معدل ضريبة الشركات الفيدرالية الأمريكية البالغ 21% ، فإن الشركة التي تدفع 5% على ديونها يكون لديها تكلفة دين بعد الضريبة تبلغ 3.95% فقط. هذا الخصم هو السبب الحقيقي وراء كون الدين يبدو أرخص من حقوق الملكية.

يتم الترجيح حسب القيمة السوقية، وليس القيمة الدفترية.

خطأ واحد يُفسد حسابات متوسط تكلفة رأس المال المرجح (WACC) دون أن يُلاحظ: استخدام القيم الدفترية من الميزانية العمومية لتحديد الأوزان. يُعنى متوسط تكلفة رأس المال المرجح بتكاليف رأس المال الحالية، لذا يجب أن تعكس الأوزان القيم السوقية الحالية. استخدم القيمة السوقية للشركة لحقوق الملكية والقيمة السوقية لديونها. بالنسبة لشركة ارتفعت أسهمها لسنوات، قد تُقلل القيمة الدفترية من قيمة حقوق الملكية بمقدار عشرة أضعاف، مما يُخلّ بالتوازن العام.

كيفية حساب متوسط تكلفة رأس المال المرجح: مثال من شركة آبل

تعتمد معظم الدروس التعليمية على شركة وهمية بأرقام تقريبية. والأسوأ من ذلك، أن العديد منها يستخدم علاوة مخاطر أسهم قديمة مأخوذة من كتاب مدرسي. دعونا نُدخل بيانات حقيقية وحديثة في المعادلة بدلاً من ذلك، باستخدام شركة آبل اعتبارًا من منتصف عام 2026.

تكلفة حقوق الملكية وتكلفة الدين لشركة أبل

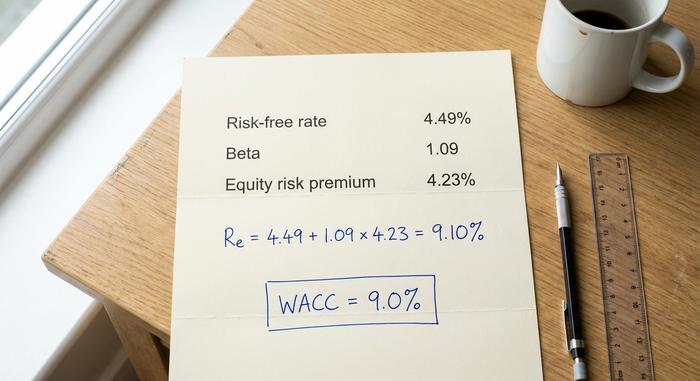

ابدأ بتكلفة حقوق الملكية. في يونيو 2026، بلغ عائد سندات الخزانة الأمريكية لأجل 10 سنوات حوالي 4.49%، وهو مؤشر تقريبي لمعدل العائد الخالي من المخاطر. يبلغ معامل بيتا لشركة آبل حوالي 1.09 على أساس شهري لمدة خمس سنوات، وتبلغ علاوة مخاطر حقوق الملكية الضمنية للسوق الأمريكية حوالي 4.23%. أدخل هذه البيانات في الحسابات:

Re = 4.49% + 1.09 × 4.23% = 9.10%

يستحق مؤشر بيتا التوقف والتأمل. تشير بيانات مختلفة إلى أن مؤشر بيتا لشركة آبل يتراوح بين 0.83 و1.09، وذلك بحسب الفترة الزمنية والمنهجية المستخدمة، وهذا النطاق وحده كفيل بتغيير تكلفة حقوق الملكية بمقدار نصف نقطة. أعتمد هنا على الرقم الأعلى والأحدث، ولكن الخلاصة هي أن هذه البيانات تقديرية وليست حقيقة مطلقة. أما بالنسبة لتكلفة الدين، فتقترض آبل بفائدة منخفضة؛ إذ ينخفض معدل الدين قبل الضريبة، الذي يبلغ حوالي 3.5%، إلى حوالي 2.77% بعد خصم الإعفاء الضريبي البالغ 21%.

تجميع الأجزاء معًا

والآن، لننتقل إلى الأوزان. تبلغقيمة حقوق ملكية شركة آبل حوالي 4.60 تريليون دولار مقابل ديون تُقدّر بنحو 84.7 مليار دولار، أي أن حقوق الملكية تُشكّل حوالي 98% من رأس المال، بينما تُشكّل الديون حوالي 2%. الحساب:

| مدخل | قيمة | مصدر |

|---|---|---|

| معدل العائد الخالي من المخاطر (Rf) | 4.49% | سندات الخزانة الأمريكية لأجل 10 سنوات، يونيو 2026 |

| بيتا (β) | 1.09 | خمس سنوات شهريًا |

| علاوة مخاطر الأسهم | 4.23% | نظام تخطيط موارد المؤسسات الأمريكي الضمني، يناير 2026 |

| تكلفة حقوق الملكية (Re) | 9.10% | Rf + β × ERP |

| تكلفة الدين بعد خصم الضرائب | 2.77% | ~3.5% × (1 − 0.21) |

| نسبة وزن حقوق الملكية (E/V) | حوالي 98% | القيمة السوقية ÷ إجمالي رأس المال |

| نسبة الدين إلى القيمة (D/V) | حوالي 2% | الدين ÷ إجمالي رأس المال |

| متوسط تكلفة رأس المال المرجح | ≈ 9.0% | مزيج مرجح |

متوسط تكلفة رأس المال المرجح (WACC) = 0.98 × 9.10% + 0.02 × 2.77% ≈ 9.0%. يتوافق هذا مع التقديرات المستقلة لشركة آبل ومع النطاق الواسع لشركات التكنولوجيا الكبرى. لاحظ ما حدث: نظرًا لأن آبل ممولة بالكامل تقريبًا من حقوق الملكية، فإن تكلفة الدين تكاد تكون معدومة. ويؤدي معامل بيتا وعلاوة مخاطر حقوق الملكية الدور الأكبر في التأثير. أما بالنسبة لشركة مثقلة بالديون، فالوضع ينعكس. تخيل شركة موزعة بالتساوي بين حقوق ملكية بتكلفة 10% وديون بعد الضريبة بتكلفة 4%. يصل متوسط تكلفة رأس المال المرجح (WACC) لديها إلى حوالي 7%، متأثرًا بانخفاض تكلفة الدين، والآن يؤدي أي تغيير في معدل الاقتراض إلى تغيير النتيجة بنفس قدر تأثير معامل بيتا.

استخدام متوسط تكلفة رأس المال المرجح (WACC) كمعدل خصم في نموذج التدفقات النقدية المخصومة (DCF).

يُعد حساب متوسط تكلفة رأس المال المرجح (WACC) هو الأساس. وتتمثل وظيفته الرئيسية في العمل كمعدل خصم في نموذج التدفقات النقدية المخصومة، وهو المعدل الذي يحول التدفقات النقدية المستقبلية للشركة إلى قيمة حالية اليوم.

لماذا يُعدّ متوسط تكلفة رأس المال المرجح (WACC) هو معدل الخصم المناسب؟

يُقدّر تقييم التدفقات النقدية المخصومة التدفقات النقدية التي ستُولدها الشركة، ثم يُخصم كل عام إلى قيمته الحالية. والسؤال المطروح هو: ما هو معدل الخصم الأمثل؟ بما أن هذه التدفقات النقدية ملكٌ لجميع مُقدمي رأس المال، سواءً كانوا ممولين بالدين أو الأسهم، فيجب أن يعكس معدل الخصم متطلباتهم جميعًا. وهذا هو بالضبط ما يُمثله متوسط تكلفة رأس المال المرجح (WACC): العائد المطلوب المُدمج عبر هيكل رأس المال بأكمله. استخدام معدل منخفض يجعل التدفقات النقدية المستقبلية تبدو أكثر قيمة؛ واستخدام معدل مرتفع يُقلل من قيمتها. كما يجب أن يتوافق المعدل مع التدفقات النقدية: لأن متوسط تكلفة رأس المال المرجح (WACC) هو معدل يشمل جميع المستثمرين، لذا فهو يُمثل التدفقات النقدية المُتاحة لجميع المستثمرين، وليس الجزء المُخصص لحاملي الأسهم فقط.

لماذا يؤثر تغيير بنسبة 1% على التقييم بشكل كبير؟

هنا تكمن أهمية تحليل المدخلات، فإما أن يُؤتي ثماره أو يُؤدي إلى نتائج عكسية. ولأن معظم قيمة الشركة تكمن في التدفقات النقدية المستقبلية، ولأن القيمة النهائية غالبًا ما تُشكّل ما بين 60% و80% من نموذج التدفقات النقدية المخصومة، فإن معدل الخصم يتراكم بشكل كبير. أي تغيير طفيف في متوسط تكلفة رأس المال المرجح (WACC) يُغيّر النتيجة بشكل أكبر بكثير مما يُشير إليه الحدس. يُبيّن الجدول أدناه القيمة النهائية لتدفق نقدي ثابت ينمو بنسبة 3%، مُؤشرًا إلى 100 عند متوسط تكلفة رأس مال مرجح (WACC) بنسبة 8%.

| متوسط تكلفة رأس المال المرجح | القيمة النهائية النسبية (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

يؤدي تغيير متوسط تكلفة رأس المال المرجح من 8% إلى 10%، أي نقطتين مئويتين فقط، إلى انخفاض القيمة النهائية بنحو 30%. ويلاحظ الخبراء غالبًا أن تغيير نقطة واحدة في متوسط تكلفة رأس المال المرجح يُغير تقييم الأسهم بنسبة تتراوح بين 15% و25%. وهذا هو السبب الرئيسي وراء اختلاف تقييم اثنين من المحللين المتمرسين لشركة واحدة بمليارات الدولارات مع اتفاقهما على جميع الجوانب الأخرى.

ما الذي يُعتبر معدل تكلفة رأس المال المرجح الجيد للشركة؟

يبحث الناس عن رقم "جيد" واحد، ولا يوجد رقم كهذا. عمومًا، يُعتبر الرقم الأقل أفضل للشركة، لأن انخفاض تكلفة رأس المال يعني انخفاض العقبات وزيادة المشاريع الجديرة بالتمويل. لكن ما يُعتبر منخفضًا يعتمد كليًا على القطاع، ومخاطر الشركة، وبيئة أسعار الفائدة. مع اقتراب سعر الفائدة الخالي من المخاطر من 4.5%، نادرًا ما تُظهر الشركات متوسط تكلفة رأس مال مرجح (WACC) بنسبة 4%، لأن حقوق الملكية تتطلب دائمًا علاوة.

السياق هو الفيصل. قد تصل نسبة عائد شركة مرافق مستقرة ممولة بقروض منخفضة التكلفة إلى خانة الآحاد العليا. أما شركة تقنية عملاقة مثل آبل، فتبلغ نسبتها حوالي 9%، وهو ما يتماشى مع النطاق الواسع المنشور لقطاع التكنولوجيا الأمريكي، والذي يتراوح بين 9% و10% تقريبًا. بينما قد تصل نسبة عائد مشروع ناشئ في مراحله المبكرة، ممول برأس مال خاص، وذو معامل بيتا مرتفع، إلى خانة العشرات. بدلًا من البحث عن رقم سحري، من المفيد معرفة العوامل المؤثرة في هذه النسبة.

| عامل | يرفع متوسط تكلفة رأس المال المرجح | يؤدي إلى انخفاض متوسط تكلفة رأس المال المرجح |

|---|---|---|

| مخاطر الأعمال (بيتا) | بيتا أعلى | بيتا منخفض |

| أسعار الفائدة | ارتفاع المعدلات | انخفاض المعدلات |

| مستوى الدين | مرتفع جداً أو منخفض جداً | مزيج معتدل ورخيص |

| علاوة مخاطر الأسهم | قسط أعلى | قسط تأمين أضيق |

متوسط تكلفة رأس المال المرجح، والعائد على رأس المال المستثمر، وخلق القيمة

لا قيمة لمتوسط تكلفة رأس المال المرجح (WACC) بمفرده. تكمن أهميته في مقارنته بالعائد الفعلي الذي تحققه الشركة على رأس مالها. في هذه المقارنة، يصبح متوسط تكلفة رأس المال المرجح (WACC) بمثابة معدل عائد أساسي عمليًا: إذ يجب أن يتجاوز أي استثمار جديد هذا المعدل ليكون مجديًا، ولهذا السبب يُستخدم متوسط تكلفة رأس المال المرجح (WACC) أيضًا كمعدل العائد المطلوب للمشروع.

قارن متوسط تكلفة رأس المال المرجح (WACC) بالعائد على رأس المال المستثمر، وستتضح النتيجة فورًا. إذا حققت الشركة عائدًا على رأس مالها المستثمر أعلى من متوسط تكلفة رأس المال المرجح، فإنها تخلق قيمة مع كل دولار تستثمره. أما إذا كان العائد على رأس المال المستثمر أقل من متوسط تكلفة رأس المال المرجح، فإن الشركة تُهدر القيمة حتى مع تحقيقها أرباحًا محاسبية. حجم الفجوة هو الفيصل. فالشركة التي تحقق عائدًا على رأس المال المستثمر بنسبة 15% مقابل متوسط تكلفة رأس مال مرجح 9% تُراكم ثروتها بسرعة؛ بينما الشركة التي تحقق عائدًا بنسبة 7% مقابل نفس النسبة 9% تُقلل ثروتها تدريجيًا، بغض النظر عن مدى قوة أرباحها المعلنة. وينطبق المنطق نفسه على القيمة الاقتصادية المضافة، والتي تُحسب بطرح متوسط تكلفة رأس المال المرجح من صافي الربح التشغيلي بعد الضريبة، ثم ضرب الناتج في رأس المال المستثمر. في جميع هذه الأدوات، يُعد متوسط تكلفة رأس المال المرجح هو المعيار. إذا تجاوزته، يكون المستثمرون في وضع أفضل؛ وإذا لم يتجاوزوه، لكانوا قد حققوا نتائج أفضل في مكان آخر.

الأخطاء الشائعة وحدود متوسط تكلفة رأس المال المرجح

يُعدّ متوسط تكلفة رأس المال المرجّح (WACC) تقديرًا يُقدّم على أنه رقم دقيق، وأخطاؤه قابلة للتنبؤ. أكثر الأخطاء شيوعًا هو استخدام القيم الدفترية من الميزانية العمومية للأوزان بدلًا من القيم السوقية. يلي ذلك مباشرةً استخدام علاوة مخاطر الأسهم القديمة، ومعامل بيتا الخاطئ، وتطبيق متوسط تكلفة رأس المال المرجّح (WACC) على مستوى الشركة على مشاريع ذات مخاطر متباينة للغاية. فلا ينبغي خصم تكلفة ترقية آمنة لشبكة المرافق العامة ومشروع جديد مُغامر بنفس المعدل. كما يتغير متوسط تكلفة رأس المال المرجّح (WACC) بتغير أسعار الفائدة، لذا فإن الرقم الذي كان صحيحًا العام الماضي قد يكون مُضللًا اليوم. لذا، تعامل معه كنطاق تقديري دقيق، وليس كقيمة ثابتة لا تتغير.

خلاصة حساب متوسط تكلفة رأس المال المرجح

متوسط تكلفة رأس المال المرجح (WACC) هو نطاق، وليس نقطة محددة. فهو يدمج تكلفة الدين وتكلفة حقوق الملكية في معدل واحد يجب على الشركة تجاوزه، ولا يمكن الاعتماد عليه إلا بقدر دقة التقديرات التي يستند إليها. ولأن تغيير نقطة واحدة قد يؤدي إلى تغيير التقييم بمقدار الخمس، فإن الدقة تكمن في المدخلات: الأوزان السوقية الحالية، ومعامل بيتا مقبول، وعلاوة مخاطر جديدة، ومعدل خصم يتناسب مع المخاطر الفعلية لما يتم تقييمه. لذا، في المرة القادمة التي يقدم لك فيها محللان تقييمات متباعدة بمليارات الدولارات، تحقق من معدل الخصم أولاً. فغالباً ما يكمن سبب الاختلاف فيه.