WACC: Πώς να υπολογίσετε το σταθμισμένο μέσο κόστος κεφαλαίου

Δύο αναλυτές αποτιμούν την ίδια εταιρεία την ίδια εβδομάδα και επιστρέφουν με διαφορά δισεκατομμυρίων δολαρίων. Συμφωνούν για τις ταμειακές ροές. Συμφωνούν για τον ρυθμό ανάπτυξης. Η διαφορά προέρχεται από έναν αριθμό - ο ένας χρησιμοποίησε επιτόκιο προεξόφλησης 9%, ο άλλος χρησιμοποίησε 10%. Αυτή η μοναδική ποσοστιαία μονάδα είναι το WACC, και καθορίζει σιωπηλά περισσότερο την αποτίμηση από σχεδόν οτιδήποτε άλλο στο μοντέλο.

Το WACC, το σταθμισμένο μέσο κόστος κεφαλαίου, είναι το μικτό επιτόκιο που πληρώνει μια εταιρεία για όλα τα χρήματα που χρησιμοποιεί, τόσο για το χρέος όσο και για τα ίδια κεφάλαια. Μοιάζει με ένα καθαρό ποσοστό, αλλά κάθε δεδομένο που το συνοδεύει είναι μια εκτίμηση και οι μικρές αλλαγές μετατρέπονται κατευθείαν σε αξία. Μέχρι το τέλος αυτού του οδηγού, θα μπορείτε να υπολογίσετε το WACC από πραγματικά δεδομένα, να το ενσωματώσετε σε μια αποτίμηση και να δείτε γιατί οι αναλυτές διαφωνούν τόσο πολύ γι' αυτό.

Ποιο είναι το Σταθμισμένο Μέσο Κόστος Κεφαλαίου

Μια εταιρεία συγκεντρώνει χρήματα με δύο βασικούς τρόπους. Δανείζεται (χρέος) και πουλάει ιδιοκτησία (μετοχικό κεφάλαιο). Κάθε πηγή έχει μια τιμή. Οι δανειστές θέλουν τόκο· οι μέτοχοι θέλουν αποδόσεις. Το σταθμισμένο μέσο κόστος κεφαλαίου συνδυάζει αυτές τις δύο τιμές σε ένα ενιαίο επιτόκιο, σταθμίζοντας την καθεμία με το πόσο από τη χρηματοδότηση της εταιρείας αντιπροσωπεύει.

Αυτός ο μικτός αριθμός είναι στην πραγματικότητα ένα εμπόδιο. Είναι η ελάχιστη απόδοση που πρέπει να αποφέρουν οι επενδύσεις της εταιρείας απλώς για να ικανοποιήσει κάθε πάροχο κεφαλαίου. Αν ξεπεράσετε το εμπόδιο, η επιχείρηση δημιουργεί αξία. Αν αποτύχετε, η αξία θα καταστραφεί, ακόμη και αν η κατάσταση αποτελεσμάτων εξακολουθεί να δείχνει κέρδος.

Αυτός είναι ο λόγος για τον οποίο το WACC βρίσκεται στο επίκεντρο τόσων πολλών αποφάσεων. Είναι το επιτόκιο που χρησιμοποιούν οι εταιρείες για να αξιολογήσουν εάν ένα νέο εργοστάσιο, μια εξαγορά ή μια σειρά προϊόντων αξίζει να χρηματοδοτηθεί. Είναι επίσης το επιτόκιο προεξόφλησης που χρησιμοποιούν οι επενδυτές για να μετατρέψουν τις μελλοντικές ταμειακές ροές μιας εταιρείας σε αυτό που αξίζουν σήμερα. Αν υπολογίσετε λάθος το κόστος κεφαλαίου, κάθε απόφαση που βασίζεται σε αυτό θα επηρεαστεί αρνητικά.

Ο τύπος WACC και τα συστατικά του

Ο τύπος φαίνεται πολυάσχολος, αλλά είναι απλώς ένας σταθμισμένος μέσος όρος:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Εδώ, το E είναι η αγοραία αξία των ιδίων κεφαλαίων, το D είναι η αγοραία αξία του χρέους και το V είναι το άθροισμα των δύο. Το Re είναι το κόστος των ιδίων κεφαλαίων, το Rd είναι το κόστος του χρέους και το Tc είναι ο συντελεστής εταιρικού φόρου. Τα δύο κλάσματα, E/V και D/V, είναι τα βάρη. Το άθροισμα τους είναι πάντα ένα. Το δύσκολο κομμάτι δεν είναι η αριθμητική. Είναι η ειλικρινής εκτίμηση των τριών εισροών.

| Σύμβολο | Τι σημαίνει | Πού να το αποκτήσετε |

|---|---|---|

| Η/Ε, Ψηφιακή/Εικόνα | Συντελεστές στάθμισης μετοχικού κεφαλαίου και χρέους | Αγοραίες αξίες: τιμή μετοχής × μετοχές, συν χρέος |

| Σχετικά με | Κόστος μετοχικού κεφαλαίου | CAPM: επιτόκιο χωρίς κίνδυνο + βήτα × ασφάλιστρο κινδύνου μετοχών |

| Οδός | Κόστος χρέους | Απόδοση μέχρι τη λήξη του χρέους της εταιρείας |

| Tc | Συντελεστής εταιρικού φόρου | Νομοθετημένος ή πραγματικός συντελεστής (ομοσπονδιακός συντελεστής ΗΠΑ: 21%) |

Κόστος ιδίων κεφαλαίων και CAPM

Οι μετοχές δεν έχουν δηλωμένο επιτόκιο, επομένως το κόστος τους πρέπει να μοντελοποιηθεί. Το τυπικό εργαλείο είναι το μοντέλο τιμολόγησης κεφαλαιουχικών περιουσιακών στοιχείων: Re = Rf + β × (ασφάλιστρο κινδύνου μετοχών). Το επιτόκιο άνευ κινδύνου Rf είναι συνήθως η απόδοση ενός μακροπρόθεσμου κρατικού ομολόγου. Το βήτα μετρά πόσο κινείται η μετοχή με την αγορά. Ένα βήτα πάνω από ένα σημαίνει ότι ταλαντεύεται πιο έντονα από τον δείκτη. Το ασφάλιστρο κινδύνου μετοχών είναι η επιπλέον απόδοση που απαιτούν οι επενδυτές για τη διακράτηση μετοχών έναντι αυτού του ομολόγου άνευ κινδύνου. Προσθέστε το ασφάλιστρο, κλιμακωμένο κατά βήτα, στο επιτόκιο άνευ κινδύνου και έχετε τις αναμενόμενες αποδόσεις που απαιτούν οι επενδυτές μετοχών. Οι μετοχές κοστίζουν περισσότερο από το χρέος για έναν απλό λόγο: οι μέτοχοι πληρώνονται τελευταίοι, μετά τους δανειστές και την φορολογική αρχή, επομένως απαιτούν υψηλότερη απόδοση για την ανάληψη μεγαλύτερου κινδύνου.

Κόστος χρέους μετά φόρων

Το χρέος είναι πιο εύκολο, με μια ανατροπή. Το κόστος του χρέους είναι η απόδοση μέχρι τη λήξη του ποσού που οφείλει η εταιρεία, το επιτόκιο που θα πλήρωνε για να δανειστεί σήμερα. Αλλά οι πληρωμές τόκων εκπίπτουν από τη φορολογία, επομένως ο δανεισμός δημιουργεί μια φορολογική ασπίδα. Για να το αποτυπώσετε, πολλαπλασιάζετε τον συντελεστή προ φόρων επί (1 − Tc). Με τον ομοσπονδιακό συντελεστή εταιρικού φόρου των ΗΠΑ 21% , μια εταιρεία που πληρώνει 5% επί του χρέους της έχει κόστος χρέους μετά φόρων μόλις 3,95%. Αυτή η έκπτωση είναι ένας πραγματικός λόγος για τον οποίο το χρέος φαίνεται φθηνότερο από τα ίδια κεφάλαια.

Στάθμιση με βάση την αγοραία αξία, όχι με βάση τη λογιστική αξία

Ένα λάθος καταστρέφει αθόρυβα τους υπολογισμούς του WACC: η χρήση λογιστικών αξιών από τον ισολογισμό για τις σταθμίσεις. Το WACC αφορά το κόστος κεφαλαίου τώρα, επομένως οι σταθμίσεις θα πρέπει να αντικατοπτρίζουν τις τρέχουσες αγοραίες αξίες. Χρησιμοποιήστε την κεφαλαιοποίηση της εταιρείας για τα ίδια κεφάλαια και την αγοραία αξία του χρέους της. Για μια εταιρεία της οποίας οι μετοχές έχουν ανέβει εδώ και χρόνια, η λογιστική αξία μπορεί να υποεκτιμήσει τα ίδια κεφάλαια κατά μια τάξη μεγέθους, ακυρώνοντας ολόκληρη τη στάθμιση.

Πώς να υπολογίσετε το WACC: Ένα πραγματικό παράδειγμα της Apple

Τα περισσότερα εκπαιδευτικά σεμινάρια εστιάζουν σε μια κατασκευασμένη εταιρεία με στρογγυλοποιημένους αριθμούς. Ακόμα χειρότερα, πολλά χρησιμοποιούν ένα ξεπερασμένο ασφάλιστρο κινδύνου μετοχών που προέρχεται από ένα εγχειρίδιο. Ας χρησιμοποιήσουμε πραγματικά, τρέχοντα δεδομένα μέσω του τύπου, χρησιμοποιώντας την Apple από τα μέσα του 2026.

Το κόστος μετοχικού κεφαλαίου και το κόστος χρέους της Apple

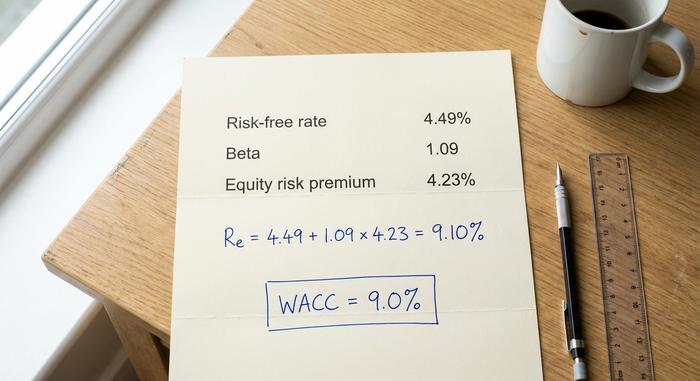

Ξεκινήστε με το κόστος των μετοχών. Τον Ιούνιο του 2026, το 10ετές αμερικανικό ομόλογο αποδίδει περίπου 4,49%, μια δίκαιη προσεγγιστική τιμή για το επιτόκιο χωρίς κίνδυνο. Ο συντελεστής βήτα της Apple βρίσκεται κοντά στο 1,09 σε μηνιαία βάση πέντε ετών και το υπονοούμενο ασφάλιστρο κινδύνου μετοχών για την αγορά των ΗΠΑ είναι περίπου 4,23%. Προσθέστε τα παρακάτω:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Αξίζει μια παύση για το βήτα. Διαφορετικοί πάροχοι δεδομένων αναφέρουν το βήτα της Apple από 0,83 έως 1,09 ανάλογα με το παράθυρο και τη μέθοδο, και αυτό το εύρος από μόνο του μπορεί να μετακινήσει το κόστος των ιδίων κεφαλαίων κατά μισή μονάδα. Χρησιμοποιώ το υψηλότερο, πιο πρόσφατο στοιχείο εδώ - αλλά το ειλικρινές συμπέρασμα είναι ότι αυτή η πληροφορία είναι μια κρίση, όχι ένα γεγονός. Για το κόστος του χρέους, η Apple δανείζεται φθηνά. ένα προ φόρων επιτόκιο περίπου 3,5% γίνεται περίπου 2,77% μετά την ασπίδα φόρου 21%.

Συνδυάζοντας τα κομμάτια

Τώρα τα βάρη. Τα ίδια κεφάλαια της Appleανέρχονται σε περίπου 4,60 τρισεκατομμύρια δολάρια έναντι χρέους περίπου 84,7 δισεκατομμυρίων δολαρίων, επομένως τα ίδια κεφάλαια αποτελούν περίπου το 98% του κεφαλαίου και το χρέος περίπου το 2%. Ο υπολογισμός:

| Εισαγωγή | Αξία | Πηγή |

|---|---|---|

| Επιτόκιο χωρίς κίνδυνο (Rf) | 4,49% | 10ετές Ομόλογο του Υπουργείου Οικονομικών των ΗΠΑ, Ιούνιος 2026 |

| Βήτα (β) | 1.09 | 5ετές μηνιαίο |

| Ασφάλιστρο κινδύνου μετοχών | 4,23% | Υπονοούμενο ERP ΗΠΑ, Ιανουάριος 2026 |

| Κόστος ιδίων κεφαλαίων (Re) | 9,10% | Rf + β × ERP |

| Κόστος χρέους μετά φόρων | 2,77% | ~3,5% × (1 − 0,21) |

| Βάρος μετοχικού κεφαλαίου (E/V) | ~98% | Κεφαλαιοποίηση αγοράς ÷ συνολικό κεφάλαιο |

| Βάρος χρέους (D/V) | ~2% | Χρέος ÷ συνολικό κεφάλαιο |

| WACC | ≈ 9,0% | Βαρυμένο μείγμα |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Αυτό συμφωνεί με ανεξάρτητες εκτιμήσεις για την Apple και με το ευρύ φάσμα για τις μεγάλες εταιρείες τεχνολογίας. Παρατηρήστε τι συνέβη: επειδή η Apple χρηματοδοτείται σχεδόν εξ ολοκλήρου με ίδια κεφάλαια, το κόστος του χρέους μόλις που καταγράφεται. Το βήτα και το ασφάλιστρο κινδύνου μετοχών κάνουν σχεδόν όλη τη δουλειά. Για μια εταιρεία με μεγάλο χρέος, η εικόνα αντιστρέφεται. Φανταστείτε μια εταιρεία που μοιράζεται ισόποσα μεταξύ μετοχικού κεφαλαίου που κοστίζει 10% και χρέους μετά φόρων που κοστίζει 4%. Το WACC της προσγειώνεται κοντά στο 7%, λόγω του φθηνότερου χρέους, και τώρα μια μετατόπιση στο επιτόκιο δανεισμού της μεταβάλλει το αποτέλεσμα όσο και το βήτα της.

Χρήση του WACC ως επιτοκίου προεξόφλησης σε DCF

Ο υπολογισμός του WACC είναι η διαδικασία. Η κύρια λειτουργία του είναι να χρησιμεύσει ως το προεξοφλητικό επιτόκιο σε ένα μοντέλο προεξοφλημένης ταμειακής ροής, το επιτόκιο που μετατρέπει τις μελλοντικές ταμειακές ροές μιας εταιρείας σε παρούσα αξία σήμερα.

Γιατί το WACC είναι το σωστό προεξοφλητικό επιτόκιο

Μια αποτίμηση προεξοφλημένων ταμειακών ροών (WACC) προβάλλει τα μετρητά που θα δημιουργήσει μια επιχείρηση και στη συνέχεια τα προεξοφλεί κάθε χρόνο στο παρόν. Το ερώτημα είναι με ποιο επιτόκιο θα γίνει η προεξόφληση. Δεδομένου ότι αυτές οι ταμειακές ροές ανήκουν σε κάθε πάροχο κεφαλαίου, τόσο χρέους όσο και μετοχικού κεφαλαίου, το προεξοφλητικό επιτόκιο πρέπει να αντικατοπτρίζει αυτό που απαιτούν όλοι. Αυτό ακριβώς είναι το WACC: η μικτή απαιτούμενη απόδοση σε ολόκληρη τη δομή κεφαλαίου. Χρησιμοποιήστε χαμηλότερο επιτόκιο και τα μελλοντικά μετρητά φαίνονται πιο πολύτιμα. Χρησιμοποιήστε υψηλότερο επιτόκιο και συρρικνώνονται. Το επιτόκιο και οι ταμειακές ροές πρέπει επίσης να ταιριάζουν: επειδή το WACC είναι ένα επιτόκιο που απευθύνεται σε όλους τους επενδυτές, ανήκει στις ταμειακές ροές που είναι διαθέσιμες σε όλους τους επενδυτές, όχι στο μερίδιο που απομένει μόνο στους μετόχους.

Γιατί μια μεταβολή 1% μεταβάλλει τόσο πολύ την αποτίμηση

Εδώ είναι που η φασαρία για τις εισροές αποδίδει καρπούς ή αλλιώς αποτυγχάνει. Επειδή το μεγαλύτερο μέρος της αξίας μιας εταιρείας εντοπίζεται στις ταμειακές ροές μετά από χρόνια και επειδή η τελική αξία συχνά αποτελεί το 60% έως 80% ενός DCF, το προεξοφλητικό επιτόκιο επιδεινώνεται έντονα. Μια μικρή μεταβολή στο WACC αλλάζει την απάντηση πολύ περισσότερο από ό,τι υποδηλώνει η διαίσθηση. Ο παρακάτω πίνακας δείχνει μια τελική αξία σε μια σταθερή ταμειακή ροή που αυξάνεται κατά 3%, με δείκτη 100 σε WACC 8%.

| WACC | Σχετική τελική τιμή (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Μετακινήστε το WACC από 8% σε 10%, μόλις δύο ποσοστιαίες μονάδες, και η τελική αξία μειώνεται κατά σχεδόν 30%. Οι επαγγελματίες συχνά διαπιστώνουν ότι ένα μόνο σημείο του WACC μετατοπίζει την αποτίμηση μιας μετοχής κατά 15% σε 25%. Αυτός είναι ο λόγος για τον οποίο δύο προσεκτικοί αναλυτές μπορούν να αποτιμήσουν μια εταιρεία με δισεκατομμύρια διαφορά, ενώ συμφωνούν σε όλα τα άλλα.

Τι μετράει ως ένα καλό WACC για μια εταιρεία

Οι άνθρωποι θέλουν έναν μόνο «καλό» αριθμό, και δεν υπάρχει. Το χαμηλότερο είναι γενικά καλύτερο για την εταιρεία, επειδή το φθηνότερο κεφάλαιο σημαίνει χαμηλότερο εμπόδιο και περισσότερα έργα που αξίζει να χρηματοδοτηθούν. Αλλά το τι θεωρείται χαμηλό εξαρτάται αποκλειστικά από τον κλάδο, τον κίνδυνο της εταιρείας και το περιβάλλον επιτοκίων. Με το επιτόκιο χωρίς κίνδυνο κοντά στο 4,5%, σχεδόν καμία εταιρεία δεν θα εμφανίσει WACC 4%, επειδή τα ίδια κεφάλαια απαιτούν πάντα ένα επιπλέον ασφάλιστρο.

Το πλαίσιο καθορίζει τα πάντα. Μια σταθερή εταιρεία κοινής ωφέλειας που χρηματοδοτείται σε μεγάλο βαθμό με φθηνό χρέος μπορεί να βρίσκεται σε υψηλά μονοψήφια ποσοστά. Μια μεγάλη εταιρεία τεχνολογίας όπως η Apple καταγράφει περίπου 9%, σύμφωνα με το ευρύ φάσμα που δημοσιεύεται για τον τεχνολογικό τομέα των ΗΠΑ, περίπου 9% έως 10%. Μια επιχείρηση σε πρώιμο στάδιο, χρηματοδοτούμενη από μετοχές, με υψηλό βήτα μπορεί να φτάσει και τους δεκαδικούς. Αντί να κυνηγάμε ένα μαγικό νούμερο, βοηθάει να γνωρίζουμε τι ωθεί τον αριθμό προς τα γύρω.

| Παράγοντας | Αυξάνει το WACC | Πιέζει το WACC προς τα κάτω |

|---|---|---|

| Επιχειρηματικός κίνδυνος (βήτα) | Υψηλότερο βήτα | Χαμηλότερο βήτα |

| Επιτόκια | Αυξανόμενα επιτόκια | Πτώση των τιμών |

| Επίπεδο χρέους | Πολύ υψηλό ή πολύ χαμηλό | Ένα μέτριο, φθηνό μείγμα |

| Ασφάλιστρο κινδύνου μετοχών | Ευρύτερο ασφάλιστρο | Στενότερο ασφάλιστρο |

WACC, ROIC και Δημιουργία Αξίας

Ένα WACC δεν σημαίνει τίποτα από μόνο του. Έχει σημασία μόνο σε σχέση με την απόδοση που πραγματικά κερδίζει μια εταιρεία από το κεφάλαιό της. Σε αυτή τη σύγκριση, το WACC γίνεται στην πράξη ένα οριακό ποσοστό: κάθε νέα επένδυση πρέπει να την περάσει για να αξίζει να γίνει, γι' αυτό και το WACC λειτουργεί και ως το απαιτούμενο ποσοστό απόδοσης ενός έργου.

Ευθυγραμμίστε το WACC με την απόδοση του επενδεδυμένου κεφαλαίου και η ετυμηγορία είναι άμεση. Εάν μια εταιρεία κερδίζει απόδοση του επενδεδυμένου κεφαλαίου της πάνω από το WACC της, δημιουργεί αξία με κάθε δολάριο που επενδύει. Εάν η απόδοση επένδυσης (ROIC) βρίσκεται κάτω από το WACC, η επιχείρηση καταστρέφει αξία ακόμη και κατά την καταγραφή των λογιστικών κερδών. Το μέγεθος του χάσματος είναι όλη η ιστορία. Μια εταιρεία που κερδίζει απόδοση 15% επί του επενδεδυμένου κεφαλαίου έναντι ενός WACC 9% αυξάνει γρήγορα τον πλούτο της. Μια εταιρεία που κερδίζει 7% έναντι του ίδιου 9% τον διαβρώνει αθόρυβα, ανεξάρτητα από το πόσο υγιή φαίνονται τα αναφερόμενα κέρδη της. Η ίδια λογική οδηγεί την οικονομική προστιθέμενη αξία, η οποία υπολογίζεται ως τα καθαρά λειτουργικά κέρδη μετά από φόρους μείον το WACC πολλαπλασιασμένα με το επενδεδυμένο κεφάλαιο. Σε κάθε ένα από αυτά τα εργαλεία, το WACC είναι ο πήχης. Αν το ξεπεράσετε, οι επενδυτές θα είναι σε καλύτερη θέση. Αν το χάσετε, θα τα είχαν πάει καλύτερα αλλού.

Συνηθισμένα λάθη και όρια του WACC

Το WACC είναι μια εκτίμηση που ενσαρκώνει έναν ακριβή αριθμό — και τα σφάλματά του είναι προβλέψιμα. Η πιο συνηθισμένη είναι η χρήση λογιστικών αξιών από τον ισολογισμό για τα βάρη αντί για τις αγοραίες αξίες. Αμέσως μετά ακολουθούν ένα ξεπερασμένο ασφάλιστρο κινδύνου μετοχών, το λάθος βήτα και η εφαρμογή ενός WACC σε ολόκληρη την εταιρεία σε έργα που φέρουν πολύ διαφορετικό κίνδυνο. Μια ασφαλής αναβάθμιση κοινής ωφέλειας και μια κερδοσκοπική νέα επιχείρηση δεν πρέπει να προεξοφλούνται με το ίδιο επιτόκιο. Το WACC επίσης μεταβάλλεται καθώς τα επιτόκια κινούνται, επομένως ένας αριθμός που ήταν σωστός πέρυσι μπορεί να παραπλανήσει σήμερα. Αντιμετωπίστε το ως ένα προσεκτικό εύρος, ποτέ ως ένα μόνο δεκαδικό ψηφίο σκαλισμένο σε πέτρα.

Η κατώτατη γραμμή στον υπολογισμό του WACC

Το WACC είναι ένα εύρος, όχι ένα σημείο. Συνδυάζει το κόστος του χρέους και το κόστος των ιδίων κεφαλαίων στο ενιαίο επιτόκιο που μια εταιρεία πρέπει να ξεπεράσει και είναι τόσο αξιόπιστο όσο οι εκτιμήσεις που την τροφοδοτούν. Επειδή μια αλλαγή ενός σημείου μπορεί να μετακινήσει μια αποτίμηση κατά ένα πέμπτο, η πειθαρχία βρίσκεται στις εισροές: τρέχοντα βάρη της αγοράς, ένα υπερασπίσιμο βήτα, ένα νέο ασφάλιστρο κινδύνου και ένα προεξοφλητικό επιτόκιο που αντιστοιχεί στον πραγματικό κίνδυνο αυτού που αποτιμάτε. Έτσι, την επόμενη φορά που δύο αναλυτές σας δίνουν αποτιμήσεις που διαφέρουν δισεκατομμύρια, ελέγξτε πρώτα το προεξοφλητικό επιτόκιο. Η διαφωνία σχεδόν πάντα κρύβεται εκεί.