میانگین موزون هزینه سرمایه (WACC): نحوه محاسبه میانگین موزون هزینه سرمایه

دو تحلیلگر در یک هفته، یک شرکت را ارزشگذاری میکنند و میلیاردها دلار اختلاف بین آنها وجود دارد. آنها در مورد جریانهای نقدی و نرخ رشد اتفاق نظر دارند. این اختلاف از یک عدد ناشی میشود - یکی از آنها از نرخ تنزیل ۹٪ و دیگری از نرخ تنزیل ۱۰٪ استفاده کرده است. آن یک درصد، میانگین موزون هزینه سرمایه (WACC) است و بیسروصدا بیشتر از تقریباً هر چیز دیگری در مدل، ارزشگذاری را تعیین میکند.

WACC، میانگین وزنی هزینه سرمایه، نرخ ترکیبی است که یک شرکت برای تمام پولی که استفاده میکند، چه بدهی و چه حقوق صاحبان سهام، میپردازد. به نظر میرسد یک درصد مشخص است، اما هر ورودی پشت آن یک تخمین است و تغییرات کوچک مستقیماً به ارزش تبدیل میشوند. در پایان این راهنما، شما قادر خواهید بود WACC را از ورودیهای واقعی محاسبه کنید، آن را در یک ارزیابی قرار دهید و ببینید که چرا تحلیلگران اینقدر در مورد آن بحث میکنند.

میانگین موزون هزینه سرمایه چیست؟

یک شرکت از دو طریق اصلی پول جمع میکند. قرض میگیرد (بدهی) و مالکیت (سهام) را میفروشد. هر منبع قیمتی دارد. وامدهندگان سود میخواهند؛ سهامداران بازده میخواهند. میانگین موزون هزینه سرمایه، این دو قیمت را در یک نرخ واحد ترکیب میکند و هر کدام را بر اساس میزان سهمی که از تأمین مالی شرکت دارند، وزن میدهد.

این عدد ترکیبی واقعاً یک مانع است. این حداقل بازدهای است که سرمایهگذاریهای شرکت باید کسب کنند تا هر تأمینکننده سرمایه راضی باشد. عبور از این مانع، کسب و کار را ارزشمند میکند. کوتاهی در این امر، ارزش را از بین میبرد، حتی اگر صورت سود و زیان همچنان سود را نشان دهد.

به همین دلیل است که WACC در مرکز بسیاری از تصمیمات قرار دارد. این نرخی است که شرکتها برای ارزیابی اینکه آیا یک کارخانه جدید، یک خرید یا یک خط تولید ارزش سرمایهگذاری دارد یا خیر، استفاده میکنند. همچنین این نرخ تنزیلی است که سرمایهگذاران برای تبدیل جریانهای نقدی آینده یک شرکت به ارزش امروز آن استفاده میکنند. اگر هزینههای سرمایه را اشتباه محاسبه کنید، هر تصمیمی که بر اساس آن گرفته شود، با آن تغییر خواهد کرد.

فرمول WACC و اجزای آن

فرمول شلوغ به نظر میرسد، اما فقط یک میانگین وزنی است:

WACC = (E/V) × Re + (D/V) × Rd × (1 - Tc)

در اینجا E ارزش بازار حقوق صاحبان سهام، D ارزش بازار بدهی و V حاصل جمع این دو است. Re هزینه حقوق صاحبان سهام، Rd هزینه بدهی و Tc نرخ مالیات شرکتها است. دو کسر، E/V و D/V، وزنها هستند؛ مجموع آنها همیشه به یک میرسد. بخش سخت، محاسبات نیست. این بخش، تخمین صادقانه سه ورودی است.

| نماد | معنی آن چیست؟ | از کجا تهیه کنیم؟ |

|---|---|---|

| ای/وی، دی/وی | وزنهای حقوق صاحبان سهام و بدهی | ارزش بازار: قیمت سهم × تعداد سهام، به علاوه بدهی |

| دوباره | هزینه حقوق صاحبان سهام | CAPM: نرخ بدون ریسک + بتا × صرف ریسک سهام |

| جاده | هزینه بدهی | بازده تا سررسید بدهیهای شرکت |

| تی سی | نرخ مالیات شرکتها | نرخ قانونی یا مؤثر (فدرال ایالات متحده: ۲۱٪) |

هزینه حقوق صاحبان سهام و CAPM

سهام نرخ بهره مشخصی ندارد، بنابراین هزینه آن باید مدلسازی شود. ابزار استاندارد، مدل قیمتگذاری داراییهای سرمایهای است: Re = Rf + β × (حق بیمه ریسک سهام). نرخ بدون ریسک Rf معمولاً بازده یک اوراق قرضه دولتی بلندمدت است. بتا میزان حرکت سهام با بازار را اندازهگیری میکند؛ بتای بالاتر از یک به این معنی است که نوسان آن سختتر از شاخص است. حق بیمه ریسک سهام، بازده اضافی است که سرمایهگذاران برای نگهداری سهام نسبت به آن اوراق قرضه بدون ریسک مطالبه میکنند. حق بیمه را که با بتا مقیاسبندی شده است، به نرخ بدون ریسک اضافه کنید و بازده مورد انتظار مورد نیاز سرمایهگذاران سهام را به دست آورید. هزینه سهام به یک دلیل ساده بیشتر از بدهی است: سهامداران آخرین نفر، پس از وامدهندگان و سازمان مالیاتی، پرداخت میشوند، بنابراین آنها برای تحمل ریسک بیشتر، بازده بالاتری را مطالبه میکنند.

هزینه بدهی پس از کسر مالیات

بدهی با یک تغییر سادهتر است. هزینه بدهی، بازده تا سررسید بدهی شرکت است، نرخی که برای وام گرفتن امروز پرداخت میکند. اما پرداختهای بهره قابل کسر مالیات هستند، بنابراین وام گرفتن یک سپر مالیاتی ایجاد میکند. برای به دست آوردن آن، نرخ قبل از مالیات را در (1 − Tc) ضرب میکنید. با نرخ مالیات شرکتی فدرال ایالات متحده 21٪ ، شرکتی که 5٪ از بدهی خود را پرداخت میکند، هزینه بدهی پس از کسر مالیات تنها 3.95٪ دارد. این کسر دلیل واقعی ارزانتر به نظر رسیدن بدهی نسبت به حقوق صاحبان سهام است.

وزندهی بر اساس ارزش بازار، نه ارزش دفتری

یک اشتباه، محاسبات WACC را بیسروصدا خراب میکند: استفاده از ارزشهای دفتری ترازنامه برای وزنها. WACC در مورد هزینه سرمایه در حال حاضر است، بنابراین وزنها باید منعکسکننده ارزشهای فعلی بازار باشند. از ارزش بازار شرکت برای حقوق صاحبان سهام و ارزش بازار بدهیهای آن استفاده کنید. برای شرکتی که سهام آن سالها افزایش یافته است، ارزش دفتری میتواند حقوق صاحبان سهام را به میزان قابل توجهی کمتر از مقدار واقعی نشان دهد و کل وزندهی را از بین ببرد.

نحوه محاسبه WACC: یک مثال واقعی از شرکت اپل

بیشتر آموزشها به سراغ یک شرکت ساختگی با اعداد رند میروند. بدتر از آن، بسیاری از آنها از یک حق بیمه ریسک سهام قدیمی که از یک کتاب درسی گرفته شده است، استفاده میکنند. بیایید به جای آن، ورودیهای واقعی و فعلی را از طریق فرمول اجرا کنیم و از اپل تا اواسط سال 2026 استفاده کنیم.

هزینه حقوق صاحبان سهام و هزینه بدهی اپل

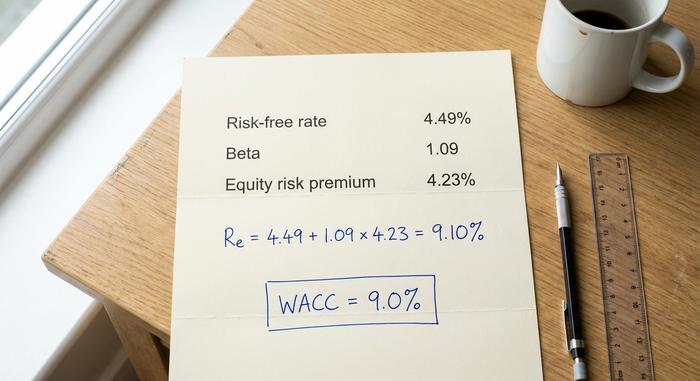

با هزینه حقوق صاحبان سهام شروع کنید. در ژوئن 2026، بازده اوراق قرضه 10 ساله خزانه داری ایالات متحده حدود 4.49٪ است که یک شاخص منصفانه برای نرخ بدون ریسک است. بتای اپل به صورت ماهانه پنج ساله نزدیک به 1.09 است و حق بیمه ریسک ضمنی سهام برای بازار ایالات متحده حدود 4.23٪ است. این موارد را اضافه کنید:

Re = ۴.۴۹٪ + ۱.۰۹ × ۴.۲۳٪ = ۹.۱۰٪

بتا ارزش مکث کردن را دارد. ارائه دهندگان دادههای مختلف، بتای اپل را بسته به بازه زمانی و روش، از 0.83 تا 1.09 گزارش میدهند و همین محدوده به تنهایی میتواند هزینه حقوق صاحبان سهام را نیم واحد تغییر دهد. من در اینجا از رقم بالاتر و جدیدتر استفاده میکنم - اما برداشت صادقانه این است که این ورودی یک قضاوت است، نه یک واقعیت. برای هزینه بدهی، اپل ارزان قرض میگیرد. نرخ قبل از مالیات حدود 3.5٪ پس از سپر مالیاتی 21٪ تقریباً 2.77٪ میشود.

کنار هم قرار دادن قطعات

حالا وزنها.ارزش سهام اپل حدود ۴.۶۰ تریلیون دلار است در حالی که تقریباً ۸۴.۷ میلیارد دلار بدهی دارد، بنابراین سهام حدود ۹۸٪ از سرمایه و بدهی حدود ۲٪ است. محاسبه:

| ورودی | ارزش | منبع |

|---|---|---|

| نرخ بدون ریسک (Rf) | ۴.۴۹٪ | خزانهداری ۱۰ ساله ایالات متحده، ژوئن ۲۰۲۶ |

| بتا (β) | ۱.۰۹ | ماهانه ۵ ساله |

| حق بیمه ریسک سهام | ۴.۲۳٪ | ERP ضمنی ایالات متحده، ژانویه ۲۰۲۶ |

| هزینه حقوق صاحبان سهام (بازپرداخت) | ۹.۱۰٪ | Rf + β × ERP |

| هزینه بدهی پس از کسر مالیات | ۲.۷۷٪ | ~۳.۵٪ × (۱ − ۰.۲۱) |

| وزن حقوق صاحبان سهام (E/V) | ~۹۸٪ | ارزش بازار ÷ کل سرمایه |

| وزن بدهی (D/V) | حدود ۲٪ | بدهی ÷ کل سرمایه |

| WACC | ۹.۰ ≈ | مخلوط وزنی |

WACC = 0.98 × 9.10% + 0.02 × 2.77% ≈ 9.0%. این با تخمینهای مستقل برای اپل و با طیف وسیعی از شرکتهای بزرگ فناوری مطابقت دارد. توجه کنید چه اتفاقی افتاده است: از آنجا که اپل تقریباً به طور کامل با حقوق صاحبان سهام تأمین مالی میشود، هزینه بدهی به سختی ثبت میشود. بتا و حق بیمه ریسک سهام تقریباً همه کارها را انجام میدهند. برای یک شرکت به شدت بدهکار، تصویر برعکس میشود. شرکتی را تصور کنید که به طور مساوی بین هزینه حقوق صاحبان سهام 10٪ و بدهی پس از کسر مالیات 4٪ تقسیم شده است. WACC آن نزدیک به 7٪ است که توسط بدهی ارزانتر کاهش مییابد و اکنون تغییر در نرخ استقراض آن به اندازه بتای آن نتیجه را تغییر میدهد.

استفاده از WACC به عنوان نرخ تنزیل در DCF

محاسبهی WACC یک راهکار است. وظیفهی اصلی آن، ایفای نقش به عنوان نرخ تنزیل در مدل جریان نقدی تنزیلشده است، نرخی که جریانهای نقدی آیندهی یک شرکت را به ارزش فعلی امروز تبدیل میکند.

چرا WACC نرخ تنزیل مناسبی است؟

ارزشگذاری جریان نقدی تنزیلشده، نقدی را که یک کسبوکار تولید خواهد کرد، پیشبینی میکند و سپس هر سال آن را به زمان حال تنزیل میکند. سوال این است که با چه نرخی تنزیل کنیم. از آنجایی که این جریانهای نقدی متعلق به همه تأمینکنندگان سرمایه، بدهی و حقوق صاحبان سهام است، نرخ تنزیل باید منعکسکننده نیاز همه آنها باشد. این دقیقاً همان چیزی است که WACC نامیده میشود: بازده مورد نیاز ترکیبی در کل ساختار سرمایه. اگر از نرخ پایینتری استفاده کنید، پول نقد آینده ارزشمندتر به نظر میرسد؛ اگر از نرخ بالاتری استفاده کنید، پول نقد کاهش مییابد. نرخ و جریانهای نقدی نیز باید با هم مطابقت داشته باشند: از آنجا که WACC یک نرخ برای همه سرمایهگذاران است، به جریانهای نقدی موجود برای همه سرمایهگذاران تعلق دارد، نه به بخشی که فقط برای سهامداران باقی مانده است.

چرا تغییر ۱ درصدی ارزشگذاری را تا این حد تغییر میدهد؟

اینجاست که هیاهوی ورودی نتیجه میدهد یا نتیجهی معکوس میدهد. از آنجا که بیشتر ارزش یک شرکت در جریانهای نقدی سالهای آینده نهفته است، و از آنجا که ارزش نهایی اغلب ۶۰٪ تا ۸۰٪ از DCF را تشکیل میدهد، نرخ تنزیل به سختی ترکیب میشود. یک تغییر کوچک در WACC پاسخ را بسیار بیشتر از آنچه شهود نشان میدهد، تغییر میدهد. جدول زیر ارزش نهایی یک جریان نقدی ثابت را که با ۳٪ رشد میکند، نشان میدهد که با WACC 8٪ به ۱۰۰ رسیده است.

| WACC | ارزش نهایی نسبی (۸٪ = ۱۰۰) |

|---|---|

| ۸٪ | ۱۰۰ |

| ۹٪ | ۸۳ |

| ۱۰٪ | ۷۱ |

| ۱۱٪ | ۶۳ |

| ۱۲٪ | ۵۶ |

اگر WACC را از ۸٪ به ۱۰٪ افزایش دهید، فقط دو درصد، ارزش نهایی تقریباً ۳۰٪ کاهش مییابد. متخصصان اغلب متوجه میشوند که یک واحد WACC، ارزش سهام را ۱۵٪ به ۲۵٪ تغییر میدهد. به همین دلیل است که دو تحلیلگر دقیق میتوانند یک شرکت را میلیاردها دلار متفاوت ارزشگذاری کنند، در حالی که در مورد سایر موارد توافق دارند.

چه چیزی به عنوان یک WACC خوب برای یک شرکت محسوب میشود؟

مردم یک عدد «خوب» میخواهند، و چنین عددی وجود ندارد. هرچه کمتر باشد، معمولاً برای شرکت بهتر است، زیرا سرمایه ارزانتر به معنای مانع کمتر و پروژههای بیشتر با ارزش سرمایهگذاری است. اما آنچه که پایین محسوب میشود، کاملاً به صنعت، ریسک شرکت و محیط نرخ بهره بستگی دارد. با نرخ بدون ریسک نزدیک به ۴.۵٪، تقریباً هیچ شرکتی میانگین وزنی سرمایه (WACC) معادل ۴٪ را نشان نمیدهد، زیرا حقوق صاحبان سهام همیشه حق بیمه بیشتری را طلب میکند.

شرایط همه چیز را تعیین میکند. یک شرکت پایدار که به شدت با بدهی ارزان تأمین مالی شده است، ممکن است در ارقام تک رقمی بالا قرار گیرد. یک شرکت فناوری بزرگ مانند اپل حدود ۹٪، مطابق با طیف وسیعی که برای بخش فناوری ایالات متحده منتشر شده است، تقریباً ۹٪ تا ۱۰٪، به این رقم میرسد. یک سرمایهگذاری در مراحل اولیه و با تأمین مالی سهام با بتای بالا میتواند به خوبی تا سنین نوجوانی ادامه یابد. به جای دنبال کردن یک رقم جادویی، دانستن اینکه چه چیزی این عدد را بالا میبرد، مفید است.

| عامل | WACC را بالا میبرد | WACC را پایین میآورد |

|---|---|---|

| ریسک تجاری (بتا) | بتای بالاتر | بتای پایینتر |

| نرخ بهره | افزایش نرخها | نرخهای نزولی |

| سطح بدهی | خیلی بالا یا خیلی پایین | ترکیبی متوسط و ارزان |

| حق بیمه ریسک سهام | حق بیمه گسترده تر | حق بیمه باریک تر |

WACC، ROIC و خلق ارزش

WACC به خودی خود هیچ معنایی ندارد. این تنها در کنار بازدهی که یک شرکت واقعاً از سرمایه خود به دست میآورد، اهمیت دارد. این مقایسه جایی است که WACC در عمل به یک نرخ مانع تبدیل میشود: هر سرمایهگذاری جدید باید از این مرز عبور کند تا ارزش انجام دادن داشته باشد، به همین دلیل است که WACC به عنوان نرخ بازده مورد نیاز یک پروژه دو برابر میشود.

اگر WACC را در مقابل بازده سرمایه گذاری شده قرار دهید، حکم فوری است. اگر شرکتی بازده سرمایه گذاری شده خود را بالاتر از WACC خود بدست آورد، با هر دلاری که به کار میگیرد، ارزش ایجاد میکند. اگر ROIC کمتر از WACC باشد، کسب و کار حتی در حین ثبت سود حسابداری، ارزش را از بین میبرد. اندازه شکاف، کل داستان است. شرکتی که بازده سرمایه گذاری شده ۱۵٪ را در مقابل WACC ۹٪ به دست میآورد، به سرعت ثروت را افزایش میدهد؛ شرکتی که ۷٪ در مقابل همان ۹٪ به دست میآورد، بدون توجه به اینکه سود گزارش شده آن چقدر سالم به نظر میرسد، به آرامی آن را از بین میبرد. همین منطق، ارزش افزوده اقتصادی را هدایت میکند که به صورت سود عملیاتی خالص پس از مالیات منهای WACC ضربدر سرمایه گذاری شده محاسبه میشود. در هر یک از این ابزارها، WACC معیار است. اگر آن را شکست دهید، سرمایهگذاران وضعیت بهتری دارند؛ اگر آن را از دست بدهید، در جای دیگری بهتر عمل میکردند.

اشتباهات رایج و محدودیتهای WACC

WACC تخمینی است که در لباس یک عدد دقیق ظاهر میشود - و خطاهای آن قابل پیشبینی هستند. رایجترین آنها استفاده از ارزشهای دفتری ترازنامه برای وزنها به جای ارزشهای بازار است. در کنار آن، حق بیمه ریسک سهام قدیمی، بتای اشتباه و اعمال یک WACC در سطح شرکت برای پروژههایی که ریسک بسیار متفاوتی دارند، قرار دارند. ارتقاء یک تأسیسات ایمن و یک سرمایهگذاری جدید سوداگرانه نباید با نرخ یکسانی تنزیل شود. WACC همچنین با تغییر نرخ بهره تغییر میکند، بنابراین عددی که سال گذشته درست بود، ممکن است امروز گمراهکننده باشد. با آن به عنوان یک محدوده دقیق رفتار کنید، هرگز یک رقم اعشاری حک شده روی سنگ نیست.

نکته پایانی در محاسبه WACC

میانگین موزون هزینه بدهی (WACC) یک محدوده است، نه یک نقطه. این نرخ، هزینه بدهی و هزینه حقوق صاحبان سهام را در نرخ واحدی که یک شرکت باید به آن برسد، ترکیب میکند و تنها به اندازه تخمینهایی که آن را تغذیه میکنند، قابل اعتماد است. از آنجا که یک تغییر یک واحدی میتواند ارزشگذاری را تا یک پنجم تغییر دهد، نظم و انضباط در ورودیها نهفته است: وزنهای فعلی بازار، بتای قابل دفاع، حق بیمه ریسک جدید و نرخ تنزیلی که با ریسک واقعی آنچه ارزشگذاری میکنید، مطابقت دارد. بنابراین دفعه بعد که دو تحلیلگر ارزشگذاریهایی را به شما ارائه میدهند که میلیاردها با هم اختلاف دارند، ابتدا نرخ تنزیل را بررسی کنید. اختلاف نظر تقریباً همیشه در آنجا پنهان است.