WACC: วิธีคำนวณต้นทุนเฉลี่ยถ่วงน้ำหนักของเงินทุน

นักวิเคราะห์สองคนประเมินมูลค่าบริษัทเดียวกันในสัปดาห์เดียวกัน แต่ได้ผลลัพธ์ที่แตกต่างกันหลายพันล้านดอลลาร์ พวกเขาเห็นพ้องกันในเรื่องกระแสเงินสด และอัตราการเติบโต ความแตกต่างมาจากตัวเลขเพียงตัวเดียว คือ คนหนึ่งใช้อัตราคิดลด 9% ส่วนอีกคนใช้ 10% ตัวเลขเพียงจุดเปอร์เซ็นต์เดียวนี้คือ WACC (ต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของเงินทุน) และมันเป็นตัวตัดสินมูลค่ามากกว่าสิ่งอื่นใดในแบบจำลองเกือบทั้งหมด

WACC หรือต้นทุนเฉลี่ยถ่วงน้ำหนักของเงินทุน คืออัตราเฉลี่ยที่บริษัทจ่ายสำหรับเงินทั้งหมดที่บริษัทใช้ ไม่ว่าจะเป็นหนี้สินหรือส่วนทุน ดูเหมือนจะเป็นเปอร์เซ็นต์ที่ชัดเจน แต่ทุกปัจจัยที่อยู่เบื้องหลังล้วนเป็นการประมาณการ และการเปลี่ยนแปลงเล็กน้อยก็ส่งผลกระทบโดยตรงต่อมูลค่า เมื่อจบคู่มือนี้ คุณจะสามารถคำนวณ WACC จากข้อมูลจริง นำไปใช้ในการประเมินมูลค่า และเข้าใจว่าทำไมนักวิเคราะห์จึงถกเถียงกันเรื่องนี้มากนัก

ต้นทุนเฉลี่ยถ่วงน้ำหนักของเงินทุนคืออะไร

บริษัทระดมทุนได้สองวิธีหลัก คือ การกู้ยืม (หนี้สิน) และการขายกรรมสิทธิ์ (ส่วนทุน) แต่ละวิธีมีต้นทุน ผู้ให้กู้ต้องการดอกเบี้ย ส่วนผู้ถือหุ้นต้องการผลตอบแทน ต้นทุนเฉลี่ยถ่วงน้ำหนักของเงินทุน (Weighted Average Cost of Capital หรือ ACC) จะรวมต้นทุนทั้งสองเข้าด้วยกันเป็นอัตราเดียว โดยถ่วงน้ำหนักแต่ละต้นทุนตามสัดส่วนของเงินทุนที่บริษัทใช้

ตัวเลขเฉลี่ยดังกล่าวเป็นอุปสรรคสำคัญ มันคือผลตอบแทนขั้นต่ำที่การลงทุนของบริษัทต้องได้รับเพื่อให้ผู้ให้ทุนทุกรายพึงพอใจ หากผ่านพ้นอุปสรรคนี้ได้ ธุรกิจก็จะสร้างมูลค่า แต่หากล้มเหลวก็จะทำลายมูลค่า แม้ว่างบกำไรขาดทุนจะยังแสดงกำไรอยู่ก็ตาม

นี่คือเหตุผลว่าทำไม WACC จึงเป็นศูนย์กลางของการตัดสินใจมากมาย มันคืออัตราที่บริษัทใช้ประเมินว่าการสร้างโรงงานใหม่ การเข้าซื้อกิจการ หรือการเพิ่มสายผลิตภัณฑ์ใหม่นั้นคุ้มค่าแก่การลงทุนหรือไม่ นอกจากนี้ยังเป็นอัตราส่วนลดที่นักลงทุนใช้ในการแปลงกระแสเงินสดในอนาคตของบริษัทให้เป็นมูลค่าในปัจจุบัน หากคำนวณต้นทุนของเงินทุนผิดพลาด การตัดสินใจทุกอย่างที่สร้างขึ้นบนพื้นฐานนั้นก็จะผิดพลาดไปด้วย

สูตร WACC และส่วนประกอบต่างๆ

สูตรดูซับซ้อน แต่จริงๆ แล้วมันก็คือค่าเฉลี่ยถ่วงน้ำหนักนั่นเอง:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

ในที่นี้ E คือมูลค่าตลาดของส่วนทุน D คือมูลค่าตลาดของหนี้สิน และ V คือผลรวมของทั้งสอง Re คือต้นทุนของส่วนทุน Rd คือต้นทุนของหนี้สิน และ Tc คืออัตราภาษีของบริษัท เศษส่วน E/V และ D/V คือค่าน้ำหนัก ซึ่งผลรวมของทั้งสองจะเท่ากับหนึ่งเสมอ ส่วนที่ยากไม่ใช่การคำนวณทางคณิตศาสตร์ แต่เป็นการประมาณค่าปัจจัยนำเข้าทั้งสามอย่างซื่อสัตย์

| เครื่องหมาย | มันหมายความว่าอย่างไร | หาซื้อได้ที่ไหน |

|---|---|---|

| อี/วี, ดี/วี | สัดส่วนของส่วนทุนและส่วนหนี้ | มูลค่าตลาด: ราคาหุ้น × จำนวนหุ้น บวกหนี้สิน |

| อีกครั้ง | ต้นทุนของส่วนทุน | CAPM: อัตราผลตอบแทนที่ปราศจากความเสี่ยง + เบต้า × ส่วนเพิ่มความเสี่ยงของหุ้น |

| ถนน | ต้นทุนของหนี้สิน | อัตราผลตอบแทนเมื่อครบกำหนดไถ่ถอนหนี้ของบริษัท |

| ทีซี | อัตราภาษีนิติบุคคล | อัตราตามกฎหมายหรืออัตราที่มีผลบังคับใช้ (รัฐบาลกลางสหรัฐฯ: 21%) |

ต้นทุนของส่วนของผู้ถือหุ้นและแบบจำลอง CAPM

หุ้นไม่มีอัตราดอกเบี้ยที่ระบุไว้ ดังนั้นต้นทุนของมันจึงต้องได้รับการจำลองแบบ เครื่องมือมาตรฐานคือแบบจำลองการกำหนดราคาหลักทรัพย์ (CAPM): Re = Rf + β × (ส่วนเพิ่มความเสี่ยงของหุ้น) อัตราผลตอบแทนที่ปราศจากความเสี่ยง Rf โดยปกติคือผลตอบแทนจากพันธบัตรรัฐบาลระยะยาว เบต้าเป็นตัววัดว่าราคาหุ้นเคลื่อนไหวไปพร้อมกับตลาดมากน้อยเพียงใด เบต้าที่สูงกว่าหนึ่งหมายความว่าราคาหุ้นผันผวนมากกว่าดัชนี ส่วนเพิ่มความเสี่ยงของหุ้นคือผลตอบแทนพิเศษที่นักลงทุนต้องการสำหรับการถือหุ้นมากกว่าพันธบัตรที่ปราศจากความเสี่ยงนั้น นำส่วนเพิ่มความเสี่ยงที่ปรับขนาดด้วยเบต้าแล้ว มาบวกกับอัตราผลตอบแทนที่ปราศจากความเสี่ยง คุณก็จะได้ผลตอบแทนที่คาดหวังที่นักลงทุนในหุ้นต้องการ ต้นทุนของหุ้นสูงกว่าหนี้สินด้วยเหตุผลที่ง่ายๆ คือ ผู้ถือหุ้นจะได้รับเงินเป็นลำดับสุดท้าย หลังจากเจ้าหนี้และหน่วยงานจัดเก็บภาษี ดังนั้นพวกเขาจึงเรียกร้องผลตอบแทนที่สูงกว่าสำหรับการแบกรับความเสี่ยงที่มากขึ้น

ต้นทุนหนี้สินหลังหักภาษี

การกู้ยืมเงินนั้นง่ายกว่า แต่มีข้อแตกต่างอยู่เล็กน้อย ต้นทุนของการกู้ยืมคือผลตอบแทนเมื่อครบกำหนดไถ่ถอนของเงินที่บริษัทเป็นหนี้ ซึ่งเป็นอัตราดอกเบี้ยที่บริษัทจะต้องจ่ายหากกู้ยืมในปัจจุบัน แต่ดอกเบี้ยที่จ่ายนั้นสามารถหักลดหย่อนภาษีได้ ดังนั้นการกู้ยืมจึงสร้างเกราะป้องกันภาษีได้ ในการคำนวณเกราะป้องกันนี้ คุณต้องคูณอัตราดอกเบี้ยก่อนหักภาษีด้วย (1 − Tc) ที่ อัตราภาษีเงินได้นิติบุคคลของรัฐบาลกลางสหรัฐฯ ที่ 21% บริษัทที่จ่ายดอกเบี้ย 5% สำหรับหนี้สินของตนจะมีต้นทุนการกู้ยืมหลังหักภาษีเพียง 3.95% การหักลดหย่อนนี้เป็นเหตุผลสำคัญที่ทำให้การกู้ยืมเงินดูถูกกว่าการกู้ยืมด้วยหุ้น

ถ่วงน้ำหนักตามมูลค่าตลาด ไม่ใช่มูลค่าตามบัญชี

ข้อผิดพลาดอย่างหนึ่งที่ส่งผลเสียต่อการคำนวณ WACC อย่างเงียบๆ คือ การใช้มูลค่าตามบัญชีจากงบดุลมาเป็นตัวถ่วงน้ำหนัก WACC คำนวณจากต้นทุนของเงินทุนในปัจจุบัน ดังนั้นตัวถ่วงน้ำหนักควรสะท้อนถึงมูลค่าตลาดในปัจจุบัน ควรใช้มูลค่าตลาดของบริษัทสำหรับส่วนของผู้ถือหุ้น และมูลค่าตลาดของหนี้สิน สำหรับบริษัทที่มีราคาหุ้นเพิ่มขึ้นมาหลายปี มูลค่าตามบัญชีอาจต่ำกว่าส่วนของผู้ถือหุ้นมากถึงหลายเท่า ทำให้การถ่วงน้ำหนักผิดเพี้ยนไป

วิธีคำนวณ WACC: ตัวอย่างจริงจากแอปเปิล

บทช่วยสอนส่วนใหญ่มักใช้บริษัทสมมติที่มีตัวเลขกลมๆ ที่แย่กว่านั้นคือ หลายแห่งใช้ค่าพรีเมียมความเสี่ยงด้านหุ้นที่ล้าสมัยซึ่งดึงมาจากตำราเรียน มาลองใช้ข้อมูลจริงในปัจจุบันกับสูตรนี้กันดู โดยใช้ Apple ณ กลางปี 2026

ต้นทุนส่วนของผู้ถือหุ้นและต้นทุนหนี้สินของแอปเปิล

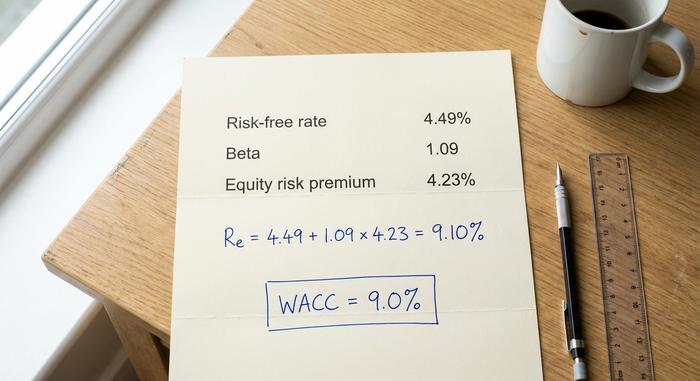

เริ่มจากต้นทุนของส่วนทุน ในเดือนมิถุนายน ปี 2026 ผลตอบแทน พันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี อยู่ที่ประมาณ 4.49% ซึ่งถือเป็นตัวแทนที่ดีสำหรับอัตราผลตอบแทนที่ปราศจากความเสี่ยง ค่าเบต้าของ Apple อยู่ที่ประมาณ 1.09 เมื่อพิจารณาจากอัตราดอกเบี้ยรายเดือนในช่วงห้าปี และ ค่าพรีเมียมความเสี่ยงของส่วนทุนโดยนัย สำหรับตลาดสหรัฐฯ อยู่ที่ประมาณ 4.23% นำค่าเหล่านี้มาใส่ลงไป:

Re = 4.49% + 1.09 × 4.23% = 9.10%

ค่าเบต้าเป็นสิ่งที่ควรพิจารณาอย่างรอบคอบ ผู้ให้บริการข้อมูลต่างๆ รายงานค่าเบต้าของ Apple แตกต่างกันไปตั้งแต่ 0.83 ถึง 1.09 ขึ้นอยู่กับช่วงเวลาและวิธีการ และช่วงค่าเบต้าเพียงอย่างเดียวก็สามารถทำให้ต้นทุนของส่วนของผู้ถือหุ้นเปลี่ยนแปลงไปได้ถึงครึ่งจุด ผมใช้ตัวเลขที่สูงกว่าและเป็นข้อมูลล่าสุดในที่นี้ แต่สิ่งที่ควรทราบคือ ข้อมูลนี้เป็นเพียงการประเมิน ไม่ใช่ข้อเท็จจริง สำหรับต้นทุนของหนี้สิน Apple กู้ยืมได้ในอัตราดอกเบี้ยต่ำ อัตราดอกเบี้ยก่อนหักภาษีประมาณ 3.5% จะเหลือประมาณ 2.77% หลังจากหักส่วนลดภาษี 21% แล้ว

การนำชิ้นส่วนต่างๆ มาประกอบเข้าด้วยกัน

ต่อไปคือสัดส่วนการลงทุน หุ้นของ Apple มีมูลค่าประมาณ 4.60 ล้านล้านดอลลาร์ ในขณะที่หนี้สินอยู่ที่ประมาณ 84.7 พันล้านดอลลาร์ ดังนั้นหุ้นจึงคิดเป็นประมาณ 98% ของทุนทั้งหมด และหนี้สินประมาณ 2% วิธีการคำนวณคือ:

| ป้อนข้อมูล | ค่า | แหล่งที่มา |

|---|---|---|

| อัตราผลตอบแทนที่ปราศจากความเสี่ยง (Rf) | 4.49% | พันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ครบกำหนดเดือนมิถุนายน 2026 |

| เบต้า (β) | 1.09 | รายเดือน 5 ปี |

| ค่าพรีเมียมความเสี่ยงด้านหุ้น | 4.23% | ราคา ERP โดยประมาณของสหรัฐฯ มกราคม 2569 |

| ต้นทุนของส่วนทุน (Re) | 9.10% | Rf + β × ERP |

| ต้นทุนหนี้สินหลังหักภาษี | 2.77% | ~3.5% × (1 − 0.21) |

| สัดส่วนส่วนของผู้ถือหุ้น (E/V) | ~98% | มูลค่าตลาด ÷ เงินทุนทั้งหมด |

| อัตราส่วนหนี้สินต่อมูลค่าสุทธิ (D/V) | ประมาณ 2% | หนี้สิน ÷ ทุนทั้งหมด |

| ดับเบิลยูซีซี | ≈ 9.0% | ส่วนผสมที่มีน้ำหนัก |

WACC = 0.98 × 9.10% + 0.02 × 2.77% ≈ 9.0% ซึ่งสอดคล้องกับการประมาณการอิสระสำหรับ Apple และช่วงกว้างๆ สำหรับบริษัทเทคโนโลยีขนาดใหญ่ สังเกตสิ่งที่เกิดขึ้น: เนื่องจาก Apple ได้รับเงินทุนเกือบทั้งหมดจากส่วนทุน ต้นทุนของหนี้จึงแทบไม่มีผลกระทบ ค่าเบต้าและค่าพรีเมียมความเสี่ยงของส่วนทุนทำหน้าที่เกือบทั้งหมด สำหรับบริษัทที่มีหนี้สินจำนวนมาก ภาพจะกลับกัน ลองนึกภาพบริษัทที่แบ่งเท่าๆ กันระหว่างส่วนทุนที่มีต้นทุน 10% และหนี้หลังหักภาษีที่มีต้นทุน 4% WACC ของบริษัทจะอยู่ที่ประมาณ 7% ซึ่งลดลงเนื่องจากหนี้ที่มีต้นทุนถูกกว่า และตอนนี้การเปลี่ยนแปลงอัตราการกู้ยืมจะส่งผลต่อผลลัพธ์มากพอๆ กับค่าเบต้า

การใช้ WACC เป็นอัตราส่วนลดใน DCF

การคำนวณ WACC เป็นขั้นตอนการตั้งค่า หน้าที่หลักของมันคือการใช้เป็นอัตราคิดลดในแบบจำลองกระแสเงินสดคิดลด ซึ่งเป็นอัตราที่แปลงกระแสเงินสดในอนาคตของบริษัทให้เป็นมูลค่าปัจจุบันในวันนี้

เหตุใด WACC จึงเป็นอัตราส่วนลดที่เหมาะสม

การประเมินมูลค่าด้วยกระแสเงินสดคิดลด (Discounted Cash Flow Valuation หรือ WACC) จะคาดการณ์กระแสเงินสดที่ธุรกิจจะสร้างขึ้น จากนั้นคิดลดแต่ละปีกลับมายังมูลค่าปัจจุบัน คำถามคือจะใช้อัตราคิดลดเท่าใด เนื่องจากกระแสเงินสดเหล่านั้นเป็นของผู้ให้ทุนทุกราย ไม่ว่าจะเป็นหนี้สินหรือส่วนทุน อัตราคิดลดจึงต้องสะท้อนถึงสิ่งที่ผู้ให้ทุนทุกรายต้องการ นั่นคือสิ่งที่เรียกว่า WACC (Wash Average Cost of Income หรือ WACC) ซึ่งก็คืออัตราผลตอบแทนที่ต้องการโดยเฉลี่ยของโครงสร้างเงินทุนทั้งหมด หากใช้อัตราคิดลดที่ต่ำกว่า กระแสเงินสดในอนาคตจะดูมีค่ามากขึ้น หากใช้อัตราคิดลดที่สูงกว่า กระแสเงินสดในอนาคตจะลดลง อัตราคิดลดและกระแสเงินสดต้องสอดคล้องกันด้วย เนื่องจาก WACC เป็นอัตราคิดลดสำหรับผู้ลงทุนทุกราย จึงควรอยู่ร่วมกับกระแสเงินสดที่มีอยู่สำหรับผู้ลงทุนทุกราย ไม่ใช่ส่วนแบ่งที่เหลือสำหรับผู้ถือหุ้นเพียงอย่างเดียว

เหตุใดการเปลี่ยนแปลงเพียง 1% จึงส่งผลต่อมูลค่ามากขนาดนี้

นี่คือจุดที่การพิจารณาปัจจัยนำเข้าอย่างละเอียดจะให้ผลตอบแทนหรืออาจส่งผลเสีย เพราะมูลค่าส่วนใหญ่ของบริษัทอยู่ที่กระแสเงินสดในอีกหลายปีข้างหน้า และเนื่องจากมูลค่าปลายทางมักคิดเป็น 60% ถึง 80% ของการประเมินมูลค่าด้วยกระแสเงินสดคิดลด (DCF) อัตราคิดลดจึงส่งผลกระทบอย่างมาก การเปลี่ยนแปลงเล็กน้อยในต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของเงินทุน (WACC) ส่งผลต่อคำตอบมากกว่าที่สัญชาตญาณคาดการณ์ไว้ ตารางด้านล่างแสดงมูลค่าปลายทางของกระแสเงินสดคงที่ที่เติบโตที่ 3% โดยอ้างอิงกับ 100 ที่ WACC 8%

| ดับเบิลยูซีซี | มูลค่าปลายทางสัมพัทธ์ (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

หากปรับ WACC จาก 8% เป็น 10% เพียงแค่สองเปอร์เซ็นต์ มูลค่าปลายทางจะลดลงเกือบ 30% ผู้เชี่ยวชาญมักพบว่าการเปลี่ยนแปลง WACC เพียงหนึ่งจุด สามารถเปลี่ยนมูลค่าหุ้นได้ถึง 15% ถึง 25% นี่คือเหตุผลทั้งหมดที่ทำให้นักวิเคราะห์สองคนที่รอบคอบสามารถประเมินมูลค่าบริษัทเดียวกันได้แตกต่างกันหลายพันล้านดอลลาร์ ในขณะที่เห็นพ้องต้องกันในเรื่องอื่นๆ

อะไรคือสิ่งที่ถือว่าเป็น WACC ที่ดีสำหรับบริษัท

ผู้คนต้องการตัวเลข "ที่ดี" เพียงตัวเดียว แต่ความจริงแล้วไม่มีตัวเลขนั้น ตัวเลขที่ต่ำกว่ามักจะดีกว่าสำหรับบริษัท เพราะเงินทุนที่ถูกกว่าหมายถึงอุปสรรคที่ต่ำกว่าและโครงการที่คุ้มค่าแก่การลงทุนมากขึ้น แต่สิ่งที่ถือว่าต่ำนั้นขึ้นอยู่กับอุตสาหกรรม ความเสี่ยงของบริษัท และสภาพแวดล้อมของอัตราดอกเบี้ยอย่างสิ้นเชิง ด้วยอัตราผลตอบแทนที่ปราศจากความเสี่ยงที่ใกล้เคียง 4.5% แทบจะไม่มีบริษัทใดแสดงค่า WACC ที่ 4% เพราะส่วนของผู้ถือหุ้นมักต้องการส่วนเพิ่มอยู่เสมอ

บริบทเป็นตัวตัดสินทุกอย่าง บริษัทสาธารณูปโภคที่มั่นคงซึ่งได้รับเงินทุนจำนวนมากจากหนี้ราคาถูกอาจมีอัตราส่วนเบต้าอยู่ที่เลขหลักเดียวปลายๆ บริษัทเทคโนโลยีขนาดใหญ่อย่าง Apple อยู่ที่ประมาณ 9% ซึ่งสอดคล้องกับช่วงกว้างๆ ที่เผยแพร่สำหรับภาคเทคโนโลยีของสหรัฐฯ ซึ่งอยู่ที่ประมาณ 9% ถึง 10% บริษัทร่วมทุนระยะเริ่มต้นที่ได้รับเงินทุนจากส่วนของผู้ถือหุ้นและมีค่าเบต้าสูงอาจมีอัตราส่วนเบต้าสูงถึงหลักสิบต้นๆ แทนที่จะไล่ตามตัวเลขมหัศจรรย์ การรู้ว่าอะไรเป็นตัวผลักดันตัวเลขนั้นจึงเป็นสิ่งสำคัญ

| ปัจจัย | ผลักดันให้ WACC สูงขึ้น | ส่งผลให้ WACC ลดลง |

|---|---|---|

| ความเสี่ยงทางธุรกิจ (เบต้า) | เบต้าที่สูงขึ้น | ค่าเบต้าต่ำลง |

| อัตราดอกเบี้ย | อัตราที่เพิ่มขึ้น | อัตราที่ลดลง |

| ระดับหนี้สิน | สูงมากหรือต่ำมาก | ส่วนผสมที่ลงตัวและราคาไม่แพง |

| ค่าพรีเมียมความเสี่ยงด้านหุ้น | เบี้ยประกันภัยที่กว้างขึ้น | เบี้ยประกันภัยที่แคบลง |

WACC, ROIC และการสร้างมูลค่า

ค่าถัวเฉลี่ยถ่วงน้ำหนักของเงินทุน (WACC) นั้นไม่มีความหมายอะไรในตัวมันเอง มันจะมีความสำคัญก็ต่อเมื่อนำไปเปรียบเทียบกับผลตอบแทนที่บริษัทได้รับจริงจากเงินทุนนั้น การเปรียบเทียบนี้เองที่ทำให้ WACC กลายเป็นอัตราผลตอบแทนขั้นต่ำ (hurdle rate) ในทางปฏิบัติ การลงทุนใหม่ใดๆ ก็ตามจะต้องผ่านเกณฑ์นี้จึงจะคุ้มค่า ซึ่งเป็นเหตุผลว่าทำไม WACC จึงทำหน้าที่เป็นอัตราผลตอบแทนที่ต้องการของโครงการด้วย

เมื่อนำต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของเงินทุน (WACC) มาเปรียบเทียบกับผลตอบแทนจากการลงทุน (ROIC) ผลลัพธ์ที่ได้จะชัดเจนในทันที หากบริษัทมีผลตอบแทนจากการลงทุนสูงกว่า WACC แสดงว่าบริษัทกำลังสร้างมูลค่าเพิ่มให้กับทุกๆ ดอลลาร์ที่ลงทุนไป ในทางกลับกัน หาก ROIC ต่ำกว่า WACC แสดงว่าธุรกิจกำลังทำลายมูลค่าแม้ว่าจะบันทึกกำไรทางบัญชีก็ตาม ขนาดของช่องว่างนั้นสำคัญมาก บริษัทที่ได้รับผลตอบแทนจากการลงทุน 15% เมื่อเทียบกับ WACC 9% กำลังสร้างความมั่งคั่งอย่างรวดเร็ว ในขณะที่บริษัทที่ได้รับผลตอบแทน 7% เมื่อเทียบกับ 9% นั้นกำลังกัดกร่อนความมั่งคั่งอย่างเงียบๆ ไม่ว่าผลประกอบการที่รายงานจะดูดีเพียงใดก็ตาม ตรรกะเดียวกันนี้ใช้กับมูลค่าเพิ่มทางเศรษฐกิจ (EVAD) ซึ่งคำนวณจากกำไรจากการดำเนินงานสุทธิหลังหักภาษีลบด้วย WACC คูณด้วยเงินทุนที่ลงทุน ในเครื่องมือเหล่านี้ทั้งหมด WACC คือเกณฑ์มาตรฐาน หากทำได้ดีกว่า WACC นักลงทุนจะได้รับผลตอบแทนที่ดีกว่า หากทำได้ต่ำกว่า WACC พวกเขาอาจจะไปลงทุนที่อื่นแล้วได้ผลตอบแทนที่ดีกว่า

ข้อผิดพลาดทั่วไปและข้อจำกัดของ WACC

WACC เป็นการประมาณการที่มาในรูปของตัวเลขที่แม่นยำ และข้อผิดพลาดของมันก็สามารถคาดเดาได้ ข้อผิดพลาดที่พบบ่อยที่สุดคือการใช้มูลค่าตามบัญชีจากงบดุลมาคำนวณน้ำหนักแทนที่จะใช้มูลค่าตลาด รองลงมาคือค่าพรีเมียมความเสี่ยงของส่วนทุนที่ล้าสมัย ค่าเบต้าที่ไม่ถูกต้อง และการใช้ WACC เดียวกันกับโครงการที่มีความเสี่ยงแตกต่างกันมาก การปรับปรุงระบบสาธารณูปโภคที่ปลอดภัยและการลงทุนใหม่ที่มีความเสี่ยงสูงไม่ควรคิดลดด้วยอัตราเดียวกัน นอกจากนี้ WACC ยังเปลี่ยนแปลงไปตามอัตราดอกเบี้ย ดังนั้นตัวเลขที่ถูกต้องเมื่อปีที่แล้วอาจทำให้เข้าใจผิดในวันนี้ ควรพิจารณาว่าเป็นช่วงค่าประมาณอย่างระมัดระวัง ไม่ใช่ตัวเลขที่แน่นอนตายตัว

ข้อสรุปเกี่ยวกับการคำนวณ WACC

WACC เป็นช่วง ไม่ใช่จุดเดียว มันเป็นการผสมผสานต้นทุนของหนี้และต้นทุนของส่วนทุนเข้าด้วยกันเป็นอัตราเดียวที่บริษัทต้องเอาชนะให้ได้ และความน่าเชื่อถือของมันก็ขึ้นอยู่กับการประมาณการที่ใช้เป็นข้อมูลป้อนเข้า เพราะการเปลี่ยนแปลงเพียงหนึ่งจุดก็สามารถทำให้มูลค่าเปลี่ยนไปได้ถึงหนึ่งในห้า ดังนั้นหลักการสำคัญจึงอยู่ที่ข้อมูลป้อนเข้า: น้ำหนักตลาดปัจจุบัน ค่าเบต้าที่สมเหตุสมผล ค่าพรีเมียมความเสี่ยงใหม่ และอัตราส่วนลดที่ตรงกับความเสี่ยงที่แท้จริงของสิ่งที่คุณกำลังประเมินมูลค่า ดังนั้นครั้งต่อไปที่นักวิเคราะห์สองคนให้มูลค่าที่แตกต่างกันหลายพันล้าน ให้ตรวจสอบอัตราส่วนลดก่อน ความไม่ลงรอยกันมักจะซ่อนอยู่ที่นั่นเสมอ