WACC: पूंजी की भारित औसत लागत की गणना कैसे करें

दो विश्लेषक एक ही कंपनी का मूल्यांकन एक ही सप्ताह में करते हैं और उनके आकलन में अरबों डॉलर का अंतर आ जाता है। वे नकदी प्रवाह और विकास दर पर सहमत हैं। यह अंतर एक ही संख्या के कारण है - एक ने 9% की छूट दर का उपयोग किया, जबकि दूसरे ने 10% का। यही एक प्रतिशत अंक WACC कहलाता है, और यह चुपचाप मॉडल में लगभग किसी भी अन्य चीज़ की तुलना में मूल्यांकन को अधिक प्रभावित करता है।

WACC, यानी भारित औसत पूंजी लागत, किसी कंपनी द्वारा अपने सभी निवेशित धन (ऋण और इक्विटी दोनों) के लिए चुकाई जाने वाली मिश्रित दर है। यह देखने में एक प्रतिशत जैसा लगता है, लेकिन इसके पीछे का हर इनपुट एक अनुमान है, और छोटे-छोटे बदलाव भी मूल्य पर सीधा असर डालते हैं। इस गाइड के अंत तक आप वास्तविक इनपुट से WACC की गणना कर सकेंगे, इसे मूल्यांकन में शामिल कर सकेंगे और समझ सकेंगे कि विश्लेषक इस पर इतनी बहस क्यों करते हैं।

भारित औसत पूंजी लागत क्या है?

कोई कंपनी दो मुख्य तरीकों से धन जुटाती है। वह उधार लेती है (ऋण) और स्वामित्व बेचती है (इक्विटी)। दोनों तरीकों की अपनी-अपनी कीमत होती है। उधार देने वाले ब्याज चाहते हैं; शेयरधारक प्रतिफल चाहते हैं। भारित औसत पूंजी लागत इन दोनों कीमतों को मिलाकर एक दर निर्धारित करती है, जिसमें प्रत्येक कीमत को कंपनी के वित्तपोषण में उसके योगदान के आधार पर भारित किया जाता है।

वह मिश्रित आंकड़ा वास्तव में एक बाधा है। यह न्यूनतम प्रतिफल है जो कंपनी के निवेशों को हर पूंजी प्रदाता को संतुष्ट रखने के लिए अर्जित करना आवश्यक है। बाधा को पार करने पर व्यवसाय मूल्य सृजित करता है। यदि इसमें कमी रह जाती है, तो यह मूल्य को नष्ट कर देता है, भले ही आय विवरण में लाभ दिखाई दे रहा हो।

यही कारण है कि WACC कई निर्णयों के केंद्र में होता है। कंपनियां इस दर का उपयोग यह मूल्यांकन करने के लिए करती हैं कि क्या कोई नया कारखाना, अधिग्रहण या उत्पाद श्रृंखला निवेश के योग्य है या नहीं। निवेशक कंपनी के भविष्य के नकदी प्रवाह को उसके वर्तमान मूल्य में परिवर्तित करने के लिए इसी छूट दर का उपयोग करते हैं। पूंजी की लागत में गड़बड़ी होने पर उससे संबंधित हर निर्णय प्रभावित होता है।

WACC का सूत्र और इसके घटक

यह फॉर्मूला देखने में जटिल लगता है, लेकिन यह केवल भारित औसत है:

WACC = (ई/वी) × रे + (डी/वी) × आरडी × (1 - टीसी)

यहां E इक्विटी का बाजार मूल्य है, D ऋण का बाजार मूल्य है, और V इन दोनों का योग है। Re इक्विटी की लागत है, Rd ऋण की लागत है, और Tc कॉर्पोरेट कर दर है। E/V और D/V, ये दो भिन्न भार हैं; इनका योग हमेशा एक होता है। मुश्किल गणित नहीं है, बल्कि तीनों इनपुट का सही अनुमान लगाना है।

| प्रतीक | इसका क्या मतलब है | यह कहाँ मिलेगा? |

|---|---|---|

| ई/वी, डी/वी | इक्विटी और ऋण भार | बाजार मूल्य: शेयर की कीमत × शेयर, साथ ही ऋण |

| दोबारा | इक्विटी की लागत | CAPM: जोखिम-मुक्त दर + बीटा × इक्विटी जोखिम प्रीमियम |

| रोड | कर्ज की लागत | कंपनी के ऋण पर परिपक्वता उपज |

| टीसी | कॉर्पोरेट कर दर | वैधानिक या प्रभावी दर (अमेरिकी संघीय: 21%) |

इक्विटी की लागत और सीएपीएम

इक्विटी की कोई निश्चित ब्याज दर नहीं होती, इसलिए इसकी लागत का मॉडल बनाना पड़ता है। इसके लिए मानक उपकरण कैपिटल एसेट प्राइसिंग मॉडल है: Re = Rf + β × (इक्विटी रिस्क प्रीमियम)। जोखिम-मुक्त दर Rf आमतौर पर लंबी अवधि के सरकारी बॉन्ड पर मिलने वाला रिटर्न होता है। बीटा यह मापता है कि शेयर बाजार के साथ कितना उतार-चढ़ाव करता है; एक से अधिक बीटा का मतलब है कि यह इंडेक्स की तुलना में अधिक तेजी से उतार-चढ़ाव करता है। इक्विटी रिस्क प्रीमियम वह अतिरिक्त रिटर्न है जो निवेशक जोखिम-मुक्त बॉन्ड की तुलना में शेयरों को रखने पर मांगते हैं। जोखिम-मुक्त दर में बीटा द्वारा समायोजित प्रीमियम को जोड़ें, और आपको इक्विटी निवेशकों द्वारा अपेक्षित रिटर्न मिल जाएगा। इक्विटी की लागत ऋण से अधिक होती है, इसका एक सरल कारण है: शेयरधारकों को ऋणदाताओं और कर प्राधिकरण के बाद भुगतान किया जाता है, इसलिए वे अधिक जोखिम उठाने के लिए उच्च रिटर्न की मांग करते हैं।

ऋण की कर-पश्चात लागत

कर्ज़ लेना आसान है, बस एक पेंच है। कर्ज़ की लागत कंपनी द्वारा लिए गए ऋण पर परिपक्वता तक मिलने वाला लाभ (यील्ड टू मैच्योरिटी) है, यानी वह दर जो कंपनी को आज उधार लेने पर चुकानी होगी। लेकिन ब्याज भुगतान कर-कटौती योग्य होते हैं, इसलिए उधार लेने से कर में छूट मिलती है। इसका लाभ उठाने के लिए, कर-पूर्व दर को (1 − Tc) से गुणा किया जाता है। अमेरिका में 21% की संघीय कॉर्पोरेट कर दर पर, 5% कर का भुगतान करने वाली कंपनी के लिए कर-पश्चात कर की लागत केवल 3.95% है। यह छूट ही एक वास्तविक कारण है कि कर्ज़ इक्विटी से सस्ता लगता है।

बाजार मूल्य के आधार पर भारण, न कि पुस्तक मूल्य के आधार पर।

एक गलती WACC की गणना को बुरी तरह प्रभावित कर सकती है: भार तय करने के लिए बैलेंस शीट से बुक वैल्यू का उपयोग करना। WACC का संबंध वर्तमान पूंजी लागत से है, इसलिए भार वर्तमान बाजार मूल्यों को दर्शाना चाहिए। इक्विटी के लिए कंपनी के बाजार पूंजीकरण और ऋण के बाजार मूल्य का उपयोग करें। ऐसी कंपनी के लिए जिसके शेयरों की कीमत वर्षों से लगातार बढ़ रही है, बुक वैल्यू इक्विटी को काफी हद तक कम करके दिखा सकती है, जिससे पूरा भार निर्धारण गड़बड़ा जाता है।

WACC की गणना कैसे करें: एक वास्तविक उदाहरण

अधिकांश ट्यूटोरियल काल्पनिक कंपनियों और गोल-मोल आंकड़ों का सहारा लेते हैं। इससे भी बुरा यह है कि कई ट्यूटोरियल पाठ्यपुस्तकों से लिए गए पुराने इक्विटी जोखिम प्रीमियम का उपयोग करते हैं। आइए, इसके बजाय, 2026 के मध्य तक की स्थिति के आधार पर Apple के वास्तविक और वर्तमान आंकड़ों का उपयोग करके इस फ़ॉर्मूले को लागू करें।

एप्पल की इक्विटी लागत और ऋण लागत

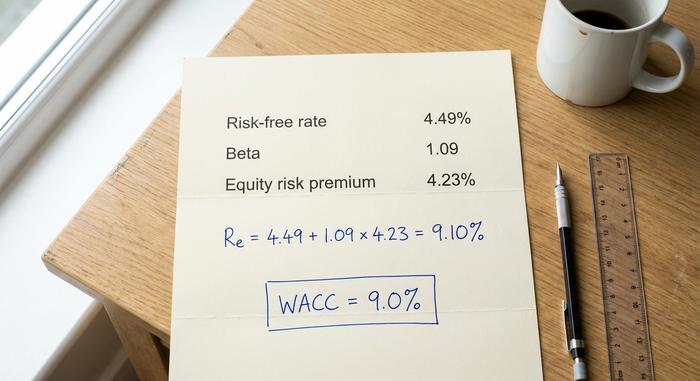

इक्विटी की लागत से शुरुआत करें। जून 2026 में 10-वर्षीय अमेरिकी ट्रेजरी बॉन्ड की यील्ड लगभग 4.49% है, जो जोखिम-मुक्त दर का एक अच्छा अनुमान है। पांच-वर्षीय मासिक आधार पर एप्पल का बीटा लगभग 1.09 है, और अमेरिकी बाजार के लिए निहित इक्विटी जोखिम प्रीमियम लगभग 4.23% है। इन आंकड़ों को शामिल करें:

Re = 4.49% + 1.09 × 4.23% = 9.10%

बीटा पर थोड़ा विचार करना ज़रूरी है। अलग-अलग डेटा प्रदाता Apple के बीटा को 0.83 से 1.09 तक बताते हैं, जो अलग-अलग समय सीमा और तरीकों पर निर्भर करता है। यह अंतर ही इक्विटी की लागत को आधा अंक तक प्रभावित कर सकता है। मैं यहां हाल ही का उच्च आंकड़ा इस्तेमाल कर रहा हूं - लेकिन असल बात यह है कि यह जानकारी एक अनुमान है, तथ्य नहीं। ऋण की लागत की बात करें तो, Apple सस्ते में ऋण लेता है; कर-पूर्व दर लगभग 3.5% है, जो 21% कर छूट के बाद लगभग 2.77% हो जाती है।

सभी टुकड़ों को एक साथ जोड़ना

अब भार की बात करते हैं। एप्पल की इक्विटी कामूल्य लगभग 4.60 ट्रिलियन डॉलर है, जबकि उस पर लगभग 84.7 बिलियन डॉलर का ऋण है। इस प्रकार, इक्विटी पूंजी का लगभग 98% और ऋण लगभग 2% है। गणना इस प्रकार है:

| इनपुट | कीमत | स्रोत |

|---|---|---|

| जोखिम-मुक्त दर (आरएफ) | 4.49% | 10 वर्षीय अमेरिकी ट्रेजरी बॉन्ड, जून 2026 |

| बीटा (β) | 1.09 | 5-वर्षीय मासिक |

| इक्विटी जोखिम प्रीमियम | 4.23% | अनुमानित अमेरिकी ईआरपी, जनवरी 2026 |

| इक्विटी की लागत (पुनः) | 9.10% | आरएफ + β × ईआरपी |

| ऋण की कर-पश्चात लागत | 2.77% | ~3.5% × (1 − 0.21) |

| इक्विटी भार (ई/वी) | ~98% | बाजार पूंजीकरण ÷ कुल पूंजी |

| ऋण भार (D/V) | लगभग 2% | ऋण ÷ कुल पूंजी |

| डब्ल्यूएसीसी | ≈ 9.0% | भारित मिश्रण |

WACC = 0.98 × 9.10% + 0.02 × 2.77% ≈ 9.0%। यह Apple के लिए स्वतंत्र अनुमानों और बड़ी प्रौद्योगिकी कंपनियों की व्यापक श्रेणी के अनुरूप है। ध्यान दें कि क्या हुआ: क्योंकि Apple का वित्तपोषण लगभग पूरी तरह से इक्विटी से होता है, इसलिए ऋण की लागत का कोई खास असर नहीं पड़ता। बीटा और इक्विटी जोखिम प्रीमियम लगभग सारा काम कर देते हैं। भारी ऋणग्रस्त कंपनी के मामले में स्थिति उलट जाती है। कल्पना कीजिए कि एक कंपनी का ऋण इक्विटी में 10% और कर-पश्चात ऋण में 4% के बीच समान रूप से विभाजित है। इसका WACC लगभग 7% के आसपास आता है, जो सस्ते ऋण के कारण कम हो जाता है, और अब इसकी उधार दर में बदलाव इसके परिणाम को उतना ही प्रभावित करता है जितना कि इसका बीटा करता है।

DCF में छूट दर के रूप में WACC का उपयोग करना

WACC की गणना करना एक बुनियादी प्रक्रिया है। इसका मुख्य कार्य डिस्काउंटेड कैश फ्लो मॉडल में डिस्काउंट दर के रूप में कार्य करना है, यानी वह दर जो किसी कंपनी के भविष्य के कैश फ्लो को आज के वर्तमान मूल्य में परिवर्तित करती है।

WACC सही डिस्काउंट दर क्यों है?

डिस्काउंटेड कैश फ्लो वैल्यूएशन किसी व्यवसाय द्वारा उत्पन्न होने वाली नकदी का अनुमान लगाता है और फिर प्रत्येक वर्ष को वर्तमान मूल्य में डिस्काउंट करता है। सवाल यह है कि डिस्काउंट की दर क्या होनी चाहिए। चूंकि ये नकदी प्रवाह सभी पूंजी प्रदाताओं, चाहे वे ऋण हों या इक्विटी, से संबंधित होते हैं, इसलिए डिस्काउंट दर को उन सभी की आवश्यकताओं को प्रतिबिंबित करना चाहिए। यही WACC है: संपूर्ण पूंजी संरचना में मिश्रित अपेक्षित प्रतिफल। कम दर का उपयोग करने पर भविष्य की नकदी अधिक मूल्यवान प्रतीत होती है; उच्च दर का उपयोग करने पर यह कम हो जाती है। दर और नकदी प्रवाह का मेल भी होना चाहिए: चूंकि WACC सभी निवेशकों के लिए एक दर है, इसलिए यह सभी निवेशकों के लिए उपलब्ध नकदी प्रवाह से संबंधित है, न कि केवल इक्विटी धारकों के लिए बचे हुए हिस्से से।

1% का बदलाव मूल्यांकन में इतना अधिक उतार-चढ़ाव क्यों पैदा करता है?

यहीं पर इनपुट को लेकर की गई सारी चिंता रंग लाती है, या फिर उलटा असर डालती है। चूंकि किसी कंपनी का अधिकांश मूल्य कई वर्षों के कैश फ्लो में निहित होता है, और चूंकि टर्मिनल वैल्यू अक्सर DCF का 60% से 80% हिस्सा होती है, इसलिए डिस्काउंट दर में तेजी से वृद्धि होती है। WACC में थोड़ा सा बदलाव भी अनुमान से कहीं अधिक परिणाम को प्रभावित कर सकता है। नीचे दी गई तालिका 3% की दर से बढ़ रहे एक निश्चित कैश फ्लो पर टर्मिनल वैल्यू दर्शाती है, जिसे 8% WACC पर 100 से अनुक्रमित किया गया है।

| डब्ल्यूएसीसी | सापेक्ष अंतिम मान (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

WACC को 8% से बढ़ाकर 10% करने पर, यानी मात्र दो प्रतिशत अंकों के अंतर से, अंतिम मूल्य में लगभग 30% की गिरावट आ जाती है। विशेषज्ञ अक्सर पाते हैं कि WACC में एक अंक का बदलाव भी इक्विटी मूल्यांकन को 15% से 25% तक प्रभावित कर सकता है। यही कारण है कि दो अनुभवी विश्लेषक एक ही कंपनी के मूल्यांकन में अरबों डॉलर का अंतर दिखा सकते हैं, जबकि अन्य सभी बातों पर वे सहमत होते हैं।

किसी कंपनी के लिए अच्छा WACC क्या होता है?

लोग एक ही "अच्छा" आंकड़ा चाहते हैं, लेकिन ऐसा कोई आंकड़ा नहीं है। आम तौर पर, कंपनी के लिए कम आंकड़ा बेहतर होता है, क्योंकि सस्ता पूंजी निवेश का मतलब है कम जोखिम और अधिक परियोजनाओं में निवेश करने का अवसर। लेकिन कम माना जाने वाला आंकड़ा पूरी तरह से उद्योग, कंपनी के जोखिम और ब्याज दर के माहौल पर निर्भर करता है। जोखिम-मुक्त दर लगभग 4.5% होने के कारण, लगभग कोई भी फर्म 4% का WACC नहीं दिखाएगी, क्योंकि इक्विटी पर हमेशा प्रीमियम लगता है।

परिस्थिति ही सब कुछ तय करती है। सस्ते कर्ज से भारी मात्रा में वित्तपोषित एक स्थिर कंपनी का रिटर्न प्रतिशत एकल अंकों में हो सकता है। एप्पल जैसी बड़ी प्रौद्योगिकी कंपनी का रिटर्न प्रतिशत लगभग 9% होता है, जो अमेरिकी प्रौद्योगिकी क्षेत्र के लिए प्रकाशित व्यापक दायरे (लगभग 9% से 10%) के अनुरूप है। उच्च बीटा प्रतिशत वाली शुरुआती चरण की, इक्विटी-वित्तपोषित कंपनी का रिटर्न प्रतिशत 10% से अधिक हो सकता है। किसी जादुई आंकड़े का पीछा करने के बजाय, यह जानना बेहतर है कि किन कारकों से यह संख्या प्रभावित होती है।

| कारक | WACC को बढ़ाता है | WACC को नीचे धकेलता है |

|---|---|---|

| व्यावसायिक जोखिम (बीटा) | उच्च बीटा | निम्न बीटा |

| ब्याज दरें | बढ़ती दरें | गिरती दरें |

| ऋण स्तर | बहुत ऊँचा या बहुत नीचा | एक मध्यम, सस्ता मिश्रण |

| इक्विटी जोखिम प्रीमियम | व्यापक प्रीमियम | संकीर्ण प्रीमियम |

WACC, ROIC और मूल्य सृजन

WACC अपने आप में कुछ भी मायने नहीं रखता। इसका महत्व केवल कंपनी द्वारा अपनी पूंजी पर अर्जित वास्तविक प्रतिफल के संदर्भ में ही है। यही तुलना WACC को व्यवहार में एक बाधा दर बनाती है: किसी भी नए निवेश को सार्थक होने के लिए इसे पार करना आवश्यक है, यही कारण है कि WACC परियोजना की अपेक्षित प्रतिफल दर के रूप में भी कार्य करता है।

निवेशित पूंजी पर प्रतिफल (ROIC) के मुकाबले WACC की तुलना करने पर नतीजा तुरंत स्पष्ट हो जाता है। यदि कोई कंपनी अपने निवेशित पूंजी पर WACC से अधिक प्रतिफल अर्जित करती है, तो वह अपने द्वारा निवेश किए गए प्रत्येक डॉलर से मूल्य सृजित कर रही है। यदि ROIC, WACC से कम है, तो व्यवसाय लेखांकन लाभ दर्ज करते हुए भी मूल्य का क्षरण कर रहा है। अंतर का आकार ही सब कुछ निर्धारित करता है। 9% WACC के मुकाबले 15% निवेशित पूंजी पर प्रतिफल अर्जित करने वाली कंपनी तेजी से धन संचय कर रही है; वहीं, उसी 9% के मुकाबले 7% प्रतिफल अर्जित करने वाली कंपनी चुपचाप धन का क्षरण कर रही है, चाहे उसकी रिपोर्ट की गई आय कितनी भी अच्छी क्यों न दिखे। यही तर्क आर्थिक मूल्यवर्धन (ROIC) पर भी लागू होता है, जिसकी गणना कर पश्चात शुद्ध परिचालन लाभ में से WACC को घटाकर और फिर निवेशित पूंजी से गुणा करके की जाती है। इन सभी उपकरणों में, WACC ही मानक है। यदि WACC इससे अधिक है, तो निवेशकों को लाभ होगा; यदि यह इससे कम है, तो उन्हें कहीं और बेहतर लाभ मिल सकता था।

WACC की सामान्य गलतियाँ और सीमाएँ

WACC एक सटीक संख्या का रूप धारण किए हुए अनुमान मात्र है, और इसकी त्रुटियाँ अनुमानित होती हैं। सबसे आम त्रुटि बैलेंस शीट से बुक वैल्यू का उपयोग करना है, न कि बाजार मूल्यों का। इसके बाद, इक्विटी जोखिम प्रीमियम का पुराना अनुमान, गलत बीटा, और बहुत अलग जोखिम वाली परियोजनाओं पर एक ही कंपनी-व्यापी WACC लागू करना भी त्रुटि का कारण बन सकता है। एक सुरक्षित यूटिलिटी अपग्रेड और एक जोखिमपूर्ण नए उद्यम को एक ही दर पर डिस्काउंट नहीं किया जाना चाहिए। ब्याज दरों में उतार-चढ़ाव के साथ WACC भी बदलता रहता है, इसलिए जो संख्या पिछले साल सही थी, वह आज भ्रामक हो सकती है। इसे एक सावधानीपूर्वक अनुमानित सीमा के रूप में मानें, कभी भी पत्थर की लकीर न समझें।

WACC की गणना का सार

WACC एक निश्चित बिंदु नहीं, बल्कि एक दायरा है। यह ऋण की लागत और इक्विटी की लागत को मिलाकर एक ऐसी दर निर्धारित करता है जिसे किसी कंपनी को पार करना होता है, और इसकी विश्वसनीयता इस बात पर निर्भर करती है कि इसमें किस प्रकार के अनुमान शामिल हैं। चूंकि एक बिंदु का बदलाव मूल्यांकन को पांचवें हिस्से तक प्रभावित कर सकता है, इसलिए इसमें निहित इनपुट्स में ही अनुशासन है: वर्तमान बाजार भार, एक उचित बीटा, एक नया जोखिम प्रीमियम, और एक छूट दर जो आपके द्वारा मूल्यांकित की जा रही वस्तु के वास्तविक जोखिम के अनुरूप हो। इसलिए अगली बार जब दो विश्लेषक आपको अरबों डॉलर के अंतर वाले मूल्यांकन दें, तो सबसे पहले छूट दर की जांच करें। असहमति लगभग हमेशा वहीं छिपी होती है।