WACC: Cómo calcular el costo promedio ponderado de capital

Dos analistas valoran la misma empresa en la misma semana y sus resultados difieren en miles de millones de dólares. Coinciden en los flujos de caja y en la tasa de crecimiento. La diferencia radica en un solo dato: uno utilizó una tasa de descuento del 9%, mientras que el otro utilizó el 10%. Ese único punto porcentual representa el WACC (Costo Promedio Ponderado de Capital), y tiene un impacto mucho mayor en la valoración que casi cualquier otro factor del modelo.

El WACC, o costo promedio ponderado de capital, es la tasa promedio que una empresa paga por todo el dinero que utiliza, tanto deuda como capital propio. Aunque parece un porcentaje fijo, cada dato que lo compone es una estimación, y pequeñas variaciones repercuten directamente en el valor. Al final de esta guía, podrá calcular el WACC a partir de datos reales, incorporarlo a una valoración y comprender por qué los analistas debaten tanto sobre este tema.

¿Qué es el costo promedio ponderado del capital?

Una empresa obtiene financiación principalmente de dos maneras: mediante préstamos (deuda) y mediante la venta de participaciones (capital). Cada fuente tiene un precio. Los prestamistas buscan intereses; los accionistas, rentabilidad. El coste medio ponderado del capital combina estos dos precios en una única tasa, ponderando cada uno según la proporción de la financiación de la empresa que representa.

Esa cifra combinada representa un verdadero obstáculo. Es el rendimiento mínimo que las inversiones de la empresa deben obtener para mantener satisfechos a todos los proveedores de capital. Si se supera este obstáculo, el negocio crea valor. Si no se alcanza, se destruye valor, incluso si el estado de resultados aún muestra ganancias.

Por eso, el WACC es fundamental en tantas decisiones. Es la tasa que las empresas utilizan para evaluar si vale la pena financiar una nueva fábrica, una adquisición o una línea de productos. También es la tasa de descuento que los inversores utilizan para convertir los flujos de caja futuros de una empresa en su valor actual. Si el costo del capital es erróneo, todas las decisiones que se basen en él se verán afectadas.

La fórmula WACC y sus componentes

La fórmula parece complicada, pero es simplemente un promedio ponderado:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Aquí, E es el valor de mercado del capital, D es el valor de mercado de la deuda y V es la suma de ambos. Re es el costo del capital, Rd es el costo de la deuda y Tc es la tasa impositiva corporativa. Las dos fracciones, E/V y D/V, son los ponderadores; su suma siempre es igual a uno. La dificultad no reside en los cálculos, sino en estimar con precisión los tres datos.

| Símbolo | Qué significa | Dónde conseguirlo |

|---|---|---|

| E/V, D/V | Ponderaciones de capital y deuda | Valores de mercado: precio de la acción × acciones, más deuda |

| Re | Costo del capital | CAPM: tasa libre de riesgo + beta × prima de riesgo de renta variable |

| Carretera | Costo de la deuda | Rentabilidad al vencimiento de la deuda de la empresa |

| Tc | tasa impositiva corporativa | Tasa legal o efectiva (federal de EE. UU.: 21%) |

Costo del capital propio y el CAPM

Las acciones no tienen una tasa de interés fija, por lo que su costo debe modelarse. La herramienta estándar es el modelo de valoración de activos de capital (CAPM): Re = Rf + β × (prima de riesgo de las acciones). La tasa libre de riesgo Rf suele ser el rendimiento de un bono gubernamental a largo plazo. Beta mide cuánto se mueve la acción con el mercado; una beta superior a uno significa que fluctúa más que el índice. La prima de riesgo de las acciones es el rendimiento adicional que los inversores exigen por mantener acciones en comparación con ese bono libre de riesgo. Si se suma la prima, escalada por beta, a la tasa libre de riesgo, se obtienen los rendimientos esperados que requieren los inversores en acciones. Las acciones cuestan más que la deuda por una razón simple: los accionistas son los últimos en pagar, después de los prestamistas y la autoridad tributaria, por lo que exigen un mayor rendimiento por asumir un mayor riesgo.

Costo de la deuda después de impuestos

La deuda es más sencilla, con una particularidad. El costo de la deuda es el rendimiento al vencimiento de lo que la empresa debe, es decir, la tasa que pagaría por endeudarse hoy. Pero los pagos de intereses son deducibles de impuestos, por lo que el endeudamiento genera un escudo fiscal. Para aprovecharlo, se multiplica la tasa antes de impuestos por (1 − Tc). Con la tasa impositiva federal estadounidense para empresas del 21% , una empresa que paga un 5% sobre su deuda tiene un costo de deuda después de impuestos de tan solo el 3,95%. Esta deducción es una razón fundamental por la que la deuda parece más barata que el capital propio.

Ponderación por valor de mercado, no por valor contable.

Un error común puede arruinar silenciosamente los cálculos del WACC: usar los valores contables del balance para las ponderaciones. El WACC representa aproximadamente el costo actual del capital, por lo que las ponderaciones deben reflejar los valores de mercado actuales. Utilice la capitalización de mercado de la empresa para el patrimonio y el valor de mercado de su deuda. En una empresa cuyas acciones han subido durante años, el valor contable puede subestimar el patrimonio en un orden de magnitud, distorsionando por completo la ponderación.

Cómo calcular el WACC: Un ejemplo real de Apple

La mayoría de los tutoriales recurren a una empresa ficticia con cifras redondas. Peor aún, muchos utilizan una prima de riesgo de acciones obsoleta, extraída de un libro de texto. En su lugar, introduzcamos datos reales y actuales en la fórmula, utilizando como ejemplo a Apple a mediados de 2026.

Costo del capital propio y costo de la deuda de Apple

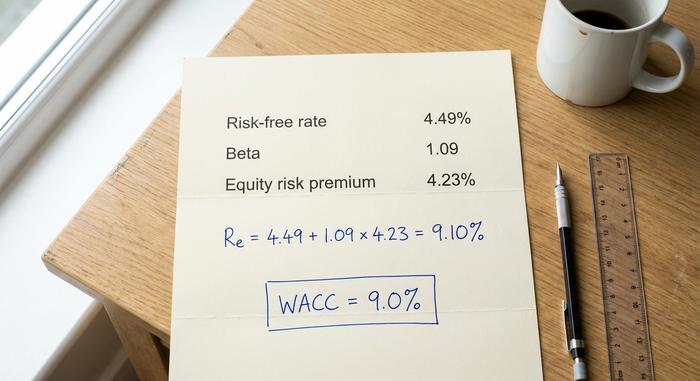

Comencemos con el costo del capital. En junio de 2026, el rendimiento del bono del Tesoro estadounidense a 10 años es de aproximadamente el 4,49%, una buena aproximación a la tasa libre de riesgo. La beta de Apple se sitúa cerca de 1,09 en un período de cinco años con un cálculo mensual, y la prima de riesgo implícita del capital para el mercado estadounidense es de aproximadamente el 4,23%. Sustituyamos estos datos:

Re = 4,49% + 1,09 × 4,23% = 9,10%

La beta merece una pausa. Diferentes proveedores de datos reportan que la beta de Apple oscila entre 0,83 y 1,09, dependiendo del período y el método, y este rango por sí solo puede modificar el costo del capital en medio punto. Aquí utilizo la cifra más alta y reciente, pero la conclusión honesta es que este dato es una estimación, no un hecho. En cuanto al costo de la deuda, Apple se endeuda a bajo costo; una tasa antes de impuestos de alrededor del 3,5 % se convierte en aproximadamente un 2,77 % después del escudo fiscal del 21 %.

Uniendo las piezas

Ahora veamos las ponderaciones. El capital social de Appleasciende a unos 4,60 billones de dólares frente a una deuda de aproximadamente 84.700 millones de dólares, por lo que el capital social representa alrededor del 98% del total y la deuda cerca del 2%. El cálculo:

| Aporte | Valor | Fuente |

|---|---|---|

| Tasa libre de riesgo (Rf) | 4,49% | Bonos del Tesoro de EE. UU. a 10 años, junio de 2026 |

| Beta (β) | 1.09 | mensualidad de 5 años |

| prima de riesgo de renta variable | 4,23% | ERP implícito en EE. UU., enero de 2026 |

| Costo del capital (Re) | 9,10% | Rf + β × ERP |

| Costo de la deuda después de impuestos | 2,77% | ~3,5% × (1 − 0,21) |

| Ponderación de capital (E/V) | ~98% | Capitalización bursátil ÷ capital total |

| Peso de la deuda (D/V) | ~2% | Deuda ÷ capital total |

| WACC | ≈ 9,0% | Mezcla ponderada |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Esto coincide con las estimaciones independientes para Apple y con el amplio rango para las grandes empresas tecnológicas. Observe lo que sucedió: debido a que Apple se financia casi en su totalidad con capital propio, el costo de la deuda apenas se registra. Beta y la prima de riesgo de capital propio hacen casi todo el trabajo. Para una empresa muy endeudada, la situación se invierte. Imagine una empresa dividida equitativamente entre capital propio que cuesta el 10% y deuda después de impuestos que cuesta el 4%. Su WACC se sitúa cerca del 7%, lastrado por la deuda más barata, y ahora un cambio en su tasa de endeudamiento mueve el resultado tanto como lo hace su beta.

Utilizar el WACC como tasa de descuento en el DCF

El cálculo del WACC es fundamental. Su función principal es servir como tasa de descuento en un modelo de flujo de caja descontado, la tasa que convierte los flujos de caja futuros de una empresa en un valor presente.

Por qué el WACC es la tasa de descuento adecuada

Una valoración por flujo de caja descontado proyecta el efectivo que generará una empresa y luego lo descuenta anualmente hasta el presente. La pregunta es qué tasa de descuento aplicar. Dado que esos flujos de caja pertenecen a todos los proveedores de capital, tanto de deuda como de acciones, la tasa de descuento debe reflejar las necesidades de todos. Esto es precisamente lo que representa el WACC: la rentabilidad requerida combinada en toda la estructura de capital. Si se utiliza una tasa más baja, el efectivo futuro parece más valioso; si se utiliza una tasa más alta, su valor disminuye. La tasa y los flujos de caja también deben coincidir: dado que el WACC es una tasa para todos los inversores, se aplica a los flujos de caja disponibles para todos, no solo a la parte reservada para los accionistas.

¿Por qué un cambio del 1% influye tanto en la valoración?

Aquí es donde la atención prestada a los datos de entrada resulta beneficiosa, o contraproducente. Dado que la mayor parte del valor de una empresa reside en los flujos de efectivo a años vista, y que el valor terminal suele representar entre el 60 % y el 80 % de un flujo de efectivo descontado (FCD), la tasa de descuento se acumula considerablemente. Una pequeña variación en el WACC influye en el resultado mucho más de lo que sugiere la intuición. La tabla siguiente muestra el valor terminal de un flujo de efectivo fijo que crece al 3 %, indexado a 100 con un WACC del 8 %.

| WACC | Valor terminal relativo (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Si el WACC pasa del 8% al 10%, apenas dos puntos porcentuales, el valor terminal se reduce en casi un 30%. Los expertos suelen comprobar que un solo punto de WACC modifica la valoración de las acciones entre un 15% y un 25%. Esta es la razón principal por la que dos analistas rigurosos pueden valorar una empresa con diferencias de miles de millones, pero coincidir en todo lo demás.

¿Qué se considera un buen WACC para una empresa?

La gente busca una cifra ideal, pero no existe. Generalmente, un valor más bajo es mejor para la empresa, ya que un capital más barato implica una menor barrera de entrada y más proyectos que merecen financiación. Sin embargo, lo que se considera bajo depende totalmente del sector, el riesgo de la empresa y el entorno de tipos de interés. Con el tipo de interés libre de riesgo cerca del 4,5%, casi ninguna empresa presentará un WACC del 4%, porque el capital siempre exige una prima.

El contexto lo determina todo. Una empresa de servicios públicos estable, financiada en gran medida con deuda barata, podría tener una rentabilidad de un solo dígito alto. Una gran empresa tecnológica como Apple ronda el 9%, en línea con el amplio rango publicado para el sector tecnológico estadounidense, que oscila entre el 9% y el 10%. Una empresa emergente en fase inicial, financiada con capital propio y con una beta alta, puede alcanzar fácilmente el 10%. En lugar de perseguir una cifra mágica, es útil saber qué factores influyen en ella.

| Factor | Aumenta el WACC | Empuja el WACC hacia abajo |

|---|---|---|

| Riesgo empresarial (beta) | Beta más alta | Beta más baja |

| tipos de interés | Aumento de las tasas | Caída de las tasas |

| Nivel de deuda | Muy alto o muy bajo | Una mezcla moderada y barata |

| prima de riesgo de renta variable | Prima más amplia | Prima más estrecha |

WACC, ROIC y creación de valor

El WACC por sí solo no significa nada. Solo importa en comparación con la rentabilidad real que una empresa obtiene de su capital. Es en esta comparación donde el WACC se convierte en una tasa de rentabilidad mínima exigida en la práctica: cualquier nueva inversión debe superarla para que valga la pena realizarla, razón por la cual el WACC también funciona como la tasa de rentabilidad requerida para un proyecto.

Comparando el WACC con el retorno sobre el capital invertido, el veredicto es inmediato. Si una empresa obtiene un retorno sobre su capital invertido superior a su WACC, está creando valor con cada dólar que invierte. Si el ROIC se sitúa por debajo del WACC, la empresa está destruyendo valor incluso registrando beneficios contables. La magnitud de la diferencia es clave. Una empresa que obtiene un retorno sobre el capital invertido del 15% frente a un WACC del 9% está acumulando riqueza rápidamente; una que obtiene un 7% frente a ese mismo 9% la está erosionando silenciosamente, por muy saludables que parezcan sus resultados declarados. La misma lógica rige el valor económico añadido, que se calcula como el beneficio operativo neto después de impuestos menos el WACC multiplicado por el capital invertido. En todas estas herramientas, el WACC es el referente. Si se supera, los inversores se benefician; si no, habrían obtenido mejores resultados en otro lugar.

Errores comunes y limitaciones del WACC

El WACC es una estimación disfrazada de cifra exacta, y sus errores son predecibles. El más común es usar valores contables del balance para las ponderaciones en lugar de valores de mercado. Le siguen de cerca una prima de riesgo de capital obsoleta, una beta incorrecta y la aplicación de un único WACC a proyectos de toda la empresa con riesgos muy diferentes. Una mejora segura de una infraestructura de servicios públicos y una nueva empresa especulativa no deben descontarse al mismo tipo. El WACC también varía según los tipos de interés, por lo que una cifra correcta el año pasado puede resultar engañosa hoy. Trátelo como un rango aproximado, nunca como una cifra definitiva.

Conclusiones sobre el cálculo del WACC

El WACC es un rango, no un punto. Combina el costo de la deuda y el costo del capital propio en una tasa única que la empresa debe superar, y su fiabilidad depende de las estimaciones que lo alimentan. Dado que un cambio de un punto puede modificar la valoración en una quinta parte, la clave está en los datos de entrada: ponderaciones de mercado actuales, una beta defendible, una prima de riesgo actualizada y una tasa de descuento acorde con el riesgo real de lo que se está valorando. Por lo tanto, la próxima vez que dos analistas le presenten valoraciones con una diferencia de miles de millones, verifique primero la tasa de descuento. La discrepancia casi siempre se encuentra ahí.