CMPC: Como calcular o custo médio ponderado do capital

Dois analistas avaliam a mesma empresa na mesma semana e chegam a conclusões com bilhões de dólares de diferença. Eles concordam com os fluxos de caixa. Concordam com a taxa de crescimento. A discrepância reside em um único número: um utilizou uma taxa de desconto de 9%, enquanto o outro utilizou 10%. Esse único ponto percentual representa o CMPC (Custo Médio Ponderado de Capital), e ele, discretamente, influencia a avaliação da empresa mais do que quase qualquer outro fator no modelo.

O WACC, ou custo médio ponderado de capital, é a taxa média que uma empresa paga por todo o dinheiro que utiliza, tanto dívida quanto capital próprio. Parece uma porcentagem única e simples, mas cada dado que o compõe é uma estimativa, e pequenas variações impactam diretamente o valor da empresa. Ao final deste guia, você será capaz de calcular o WACC a partir de dados reais, inseri-lo em uma avaliação e entender por que os analistas discutem tanto sobre ele.

O que é o Custo Médio Ponderado de Capital?

Uma empresa capta recursos de duas maneiras principais: por meio de empréstimos (dívida) e pela venda de participação acionária (capital próprio). Cada fonte tem um preço. Os credores querem juros; os acionistas querem retorno. O custo médio ponderado do capital (WACC) combina esses dois preços em uma única taxa, ponderando cada um pela parcela do financiamento da empresa que representa.

Esse número combinado é, na verdade, um obstáculo. É o retorno mínimo que os investimentos da empresa devem gerar apenas para satisfazer todos os provedores de capital. Se esse obstáculo for superado, o negócio cria valor. Se não for atingido, o valor é destruído, mesmo que a demonstração de resultados ainda apresente lucro.

É por isso que o CMPC (Custo Médio Ponderado de Capital) é fundamental para tantas decisões. É a taxa que as empresas usam para avaliar se vale a pena investir em uma nova fábrica, uma aquisição ou uma linha de produtos. É também a taxa de desconto que os investidores usam para traduzir os fluxos de caixa futuros de uma empresa em seu valor presente. Se o custo de capital estiver errado, todas as decisões baseadas nele serão afetadas.

A fórmula do WACC e seus componentes

A fórmula parece complexa, mas é apenas uma média ponderada:

WACC = (E/V) × Re + (D/V) × Rd × (1 − Tc)

Aqui, E representa o valor de mercado do patrimônio líquido, D o valor de mercado da dívida e V a soma dos dois. Re é o custo do patrimônio líquido, Rd o custo da dívida e Tc a alíquota do imposto corporativo. As duas frações, E/V e D/V, são os pesos; a soma delas é sempre igual a um. A dificuldade não está na aritmética, mas sim em estimar honestamente os três valores de entrada.

| Símbolo | O que significa | Onde conseguir? |

|---|---|---|

| E/V, D/V | Ponderação de ações e dívidas | Valores de mercado: preço da ação × número de ações, mais dívida |

| Ré | Custo do capital próprio | CAPM: taxa livre de risco + beta × prêmio de risco de ações |

| Estrada | Custo da dívida | Rendimento até o vencimento da dívida da empresa |

| Tc | alíquota de imposto corporativo | Taxa legal ou efetiva (federal dos EUA: 21%) |

Custo do capital próprio e o CAPM

O capital próprio não possui uma taxa de juros definida, portanto, seu custo precisa ser modelado. A ferramenta padrão é o modelo de precificação de ativos de capital (CAPM): Re = Rf + β × (prêmio de risco do capital próprio). A taxa livre de risco Rf geralmente é o rendimento de um título do governo de longo prazo. O beta mede o quanto a ação acompanha a volatilidade do mercado; um beta acima de um significa que ela oscila mais do que o índice. O prêmio de risco do capital próprio é o retorno adicional que os investidores exigem por manter ações em comparação com o rendimento desse título livre de risco. Adicione o prêmio, ponderado pelo beta, à taxa livre de risco, e você terá o retorno esperado que os investidores em ações exigem. O capital próprio custa mais do que a renda fixa por um motivo simples: os acionistas são pagos por último, depois dos credores e da Receita Federal, portanto, exigem um retorno maior por assumirem mais risco.

Custo da dívida após impostos

A dívida é mais simples, com uma ressalva. O custo da dívida é o rendimento até o vencimento do que a empresa deve, a taxa que ela pagaria para tomar o empréstimo hoje. Mas os juros são dedutíveis do imposto de renda, então o endividamento cria um benefício fiscal. Para capturá-lo, multiplica-se a taxa antes dos impostos por (1 − Tc). Com a alíquota de imposto de renda corporativo federal dos EUA de 21% , uma empresa que paga 5% em sua dívida tem um custo da dívida após os impostos de apenas 3,95%. Essa dedução é um dos principais motivos pelos quais a dívida parece mais barata do que o capital próprio.

Ponderação pelo valor de mercado, não pelo valor contábil.

Um erro que silenciosamente compromete os cálculos do WACC: usar os valores contábeis do balanço patrimonial para as ponderações. O WACC se baseia no custo de capital atual, portanto, as ponderações devem refletir os valores de mercado vigentes. Utilize a capitalização de mercado da empresa para o patrimônio líquido e o valor de mercado de sua dívida. Para uma empresa cujas ações se valorizaram ao longo dos anos, o valor contábil pode subestimar o patrimônio líquido em uma ordem de grandeza, distorcendo completamente a ponderação.

Como calcular o WACC: um exemplo real da Apple

A maioria dos tutoriais usa uma empresa fictícia com números redondos. Pior ainda, muitos utilizam um prêmio de risco de ações desatualizado, retirado de um livro didático. Vamos, em vez disso, usar dados reais e atuais na fórmula, considerando a Apple em meados de 2026.

Custo do capital próprio e custo da dívida da Apple

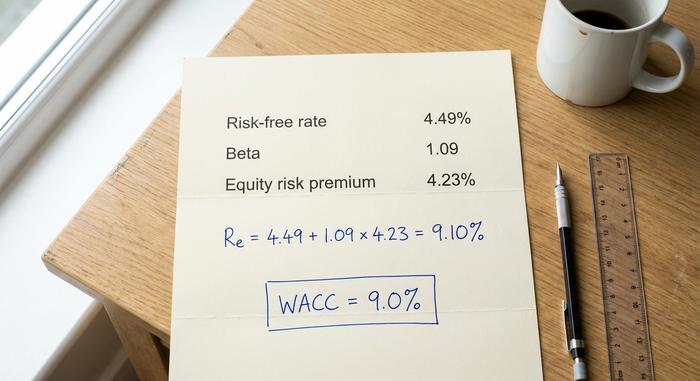

Comece com o custo do capital próprio. Em junho de 2026, o título do Tesouro americano de 10 anos rende cerca de 4,49%, uma boa aproximação da taxa livre de risco. O beta da Apple está próximo de 1,09 em uma base mensal de cinco anos, e o prêmio de risco implícito para o mercado de ações americano é de cerca de 4,23%. Insira esses valores:

Re = 4,49% + 1,09 × 4,23% = 9,10%

Vale a pena analisar o beta com calma. Diferentes fornecedores de dados reportam o beta da Apple entre 0,83 e 1,09, dependendo do período e do método, e essa variação por si só pode alterar o custo do capital próprio em meio ponto percentual. Utilizo aqui o valor mais alto e mais recente — mas a conclusão honesta é que essa informação é uma estimativa, não um fato. Quanto ao custo da dívida, a Apple toma empréstimos a baixo custo; uma taxa pré-impostos em torno de 3,5% se torna aproximadamente 2,77% após o benefício fiscal de 21%.

Juntando as peças

Agora, as ponderações. O patrimônio líquido da Applevale cerca de US$ 4,60 trilhões, contra aproximadamente US$ 84,7 bilhões em dívidas. Portanto, o patrimônio líquido representa cerca de 98% do capital e a dívida, cerca de 2%. O cálculo:

| Entrada | Valor | Fonte |

|---|---|---|

| Taxa livre de risco (Rf) | 4,49% | Títulos do Tesouro dos EUA com vencimento em 10 anos, junho de 2026. |

| Beta (β) | 1.09 | mensal de 5 anos |

| Prêmio de risco de ações | 4,23% | ERP implícito nos EUA, janeiro de 2026 |

| Custo do capital próprio (Re) | 9,10% | Rf + β × ERP |

| Custo da dívida após impostos | 2,77% | ~3,5% × (1 − 0,21) |

| Peso patrimonial (E/V) | ~98% | Capitalização de mercado ÷ capital total |

| Peso da dívida (D/V) | ~2% | Dívida ÷ capital total |

| WACC | ≈ 9,0% | Mistura ponderada |

WACC = 0,98 × 9,10% + 0,02 × 2,77% ≈ 9,0%. Isso está em consonância com estimativas independentes para a Apple e com a ampla faixa de valores para grandes empresas de tecnologia. Observe o que aconteceu: como a Apple é financiada quase inteiramente com capital próprio, o custo da dívida praticamente não se faz notar. O beta e o prêmio de risco do capital próprio são responsáveis por quase todo o impacto. Para uma empresa altamente endividada, o cenário se inverte. Imagine uma empresa com capital dividido igualmente entre capital próprio com custo de 10% e dívida líquida após impostos com custo de 4%. Seu WACC fica próximo de 7%, pressionado para baixo pela dívida mais barata, e agora uma mudança em sua taxa de juros altera o resultado tanto quanto seu beta.

Utilizando o WACC como taxa de desconto no DCF

O cálculo do WACC é o ponto de partida. Sua principal função é servir como taxa de desconto em um modelo de fluxo de caixa descontado, a taxa que converte os fluxos de caixa futuros de uma empresa em valor presente hoje.

Por que o WACC é a taxa de desconto correta?

Uma avaliação por fluxo de caixa descontado projeta o caixa que uma empresa irá gerar e, em seguida, desconta cada ano para o presente. A questão é qual taxa de desconto utilizar. Como esses fluxos de caixa pertencem a todos os provedores de capital, sejam eles de dívida ou de capital próprio, a taxa de desconto precisa refletir o que todos eles exigem. Isso é exatamente o que o CMPC (Custo Médio Ponderado de Capital) representa: o retorno médio exigido em toda a estrutura de capital. Usar uma taxa mais baixa torna o caixa futuro mais valioso; usar uma taxa mais alta o torna menos valioso. A taxa e os fluxos de caixa também precisam ser compatíveis: como o CMPC é uma taxa que abrange todos os investidores, ele deve estar relacionado aos fluxos de caixa disponíveis para todos eles, e não à parcela reservada apenas aos acionistas.

Por que uma variação de 1% impacta tanto a avaliação?

É aqui que a preocupação com os dados de entrada se mostra útil, ou contraproducente. Como a maior parte do valor de uma empresa reside nos fluxos de caixa ao longo de anos, e como o valor terminal geralmente representa de 60% a 80% de um fluxo de caixa descontado (DCF), a taxa de desconto se acumula consideravelmente. Uma pequena variação no CMPC (Custo Médio Ponderado de Capital) altera o resultado muito mais do que a intuição sugere. A tabela abaixo mostra um valor terminal com um fluxo de caixa fixo crescendo a 3%, indexado a 100 com um CMPC de 8%.

| WACC | Valor terminal relativo (8% = 100) |

|---|---|

| 8% | 100 |

| 9% | 83 |

| 10% | 71 |

| 11% | 63 |

| 12% | 56 |

Aumentar o WACC de 8% para 10%, apenas dois pontos percentuais, reduz o valor terminal em quase 30%. Profissionais da área frequentemente observam que uma variação de um único ponto percentual no WACC pode alterar a avaliação de uma ação em 15% a 25%. Essa é a razão pela qual dois analistas criteriosos podem avaliar uma mesma empresa com bilhões de dólares de diferença, mesmo concordando em todos os outros aspectos.

O que é considerado um bom WACC para uma empresa?

As pessoas querem um único número "bom", e não existe um. Geralmente, quanto menor, melhor para a empresa, porque capital mais barato significa menor necessidade de investimento e mais projetos que valem a pena financiar. Mas o que é considerado baixo depende inteiramente do setor, do risco da empresa e do cenário de taxas de juros. Com a taxa livre de risco próxima de 4,5%, quase nenhuma empresa apresentará um CMPC (Custo Médio Ponderado de Capital) de 4%, porque o capital próprio sempre exige um prêmio adicional.

O contexto é determinante. Uma empresa de serviços públicos estável, financiada em grande parte com dívida barata, pode apresentar um índice de retorno na casa dos 9%. Uma grande empresa de tecnologia como a Apple fica em torno de 9%, em linha com a ampla faixa divulgada para o setor de tecnologia dos EUA, aproximadamente entre 9% e 10%. Uma startup em estágio inicial, financiada por capital próprio e com um beta alto, pode chegar a valores bem acima de 10%. Em vez de buscar um número mágico, é útil saber o que influencia essa variação.

| Fator | Aumenta o WACC | Reduz o WACC |

|---|---|---|

| Risco empresarial (beta) | Beta mais alto | Beta mais baixo |

| Taxas de juros | taxas crescentes | taxas em queda |

| Nível de endividamento | Muito alto ou muito baixo | Uma mistura moderada e barata |

| Prêmio de risco de ações | prêmio mais amplo | Prêmio mais restrito |

WACC, ROIC e Criação de Valor

O WACC, por si só, não significa nada. Ele só importa quando comparado ao retorno que uma empresa realmente obtém sobre seu capital. É nessa comparação que o WACC se torna, na prática, uma taxa mínima de retorno exigida: qualquer novo investimento precisa superá-la para valer a pena, e é por isso que o WACC também funciona como a taxa de retorno exigida de um projeto.

Compare o CMPC (Custo Médio Ponderado de Capital) com o ROIC (Retorno sobre o Capital Investido) e o veredito é imediato. Se uma empresa obtém um retorno sobre o capital investido superior ao seu CMPC, ela está criando valor a cada dólar aplicado. Se o ROIC estiver abaixo do CMPC, a empresa está destruindo valor mesmo registrando lucros contábeis. A magnitude da diferença é o que realmente importa. Uma empresa que obtém um retorno sobre o capital investido de 15% com um CMPC de 9% está acumulando riqueza rapidamente; uma que obtém 7% com os mesmos 9% está silenciosamente corroendo-a, não importa quão saudáveis seus lucros reportados pareçam. A mesma lógica se aplica ao valor econômico adicionado, que é calculado como o lucro operacional líquido após impostos menos o CMPC, multiplicado pelo capital investido. Em todas essas ferramentas, o CMPC é o parâmetro de comparação. Se for superado, os investidores se beneficiam; se for abaixo, teriam obtido melhores resultados em outro lugar.

Erros comuns e limitações do WACC

O WACC é uma estimativa disfarçada de número preciso — e seus erros são previsíveis. O mais comum é usar valores contábeis do balanço patrimonial para as ponderações em vez de valores de mercado. Logo em seguida vêm um prêmio de risco de ações desatualizado, um beta incorreto e a aplicação de um WACC único para toda a empresa a projetos com riscos muito diferentes. Uma modernização segura de uma concessionária de serviços públicos e um novo empreendimento especulativo não devem ser descontados pela mesma taxa. O WACC também varia conforme as taxas de juros se movem, portanto, um número que estava correto no ano passado pode ser enganoso hoje. Trate-o como uma faixa de valores, nunca como um valor decimal imutável.

Conclusão sobre o cálculo do WACC

O WACC é uma faixa de valores, não um ponto. Ele combina o custo da dívida e o custo do capital próprio em uma única taxa que uma empresa precisa superar, e sua confiabilidade depende da precisão das estimativas que o alimentam. Como uma variação de um ponto percentual pode alterar a avaliação em um quinto, a disciplina reside nos dados de entrada: ponderações de mercado atuais, um beta defensável, um novo prêmio de risco e uma taxa de desconto compatível com o risco real do ativo que está sendo avaliado. Portanto, da próxima vez que dois analistas apresentarem avaliações com bilhões de dólares de diferença, verifique primeiro a taxa de desconto. A divergência quase sempre está aí.