صافي الربح التشغيلي بعد الضريبة: كيفية حساب صافي الربح التشغيلي بعد الضريبة

أعطِ نفس بيان الدخل لمحللين اثنين واطلب من كل منهما حساب صافي الربح التشغيلي بعد الضرائب للشركة. من المحتمل أن تحصل على رقمين مختلفين. ليس لأن أحدهما أخطأ، بل لأنهما اختارا معدلات ضريبية مختلفة. هذا الاختيار البسيط هو ما يتجاهله معظم المحللين، وهو تحديدًا ما يحدد مدى فائدة الرقم أو مدى تضليله.

يقيس صافي الربح التشغيلي بعد الضريبة (NOPAT) الربح الذي تحققه الشركة من عملياتها الأساسية بعد خصم الضرائب، كما لو لم يكن عليها أي ديون. وهو من الأرقام القليلة في مجال التمويل التي لا يمكن نسخها ببساطة من ملف ضريبي، بل يجب حسابها يدويًا. بنهاية هذا الدليل، ستتمكن من حساب صافي الربح التشغيلي بعد الضريبة بطريقتين مختلفتين، واستخلاص البيانات من قائمة دخل شركة حقيقية، ومعرفة معدل الضريبة المناسب للمهمة الموكلة إليك.

ماذا يعني صافي الربح التشغيلي بعد الضريبة؟

يجيب صافي الربح التشغيلي بعد الضرائب (NOPAT) على سؤال محدد: ما مقدار الأرباح التي ستحققها عمليات هذه الشركة، بعد خصم الضرائب، لو لم تكن ممولة على الإطلاق؟ تخيل الشركة بدون قروض، ولا فوائد، ولا مكاسب أو خسائر استثنائية لا علاقة لها بالعمليات اليومية. ما يتبقى هو صافي الربح التشغيلي بعد الضرائب من العمليات الأساسية. هذا هو صافي الربح التشغيلي بعد الضرائب (NOPAT).

إنّ صياغة مفهوم "كما لو كانت الشركة خالية من الديون" هي جوهر الأمر، وهي ما يميّز صافي الربح التشغيلي بعد الضرائب (NOPAT) عن الربح العادي بعد الضرائب. قد تُدير شركتان عمليات متطابقة وتُسجّلان صافي دخل مختلفًا تمامًا لمجرد أن إحداهما اقترضت بكثافة بينما لم تفعل الأخرى ذلك. يُزيل صافي الربح التشغيلي بعد الضرائب هذا الاختلاف، ما يُتيح لك مقارنة آليات التشغيل مباشرةً.

إذن، تُستبعد مصروفات الفائدة، لأنها تُعتبر تكلفة تمويلية وليست تشغيلية. كما تُستبعد مكاسب الاستثمار والإيرادات الأخرى غير التشغيلية. وهنا تكمن المشكلة التي يقع فيها معظم المبتدئين: صافي الربح التشغيلي بعد الضريبة (NOPAT) ليس بندًا مُدرجًا في أي قائمة دخل. يُدرج الربح قبل الفوائد والضرائب (EBIT)، وصافي الدخل، ومصروفات الضرائب. صافي الربح التشغيلي بعد الضريبة هو الرقم الوحيد الذي تُحسبه بنفسك من هذه العناصر. إذا بحثت عنه في أي ملف، فلن تجده، وهذا تحديدًا ما يجعل تعلم حسابه أمرًا بالغ الأهمية.

صيغة صافي الربح التشغيلي بعد الضرائب وكيفية حسابها

معادلتان، رقم واحد. تعوّد على تشغيل كلتيهما والتأكد من تطابقهما. إذا لم يتطابقا، فهذا يعني أنك أخطأت في تصنيف شيء ما، عادةً ما يكون بند فائدة أو بندًا غير فعال تم وضعه في خانة خاطئة. هذه المطابقة هي بمثابة فحص دقيق يتجاهله معظم الناس، وهي التي تكشف الأخطاء المحرجة.

| صيغة NOPAT | المدخلات | ما الذي يزيله |

|---|---|---|

| الربح قبل الفوائد والضرائب × (1 - معدل الضريبة) | الدخل التشغيلي (الأرباح قبل الفوائد والضرائب)، معدل الضريبة | الفوائد والضرائب والبنود غير التشغيلية قد تم التخلص منها بالفعل |

| (صافي الدخل + مصروفات الفائدة + تعديلات الضرائب + البنود غير التشغيلية) × (1 - معدل الضريبة) | صافي الدخل، مصروفات الفائدة، الدخل غير التشغيلي، معدل الضريبة | يُضيف التمويل والنفقات الاستثنائية، ثم يُعيد فرض الضرائب. |

الطريقة الأولى: البدء من الدخل التشغيلي (EBIT)

ابدأ من هنا: صافي الربح التشغيلي بعد الضرائب = الربح قبل الفوائد والضرائب × (1 - معدل الضريبة). الربح قبل الفوائد والضرائب هو ما يُعرف في معظم البيانات المالية ببساطة بالدخل التشغيلي، وهو الإيرادات بعد خصم تكلفة البضائع المباعة والمصروفات التشغيلية، قبل إضافة أي فوائد أو ضرائب. اضرب هذا الدخل التشغيلي في (1 - معدل الضريبة). بذلك تكون قد فرضت الضريبة على الربح التشغيلي وحده، دون أن يؤثر عبء ديون الشركة على قيمة الضريبة.

الطريقة الثانية: البناء انطلاقاً من صافي الدخل

إذا كان لديك صافي الربح فقط، يمكنك البدء من الصفر. خذ صافي الدخل، وأضف إليه مصروفات الفائدة، والضرائب المُعلنة، وأي بنود غير تشغيلية، مما يُعيد بناء الربح التشغيلي، ثم طبّق معدل الضريبة. إن سبب إضافة الفائدة بعد خصم الضرائب مهم: فالفائدة معفاة من الضرائب، لذا فإن الاقتراض يُنشئ "درعًا ضريبيًا" يُخفّض التكلفة الحقيقية للدين. يتجاهل صافي الربح التشغيلي بعد الضرائب (NOPAT) هذا الدرع عمدًا، لأنه يُريد نتيجة تشغيلية خالية من آثار التمويل.

ما هو معدل الضريبة الذي يجب عليك استخدامه فعلياً؟

هذا هو السؤال الذي يتجاهله المنافسون عادةً. أبسط طريقة هي استخدام معدل ضريبة الشركات القانوني في الولايات المتحدة، وهو معدل ثابت بنسبة 21% تطبقه مصلحة الضرائب الأمريكية على السنوات الضريبية التي تبدأ بعد 22 ديسمبر 2017، عقب قانون تخفيض الضرائب والوظائف. لكن معظم الشركات لا تدفع فعلياً 21%. فمعدل الضريبة الفعلي، وهو الرقم الذي يمكن استنتاجه من قائمة الدخل بقسمة مصروف الضريبة على الدخل قبل الضريبة، غالباً ما يكون أقل بفضل الإعفاءات الضريبية والأرباح الأجنبية.

رأيي، وهو يتوافق مع كيفية تعامل المختصين مع اختيار معدل الضريبة : استخدم معدل الضريبة الفعلي عند مقارنة ربحية شركتين، لأنه يعكس الضرائب التي تدفعانها فعلاً. استخدم معدلاً قانونياً أو هامشياً مُعدَّلاً عند التنبؤ بالتدفقات النقدية المستقبلية في نموذج التدفقات النقدية المخصومة، لأن تقلبات الضرائب الحالية نادراً ما تدوم. هذا الاختيار ليس مجرد مسألة نظرية، بل يمكن أن يُغيّر صافي الربح التشغيلي بعد الضرائب بمليارات الدولارات، كما يُبيّن المثال التالي.

مثال حقيقي على صافي الربح التشغيلي بعد الضرائب من بيان دخل شركة آبل

تكاد جميع شروحات مفهوم صافي الربح التشغيلي في الخارج (NOPAT) تعتمد على شركة وهمية بأرقام تقريبية، ودخل تشغيلي ثابت قدره 50 دولارًا، ومعدل ضريبي نظيف بنسبة 30%. لكن التقارير المالية الحقيقية أكثر تعقيدًا، وهذا التعقيد مفيد. لذا، دعونا نستخدم نتائج شركة آبل الفعلية للسنة المالية 2024 بدلًا من نتائج وهمية.

استخراج الدخل التشغيلي من الملف

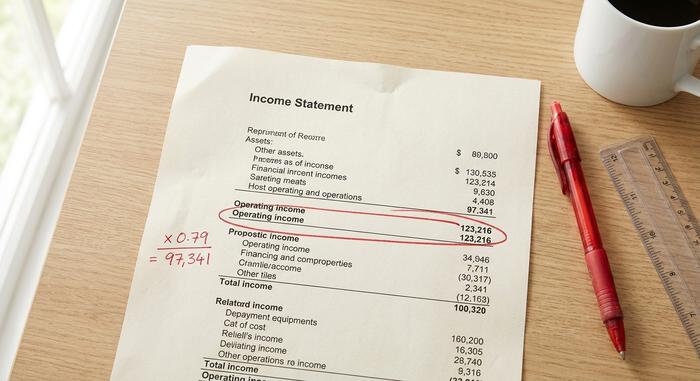

في نتائجها المالية لعام 2024، التي قدمتها إلى هيئة الأوراق المالية والبورصات الأمريكية ، سجلت شركة آبل دخلاً تشغيلياً قدره 123,216 مليون دولار (حتى نهاية السنة المالية في سبتمبر 2024). هذا هو رقم الربح قبل الفوائد والضرائب، والذي يظهر في قائمة الدخل بعد خصم تكلفة المبيعات ونفقات التشغيل، ولكن قبل خصم بنود الفوائد والضرائب. هذا هو الرقم الوحيد الذي عليك استخراجه من الوثيقة لتطبيق الطريقة الأولى، والتي تُعد جزءاً من جاذبية صافي الربح التشغيلي بعد الضرائب (NOPAT) بمجرد معرفة مكان البحث عنه في قائمة الدخل.

تطبيق معدل الضريبة للحصول على صافي الربح التشغيلي بعد الضريبة

الآن، طبّق معدل الضريبة، ولاحظ الفرق. عند المعدل القانوني البالغ 21%، يبلغ صافي الربح التشغيلي بعد الضرائب 123,216 مليون دولار × 0.79، أي ما يقارب 97,341 مليون دولار. أما باستخدام معدل الضريبة الفعلي الأقل لشركة آبل، والذي يبلغ حوالي 17%، فيرتفع صافي الربح التشغيلي بعد الضرائب إلى حوالي 102,269 مليون دولار. مع ثبات الدخل التشغيلي، ونفس الشركة، ونفس السنة، يختلف صافي الربح التشغيلي بعد الضرائب في الحالتين بما يقارب 4.9 مليار دولار، وذلك فقط بسبب اختيارك لمعدل الضريبة.

| خطوة | بند السطر | القيمة (أبل للسنة المالية 2024) |

|---|---|---|

| 1 | الدخل التشغيلي (قبل الفوائد والضرائب) | 123,216 مليون دولار |

| 2أ | معدل الضريبة (القانوني) | 21% |

| 3أ | صافي الربح التشغيلي بعد الضرائب = الربح قبل الفوائد والضرائب × (1 − 0.21) | ≈ 97,341 مليون دولار |

| 2ب | معدل الضريبة (الفعلي) | ≈ 17% |

| 3ب | صافي الربح التشغيلي بعد الضرائب = الربح قبل الفوائد والضرائب × (1 − 0.17) | ≈ 102,269 مليون دولار |

لا يُعتبر أيٌّ من الرقمين "خاطئاً". فهما يُجيبان على أسئلة مختلفة قليلاً. هذا الاختلاف هو أفضل دليل لفهم قرار تحديد نسبة الضريبة بدلاً من إدخال 21% تلقائياً.

مقارنة بين صافي الربح التشغيلي بعد الضرائب وصافي الدخل والأرباح قبل الفوائد والضرائب

تُخلط هذه الأرقام الثلاثة باستمرار، ومن أكثر الأسئلة شيوعًا في عمليات البحث ما إذا كان صافي الربح التشغيلي بعد الضرائب (NOPAT) والأرباح قبل الفوائد والضرائب (EBIT) متطابقين. في الواقع، ليسا كذلك. الأرباح قبل الفوائد والضرائب (EBIT) هي قيمة الأرباح قبل الضرائب، بينما صافي الربح التشغيلي بعد الضرائب (NOPAT) هو قيمة الأرباح قبل الفوائد والضرائب (EBIT) بعد الضرائب. صافي الدخل - وهو رقم الربح الصافي في أسفل كل قائمة دخل - هو النتيجة النهائية الحقيقية: بعد الفوائد، وبعد الضرائب المدفوعة فعليًا، وبعد كل بند من البنود غير المتكررة. هنا تجد الصورة الكاملة في مكان واحد، وهو أمر نادرًا ما يُدرج في جداول البيانات.

| سؤال | الأرباح قبل الفوائد والضرائب | نوبات | صافي الدخل |

|---|---|---|---|

| هل يشمل ذلك مصروفات الفائدة؟ | لا | لا | نعم |

| هل يعكس ذلك الضرائب؟ | لا (قبل الضريبة) | نعم (للتشغيل فقط) | نعم (كما تم دفعه فعلياً) |

| هل هيكل رأس المال محايد؟ | نعم | نعم | لا |

| سطر في قائمة الدخل؟ | عادةً (دخل التشغيل) | لا، أنت من تبنيه. | نعم |

| يُفضل استخدامه لـ | الأداء التشغيلي قبل الضريبة | مقارنة محركات التشغيل بعد الضريبة | أرباح للمساهمين |

اقرأ الأعمدة وستجد الترتيب منطقيًا. الربح قبل الفوائد والضرائب (EBIT) هو الربح التشغيلي قبل الضريبة. أما صافي الربح التشغيلي بعد الضرائب (NOPAT) فيُفرض عليه الضريبة، ما يُظهر لك ما يحتفظ به النشاط الأساسي فعليًا. ثم يُضاف إلى صافي الدخل الديون وكل شيء آخر. لماذا لا نستخدم صافي الدخل مباشرةً، أو أي رقم دخل بعد الضرائب؟ يُجيب الصف الثالث على هذا السؤال. صافي الدخل ليس محايدًا من حيث هيكل رأس المال، لذا فهو يمزج بين الكفاءة التشغيلية وخيارات التمويل التي قد لا تهمك.

لماذا يستخدم المحللون صافي الربح التشغيلي بعد الضرائب كمقياس للربحية؟

الأمر كله يتعلق بالمقارنة. لنفترض وجود شركتي بيع بالتجزئة لهما نفس المتاجر، ونفس هوامش الربح، ونفس العمليات اليومية. إحداهما خالية من الديون، والأخرى اقترضت بكثافة للتوسع. سيختلف صافي دخلهما بسبب الفوائد، رغم أن أعمالهما متطابقة في جوهرها. يُعيد صافي الربح التشغيلي بعد الضرائب (NOPAT) التوازن بينهما. لهذا السبب يعتمد المحللون عليه لتقييم الكفاءة التشغيلية بدلاً من استراتيجية التمويل.

تُظهر البيانات المالية الفعلية التأثير نفسه. فقد أعلنت مايكروسوفت عن دخل تشغيلي يبلغ حوالي 109,433 مليون دولار في تقريرها السنوي (10-K) للسنة المالية 2024 ؛ وباحتساب الضريبة بمعدلها الفعلي البالغ 18% تقريبًا، يصل صافي الربح التشغيلي بعد الضرائب (NOPAT) إلى ما يقارب 89.5 مليار دولار. وبمقارنة هذا الرقم بصافي الربح التشغيلي بعد الضرائب لشركة آبل المذكور سابقًا، فإننا نقارن بين محركي تشغيل على قدم المساواة بعد خصم الضرائب، دون أن تؤثر عمليات الاقتراض أو إعادة شراء الأسهم لأي من الشركتين على المقارنة. ولا يُمكن إجراء هذه المقارنة بشكل دقيق بمجرد النظر إلى صافي الدخل، لأن خيارات التمويل ستؤثر حتمًا على النتيجة.

---

تُعدّ هذه القابلية للمقارنة السبب وراء استخدام صافي الربح التشغيلي بعد الضرائب (NOPAT) في حساب هامش الربح التشغيلي بعد الضرائب، والذي يُحسب بقسمة صافي الربح التشغيلي بعد الضرائب على الإيرادات، وهي نسبة يتجاهلها معظم المحللين. يُبيّن هذا المؤشر مقدار الربح التشغيلي الصافي بعد الضرائب الذي تحققه الشركة من كل دولار من المبيعات، بعد استبعاد تأثير الديون. أجد هذا المؤشر أكثر دقة من هامش الربح الصافي عند مقارنة الشركات المنافسة، لأنه يعزل أداء الشركة عن خيارات هيكل رأس المال، بدلاً من مكافأة الشركة لمجرد اقتراضها أقل. يُركّز صافي الربح التشغيلي بعد الضرائب على ربحية الشركة نفسها، وفي نهاية المطاف، على القيمة المُضافة للمساهم.

صافي الربح التشغيلي بعد الضرائب في العائد على رأس المال المستثمر، والقيمة الاقتصادية المضافة، والتدفق النقدي الحر

نادراً ما ينتهي التحليل عند صافي الربح التشغيلي بعد الضرائب (NOPAT). فهو عادةً ما يكون مدخلاً، والمادة الخام للمؤشرات التي تؤثر فعلياً على قرارات الاستثمار. ثلاثة من هذه الاستخدامات هي الأكثر أهمية.

صافي الربح التشغيلي بعد الضرائب والعائد على رأس المال المستثمر (ROIC)

يُعدّ العائد على رأس المال المستثمر (ROIC) المؤشر الرئيسي المستخدم. ويُحسب هذا العائد بقسمة صافي الربح التشغيلي بعد الضريبة (NOPAT) على رأس المال المستثمر، وهو إجمالي الدين وحقوق الملكية المُوظّفة في الشركة. وكما يُوضّح أسواث داموداران من كلية ستيرن بجامعة نيويورك في دراسته حول مقاييس العائد، فإنّ صافي الربح التشغيلي بعد الضريبة هو البسط الصحيح تحديدًا لأنه يُحسب قبل التمويل: أي أنك تقيس العائد الذي تُحقّقه العمليات على رأس المال بالكامل، بغض النظر عن كيفية جمعه. وبمقارنة الربح التشغيلي بعد الضريبة برأس المال الذي أنتجه، ستحصل على قراءة واضحة حول ما إذا كانت الشركة تُضيف قيمة أم لا.

القيمة الاقتصادية المضافة (EVA)

يُعد صافي الربح التشغيلي بعد الضرائب (NOPAT) مؤشرًا أساسيًا للقيمة الاقتصادية المضافة. وتُحسب القيمة الاقتصادية المضافة (EVA) بطرح تكلفة رأس المال من صافي الربح التشغيلي بعد الضرائب، أي NOPAT − (WACC × رأس المال المستثمر). الفكرة، التي شاع استخدامها بفضل ستيرن ستيوارت وشرحها داموداران بالتفصيل في محاضراته، بسيطة: رأس المال ليس مجانيًا، لذا يجب طرح تكلفة كل دولار مُستثمر. إذا تجاوز صافي الربح التشغيلي بعد الضرائب هذا الحد، تكون الشركة قد أضافت قيمة خلال الفترة؛ وإذا لم يتجاوزه، تكون قد أهدرت قيمة حتى مع تحقيقها ربحًا محاسبيًا.

التدفق النقدي الحر غير المُقترض والتدفق النقدي المخصوم

أخيرًا، يُعد صافي الربح التشغيلي بعد الضرائب (NOPAT) أساس التدفق النقدي الحر غير المُقترض، وهو المقياس النقدي المُستخدم في معظم تقييمات التدفقات النقدية المخصومة. تبدأ من صافي الربح التشغيلي بعد الضرائب، ثم تُضاف إليه المصاريف غير النقدية، ثم يُطرح منه إعادة الاستثمار في رأس المال العامل والنفقات الرأسمالية للحصول على التدفقات النقدية المتاحة لجميع المستثمرين. يستخدم نموذج التدفقات النقدية المخصومة صافي الربح التشغيلي بعد الضرائب بدلًا من صافي الدخل لنفس السبب الذي يدفع إلى استخدام العائد على رأس المال المُستثمر (ROIC): وهو الرغبة في معرفة التدفق النقدي الحر للشركة قبل اتخاذ قرار التمويل، حتى يُمكن تقييم هيكل رأس المال بشكل منفصل.

ما يغفله صافي الربح التشغيلي بعد الضرائب: هيكل رأس المال والمزيد

تكمن أكبر نقاط قوة مؤشر صافي الربح التشغيلي بعد الضرائب (NOPAT) في كونه نقطة ضعفه أيضًا. فبتغافله عن حجم ديون الشركة، يوفر لك هذا المؤشر إمكانية مقارنة دقيقة، ولكنه في الوقت نفسه يُغفل المزايا الضريبية الحقيقية للاقتراض، إذ أن الفائدة قابلة للخصم الضريبي وتُخفّض بالفعل فاتورة الضرائب للشركات ذات المديونية. ويعتمد هذا المؤشر على معدل ضريبي مُختار، ما يسمح لمحللين بنشر قيم مختلفة لمؤشر NOPAT لنفس الشركة دون أن يُعتبر أي منهما مُضللاً. ولأنه ليس مؤشرًا مُعتمدًا وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP)، فإنه لا يُقدم أي معلومات بمفرده حول الإنفاق الرأسمالي أو التدفقات النقدية التي تستهلكها الشركة لمواصلة النمو. فقد تُسجل شركة تصنيع مُتعطشة لرأس المال وشركة برمجيات ذات أصول قليلة نفس قيمة NOPAT مع إعادة استثمار مبالغ مُختلفة تمامًا للبقاء في السوق، ولن يُنبّهك هذا المؤشر إلى ذلك. ولهذا السبب، نادرًا ما يُستخدم مؤشر NOPAT بمفرده: إذ يُقرنه المحللون برأس المال المُستثمر، وإعادة الاستثمار، والتدفقات النقدية قبل استخلاص النتائج. يُعد مؤشر NOPAT نقطة انطلاق، وليس حكمًا نهائيًا.

خلاصة حساب صافي الربح التشغيلي بعد الضرائب

يُزيل صافي الربح التشغيلي بعد الضرائب (NOPAT) التمويل من الأرباح، مما يُتيح لك رؤية النشاط التشغيلي بمعزل عن غيره، وتعتمد دقته على معدل الضريبة المُستخدم. اختر هذا المعدل بما يُناسب الغرض: المعدل الفعلي عند مقارنة الشركات في وضعها الحالي، ومعدل الضريبة القانوني المُعدّل عند التنبؤ بأرباحها المُحتملة غدًا. طبّق كلا المعادلتين، وقارن نتائجهما، واعتبر النتيجة هي السؤال الأول وليس الأخير. وهكذا، في المرة القادمة التي يُقدّم لك فيها مُحلّلان أرقامًا مُختلفة لصافي الربح التشغيلي بعد الضرائب (NOPAT) لنفس الشركة، ستعرف بدقة أيّ معيار استخدمه كلٌّ منهما، وأيّ معيار كنت ستستخدمه أنت.