NOPAT: Jak obliczyć zysk operacyjny netto po opodatkowaniu

Przekaż ten sam rachunek zysków i strat dwóm analitykom i poproś każdego z nich o wskaźnik NOPAT firmy. Istnieje spore prawdopodobieństwo, że otrzymasz dwie różne liczby. Nie dlatego, że jeden z nich popełnił błąd, ale dlatego, że wybrał inne stawki podatkowe. Ten drobny wybór jest pomijany przez większość analityków i to właśnie on decyduje, czy dana liczba jest przydatna, czy myląca.

NOPAT, czyli zysk operacyjny netto po opodatkowaniu, mierzy zysk firmy z podstawowej działalności po odliczeniu podatków, tak jakby firma w ogóle nie miała długu. Jest to jedna z niewielu wartości w finansach, której nie da się po prostu skopiować z zeznania podatkowego. Trzeba ją stworzyć. Pod koniec tego poradnika będziesz w stanie obliczyć NOPAT na dwa różne sposoby, wyciągnąć dane z rachunku zysków i strat rzeczywistej firmy i wiedzieć, jaką stawkę podatkową zastosować w danym zadaniu.

Co oznacza zysk operacyjny netto po opodatkowaniu

NOPAT odpowiada na jedno konkretne pytanie. Ile zarobiłaby ta firma po opodatkowaniu, gdyby w ogóle nie korzystała z finansowania? Wyobraź sobie firmę bez pożyczek, odsetek i jednorazowych zysków i strat, które nie mają nic wspólnego z codzienną działalnością. Pozostaje zysk po opodatkowaniu z działalności podstawowej. To jest NOPAT.

To właśnie ta koncepcja „jakby bez długu” stanowi istotę problemu i to właśnie odróżnia NOPAT od zwykłego zysku po opodatkowaniu. Dwie firmy mogą prowadzić identyczną działalność i wykazywać bardzo różny dochód netto tylko dlatego, że jedna zaciągnęła duże pożyczki, a druga nie. NOPAT niweluje tę różnicę, umożliwiając bezpośrednie porównanie mechanizmów operacyjnych.

Koszty odsetek są więc pomijane, ponieważ odsetki są kosztem finansowym, a nie operacyjnym. Zyski z inwestycji i inne dochody nieoperacyjne również są pomijane. I oto haczyk, na który wpada większość początkujących: NOPAT nie jest pozycją w żadnym rachunku zysków i strat. Przed opodatkowaniem (EBIT) jest tam wydrukowany, dochód netto jest tam wydrukowany, a koszt podatkowy jest tam wydrukowany. Zysk operacyjny netto po opodatkowaniu to jedyna wartość, którą można samemu wyliczyć z tych części. Wystarczy poszukać go w zeznaniu podatkowym, a nic nie znajdzie, i właśnie dlatego warto nauczyć się tego sposobu obliczania.

Wzór NOPAT i sposób jego obliczenia

Dwie formuły, jedna liczba. Wyrób sobie nawyk sprawdzania obu i sprawdzania, czy spotykają się w połowie. Jeśli tak się nie dzieje, oznacza to, że po drodze coś błędnie oznaczyłeś, zazwyczaj linię zainteresowania lub nieoperacyjną, która trafiła do niewłaściwego worka. To uzgadnianie to kontrola poprawności, którą większość ludzi pomija, i to ona wyłapuje kompromitujące błędy.

| Wzór NOPAT | Wejścia | Co usuwa |

|---|---|---|

| EBIT × (1 − stawka podatku) | Dochód operacyjny (EBIT), stawka podatku | Odsetki, podatki i pozycje nieoperacyjne już zniknęły |

| (Dochód netto + koszty odsetek + korekty podatkowe + pozycje nieoperacyjne) × (1 − stawka podatkowa) | Dochód netto, koszty odsetek, dochód nieoperacyjny, stawka podatku | Dodaje finansowanie zwrotne i jednorazowe, a następnie ponownie opodatkowuje |

Metoda 1: zaczynając od dochodu operacyjnego (EBIT)

Zacznij tutaj: NOPAT = EBIT × (1 − stawka podatku). EBIT, czyli zysk przed odsetkami i podatkami, to to, co w większości sprawozdań nazywa się po prostu zyskiem operacyjnym, czyli przychodem po odliczeniu kosztu własnego sprzedaży i kosztów operacyjnych, przed uwzględnieniem odsetek lub podatków. Pomnóż ten dochód operacyjny przez jeden pomniejszony o stawkę podatku. W ten sposób opodatkujesz sam zysk operacyjny, nie pozwalając, aby zadłużenie firmy zmniejszyło rachunek.

Metoda 2: budowanie z dochodu netto

Jeśli dysponujesz jedynie zyskiem netto, możesz działać w górę. Weź dochód netto, dodaj koszty odsetek, dodaj wykazywane podatki i wszelkie pozycje nieoperacyjne, co odbudowuje zysk operacyjny, a następnie zastosuj stawkę podatkową. Powód, dla którego dodajesz odsetki po opodatkowaniu, ma znaczenie: odsetki podlegają odliczeniu od podatku, więc zaciągnięcie pożyczki tworzy „tarczę podatkową”, która obniża rzeczywisty koszt zadłużenia. NOPAT celowo ignoruje tę tarczę, ponieważ zależy mu na wyniku operacyjnym wolnym od efektów finansowych.

Jaką stawkę podatku powinieneś zastosować?

Oto pytanie, na które konkurencja zazwyczaj ignoruje. Najprostsza wersja opiera się na amerykańskiej ustawowej stawce podatku dochodowego od osób prawnych, czyli stałej stawce 21%, którą IRS stosuje do lat podatkowych rozpoczynających się po 22 grudnia 2017 r., zgodnie z ustawą Tax Cuts and Jobs Act. Jednak większość firm w rzeczywistości nie płaci 21%. Ich efektywna stawka podatkowa, czyli kwota, którą można wyliczyć z rachunku zysków i strat, dzieląc koszt podatkowy przez dochód przed opodatkowaniem, jest często niższa dzięki ulgom i zyskom zagranicznym.

Moje podejście, zgodne z tym , jak praktycy podchodzą do wyboru stawki podatkowej : należy stosować efektywną stawkę podatkową, porównując rentowność dwóch firm, ponieważ odzwierciedla ona podatki, które faktycznie płacą. Należy stosować znormalizowaną stawkę ustawową lub krańcową, prognozując przyszłe przepływy pieniężne w modelu zdyskontowanych przepływów pieniężnych, ponieważ dzisiejsze dziwactwa podatkowe rzadko kiedy się utrzymują. Wybór ten nie jest kwestią akademicką. Może on zmienić wartość NOPAT o miliardy, jak pokazuje poniższy przykład.

Przykład prawdziwego NOPAT z rachunku zysków i strat firmy Apple

Prawie każdy samouczek NOPAT opiera się na wymyślonej firmie z zaokrąglonymi liczbami, porządnym zyskiem operacyjnym w wysokości 50 dolarów i czystą stawką podatkową na poziomie 30%. Rzeczywiste rozliczenia są bardziej chaotyczne, a ten bałagan jest pouczający. Dlatego wykorzystajmy rzeczywiste wyniki Apple za rok fiskalny 2024, a nie fikcyjne.

Wyciąganie dochodu operacyjnego ze zgłoszenia

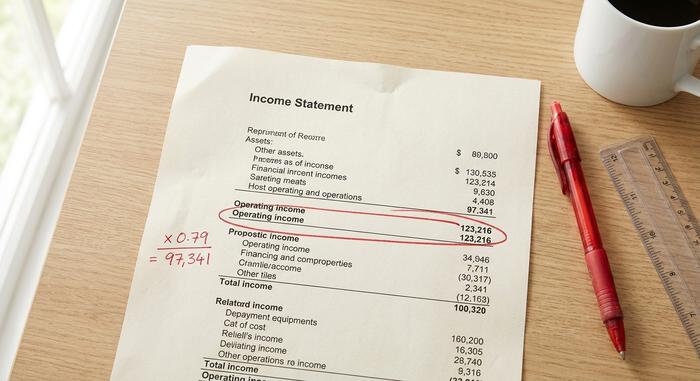

W wynikach za rok obrotowy 2024, zgłoszonych Komisji Papierów Wartościowych i Giełd (SEC) , Apple odnotowało dochód operacyjny w wysokości 123 216 mln USD (na koniec września 2024 r.). Jest to wartość zysku operacyjnego przed opodatkowaniem (EBIT), ujęta w rachunku zysków i strat po odliczeniu kosztów sprzedaży i kosztów operacyjnych, ale przed uwzględnieniem odsetek i podatków. To jedyna wartość, którą należy wyłuskać z dokumentu w ramach Metody 1, która jest częścią apelacji NOPAT, gdy już wiadomo, gdzie szukać danych w rachunku zysków i strat.

Zastosowanie stawki podatkowej w celu uzyskania NOPAT

Teraz zastosuj stawkę podatku i obserwuj, jak szybko się wahasz. Przy ustawowej stawce 21%, NOPAT wynosi 123 216 milionów dolarów × 0,79, czyli około 97 341 milionów dolarów. Zamiast tego zastosuj niższą efektywną stawkę podatku Apple, wynoszącą około 17%, a NOPAT wzrośnie do około 102 269 milionów dolarów. Ten sam dochód operacyjny, ta sama firma, ten sam rok, a obie wartości NOPAT różnią się o prawie 4,9 miliarda dolarów wyłącznie ze względu na stawkę podatkową, której ufasz.

| Krok | Pozycja zamówienia | Wartość (Apple FY2024) |

|---|---|---|

| 1 | Zysk operacyjny (EBIT) | 123 216 mln dolarów |

| 2a | Stawka podatku (ustawowa) | 21% |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ 97 341 mln dolarów |

| 2b | Stawka podatku (obowiązująca) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ 102 269 mln dolarów |

Żadna z tych liczb nie jest „błędna”. Odpowiadają one na nieco inne pytania. Ta różnica jest najlepszym argumentem za tym, by zrozumieć decyzję dotyczącą stawki podatkowej, zamiast automatycznie wpisywać 21%.

Porównanie NOPAT, dochodu netto i zysku operacyjnego przed opodatkowaniem (EBIT)

Te trzy liczby są stale mylone, a jednym z najczęstszych pytań jest to, czy NOPAT i EBIT to to samo. Nie są. EBIT to kwota przed opodatkowaniem; NOPAT to EBIT po opodatkowaniu. Dochód netto – kwota zysku netto na dole każdego rachunku zysków i strat – to prawdziwy wynik końcowy: po odliczeniu odsetek, po faktycznie zapłaconych podatkach i po uwzględnieniu wszystkich pozycji jednorazowych. Oto cały obraz w jednym miejscu, czego większość raportów nigdy nie umieszcza w jednej tabeli.

| Pytanie | EBIT | NOPAT | Dochód netto |

|---|---|---|---|

| Czy obejmuje koszty odsetek? | NIE | NIE | Tak |

| Odzwierciedla podatki? | Nie (przed opodatkowaniem) | Tak (tylko operacyjne) | Tak (faktycznie zapłacone) |

| Neutralność pod względem struktury kapitałowej? | Tak | Tak | NIE |

| Linia w rachunku zysków i strat? | Zwykle (dochód operacyjny) | Nie, ty to zbudujesz | Tak |

| Najlepiej stosować do | Wyniki operacyjne przed opodatkowaniem | Porównanie silników operacyjnych po opodatkowaniu | Zyski dla akcjonariuszy |

Przeczytaj kolumny, a kolejność nabierze sensu. EBIT to zysk operacyjny przed opodatkowaniem. NOPAT opodatkowuje ten zysk, dzięki czemu zobaczysz, co tak naprawdę zatrzymuje główna działalność. Dochód netto to z kolei zadłużenie i wszystko inne. Dlaczego nie użyć po prostu dochodu netto lub dowolnej innej wartości dochodu po opodatkowaniu? Odpowiedź na to pytanie znajduje się w trzecim wierszu. Dochód netto nie jest neutralny pod względem struktury kapitałowej, więc łączy umiejętności operacyjne z opcjami finansowania, które mogą Cię nie interesować.

Dlaczego analitycy używają NOPAT jako miernika zysku

Sprowadza się to do porównywalności. Weźmy dwóch sprzedawców detalicznych z tymi samymi sklepami, tymi samymi marżami, tą samą codzienną działalnością. Jeden jest wolny od długu; drugi mocno się zadłużył, aby się rozwijać. Ich dochód netto będzie się dzielić z powodu odsetek, mimo że pod spodem są bliźniaczymi firmami. NOPAT sprowadza ich na ziemię. Dlatego analitycy opierają się na nim, oceniając efektywność operacyjną, a nie strategię finansowania.

Rzeczywiste dane pokazują ten sam efekt. Microsoft odnotował dochód operacyjny w wysokości około 109 433 milionów dolarów w swoim sprawozdaniu finansowym 10-K za rok obrotowy 2024 ; opodatkowany według efektywnej stawki około 18%, daje to NOPAT bliski 89,5 miliarda dolarów. Zestawiając to z wcześniejszym NOPAT Apple, porównujesz dwa silniki operacyjne na tej samej podstawie po opodatkowaniu, bez przeszkód ze strony żadnej z firm, w tym pożyczek zaciągniętych przez firmę, ani wykupu akcji własnych. Sam dochód netto nigdy nie pozwoliłby na dokonanie tego w sposób czysty, ponieważ opcje finansowania miałyby wpływ na porównanie.

---

Ta porównywalność jest również powodem, dla którego NOPAT zasila marżę NOPAT, obliczaną jako NOPAT podzielony przez przychody, wskaźnik całkowicie pomijany przez większość autorów wyjaśnień. Informuje on, ile centów zysku operacyjnego po opodatkowaniu firma wyciska z każdego dolara sprzedaży, po usunięciu szumu zadłużenia. Uważam, że jest to bardziej uczciwe niż marża netto, gdy porównuje się konkurentów, ponieważ oddziela wyniki biznesowe od decyzji o strukturze kapitałowej, a nie nagradza firmy po prostu za mniejsze zadłużenie. NOPAT koncentruje się na rentowności samej firmy, a ostatecznie na wartości tworzonej dla akcjonariuszy.

NOPAT w ROIC, EVA i wolnych przepływach pieniężnych

Analiza na NOPAT rzadko się kończy. Zazwyczaj jest to materiał wejściowy, surowiec dla wskaźników, które faktycznie wpływają na decyzje inwestycyjne. Trzy z tych zastosowań mają największe znaczenie.

NOPAT i zwrot z zainwestowanego kapitału (ROIC)

Głównym zastosowaniem jest zwrot z zainwestowanego kapitału. ROIC równa się NOPAT podzielonemu przez zainwestowany kapitał, czyli sumę zadłużenia i kapitału własnego zaangażowanego w działalność firmy. Jak wyjaśnia Aswath Damodaran z NYU Stern w swojej pracy na temat wskaźników zwrotu, NOPAT jest właściwym licznikiem właśnie dlatego, że jest to prefinansowanie: mierzy się zwrot, jaki działalność generuje z całego kapitału, niezależnie od sposobu jego pozyskania. Połącz zysk operacyjny po opodatkowaniu z kapitałem, który go wygenerował, a otrzymasz jasny obraz tego, czy firma generuje wartość.

Ekonomiczna wartość dodana (EVA)

NOPAT zakotwicza również ekonomiczną wartość dodaną. EVA równa się NOPAT pomniejszonemu o narzut kapitałowy, co zapisuje się jako NOPAT − (WACC × zainwestowany kapitał). Idea, spopularyzowana przez Sterna Stewarta i szczegółowo opisana w wykładach Damodarana, jest prosta: kapitał nie jest darmowy, więc odejmij koszt każdego zainwestowanego dolara. Jeśli NOPAT pokona tę przeszkodę, firma dodała wartość w danym okresie; jeśli nie, obniżyła wartość, nawet wykazując zysk księgowy.

Niezależne przepływy pieniężne i DCF

Wreszcie, NOPAT jest zalążkiem nielewarowanych wolnych przepływów pieniężnych, miary gotówki stosowanej w większości zdyskontowanych wycen przepływów pieniężnych. Zaczyna się od NOPAT, dodaje się opłaty bezgotówkowe, a następnie odejmuje reinwestycje w kapitał obrotowy i nakłady inwestycyjne, aby uzyskać przepływy pieniężne dostępne dla wszystkich inwestorów. Metoda DCF wykorzystuje NOPAT zamiast dochodu netto z tego samego powodu, dla którego wykorzystuje ROIC: wymaga wolnych przepływów pieniężnych przedsiębiorstwa przed podjęciem decyzji o finansowaniu, aby struktura kapitałowa mogła zostać wyceniona oddzielnie.

Czego nie uwzględnia NOPAT: struktura kapitałowa i nie tylko

Największą zaletą NOPAT jest jego „ślepy punkt”. Ignorując wielkość zadłużenia firmy, NOPAT zapewnia czystą porównywalność, ale jednocześnie pozbawia rzeczywiste korzyści podatkowe wynikające z zaciągania pożyczek, ponieważ odsetki rzeczywiście podlegają odliczeniu i faktycznie obniżają rachunek podatkowy firmy z dźwignią finansową. NOPAT opiera się na wybranej stawce podatkowej, więc dwóch analityków może publikować różne wskaźniki NOPAT dla tej samej firmy, nie ponosząc przy tym nieuczciwości. Ponieważ NOPAT nie jest wartością zgodną z GAAP, sam w sobie nie mówi nic o nakładach inwestycyjnych ani gotówce zużywanej przez firmę na rozwój. Producent żądny kapitału i firma programistyczna o niskim zasobie aktywów mogą publikować ten sam NOPAT, reinwestując jednocześnie zupełnie inne kwoty, aby utrzymać się na rynku, a wskaźnik ten nie ostrzeże. Dlatego NOPAT prawie nigdy nie działa sam: analitycy zestawiają go z zainwestowanym kapitałem, reinwestycjami i przepływami pieniężnymi, zanim wyciągną wnioski. NOPAT to punkt wyjścia, a nie werdykt.

Podsumowanie obliczania NOPAT

NOPAT oddziela finansowanie od zysku, dzięki czemu możesz zobaczyć działalność operacyjną na jej własnych warunkach, a jego skuteczność zależy od stawki podatkowej, którą mu wprowadzisz. Wybierz stawkę odpowiednią do zadania: stawkę efektywną, gdy porównujesz firmy w ich obecnej sytuacji, lub znormalizowaną stawkę ustawową, gdy prognozujesz ich przyszłe zyski. Uruchom oba wzory, uzgodnij je i potraktuj wynik jako pierwsze pytanie, a nie ostatnie. Dzięki temu następnym razem, gdy dwóch analityków poda Ci różne wartości NOPAT dla tej samej firmy, będziesz dokładnie wiedział, którą dźwignię pociągnęli, a którą Ty byś pociągnął.