NOPAT: Vergi Sonrası Net Faaliyet Karı Nasıl Hesaplanır?

Aynı gelir tablosunu iki analiste verin ve her birinden şirketin NOPAT'ını (Net Faaliyet Karı) isteyin. İki farklı rakam alma olasılığınız oldukça yüksek. Bunun nedeni birinin hata yapması değil, farklı vergi oranları seçmeleridir. Bu küçük seçim, çoğu açıklayıcının atladığı ve rakamınızın yararlı mı yoksa yanıltıcı mı olacağına karar veren kısımdır.

NOPAT veya vergi sonrası net faaliyet karı, bir işletmenin temel faaliyetlerinden elde ettiği karı, vergiler düşüldükten sonra, sanki şirket hiç borç taşımıyormuş gibi ölçer. Bu, finansta bir dosyadan basitçe kopyalayamayacağınız birkaç rakamdan biridir. Onu kendiniz oluşturmanız gerekir. Bu kılavuzun sonunda, NOPAT'ı iki farklı şekilde hesaplayabilecek, gerçek bir şirketin gelir tablosundan girdileri alabilecek ve önünüzdeki iş için hangi vergi oranını kullanacağınızı bileceksiniz.

Vergi Sonrası Net Faaliyet Karı Ne Anlama Geliyor?

NOPAT, dar kapsamlı bir soruyu yanıtlar: Bu şirketin faaliyetleri, hiç finansmanı olmasaydı, vergi sonrası ne kadar kar elde ederdi? Kredilerin, faizlerin ve günlük faaliyetlerle ilgisi olmayan tek seferlik kazanç ve kayıpların ortadan kalktığı bir işletmeyi hayal edin. Geriye kalan, temel faaliyetlerin vergi sonrası karıdır. İşte bu NOPAT'tır.

"Sanki borçsuzmuş gibi" yaklaşımı, asıl mesele ve NOPAT'ı vergi sonrası normal kârdan ayıran şey de bu. İki şirket aynı operasyonları yürütebilir ve sadece birinin çok borç alması, diğerinin almaması nedeniyle çok farklı net gelir bildirebilir. NOPAT bu farkı ortadan kaldırarak işletme motorlarını doğrudan karşılaştırmanıza olanak tanır.

Dolayısıyla faiz gideri elenir, çünkü faiz bir işletme maliyeti değil, finansman maliyetidir. Yatırım kazançları ve diğer işletme dışı gelirler de elenir. Ve işte çoğu acemi yatırımcının takıldığı nokta: NOPAT (Vergi Sonrası Net İşletme Karı) hiçbir gelir tablosunda yer alan bir kalem değildir. Orada EBIT (Faaliyet Karı Öncesi Kar), net gelir ve vergi gideri yazılıdır. Vergi sonrası net işletme karı, bu parçalardan kendinizin oluşturduğu tek rakamdır. Bunu bir dosyada ararsanız bulamazsınız, işte bu yüzden hesaplamayı öğrenmek önemlidir.

NOPAT Formülü ve Hesaplama Yöntemi

İki formül, tek sayı. İkisini de çalıştırmayı ve ortada buluşup buluşmadıklarını kontrol etmeyi alışkanlık haline getirin. Buluşmuyorsa, yol boyunca bir şeyi yanlış etiketlemişsiniz demektir; genellikle yanlış kategoriye giren bir faiz veya işletme dışı kalem. Bu uzlaştırma, çoğu insanın atladığı ve utanç verici hataları yakalayan sağlamlık kontrolüdür.

| NOPAT formülü | Girişler | Neyi ortadan kaldırıyor? |

|---|---|---|

| EBIT × (1 − vergi oranı) | Faaliyet karı (EBIT), vergi oranı | Faiz, vergiler ve işletme dışı giderler zaten düşüldü. |

| (Net gelir + faiz gideri + vergi düzeltmeleri + faaliyet dışı kalemler) × (1 − vergi oranı) | Net gelir, faiz gideri, faaliyet dışı gelir, vergi oranı | Finansman ve tek seferlik giderleri geri ekler, ardından yeniden vergilendirir. |

Yöntem 1: Faaliyet karından (EBIT) başlayarak

Şuradan başlayalım: NOPAT = EBIT × (1 − vergi oranı). Faiz ve vergi öncesi kazanç (EBIT), çoğu mali tabloda işletme geliri olarak adlandırılır ve satılan malların maliyeti ile işletme giderleri düşüldükten sonra, faiz veya vergi eklenmeden elde edilen gelirdir. Bu işletme gelirini vergi oranının bir eksiğiyle çarpın. Böylece, şirketin borç yükünün vergi faturasını küçültmesine izin vermeden, işletme karını tek başına vergilendirmiş oldunuz.

Yöntem 2: Net gelirden yola çıkarak birikim oluşturmak

Sadece net kârınız varsa, yukarı doğru çalışabilirsiniz. Net geliri alın, faiz giderini ekleyin, bildirilen vergileri ve işletme dışı kalemleri ekleyin; bu, işletme kârını yeniden oluşturur, ardından vergi oranını uygulayın. Faiz giderini vergi sonrası bazda eklemenizin nedeni önemlidir: Faiz vergiden düşülebilir, bu nedenle borçlanma, borcun gerçek maliyetini düşüren bir "vergi kalkanı" oluşturur. NOPAT, işletme sonucunu finansman etkilerinden arındırmak istediği için bu kalkanı kasıtlı olarak göz ardı eder.

Aslında hangi vergi oranını kullanmalısınız?

İşte rakiplerin genellikle geçiştirdiği soru. En basit versiyon, ABD'nin yasal kurumlar vergisi oranını kullanır; bu oran, Vergi İndirimleri ve İş Yasası'nın ardından 22 Aralık 2017'den sonra başlayan vergi yılları için IRS tarafından uygulanan sabit %21'dir. Ancak çoğu şirket aslında %21 vergi ödemez. Vergi giderini vergi öncesi gelire bölerek gelir tablosundan çıkarabileceğiniz rakam olan etkin vergi oranları, krediler ve yabancı kazançlar sayesinde genellikle daha düşüktür.

Benim görüşüm ve bu, uygulayıcıların vergi oranı seçimine yaklaşımıyla da örtüşüyor: İki işletmenin halihazırda ne kadar karlı olduğunu karşılaştırırken etkin vergi oranını kullanın, çünkü bu, gerçekten ödedikleri vergileri yansıtır. İskontolu nakit akışı modelinde gelecekteki nakit akışlarını tahmin ederken normalleştirilmiş yasal veya marjinal oranı kullanın, çünkü günümüzdeki vergi tuhaflıkları nadiren kalıcıdır. Bu seçim teorik değildir. Bir sonraki örnekte de gösterildiği gibi, NOPAT rakamını milyarlarca dolar değiştirebilir.

Apple'ın Gelir Tablosundan Gerçek Bir NOPAT Örneği

Hemen hemen her NOPAT eğitiminde, yuvarlak rakamlara, düzgün 50 dolarlık işletme gelirine ve temiz %30 vergi oranına sahip hayali bir şirket örneği kullanılır. Gerçek beyannameler daha karmaşıktır ve bu karmaşıklık öğreticidir. Bu nedenle, hayali bir şirket yerine Apple'ın gerçek 2024 mali yılı sonuçlarını kullanalım.

Faaliyet gelirini beyannameden çıkarmak

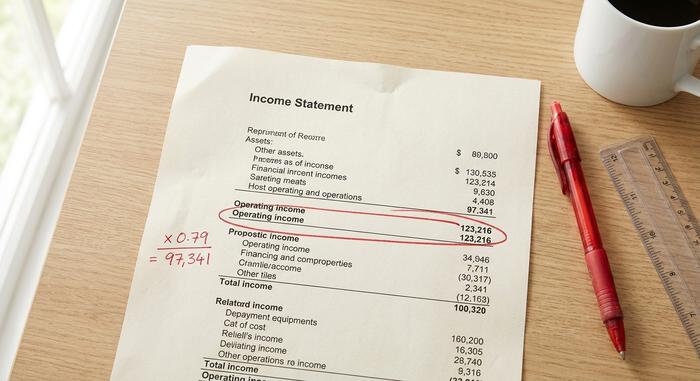

Apple, SEC'ye bildirdiği 2024 mali yılı sonuçlarında, 123.216 milyon dolarlık işletme geliri (Eylül 2024 yıl sonu itibarıyla) açıkladı. Bu rakam, satış maliyetleri ve işletme giderlerinden sonra ancak şirketin faiz ve vergi kalemlerinden önce gelir tablosunda yer alan EBIT rakamıdır. Bu, NOPAT'ın cazibesinin bir parçası olan Yöntem 1 için belgeden bulmanız gereken tek rakamdır; gelir tablosunda nereye bakacağınızı bildikten sonra bu rakamı bulmanız yeterlidir.

NOPAT'ı elde etmek için vergi oranını uygulama

Şimdi vergi oranını uygulayın ve seçiminizin sonuçlarını izleyin. Yasal %21 oranında, NOPAT 123.216 milyon dolar × 0,79, yani yaklaşık 97.341 milyon dolardır. Bunun yerine Apple'ın yaklaşık %17 olan daha düşük efektif vergi oranını kullanırsanız, NOPAT yaklaşık 102.269 milyon dolara çıkar. Aynı işletme geliri, aynı şirket, aynı yıl ve iki NOPAT rakamı, yalnızca hangi vergi oranına güvendiğinize bağlı olarak yaklaşık 4,9 milyar dolar farklılık gösteriyor.

| Adım | Satır öğesi | Değer (Apple 2024 Mali Yılı) |

|---|---|---|

| 1 | Faaliyet karı (EBIT) | 123.216 milyon dolar |

| 2a | Vergi oranı (yasal) | %21 |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ 97.341 milyon dolar |

| 2b | Vergi oranı (etkin) | ≈ %17 |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ 102.269 milyon dolar |

İki rakamdan hiçbiri "yanlış" değil. Biraz farklı sorulara cevap veriyorlar. Bu fark, vergi oranı kararını anlamak için en iyi argümanı oluşturuyor; otomatik olarak %21'lik bir oran belirlemek yerine, doğru kararı vermeyi savunuyoruz.

NOPAT, Net Gelir ve EBIT Karşılaştırması

Bu üç rakam sürekli karıştırılıyor ve en sık sorulan sorulardan biri de NOPAT ve EBIT'in aynı şey olup olmadığıdır. Aynı şey değiller. EBIT vergi öncesi bir rakamdır; NOPAT ise vergi sonrası EBIT'tir. Net gelir – her gelir tablosunun altındaki net kar rakamı – gerçek nihai sonuçtur: faizden, fiilen ödenen vergilerden ve her türlü tek seferlik kalemden sonra. İşte tüm tablo tek bir yerde, çoğu yazıda asla tek bir tabloda yer almayan bir şey.

| Soru | EBIT | NOPAT | Net gelir |

|---|---|---|---|

| Faiz giderlerini de içeriyor mu? | HAYIR | HAYIR | Evet |

| Vergileri yansıtıyor mu? | Hayır (vergi öncesi) | Evet (sadece çalışma amaçlı) | Evet (gerçekte ödendiği gibi) |

| Sermaye yapısı açısından tarafsız mı? | Evet | Evet | HAYIR |

| Gelir tablosunda bir satır mı? | Genellikle (işletme geliri) | Hayır, sen inşa etmelisin. | Evet |

| En iyi kullanım alanı | Vergi öncesi faaliyet performansı | Vergi sonrası işletme maliyetlerinin karşılaştırılması | Hissedarlara kazanç |

Sütunları aşağı doğru okuyun ve sıralamanın mantıklı olduğunu göreceksiniz. EBIT, vergi öncesi faaliyet karıdır. NOPAT ise bu karı vergilendirir, böylece ana işletmenin gerçekte ne kadar kazandığını görürsünüz. Net gelir ise borçları ve diğer her şeyi üstüne ekler. Neden sadece net gelir veya herhangi bir vergi sonrası gelir rakamı kullanılmıyor? Üçüncü satır bunu açıklıyor. Net gelir sermaye yapısı açısından tarafsız değildir, bu nedenle işletme becerisini, önemsemeyebileceğiniz finansman seçimleriyle birleştirir.

Analistler Neden NOPAT'ı Kar Metriği Olarak Kullanıyor?

Mesele karşılaştırılabilirliğe geliyor. Aynı mağazalara, aynı kar marjlarına, aynı günlük operasyonlara sahip iki perakendeciyi ele alalım. Biri borçsuz; diğeri ise genişlemek için yüklü miktarda borç almış. İşletmeler temelde ikiz olsa da, faiz nedeniyle net gelirleri birbirinden ayrılacaktır. NOPAT (Net Faaliyet Karı) onları eşit bir zemine geri getiriyor. Bu nedenle analistler, finansman stratejisi yerine operasyonel verimliliği değerlendirmek için NOPAT'a başvuruyorlar.

Gerçek mali tablolar da aynı etkiyi gösteriyor. Microsoft, 2024 mali yılı 10-K raporunda yaklaşık 109.433 milyon dolarlık işletme geliri bildirdi; yaklaşık %18'lik efektif vergi oranıyla vergilendirildiğinde, bu rakam 89,5 milyar dolara yakın bir net işletme karı (NOPAT) anlamına geliyor. Bunu daha önce bahsettiğimiz Apple'ın NOPAT'ı ile karşılaştırdığınızda, iki şirketin de borçlanma veya hisse geri alımlarının araya girmediği, aynı vergi sonrası temelde faaliyet gösteren iki işletme motorunu karşılaştırıyorsunuz. Sadece net gelirle bunu yapmak asla mümkün olmazdı, çünkü finansman tercihleri karşılaştırmaya yansırdı.

---

Bu karşılaştırılabilirlik aynı zamanda NOPAT'ın gelire bölünmesiyle hesaplanan NOPAT marjını beslemesinin de nedenidir; çoğu açıklayıcı bu oranı tamamen atlar. Bu oran, bir şirketin her bir dolarlık satıştan ne kadar vergi sonrası işletme karı elde ettiğini, borç gürültüsünü ortadan kaldırarak gösterir. Rakipleri birbirine karşı sıralarken net marjdan daha dürüst buluyorum, çünkü bir şirketi sadece daha az borç aldığı için ödüllendirmek yerine, işletme performansını sermaye yapısı seçimlerinden ayırır. NOPAT, işletmenin karlılığına ve nihayetinde hissedar için yaratılan değere odaklanmayı sağlar.

ROIC, EVA ve Serbest Nakit Akışında NOPAT

NOPAT analizi nadiren burada sona erer. Genellikle bir girdi, yatırım kararlarını gerçekten etkileyen ölçütler için ham madde görevi görür. Bu kullanımlardan üçü en önemlisidir.

Net faaliyet karı (NOPAT) ve yatırılan sermayenin getirisi (ROIC)

En çok kullanılan kavram, yatırım getirisidir (ROIC). ROIC, işletmeye yatırılan toplam borç ve öz sermaye olan vergi sonrası işletme karının (NOPAT) yatırım sermayesine bölünmesiyle elde edilir. NYU Stern'den Aswath Damodaran'ın getiri ölçütleri üzerine yaptığı çalışmada belirttiği gibi, NOPAT tam olarak finansman öncesi olduğu için doğru paydır: Sermayenin nasıl elde edildiğine bakılmaksızın, işletmelerin tüm sermaye üzerinden elde ettiği getiriyi ölçüyorsunuz. Vergi sonrası işletme karını, onu üreten sermaye ile eşleştirdiğinizde, şirketin değer yaratıp yaratmadığına dair net bir fikir edinirsiniz.

Ekonomik katma değer (EVA)

NOPAT ayrıca ekonomik katma değeri de belirler. EVA, NOPAT eksi sermaye maliyetine eşittir ve NOPAT − (WACC × yatırılan sermaye) şeklinde yazılır. Stern Stewart tarafından popülerleştirilen ve Damodaran'ın derslerinde ayrıntılı olarak anlatılan fikir basittir: sermaye bedava değildir, bu nedenle yatırılan her doların maliyetini çıkarın. Eğer NOPAT bu engeli aşarsa, şirket o dönemde değer yaratmıştır; aksi takdirde, muhasebe karı bildirmesine rağmen değer kaybetmiştir.

Kaldıraçsız serbest nakit akışı ve DCF

Son olarak, NOPAT, çoğu iskonto edilmiş nakit akışı değerlemesinde kullanılan nakit ölçüsü olan kaldıraçsız serbest nakit akışının temelini oluşturur. NOPAT'tan başlarsınız, nakit dışı giderleri geri eklersiniz, ardından işletme sermayesine yeniden yatırımı ve sermaye harcamalarını çıkararak tüm yatırımcılar için mevcut nakit akışlarını elde edersiniz. Bir DCF, ROIC'in yaptığı gibi net gelir yerine NOPAT'ı kullanır: finansman kararından önce işletmenin serbest nakit akışını ister, böylece sermaye yapısı ayrı olarak değerlenebilir.

NOPAT'ın Göz Ardı Ettiği Şeyler: Sermaye Yapısı ve Daha Fazlası

NOPAT'ın en büyük gücü aynı zamanda kör noktasıdır. Bir şirketin taşıdığı borç miktarını göz ardı ederek temiz bir karşılaştırılabilirlik sağlar, ancak aynı zamanda borçlanmanın gerçek vergi avantajlarını da göz ardı eder, çünkü faiz gerçekten de vergi indirimi kapsamındadır ve gerçekten de kaldıraçlı bir firmanın vergi yükünü düşürür. Seçilen bir vergi oranına dayanır, bu nedenle iki analist aynı şirket için farklı NOPAT rakamları yayınlayabilir ve ikisi de dürüst olmaktan uzak olmaz. Ve bir GAAP rakamı olmadığı için, sermaye harcamaları veya bir işletmenin büyümeye devam etmek için tükettiği nakit hakkında tek başına hiçbir şey söylemez. Sermayeye aç bir üretici ve varlık açısından hafif bir yazılım firması, hayatta kalmak için çok farklı miktarlarda yeniden yatırım yaparken aynı NOPAT'ı yayınlayabilir ve bu ölçüt sizi uyarmayacaktır. Bu nedenle NOPAT neredeyse hiçbir zaman tek başına kullanılmaz: analistler sonuç çıkarmadan önce onu yatırılan sermaye, yeniden yatırım ve nakit akışı ile birlikte değerlendirirler. NOPAT bir başlangıç noktasıdır, bir karar değildir.

NOPAT Hesaplamasının Özeti

NOPAT, işletmenin faaliyetlerini kendi şartlarında görebilmeniz için finansmanı kârın dışında bırakır ve ancak ona uyguladığınız vergi oranı kadar iyidir. Göreve uygun oranı seçin: şirketleri bugünkü durumlarıyla karşılaştırırken etkin oran, yarın ne kadar kazanabileceklerini tahmin ederken ise normalize edilmiş yasal oran. Her iki formülü de çalıştırın, sonuçları uzlaştırın ve sonucu son soru yerine ilk soru olarak ele alın. Böylece, bir sonraki sefer iki analist size aynı firma için farklı NOPAT rakamları verdiğinde, hangi kaldıraçtan yararlandıklarını ve sizin hangisini kullanacağınızı tam olarak bileceksiniz.