NOPAT: نحوه محاسبه سود خالص عملیاتی پس از کسر مالیات

صورت سود و زیان یکسانی را به دو تحلیلگر بدهید و از هر کدام NOPAT شرکت را بخواهید. احتمال زیادی وجود دارد که دو عدد متفاوت دریافت کنید. نه به این دلیل که یکی از آنها اشتباه کرده است، بلکه به این دلیل که نرخ مالیات متفاوتی را انتخاب کردهاند. این انتخاب کوچک بخشی است که اکثر توضیحدهندگان از آن صرف نظر میکنند و دقیقاً همان بخشی است که تعیین میکند آیا رقم شما مفید است یا گمراهکننده.

NOPAT یا سود عملیاتی خالص پس از کسر مالیات، سودی را که یک کسب و کار از عملیات اصلی خود پس از کسر مالیات به دست میآورد، اندازهگیری میکند، گویی شرکت هیچ بدهی ندارد. این یکی از معدود اعداد در امور مالی است که نمیتوانید به سادگی از روی یک پرونده کپی کنید. شما باید آن را بسازید. در پایان این راهنما، شما قادر خواهید بود NOPAT را به دو روش مختلف محاسبه کنید، ورودیها را از صورت سود و زیان یک شرکت واقعی استخراج کنید و بدانید که از کدام نرخ مالیات برای کار پیش روی خود استفاده کنید.

سود عملیاتی خالص پس از کسر مالیات به چه معناست؟

NOPAT به یک سوال محدود پاسخ میدهد. اگر این شرکت اصلاً تأمین مالی نداشته باشد، پس از کسر مالیات چقدر درآمد خواهد داشت؟ کسب و کار را تصور کنید که وامها، بهرهها و سود و زیانهای یکباره که هیچ ارتباطی با عملیات روزانه ندارند، از بین رفتهاند. آنچه باقی میماند سود پس از کسر مالیات عملیات اصلی است. این NOPAT است.

این چارچوببندی «انگار بدون بدهی» کل نکته است و همان چیزی است که NOPAT را از سود معمولی پس از کسر مالیات متمایز میکند. دو شرکت میتوانند عملیات یکسانی را انجام دهند و درآمد خالص بسیار متفاوتی را گزارش کنند، صرفاً به این دلیل که یکی وامهای سنگین گرفته و دیگری نگرفته است. NOPAT این تفاوت را پاک میکند، بنابراین میتوانید موتورهای عملیاتی را مستقیماً مقایسه کنید.

بنابراین هزینه بهره حذف میشود، زیرا بهره یک هزینه تأمین مالی است نه یک هزینه عملیاتی. سود سرمایهگذاری و سایر درآمدهای غیرعملیاتی نیز حذف میشوند. و نکتهای که اکثر مبتدیان به آن برمیخورند این است: NOPAT در هیچ صورت سود و زیانی یک خط نیست. EBIT در آنجا چاپ میشود، درآمد خالص در آنجا چاپ میشود، هزینه مالیات نیز در آنجا چاپ میشود. سود عملیاتی خالص پس از کسر مالیات رقمی است که خودتان از این قطعات سرهم میکنید. اگر آن را در یک پرونده جستجو کنید، چیزی پیدا نخواهید کرد، و دقیقاً به همین دلیل است که یادگیری این محاسبه ارزش دارد.

فرمول NOPAT و نحوه محاسبه آن

دو فرمول، یک عدد. عادت کنید که هر دو را اجرا کنید و بررسی کنید که آیا در وسط به هم میرسند یا خیر. وقتی این اتفاق نمیافتد، در طول مسیر چیزی را اشتباه برچسبگذاری کردهاید، معمولاً یک خط مربوط به علاقه یا غیرعملیاتی که به سطل اشتباهی رفته است. این تطبیق، بررسی سلامت عقل است که اکثر مردم از آن صرف نظر میکنند و همان چیزی است که خطاهای شرمآور را مشخص میکند.

| فرمول NOPAT | ورودیها | آنچه حذف میکند |

|---|---|---|

| سود عملیاتی × (۱ – نرخ مالیات) | درآمد عملیاتی (EBIT)، نرخ مالیات | بهره، مالیات و اقلام غیرعملیاتی از قبل پرداخت شدهاند |

| (سود خالص + هزینه بهره + تعدیلات مالیاتی + اقلام غیرعملیاتی) × (۱ – نرخ مالیات) | درآمد خالص، هزینه بهره، درآمد غیرعملیاتی، نرخ مالیات | تأمین مالی و موارد یکباره را اضافه میکند، سپس مالیات را دوباره وضع میکند |

روش ۱: شروع از درآمد عملیاتی (EBIT)

از اینجا شروع کنید: NOPAT = EBIT × (1 − نرخ مالیات). EBIT، سود قبل از بهره و مالیات، چیزی است که اکثر صورتهای مالی به سادگی آن را درآمد عملیاتی مینامند، که درآمد پس از کسر بهای تمام شده کالای فروش رفته و هزینههای عملیاتی، قبل از اینکه هرگونه بهره یا مالیاتی به آن تعلق گیرد، است. آن درآمد عملیاتی را در یک منهای نرخ مالیات ضرب کنید. اکنون سود عملیاتی را به تنهایی مشمول مالیات کردهاید، بدون اینکه اجازه دهید بار بدهی شرکت، صورتحساب را کاهش دهد.

روش دوم: افزایش سرمایه از درآمد خالص

اگر فقط سود خالص را دارید، میتوانید به سمت بالا حرکت کنید. درآمد خالص را در نظر بگیرید، هزینه بهره را به آن اضافه کنید، مالیات گزارش شده و هرگونه اقلام غیرعملیاتی را که سود عملیاتی را بازسازی میکند، اضافه کنید، سپس نرخ مالیات را اعمال کنید. دلیل اینکه شما بهره را پس از کسر مالیات اضافه میکنید مهم است: بهره از مالیات کسر میشود، بنابراین وام گرفتن یک "سپر مالیاتی" ایجاد میکند که هزینه واقعی بدهی را کاهش میدهد. NOPAT عمداً این سپر را نادیده میگیرد، زیرا میخواهد نتیجه عملیاتی عاری از اثرات تأمین مالی باشد.

در واقع باید از کدام نرخ مالیات استفاده کنید؟

این سوالی است که رقبا معمولاً از آن طفره میروند. سادهترین نسخه از نرخ قانونی شرکتها در ایالات متحده استفاده میکند، نرخ ثابت ۲۱٪ که سازمان امور مالیاتی آمریکا (IRS) برای سالهای مالیاتی که پس از ۲۲ دسامبر ۲۰۱۷، پس از قانون کاهش مالیات و مشاغل، شروع میشوند، اعمال کرده است. اما اکثر شرکتها در واقع ۲۱٪ پرداخت نمیکنند. نرخ مالیات مؤثر آنها، رقمی که میتوانید با تقسیم هزینه مالیات بر درآمد قبل از مالیات از صورت سود و زیان کسر کنید، اغلب به لطف اعتبارات و درآمدهای خارجی کمتر است.

برداشت من، و با نحوه برخورد متخصصان با انتخاب نرخ مالیات همسو است: وقتی میخواهید میزان سودآوری دو کسبوکار را مقایسه کنید، از نرخ مالیات مؤثر استفاده کنید، زیرا این نرخ، مالیاتی را که واقعاً پرداخت میکنند، نشان میدهد. وقتی میخواهید جریانهای نقدی آینده را در یک مدل جریان نقدی تنزیلشده پیشبینی کنید، از یک نرخ قانونی یا حاشیهای نرمالشده استفاده کنید، زیرا ویژگیهای خاص مالیات امروز به ندرت پایدار هستند. این انتخاب، آکادمیک نیست. همانطور که مثال بعدی نشان میدهد، میتواند رقم NOPAT را میلیاردها تغییر دهد.

یک مثال واقعی از NOPAT از صورت سود و زیان اپل

تقریباً هر آموزش NOPAT به یک شرکت ساختگی با اعداد رند، درآمد عملیاتی مرتب ۵۰ دلاری و نرخ مالیات تمیز ۳۰٪ اشاره میکند. پروندههای واقعی آشفتهتر هستند و این آشفتگی آموزنده است. بنابراین بیایید به جای یک گزارش فرضی، از نتایج واقعی مالی ۲۰۲۴ اپل استفاده کنیم.

استخراج درآمد عملیاتی از پرونده

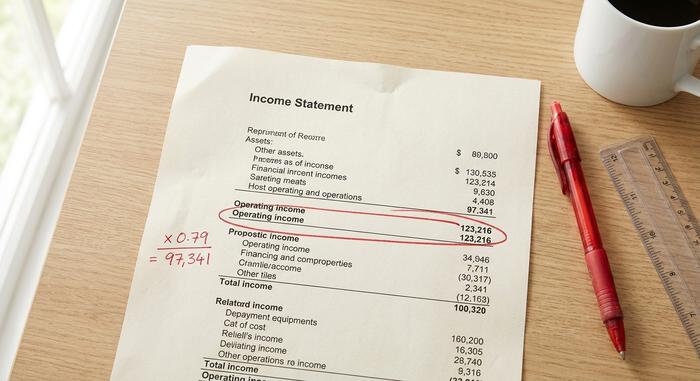

اپل در نتایج مالی ۲۰۲۴ خود که به کمیسیون بورس و اوراق بهادار آمریکا (SEC) گزارش شده است ، درآمد عملیاتی ۱۲۳۲۱۶ میلیون دلاری (تا پایان سال ۲۰۲۴) را ثبت کرده است. این رقم EBIT است که پس از هزینههای فروش و هزینههای عملیاتی، اما قبل از ردیفهای بهره و مالیات شرکت، در صورت سود و زیان قرار میگیرد. این تنها عددی است که برای روش ۱ باید از سند استخراج کنید، که بخشی از جذابیت NOPAT است، البته زمانی که بدانید کجای صورت سود و زیان را جستجو کنید.

اعمال نرخ مالیات برای دریافت NOPAT

حالا نرخ مالیات را اعمال کنید و به انتخاب خود توجه کنید. با نرخ قانونی ۲۱٪، NOPAT برابر با ۱۲۳۲۱۶ میلیون دلار ضربدر ۰.۷۹ یا تقریباً ۹۷۳۴۱ میلیون دلار است. اگر از نرخ مالیات مؤثر پایینتر اپل که حدود ۱۷٪ است استفاده کنید، NOPAT به حدود ۱۰۲۲۶۹ میلیون دلار افزایش مییابد. درآمد عملیاتی یکسان، شرکت یکسان، سال یکسان، و دو رقم NOPAT تقریباً ۴.۹ میلیارد دلار تفاوت دارند، صرفاً به دلیل اینکه به کدام نرخ مالیات اعتماد کردهاید.

| قدم | مورد خطی | ارزش (اپل سال مالی ۲۰۲۴) |

|---|---|---|

| ۱ | درآمد عملیاتی (EBIT) | ۱۲۳,۲۱۶ میلیون دلار |

| ۲ الف | نرخ مالیات (قانونی) | ۲۱٪ |

| ۳a | NOPAT = EBIT × (1 − 0.21) | ≈ ۹۷,۳۴۱ میلیون دلار |

| ۲ب | نرخ مالیات (موثر) | ۱۷٪ |

| ۳ب | NOPAT = EBIT × (1 − 0.17) | ۱۰۲,۲۶۹ میلیون دلار |

هیچکدام از این اعداد «اشتباه» نیستند. آنها به سوالات کمی متفاوت پاسخ میدهند. این شکاف، بهترین استدلال برای درک تصمیم نرخ مالیات به جای اعمال ۲۱٪ به صورت خودکار است.

مقایسه NOPAT در مقابل درآمد خالص در مقابل EBIT

این سه عدد دائماً با هم اشتباه گرفته میشوند و یکی از رایجترین سوالات جستجو این است که آیا NOPAT و EBIT یکسان هستند یا خیر. آنها یکسان نیستند. EBIT یک رقم قبل از مالیات است؛ NOPAT EBIT پس از کسر مالیات است. درآمد خالص - رقم سود خالص در پایین هر صورت سود و زیان - نتیجه نهایی واقعی است: پس از بهره، پس از مالیاتهای پرداخت شده و پس از هر مورد یکباره. در اینجا کل تصویر در یک جا آمده است، چیزی که اکثر گزارشها هرگز در یک جدول واحد قرار نمیدهند.

| سوال | سود قبل از بهره | نپات | درآمد خالص |

|---|---|---|---|

| شامل هزینه بهره میشود؟ | خیر | خیر | بله |

| مالیات را منعکس میکند؟ | خیر (قبل از کسر مالیات) | بله (فقط در حالت عملیاتی) | بله (همانطور که واقعاً پرداخت شده است) |

| ساختار سرمایه خنثی؟ | بله | بله | خیر |

| یک خط در صورت سود و زیان؟ | معمولاً (درآمد عملیاتی) | نه، تو میسازیش | بله |

| بهترین استفاده برای | عملکرد عملیاتی، قبل از کسر مالیات | مقایسه موتورهای عملیاتی پس از کسر مالیات | سود سهامداران |

ستونها را بخوانید و ترتیب آنها منطقی به نظر میرسد. EBIT سود عملیاتی قبل از کسر مالیات است. NOPAT آن سود را مالیات میدهد، بنابراین میبینید که کسب و کار اصلی در واقع چه چیزی را نگه میدارد. سپس درآمد خالص، بدهی و هر چیز دیگری را دوباره روی آن انباشته میکند. چرا فقط از درآمد خالص یا هر رقم ساده درآمد پس از کسر مالیات استفاده نمیکنیم؟ ردیف سوم به این سوال پاسخ میدهد. درآمد خالص از نظر ساختار سرمایه خنثی نیست، بنابراین مهارت عملیاتی را با انتخابهای مالی که ممکن است برایتان مهم نباشد، ترکیب میکند.

چرا تحلیلگران از NOPAT به عنوان معیار سود استفاده میکنند؟

این به قابلیت مقایسه برمیگردد. دو خردهفروش را با فروشگاههای یکسان، حاشیه سود یکسان و عملیات روزانه یکسان در نظر بگیرید. یکی بدون بدهی است؛ دیگری برای توسعه خود وامهای سنگینی گرفته است. درآمد خالص آنها به دلیل بهره از هم جدا خواهد شد، حتی اگر این کسبوکارها از زیر به هم متصل باشند. NOPAT آنها را به سطح اولیه خود برمیگرداند. به همین دلیل است که تحلیلگران به جای استراتژی تأمین مالی، برای قضاوت در مورد کارایی عملیاتی به آن تکیه میکنند.

دادههای واقعی نیز همین اثر را نشان میدهند. مایکروسافت درآمد عملیاتی خود را در سال مالی 2024 حدود 109,433 میلیون دلار گزارش کرده است؛ با نرخ مؤثر تقریباً 18٪ مالیات پرداخت شده است که معادل NOPAT نزدیک به 89.5 میلیارد دلار میشود. اگر این را در کنار NOPAT اپل از قبل قرار دهید، در واقع دو موتور عملیاتی را با وضعیت پس از کسر مالیات یکسان مقایسه میکنید، بدون اینکه هیچ یک از شرکتها وام گرفته باشند یا سهام خود را بازخرید کرده باشند. درآمد خالص به تنهایی هرگز به شما اجازه نمیدهد این کار را به طور دقیق انجام دهید، زیرا گزینههای تأمین مالی در این مقایسه دخیل میشوند.

---

همین قابلیت مقایسه است که باعث میشود NOPAT حاشیه سود NOPAT را که از تقسیم NOPAT بر درآمد محاسبه میشود، در نظر بگیرد، نسبتی که اکثر مفسران کاملاً از آن صرف نظر میکنند. این نسبت به شما میگوید که یک شرکت از هر دلار فروش، بدون در نظر گرفتن بدهی، چند سنت سود عملیاتی پس از کسر مالیات به دست میآورد. من این را صادقانهتر از حاشیه سود خالص میدانم وقتی رقبا را در مقابل یکدیگر قرار میدهید، زیرا عملکرد کسب و کار را از انتخابهای ساختار سرمایه جدا میکند، نه اینکه صرفاً به خاطر وام گرفتن کمتر به یک شرکت پاداش دهد. NOPAT تمرکز خود را بر سودآوری خود کسب و کار و در نهایت، بر ارزش ایجاد شده برای سهامدار حفظ میکند.

NOPAT در ROIC، EVA و جریان نقدی آزاد

NOPAT به ندرت جایی است که تحلیلها به پایان میرسند. معمولاً یک ورودی است، ماده خام برای معیارهایی که در واقع تصمیمات سرمایهگذاری را هدایت میکنند. سه مورد از این کاربردها بیشترین اهمیت را دارند.

NOPAT و بازده سرمایه گذاری شده (ROIC)

کاربرد اصلی، بازده سرمایه گذاری شده است. ROIC برابر است با NOPAT تقسیم بر سرمایه گذاری شده، یعنی کل بدهی و حقوق صاحبان سهام به کار گرفته شده در کسب و کار. همانطور که آسوات داموداران از دانشگاه نیویورک استرن در کار خود در مورد معیارهای بازده بیان میکند، NOPAT دقیقاً به این دلیل صورت صحیح است که قبل از تأمین مالی است: شما بازده کسب شده توسط عملیات را از کل سرمایه، صرف نظر از نحوه افزایش آن سرمایه، اندازهگیری میکنید. سود عملیاتی پس از کسر مالیات را با سرمایهای که آن را تولید کرده است، جفت کنید و به طور واضح متوجه خواهید شد که آیا شرکت ارزش ایجاد میکند یا خیر.

ارزش افزوده اقتصادی (EVA)

NOPAT همچنین ارزش افزوده اقتصادی را تثبیت میکند. EVA برابر است با NOPAT منهای هزینه سرمایه، که به صورت NOPAT - (WACC × سرمایه سرمایهگذاری شده) نوشته میشود. این ایده که از طریق استرن استوارت رواج یافت و در سخنرانیهای داموداران به تفصیل شرح داده شد، ساده است: سرمایه رایگان نیست، بنابراین هزینه هر دلار سرمایهگذاری شده را کم کنید. اگر NOPAT از این مانع عبور کند، شرکت در آن دوره ارزش افزوده ایجاد کرده است. در غیر این صورت، حتی هنگام گزارش سود حسابداری، ارزش را از بین برده است.

جریان نقدی آزاد بدون اهرم و DCF

در نهایت، NOPAT بذر جریان نقدی آزاد غیراهرمی است، معیار نقدی که در اکثر ارزیابیهای جریان نقدی تنزیلشده استفاده میشود. شما از NOPAT شروع میکنید، هزینههای غیرنقدی را اضافه میکنید، سپس سرمایهگذاری مجدد در سرمایه در گردش و هزینههای سرمایهای را کم میکنید تا جریانهای نقدی در دسترس همه سرمایهگذاران قرار گیرد. DCF به همان دلیلی که ROIC از NOPAT به جای سود خالص استفاده میکند: جریان نقدی آزاد کسبوکار را قبل از تصمیمگیری در مورد تأمین مالی میخواهد، بنابراین ساختار سرمایه میتواند جداگانه ارزیابی شود.

آنچه NOPAT از قلم انداخته است: ساختار سرمایه و موارد دیگر

بزرگترین نقطه قوت NOPAT همچنین نقطه کور آن است. با نادیده گرفتن میزان بدهی یک شرکت، به شما امکان مقایسه واضحی میدهد، اما مزایای مالیاتی واقعی وام گرفتن را نیز از بین میبرد، زیرا بهره واقعاً قابل کسر است و واقعاً صورتحساب مالیات یک شرکت اهرمی را کاهش میدهد. این شاخص به یک نرخ مالیات انتخاب شده متکی است، بنابراین دو تحلیلگر میتوانند NOPAT های مختلفی را برای یک شرکت منتشر کنند بدون اینکه هیچ یک صادق نباشند. و از آنجا که این یک رقم GAAP نیست، به خودی خود چیزی در مورد هزینههای سرمایهای یا پولی که یک کسب و کار برای ادامه رشد مصرف میکند، به شما نمیگوید. یک تولیدکننده تشنه سرمایه و یک شرکت نرمافزاری با دارایی کم میتوانند NOPAT یکسانی را منتشر کنند در حالی که مبالغ بسیار متفاوتی را برای زنده ماندن دوباره سرمایهگذاری میکنند و این معیار به شما هشدار نمیدهد. به همین دلیل است که NOPAT تقریباً هرگز به تنهایی حرکت نمیکند: تحلیلگران قبل از نتیجهگیری، آن را با سرمایه سرمایهگذاری شده، سرمایهگذاری مجدد و جریان نقدی جفت میکنند. NOPAT یک نقطه شروع است، نه یک حکم.

نکته پایانی در محاسبه NOPAT

NOPAT، تامین مالی را از سود جدا میکند، بنابراین میتوانید کسبوکار عملیاتی را با شرایط خودش ببینید و این فقط به اندازه نرخ مالیاتی که به آن میدهید، خوب است. آن نرخ را برای مطابقت با کار انتخاب کنید: نرخ مؤثر وقتی شرکتها را با وضعیت فعلیشان مقایسه میکنید، نرخ قانونی نرمالشده وقتی پیشبینی میکنید که فردا چه درآمدی خواهند داشت. هر دو فرمول را اجرا کنید، آنها را با هم تطبیق دهید و نتیجه را به عنوان اولین سوال به جای آخرین سوال در نظر بگیرید. بنابراین دفعه بعد که دو تحلیلگر اعداد NOPAT متفاوتی را برای یک شرکت به شما ارائه میدهند، دقیقاً میدانید که آنها کدام اهرم را کشیدهاند و شما به جای آن کدام اهرم را کشیده بودید.