NOPAT: Como calcular o lucro operacional líquido após impostos

Entregue a mesma demonstração de resultados a dois analistas e peça a cada um o NOPAT da empresa. Há uma boa chance de você receber dois números diferentes. Não porque um deles tenha cometido um erro, mas porque escolheram taxas de imposto diferentes. Essa pequena escolha é a parte que a maioria das explicações ignora, e é exatamente ela que decide se o seu dado é útil ou enganoso.

O NOPAT, ou lucro operacional líquido após impostos, mede o lucro que uma empresa obtém de suas operações principais após a dedução dos impostos, como se a empresa não tivesse dívidas. É um dos poucos números em finanças que você não pode simplesmente copiar de um relatório. Você precisa construí-lo. Ao final deste guia, você será capaz de calcular o NOPAT de duas maneiras diferentes, extrair os dados da demonstração de resultados de uma empresa real e saber qual alíquota de imposto usar para o cálculo em questão.

O que significa Lucro Operacional Líquido após Impostos

O NOPAT responde a uma pergunta específica: quanto as operações desta empresa renderiam, após impostos, se não tivessem nenhum financiamento? Imagine a empresa sem empréstimos, sem juros e sem os ganhos e perdas extraordinários que não têm relação com as operações diárias. O que resta é o lucro líquido após impostos das operações principais. Isso é o NOPAT.

Essa abordagem "como se não houvesse dívidas" é justamente o ponto principal, e é o que diferencia o NOPAT do lucro líquido comum. Duas empresas podem operar de forma idêntica e apresentar resultados líquidos muito diferentes simplesmente porque uma contraiu empréstimos vultosos e a outra não. O NOPAT elimina essa diferença, permitindo a comparação direta dos motores operacionais.

Portanto, a despesa com juros está descartada, pois juros são um custo de financiamento e não operacional. Ganhos com investimentos e outras receitas não operacionais também estão descartados. E aqui está o problema em que a maioria dos iniciantes tropeça: o NOPAT não é uma linha em nenhuma demonstração de resultados. O EBIT é impresso lá, o lucro líquido é impresso lá, a despesa com impostos é impressa lá. O lucro operacional líquido após impostos é o único valor que você monta a partir dessas informações. Procure por ele em um relatório e você não encontrará nada, e é exatamente por isso que vale a pena aprender esse cálculo.

A fórmula NOPAT e como calculá-la.

Duas fórmulas, um número. Crie o hábito de executar ambas e verificar se o resultado é o mesmo. Quando não for, você rotulou algo incorretamente durante o processo, geralmente uma linha de juros ou não operacional que foi parar no campo errado. Essa conciliação é a verificação essencial que a maioria das pessoas ignora, e é ela que detecta erros constrangedores.

| Fórmula NOPAT | Entradas | O que ele remove |

|---|---|---|

| EBIT × (1 − taxa de imposto) | Lucro operacional (EBIT), taxa de imposto | Juros, impostos e itens não operacionais já foram pagos. |

| (Lucro líquido + despesas com juros + ajustes fiscais + itens não operacionais) × (1 − taxa de imposto) | Lucro líquido, despesas com juros, receitas não operacionais, alíquota de imposto | Adiciona novamente o financiamento e os itens extraordinários, e depois calcula os impostos novamente. |

Método 1: partindo do lucro operacional (EBIT)

Comece aqui: NOPAT = EBIT × (1 − taxa de imposto). EBIT, lucro antes de juros e impostos, é o que a maioria das demonstrações financeiras chama simplesmente de lucro operacional, que é a receita após a dedução do custo dos produtos vendidos e das despesas operacionais, antes de qualquer incidência de juros ou impostos. Multiplique esse lucro operacional por um menos a taxa de imposto. Você agora tributou o lucro operacional isoladamente, sem permitir que o endividamento da empresa reduza o valor a pagar.

Método 2: crescimento a partir do lucro líquido

Se você tiver apenas o resultado final, pode trabalhar de baixo para cima. Pegue o lucro líquido, adicione as despesas com juros, adicione os impostos declarados e quaisquer itens não operacionais, o que reconstrói o lucro operacional, e então aplique a alíquota de imposto. O motivo de adicionar os juros após os impostos é importante: os juros são dedutíveis do imposto de renda, então o endividamento cria um "escudo fiscal" que reduz o custo real da dívida. O NOPAT ignora deliberadamente esse escudo, porque busca o resultado operacional livre dos efeitos do financiamento.

Qual alíquota de imposto você deve usar?

Eis a questão que os concorrentes costumam ignorar. A versão mais simples utiliza a alíquota corporativa estatutária dos EUA, uma taxa fixa de 21% que o IRS ( Receita Federal dos EUA) aplica aos anos fiscais iniciados após 22 de dezembro de 2017, em decorrência da Lei de Cortes de Impostos e Empregos (Tax Cuts and Jobs Act). Mas a maioria das empresas não paga, de fato, 21%. Sua alíquota efetiva de imposto, o valor que pode ser obtido na demonstração de resultados dividindo-se a despesa com imposto pelo lucro antes dos impostos, costuma ser menor graças a créditos tributários e lucros obtidos no exterior.

Na minha opinião, e isso está em consonância com a forma como os profissionais lidam com a escolha da taxa de imposto , utiliza-se a taxa efetiva de imposto ao comparar a lucratividade atual de duas empresas, pois ela reflete os impostos que elas realmente pagam. Utiliza-se uma taxa nominal ou marginal normalizada ao projetar fluxos de caixa futuros em um modelo de fluxo de caixa descontado, porque as peculiaridades tributárias atuais raramente se mantêm. A escolha não é meramente teórica. Ela pode impactar o NOPAT em bilhões, como demonstra o exemplo a seguir.

Um exemplo real de NOPAT (Nothing, Not-of-Air - Nada a Ver) na demonstração de resultados da Apple.

Quase todos os tutoriais da NOPAT usam uma empresa fictícia com números redondos, um lucro operacional de apenas 50 dólares e uma alíquota de imposto de 30%. Os registros reais são mais complexos, e essa complexidade é instrutiva. Portanto, vamos usar os resultados reais do ano fiscal de 2024 da Apple em vez de uma empresa fictícia.

Extraindo o lucro operacional do relatório.

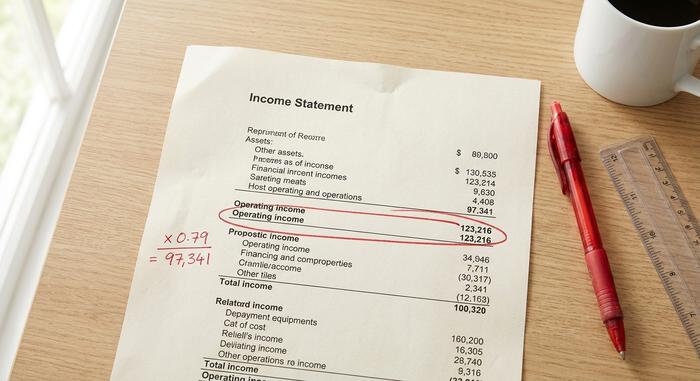

Em seus resultados fiscais de 2024, reportados à SEC , a Apple apresentou um lucro operacional de US$ 123.216 milhões (em setembro de 2024). Esse valor corresponde ao EBIT, que aparece na demonstração de resultados após o custo das vendas e as despesas operacionais, mas antes das rubricas de juros e impostos da empresa. Esse é o único número que você precisa extrair do documento para o Método 1, o que faz parte da vantagem do NOPAT, uma vez que você saiba onde procurar na demonstração de resultados.

Aplicando a taxa de imposto para obter o NOPAT.

Agora, aplique a alíquota de imposto e veja o impacto da escolha. Com a alíquota legal de 21%, o NOPAT é de US$ 123.216 milhões × 0,79, ou aproximadamente US$ 97.341 milhões. Usando a alíquota efetiva de imposto mais baixa da Apple, de cerca de 17%, o NOPAT sobe para cerca de US$ 102.269 milhões. Mesmo lucro operacional, mesma empresa, mesmo ano, e os dois valores de NOPAT diferem em quase US$ 4,9 bilhões simplesmente por causa da alíquota de imposto escolhida.

| Etapa | Item de linha | Valor (Apple, ano fiscal de 2024) |

|---|---|---|

| 1 | Lucro operacional (EBIT) | US$ 123.216 milhões |

| 2a | Taxa de imposto (legal) | 21% |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ US$ 97.341 milhões |

| 2b | Taxa de imposto (efetiva) | aproximadamente 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ US$ 102.269 milhões |

Nenhum dos números está "errado". Eles respondem a perguntas ligeiramente diferentes. Essa diferença é o melhor argumento para entender a decisão sobre a alíquota de imposto, em vez de simplesmente usar 21% automaticamente.

Comparação entre NOPAT, Lucro Líquido e EBIT

Esses três números são constantemente confundidos, e uma das perguntas mais comuns nas buscas é se NOPAT e EBIT são a mesma coisa. Não são. EBIT é um valor antes dos impostos; NOPAT é o EBIT após os impostos. O lucro líquido — o valor do lucro líquido que aparece no final de toda demonstração de resultados — é o resultado final real: após os juros, após os impostos efetivamente pagos e após todos os itens não recorrentes. Aqui, você tem o panorama completo em um só lugar, algo que a maioria dos relatórios nunca apresenta em uma única tabela.

| Pergunta | EBIT | NOPAT | Resultado líquido |

|---|---|---|---|

| Inclui despesas com juros? | Não | Não | Sim |

| Reflete os impostos? | Não (antes dos impostos) | Sim (somente em funcionamento) | Sim (pois realmente foi pago) |

| Estrutura de capital neutra? | Sim | Sim | Não |

| Uma linha na demonstração de resultados? | Normalmente (receita operacional) | Não, você constrói. | Sim |

| Melhor utilizado para | Desempenho operacional, antes dos impostos | Comparando motores em funcionamento após impostos | Resultados para os acionistas |

Ao ler as colunas, a ordem faz sentido. EBIT é o lucro operacional antes dos impostos. O NOPAT tributa esse lucro, mostrando o que o negócio principal realmente retém. O lucro líquido, por sua vez, acumula dívidas e todos os outros custos. Por que não usar simplesmente o lucro líquido, ou qualquer outro valor de lucro após impostos? A terceira linha responde a essa pergunta. O lucro líquido não é neutro em relação à estrutura de capital, combinando a eficiência operacional com escolhas de financiamento que podem não ser relevantes para você.

Por que os analistas usam o NOPAT como métrica de lucro?

Tudo se resume à comparabilidade. Considere duas redes varejistas com as mesmas lojas, as mesmas margens e as mesmas operações diárias. Uma não tem dívidas; a outra contraiu empréstimos consideráveis para expandir. Seus lucros líquidos serão diferentes devido aos juros, mesmo que, na prática, os negócios sejam idênticos. O NOPAT (lucro líquido após impostos) as coloca em pé de igualdade. É por isso que os analistas se baseiam nele para avaliar a eficiência operacional, em vez da estratégia de financiamento.

Os relatórios financeiros reais mostram o mesmo efeito. A Microsoft reportou um lucro operacional de cerca de US$ 109.433 milhões em seu relatório 10-K para o ano fiscal de 2024 ; tributado à sua alíquota efetiva de aproximadamente 18%, isso resulta em um NOPAT próximo a US$ 89,5 bilhões. Compare esse valor com o NOPAT da Apple, apresentado anteriormente, e você estará comparando duas empresas com a mesma base de lucro líquido, sem que os empréstimos ou recompras de ações de nenhuma delas interfiram na comparação. O lucro líquido por si só jamais permitiria uma comparação precisa, pois as escolhas de financiamento afetariam os resultados.

---

Essa comparabilidade também é o motivo pelo qual o NOPAT alimenta a margem NOPAT, calculada como NOPAT dividido pela receita, um índice que a maioria das análises explicativas ignora completamente. Ele indica quantos centavos de lucro operacional após impostos uma empresa obtém de cada dólar de vendas, eliminando o ruído da dívida. Considero-o mais honesto do que a margem líquida quando se comparam concorrentes, pois isola o desempenho do negócio das escolhas de estrutura de capital, em vez de recompensar uma empresa simplesmente por tomar menos empréstimos. O NOPAT mantém o foco na lucratividade do próprio negócio e, em última análise, no valor criado para o acionista.

NOPAT em ROIC, EVA e Fluxo de Caixa Livre

O NOPAT raramente é o ponto final da análise. Geralmente é um insumo, a matéria-prima para as métricas que de fato influenciam as decisões de investimento. Três desses usos são os mais importantes.

NOPAT e retorno sobre o capital investido (ROIC)

O principal uso é o retorno sobre o capital investido (ROIC). O ROIC é igual ao NOPAT dividido pelo capital investido, o total de dívida e patrimônio líquido aplicados no negócio. Como Aswath Damodaran, da NYU Stern, explica em seu trabalho sobre métricas de retorno, o NOPAT é o numerador correto justamente por ser pré-financiamento: você está medindo o retorno que as operações geram sobre todo o capital, independentemente de como esse capital foi captado. Combine o lucro operacional após impostos com o capital que o gerou e você terá uma leitura clara sobre se a empresa cria valor.

Valor econômico agregado (EVA)

O NOPAT também serve de base para o valor econômico adicionado. O EVA é igual ao NOPAT menos um custo de capital, expresso como NOPAT − (WACC × capital investido). A ideia, popularizada por Stern Stewart e detalhada nas palestras de Damodaran, é simples: capital não é gratuito, portanto, subtrai-se o custo de cada dólar investido. Se o NOPAT superar esse obstáculo, a empresa adicionou valor no período; caso contrário, destruiu valor, mesmo registrando lucro contábil.

Fluxo de caixa livre não alavancado e DCF

Por fim, o NOPAT é a base do fluxo de caixa livre não alavancado, a medida de caixa utilizada na maioria das avaliações de fluxo de caixa descontado. Parte-se do NOPAT, adicionam-se as despesas não monetárias e, em seguida, subtraem-se o reinvestimento em capital de giro e os investimentos em bens de capital para obter os fluxos de caixa disponíveis para todos os investidores. Uma análise de fluxo de caixa descontado utiliza o NOPAT em vez do lucro líquido pelo mesmo motivo que o ROIC: busca-se o fluxo de caixa livre da empresa antes da decisão de financiamento, para que a estrutura de capital possa ser avaliada separadamente.

O que a NOPAT omite: Estrutura de capital e muito mais

O maior trunfo do NOPAT é também seu ponto cego. Ao ignorar o montante da dívida de uma empresa, ele proporciona uma comparação clara, mas também elimina os benefícios fiscais reais do endividamento, já que os juros são dedutíveis e realmente reduzem o imposto a pagar de uma empresa alavancada. Ele se baseia em uma alíquota de imposto predefinida, de modo que dois analistas podem publicar NOPATs diferentes para a mesma empresa sem que nenhum deles esteja sendo desonesto. E, por não ser um indicador GAAP, ele não informa nada por si só sobre despesas de capital ou o caixa que uma empresa consome para continuar crescendo. Uma empresa de manufatura com grande necessidade de capital e uma empresa de software com poucos ativos podem apresentar o mesmo NOPAT, reinvestindo quantias drasticamente diferentes para se manterem ativas, e o indicador não alertará sobre isso. É por isso que o NOPAT quase nunca é usado isoladamente: os analistas o combinam com o capital investido, o reinvestimento e o fluxo de caixa antes de tirar conclusões. O NOPAT é um ponto de partida, não um veredicto.

Conclusão sobre o cálculo do NOPAT

O NOPAT (Lucro Operacional Líquido Após Imposto) exclui o financiamento do lucro para que você possa ver o negócio operacional em seus próprios termos, e sua eficácia depende da alíquota de imposto utilizada. Escolha a alíquota adequada para cada situação: a alíquota efetiva ao comparar empresas em seu cenário atual, ou uma alíquota legal normalizada ao projetar seus lucros futuros. Execute ambas as fórmulas, faça com que os resultados sejam conciliados e considere o resultado como a primeira questão a ser respondida, e não a última. Assim, da próxima vez que dois analistas apresentarem números de NOPAT diferentes para a mesma empresa, você saberá exatamente qual estratégia eles utilizaram e qual você teria utilizado.