NOPAT: Cách tính lợi nhuận hoạt động ròng sau thuế

Đưa cùng một báo cáo thu nhập cho hai nhà phân tích và hỏi mỗi người về lợi nhuận hoạt động sau thuế (NOPAT) của công ty. Rất có thể bạn sẽ nhận được hai con số khác nhau. Không phải vì một trong hai người mắc lỗi, mà vì họ chọn mức thuế suất khác nhau. Sự lựa chọn nhỏ đó là phần mà hầu hết các bài giải thích thường bỏ qua, và chính phần đó quyết định liệu con số của bạn có hữu ích hay gây hiểu lầm.

NOPAT, hay lợi nhuận hoạt động ròng sau thuế, đo lường lợi nhuận mà một doanh nghiệp kiếm được từ các hoạt động kinh doanh cốt lõi sau khi đã trừ thuế, như thể công ty không có bất kỳ khoản nợ nào. Đây là một trong số ít các chỉ số tài chính mà bạn không thể chỉ đơn giản sao chép từ một báo cáo. Bạn phải tự xây dựng nó. Đến cuối hướng dẫn này, bạn sẽ có thể tính toán NOPAT theo hai cách khác nhau, lấy dữ liệu đầu vào từ báo cáo thu nhập của một công ty thực tế và biết nên sử dụng mức thuế suất nào cho công việc trước mắt.

Lợi nhuận hoạt động ròng sau thuế có nghĩa là gì?

NOPAT trả lời một câu hỏi cụ thể. Hoạt động kinh doanh của công ty sẽ kiếm được bao nhiêu lợi nhuận sau thuế nếu không có bất kỳ khoản vay nào? Hãy hình dung doanh nghiệp khi không còn các khoản vay, không còn lãi suất, và cả các khoản lãi lỗ bất thường không liên quan đến hoạt động hàng ngày. Những gì còn lại là lợi nhuận sau thuế từ hoạt động kinh doanh cốt lõi. Đó chính là NOPAT.

Cách diễn đạt "như thể không có nợ" chính là điểm mấu chốt, và đó là điều phân biệt NOPAT với lợi nhuận sau thuế thông thường. Hai công ty có thể vận hành các hoạt động giống hệt nhau nhưng báo cáo thu nhập ròng rất khác nhau chỉ đơn giản vì một công ty vay nợ nhiều còn công ty kia thì không. NOPAT xóa bỏ sự khác biệt đó để bạn có thể so sánh trực tiếp các động lực hoạt động của công ty.

Vì vậy, chi phí lãi vay được loại trừ, bởi vì lãi vay là chi phí tài chính chứ không phải chi phí hoạt động. Lợi nhuận đầu tư và các khoản thu nhập ngoài hoạt động khác cũng được loại trừ. Và đây là điểm mà hầu hết người mới bắt đầu thường mắc phải: Lợi nhuận hoạt động ròng sau thuế (NOPAT) không phải là một dòng riêng biệt trên bất kỳ báo cáo thu nhập nào. Lợi nhuận trước thuế và lãi vay (EBIT) được in ở đó, lợi nhuận ròng được in ở đó, chi phí thuế được in ở đó. Lợi nhuận hoạt động ròng sau thuế là con số bạn tự tổng hợp từ những phần đó. Hãy tìm kiếm nó trong một báo cáo nào đó và bạn sẽ không tìm thấy, đó chính là lý do tại sao việc học cách tính toán này rất đáng giá.

Công thức NOPAT và cách tính toán

Hai công thức, một con số. Hãy tập thói quen chạy cả hai và kiểm tra xem chúng có khớp nhau ở giữa hay không. Nếu không, bạn đã dán nhãn sai ở đâu đó trong quá trình tính toán, thường là một dòng lãi suất hoặc dòng không hoạt động bị đưa vào sai nhóm. Việc đối chiếu đó là bước kiểm tra hợp lý mà hầu hết mọi người thường bỏ qua, và chính nó giúp phát hiện ra những lỗi đáng xấu hổ.

| Công thức NOPAT | Đầu vào | Nó loại bỏ những gì |

|---|---|---|

| Lợi nhuận trước thuế và lãi vay (EBIT) × (1 − tỷ lệ thuế) | Lợi nhuận hoạt động (EBIT), tỷ lệ thuế | Tiền lãi, thuế, các khoản mục không liên quan đến hoạt động kinh doanh đã trừ đi. |

| (Lợi nhuận ròng + chi phí lãi vay + điều chỉnh thuế + các khoản mục ngoài hoạt động kinh doanh) × (1 − tỷ lệ thuế) | Lợi nhuận ròng, chi phí lãi vay, thu nhập ngoài hoạt động kinh doanh, tỷ lệ thuế | Cộng thêm khoản tài trợ và các khoản phát sinh một lần, sau đó tính thuế lại. |

Phương pháp 1: bắt đầu từ lợi nhuận hoạt động (EBIT)

Bắt đầu từ đây: NOPAT = EBIT × (1 − tỷ lệ thuế). EBIT, lợi nhuận trước lãi và thuế, là thuật ngữ mà hầu hết các báo cáo gọi đơn giản là thu nhập hoạt động, tức là doanh thu sau khi trừ đi giá vốn hàng bán và chi phí hoạt động, trước khi tính đến bất kỳ khoản lãi hoặc thuế nào. Nhân thu nhập hoạt động đó với một trừ đi tỷ lệ thuế. Như vậy, bạn đã tính thuế riêng cho lợi nhuận hoạt động, mà không để gánh nặng nợ của công ty làm giảm khoản thuế phải trả.

Phương pháp 2: Xây dựng từ thu nhập ròng

Nếu bạn chỉ có lợi nhuận ròng, bạn có thể tính toán ngược lên. Lấy thu nhập ròng, cộng thêm chi phí lãi vay, cộng thêm thuế đã báo cáo và bất kỳ khoản mục không hoạt động nào để xây dựng lại lợi nhuận hoạt động, sau đó áp dụng thuế suất. Lý do bạn cộng thêm lãi vay sau thuế rất quan trọng: lãi vay được khấu trừ thuế, vì vậy việc vay nợ tạo ra "lá chắn thuế" làm giảm chi phí thực tế của khoản nợ. NOPAT cố tình bỏ qua lá chắn đó, bởi vì nó muốn kết quả hoạt động không bị ảnh hưởng bởi các yếu tố tài chính.

Bạn nên sử dụng mức thuế suất nào?

Đây là câu hỏi mà các đối thủ cạnh tranh thường né tránh. Phiên bản đơn giản nhất sử dụng mức thuế suất doanh nghiệp theo luật định của Hoa Kỳ, mức cố định 21% mà IRS đã áp dụng cho các năm tính thuế bắt đầu sau ngày 22 tháng 12 năm 2017, theo Đạo luật Cắt giảm Thuế và Việc làm. Nhưng hầu hết các công ty thực tế không phải trả 21%. Mức thuế suất thực tế của họ, con số bạn có thể tính ra từ báo cáo thu nhập bằng cách chia chi phí thuế cho thu nhập trước thuế, thường thấp hơn nhờ các khoản tín dụng và thu nhập từ nước ngoài.

Quan điểm của tôi, và nó phù hợp với cách các chuyên gia xử lý việc lựa chọn thuế suất : sử dụng thuế suất hiệu quả khi so sánh lợi nhuận hiện tại của hai doanh nghiệp, vì nó phản ánh số thuế mà họ thực sự phải trả. Sử dụng thuế suất theo luật định hoặc thuế suất biên được chuẩn hóa khi dự báo dòng tiền trong tương lai bằng mô hình chiết khấu dòng tiền, bởi vì những quy định thuế hiện hành hiếm khi kéo dài. Việc lựa chọn không chỉ mang tính lý thuyết. Nó có thể làm thay đổi con số NOPAT lên đến hàng tỷ đô la, như ví dụ tiếp theo sẽ cho thấy.

Một ví dụ thực tế về NOPAT từ báo cáo thu nhập của Apple.

Hầu hết các hướng dẫn về NOPAT đều sử dụng một công ty giả định với các con số tròn trịa, lợi nhuận hoạt động chỉ 50 đô la và thuế suất 30%. Hồ sơ thực tế phức tạp hơn nhiều, và sự phức tạp đó lại mang tính hướng dẫn. Vì vậy, hãy sử dụng kết quả tài chính thực tế năm 2024 của Apple thay vì một kết quả giả định.

Lấy thu nhập hoạt động từ hồ sơ.

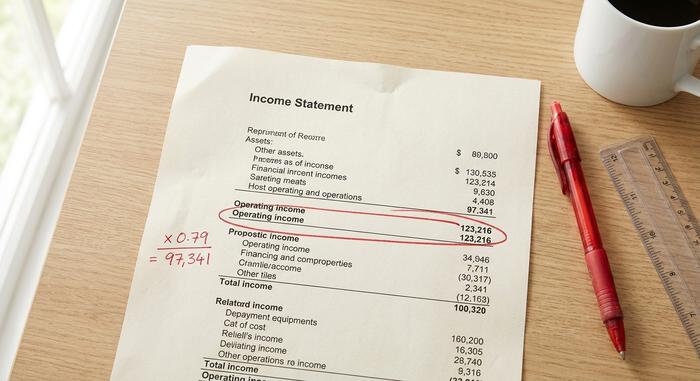

Trong kết quả tài chính năm 2024 được báo cáo cho SEC , Apple đã công bố thu nhập hoạt động là 123.216 triệu đô la (tính đến cuối năm tài chính tháng 9 năm 2024). Đó là con số EBIT, nằm trên báo cáo thu nhập sau khi trừ giá vốn hàng bán và chi phí hoạt động nhưng trước các khoản lãi và thuế của công ty. Đây là con số duy nhất bạn cần tìm ra từ tài liệu cho Phương pháp 1, và đó là một phần sức hấp dẫn của NOPAT một khi bạn biết cần tìm ở đâu trên báo cáo thu nhập.

Áp dụng mức thuế suất để tính NOPAT

Giờ hãy áp dụng thuế suất và xem sự khác biệt lớn. Với thuế suất theo luật định là 21%, NOPAT là 123.216 triệu đô la × 0,79, hay khoảng 97.341 triệu đô la. Nếu sử dụng thuế suất thực tế thấp hơn của Apple, khoảng 17%, thì NOPAT tăng lên khoảng 102.269 triệu đô la. Cùng một thu nhập hoạt động, cùng một công ty, cùng một năm, nhưng hai con số NOPAT khác nhau gần 4,9 tỷ đô la chỉ vì bạn tin tưởng vào thuế suất nào.

| Bước chân | Mục hàng | Giá trị (Apple năm tài chính 2024) |

|---|---|---|

| 1 | Lợi nhuận hoạt động (EBIT) | 123.216 triệu đô la |

| 2a | Thuế suất (theo luật định) | 21% |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ 97.341 triệu đô la |

| 2b | Thuế suất (thực tế) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ 102.269 triệu đô la |

Cả hai con số đều không "sai". Chúng chỉ trả lời những câu hỏi hơi khác nhau. Khoảng cách đó chính là lập luận thuyết phục nhất để hiểu rõ quyết định về thuế suất thay vì chỉ đơn giản áp dụng con số 21% một cách máy móc.

So sánh Lợi nhuận hoạt động sau thuế (NOPAT) so với Lợi nhuận ròng so với Lợi nhuận trước thuế và lãi vay (EBIT)

Ba con số này thường xuyên bị nhầm lẫn, và một trong những câu hỏi tìm kiếm phổ biến nhất là liệu NOPAT và EBIT có giống nhau hay không. Chúng không giống nhau. EBIT là con số trước thuế; NOPAT là EBIT sau thuế. Thu nhập ròng — con số lợi nhuận ròng ở cuối mỗi báo cáo thu nhập — mới là kết quả cuối cùng thực sự: sau khi trừ lãi suất, sau khi trừ thuế thực tế đã nộp và sau khi trừ tất cả các khoản mục phát sinh một lần. Toàn bộ bức tranh được trình bày ở đây, điều mà hầu hết các bài viết không bao giờ đưa vào một bảng duy nhất.

| Câu hỏi | Lợi nhuận trước thuế và lãi vay (EBIT) | NOPAT | Thu nhập ròng |

|---|---|---|---|

| Bao gồm chi phí lãi vay? | KHÔNG | KHÔNG | Đúng |

| Có phản ánh thuế không? | Không (trước thuế) | Có (chỉ vận hành) | Vâng (đã thanh toán thực tế) |

| Trung lập về cấu trúc vốn? | Đúng | Đúng | KHÔNG |

| Một khoản mục trên báo cáo thu nhập? | Thông thường (thu nhập hoạt động) | Không, bạn tự xây nó. | Đúng |

| Thích hợp nhất để | Hiệu quả hoạt động, trước thuế | So sánh hiệu suất hoạt động của các động cơ sau thuế. | Lợi nhuận cho cổ đông |

Đọc theo chiều dọc các cột, thứ tự sẽ trở nên hợp lý. EBIT là lợi nhuận hoạt động trước thuế. NOPAT tính thuế trên lợi nhuận đó, cho thấy hoạt động kinh doanh cốt lõi thực sự giữ lại được bao nhiêu. Thu nhập ròng sau đó cộng thêm nợ và tất cả các khoản khác. Tại sao không chỉ sử dụng thu nhập ròng, hoặc bất kỳ con số thu nhập sau thuế nào khác? Dòng thứ ba trả lời câu hỏi đó. Thu nhập ròng không trung lập với cấu trúc vốn, vì vậy nó kết hợp kỹ năng vận hành với các lựa chọn tài chính mà bạn có thể không quan tâm.

Vì sao các nhà phân tích sử dụng NOPAT làm thước đo lợi nhuận?

Vấn đề mấu chốt nằm ở khả năng so sánh. Hãy xem xét hai nhà bán lẻ có cùng số lượng cửa hàng, cùng tỷ suất lợi nhuận, cùng hoạt động hàng ngày. Một bên không nợ; bên kia đã vay nợ rất nhiều để mở rộng. Thu nhập ròng của họ sẽ chênh lệch nhau do lãi suất, mặc dù về cơ bản hai doanh nghiệp này giống hệt nhau. Lợi nhuận hoạt động sau thuế (NOPAT) giúp họ cân bằng lại. Đó là lý do tại sao các nhà phân tích dựa vào NOPAT để đánh giá hiệu quả hoạt động thay vì chiến lược tài chính.

Các báo cáo thực tế cho thấy hiệu ứng tương tự. Microsoft báo cáo thu nhập hoạt động khoảng 109.433 triệu đô la trong báo cáo 10-K năm tài chính 2024 ; sau khi trừ thuế suất thực tế khoảng 18%, con số này tương đương với lợi nhuận hoạt động sau thuế (NOPAT) gần 89,5 tỷ đô la. So sánh con số này với NOPAT của Apple đã đề cập trước đó, bạn sẽ thấy hai cỗ máy hoạt động có cùng lợi nhuận sau thuế, mà không bị ảnh hưởng bởi việc vay nợ hay mua lại cổ phiếu của cả hai công ty. Chỉ dựa vào thu nhập ròng sẽ không thể so sánh một cách chính xác, vì các lựa chọn tài chính sẽ tác động đến kết quả.

---

Khả năng so sánh đó cũng là lý do tại sao NOPAT lại ảnh hưởng đến tỷ suất lợi nhuận NOPAT, được tính bằng NOPAT chia cho doanh thu, một tỷ lệ mà hầu hết các bài phân tích đều bỏ qua hoàn toàn. Nó cho bạn biết một công ty thu được bao nhiêu xu lợi nhuận hoạt động sau thuế từ mỗi đô la doanh thu, loại bỏ ảnh hưởng của nợ. Tôi thấy nó trung thực hơn tỷ suất lợi nhuận ròng khi so sánh các đối thủ cạnh tranh, bởi vì nó tách biệt hiệu quả kinh doanh khỏi các lựa chọn về cấu trúc vốn thay vì chỉ thưởng cho một công ty vì vay ít hơn. NOPAT tập trung vào khả năng sinh lời của chính doanh nghiệp và cuối cùng là giá trị tạo ra cho cổ đông.

NOPAT trong ROIC, EVA và Dòng tiền tự do

Lợi nhuận hoạt động sau thuế (NOPAT) hiếm khi là điểm kết thúc của quá trình phân tích. Nó thường là một yếu tố đầu vào, nguyên liệu thô cho các chỉ số thực sự ảnh hưởng đến quyết định đầu tư. Ba trong số những cách sử dụng đó là quan trọng nhất.

Lợi nhuận hoạt động sau thuế (NOPAT) và tỷ suất lợi nhuận trên vốn đầu tư (ROIC)

Cách sử dụng chính là tỷ suất lợi nhuận trên vốn đầu tư (ROIC). ROIC bằng lợi nhuận hoạt động sau thuế (NOPAT) chia cho vốn đầu tư, tổng số nợ và vốn chủ sở hữu được đưa vào hoạt động kinh doanh. Như Aswath Damodaran của trường NYU Stern đã trình bày trong nghiên cứu về các thước đo lợi nhuận, NOPAT là tử số chính xác vì nó được tính trước khi huy động vốn: bạn đang đo lường lợi nhuận mà hoạt động kinh doanh thu được trên toàn bộ vốn, bất kể vốn đó được huy động bằng cách nào. Kết hợp lợi nhuận hoạt động sau thuế với vốn đã tạo ra nó, bạn sẽ có được cái nhìn rõ ràng về việc công ty có tạo ra giá trị hay không.

Giá trị kinh tế gia tăng (EVA)

NOPAT cũng phản ánh giá trị gia tăng kinh tế. EVA bằng NOPAT trừ đi chi phí vốn, được viết là NOPAT − (WACC × vốn đầu tư). Ý tưởng này, được phổ biến thông qua Stern Stewart và được trình bày chi tiết trong các bài giảng của Damodaran, rất đơn giản: vốn không phải là miễn phí, vì vậy hãy trừ đi chi phí của mỗi đô la đầu tư. Nếu NOPAT vượt qua được ngưỡng đó, công ty đã tạo ra giá trị trong kỳ; nếu không, công ty đã làm giảm giá trị ngay cả khi báo cáo lợi nhuận kế toán.

Dòng tiền tự do không đòn bẩy và DCF

Cuối cùng, NOPAT là nền tảng của dòng tiền tự do không đòn bẩy, thước đo tiền mặt được sử dụng trong hầu hết các phương pháp định giá dòng tiền chiết khấu. Bạn bắt đầu từ NOPAT, cộng thêm các khoản chi phí không bằng tiền mặt, sau đó trừ đi khoản tái đầu tư vào vốn lưu động và chi phí đầu tư để có được dòng tiền khả dụng cho tất cả các nhà đầu tư. Phương pháp DCF sử dụng NOPAT thay vì lợi nhuận ròng vì lý do tương tự như ROIC: nó muốn có dòng tiền tự do của doanh nghiệp trước khi đưa ra quyết định tài chính, để cấu trúc vốn có thể được định giá riêng biệt.

Những điều mà NOPAT bỏ sót: Cơ cấu vốn và nhiều hơn nữa

Điểm mạnh lớn nhất của NOPAT cũng chính là điểm mù của nó. Bằng cách bỏ qua khoản nợ mà một công ty đang gánh, nó mang lại khả năng so sánh rõ ràng, nhưng đồng thời cũng bỏ qua những lợi ích thuế thực sự của việc vay nợ, vì lãi suất thực sự được khấu trừ và thực sự làm giảm hóa đơn thuế của một công ty có đòn bẩy tài chính cao. Nó dựa trên một mức thuế suất được chọn, vì vậy hai nhà phân tích có thể công bố các chỉ số NOPAT khác nhau cho cùng một công ty mà không ai trong số họ bị coi là thiếu trung thực. Và bởi vì nó không phải là một chỉ số theo GAAP, nên bản thân nó không cho bạn biết gì về chi phí vốn hoặc lượng tiền mặt mà doanh nghiệp tiêu thụ để duy trì tăng trưởng. Một nhà sản xuất cần nhiều vốn và một công ty phần mềm có ít tài sản có thể công bố cùng một chỉ số NOPAT trong khi tái đầu tư các khoản tiền khác nhau rất nhiều để tồn tại, và chỉ số này sẽ không cảnh báo bạn. Đó là lý do tại sao NOPAT hầu như không bao giờ được sử dụng một mình: các nhà phân tích kết hợp nó với vốn đầu tư, tái đầu tư và dòng tiền trước khi đưa ra kết luận. NOPAT là điểm khởi đầu, không phải là phán quyết.

Tóm lại về cách tính NOPAT

NOPAT (Lợi nhuận hoạt động sau thuế) loại bỏ chi phí tài chính khỏi lợi nhuận để bạn có thể thấy hoạt động kinh doanh một cách khách quan, và độ chính xác của nó phụ thuộc vào tỷ lệ thuế bạn sử dụng. Hãy chọn tỷ lệ thuế phù hợp với mục đích: tỷ lệ thuế hiệu quả khi bạn so sánh các công ty hiện tại, hoặc tỷ lệ thuế theo luật định được chuẩn hóa khi bạn dự báo thu nhập của họ trong tương lai. Chạy cả hai công thức, đối chiếu chúng và coi kết quả là câu hỏi đầu tiên chứ không phải câu hỏi cuối cùng. Như vậy, lần tới khi hai nhà phân tích đưa cho bạn các con số NOPAT khác nhau cho cùng một công ty, bạn sẽ biết chính xác họ đã sử dụng phương pháp nào và bạn sẽ chọn phương pháp nào.