NOPAT: Πώς να υπολογίσετε τα καθαρά λειτουργικά κέρδη μετά από φόρους

Δώστε την ίδια κατάσταση αποτελεσμάτων χρήσης σε δύο αναλυτές και ζητήστε από τον καθένα τον NOPAT της εταιρείας. Υπάρχει μια καλή πιθανότητα να λάβετε δύο διαφορετικούς αριθμούς. Όχι επειδή ο ένας από αυτούς έκανε λάθος, αλλά επειδή επέλεξε διαφορετικούς φορολογικούς συντελεστές. Αυτή η μικρή επιλογή είναι το μέρος που οι περισσότεροι επεξηγητές παραλείπουν και είναι ακριβώς το μέρος που αποφασίζει εάν το ποσό σας είναι χρήσιμο ή παραπλανητικό.

Το NOPAT, ή αλλιώς τα καθαρά λειτουργικά κέρδη μετά από φόρους, μετρά το κέρδος που αποκομίζει μια επιχείρηση από τις βασικές της δραστηριότητες μόλις αφαιρεθούν οι φόροι, σαν η εταιρεία να μην είχε καθόλου χρέος. Είναι ένας από τους λίγους αριθμούς στα χρηματοοικονομικά που δεν μπορείτε απλώς να αντιγράψετε από μια φορολογική δήλωση. Πρέπει να τον δημιουργήσετε εσείς. Μέχρι το τέλος αυτού του οδηγού, θα μπορείτε να υπολογίσετε το NOPAT με δύο διαφορετικούς τρόπους, να αντλήσετε τα δεδομένα από την κατάσταση αποτελεσμάτων μιας πραγματικής εταιρείας και να γνωρίζετε ποιον φορολογικό συντελεστή να χρησιμοποιήσετε για την εργασία που έχετε μπροστά σας.

Τι σημαίνει Καθαρό Λειτουργικό Κέρδος μετά Φόρων

Η NOPAT απαντά σε ένα συγκεκριμένο ερώτημα. Πόσα θα κέρδιζε η λειτουργία αυτής της εταιρείας, μετά από φόρους, αν δεν είχε καθόλου χρηματοδότηση; Φανταστείτε την επιχείρηση χωρίς δάνεια, χωρίς τόκους και χωρίς τα έκτακτα κέρδη και ζημίες που δεν έχουν καμία σχέση με τις καθημερινές λειτουργίες. Αυτό που απομένει είναι τα κέρδη μετά από φόρους από τις βασικές λειτουργίες. Αυτή είναι η NOPAT.

Αυτή η διατύπωση «σαν να μην υπάρχει χρέος» είναι το όλο θέμα και είναι αυτό που διαχωρίζει το NOPAT από τα συνηθισμένα κέρδη μετά από φόρους. Δύο εταιρείες μπορούν να έχουν πανομοιότυπες δραστηριότητες και να αναφέρουν πολύ διαφορετικά καθαρά κέρδη απλώς και μόνο επειδή η μία δανείστηκε σε μεγάλο βαθμό και η άλλη όχι. Το NOPAT σβήνει αυτή τη διαφορά, ώστε να μπορείτε να συγκρίνετε απευθείας τις λειτουργικές μηχανές.

Έτσι, τα έξοδα τόκων δεν περιλαμβάνονται, επειδή οι τόκοι είναι κόστος χρηματοδότησης και όχι λειτουργικό. Τα κέρδη από επενδύσεις και άλλα μη λειτουργικά έσοδα δεν περιλαμβάνονται επίσης. Και εδώ βρίσκεται το πρόβλημα στο οποίο σκοντάφτουν οι περισσότεροι αρχάριοι: Το NOPAT δεν είναι γραμμή σε καμία κατάσταση αποτελεσμάτων. Το EBIT αναγράφεται εκεί, το καθαρό εισόδημα αναγράφεται εκεί, το έξοδο φόρου αναγράφεται εκεί. Τα καθαρά λειτουργικά κέρδη μετά από φόρους είναι το ένα ποσό που συντάσσετε μόνοι σας από αυτά τα κομμάτια. Αναζητήστε το σε μια αρχειοθέτηση και θα βρείτε ένα κενό ποσό, γι' αυτό ακριβώς αξίζει να μάθετε τον υπολογισμό.

Ο τύπος NOPAT και πώς να τον υπολογίσετε

Δύο τύποι, ένας αριθμός. Αποκτήστε τη συνήθεια να χρησιμοποιείτε και τους δύο και να ελέγχετε ότι συναντώνται στη μέση. Όταν δεν συναντώνται, σημαίνει ότι έχετε βάλει λάθος ετικέτα σε κάτι στην πορεία, συνήθως σε ένα ενδιαφέρον ή σε μια μη λειτουργική γραμμή που περιπλανήθηκε σε λάθος κάδο. Αυτή η συμφιλίωση είναι ο έλεγχος λογικής που οι περισσότεροι άνθρωποι παραλείπουν και είναι αυτός που εντοπίζει τα ενοχλητικά λάθη.

| Τύπος NOPAT | Είσοδοι | Τι αφαιρεί |

|---|---|---|

| EBIT × (1 − φορολογικός συντελεστής) | Λειτουργικά κέρδη (EBIT), φορολογικός συντελεστής | Τόκοι, φόροι, μη λειτουργικά στοιχεία που έχουν ήδη εξαφανιστεί |

| (Καθαρά έσοδα + έξοδα τόκων + φορολογικές προσαρμογές + μη λειτουργικά στοιχεία) × (1 − φορολογικός συντελεστής) | Καθαρά έσοδα, έξοδα τόκων, μη λειτουργικά έσοδα, φορολογικός συντελεστής | Προσθέτει αναχρηματοδότηση και εφάπαξ πληρωμές και στη συνέχεια επαναφορολογεί |

Μέθοδος 1: ξεκινώντας από τα λειτουργικά έσοδα (EBIT)

Ξεκινήστε εδώ: NOPAT = EBIT × (1 − φορολογικός συντελεστής). Τα EBIT, κέρδη προ φόρων και τόκων, είναι αυτό που οι περισσότερες καταστάσεις ονομάζουν απλώς λειτουργικά έσοδα, τα οποία είναι τα έσοδα μετά την αφαίρεση του κόστους πωληθέντων αγαθών και των λειτουργικών εξόδων, πριν από την είσπραξη οποιουδήποτε τόκου ή φόρου. Πολλαπλασιάστε αυτά τα λειτουργικά έσοδα επί ένα μείον τον φορολογικό συντελεστή. Τώρα έχετε φορολογήσει τα λειτουργικά κέρδη από μόνα τους, χωρίς να αφήσετε το χρέος της εταιρείας να συρρικνώσει τον λογαριασμό.

Μέθοδος 2: αύξηση από το καθαρό εισόδημα

Αν έχετε μόνο το τελικό αποτέλεσμα, μπορείτε να το αυξήσετε. Πάρτε τα καθαρά κέρδη, προσθέστε πίσω τα έξοδα τόκων, προσθέστε πίσω τους δηλωμένους φόρους και τυχόν μη λειτουργικά στοιχεία, τα οποία αναδομούν τα λειτουργικά κέρδη και, στη συνέχεια, εφαρμόστε τον φορολογικό συντελεστή. Ο λόγος για τον οποίο προσθέτετε πίσω τους τόκους μετά από φόρους έχει σημασία: οι τόκοι εκπίπτουν από τον φόρο, επομένως ο δανεισμός δημιουργεί μια «φορολογική ασπίδα» που μειώνει το πραγματικό κόστος του χρέους. Η NOPAT αγνοεί σκόπιμα αυτήν την ασπίδα, επειδή θέλει το λειτουργικό αποτέλεσμα απαλλαγμένο από τις επιπτώσεις της χρηματοδότησης.

Ποιον φορολογικό συντελεστή πρέπει πραγματικά να χρησιμοποιήσετε;

Ιδού η ερώτηση που οι ανταγωνιστές τείνουν να αποφεύγουν. Η απλούστερη εκδοχή χρησιμοποιεί τον νόμιμο εταιρικό συντελεστή των ΗΠΑ, ένα σταθερό 21% που η IRS έχει εφαρμόσει στα φορολογικά έτη που ξεκινούν μετά τις 22 Δεκεμβρίου 2017, σύμφωνα με τον Νόμο περί Φορολογικών Περικοπών και Απασχόλησης. Αλλά οι περισσότερες εταιρείες δεν πληρώνουν στην πραγματικότητα 21%. Ο πραγματικός φορολογικός συντελεστής τους, το ποσό που μπορείτε να αφαιρέσετε από την κατάσταση αποτελεσμάτων διαιρώντας τα φορολογικά έξοδα με τα έσοδα προ φόρων, είναι συχνά χαμηλότερος χάρη στις πιστώσεις και τα κέρδη από το εξωτερικό.

Η άποψή μου, και ευθυγραμμίζεται με τον τρόπο που οι επαγγελματίες αντιμετωπίζουν την επιλογή φορολογικού συντελεστή : χρησιμοποιήστε τον πραγματικό φορολογικό συντελεστή όταν συγκρίνετε πόσο κερδοφόρες είναι ήδη δύο επιχειρήσεις, επειδή αντικατοπτρίζει τους φόρους που πραγματικά πληρώνουν. Χρησιμοποιήστε έναν κανονικοποιημένο νόμιμο ή οριακό συντελεστή όταν προβλέπετε μελλοντικές ταμειακές ροές σε ένα μοντέλο προεξοφλημένης ταμειακής ροής, επειδή οι σημερινές φορολογικές ιδιομορφίες σπάνια διαρκούν. Η επιλογή δεν είναι ακαδημαϊκή. Μπορεί να μετατοπίσει το ποσό NOPAT κατά δισεκατομμύρια, όπως δείχνει το επόμενο παράδειγμα.

Ένα πραγματικό παράδειγμα NOPAT από την Κατάσταση Αποτελεσμάτων της Apple

Σχεδόν κάθε σεμινάριο NOPAT καταλήγει σε μια επινοημένη εταιρεία με στρογγυλά νούμερα, καθαρά λειτουργικά κέρδη 50 δολαρίων και καθαρό φορολογικό συντελεστή 30%. Οι πραγματικές δηλώσεις είναι πιο ακατάστατες και η ακαταστασία είναι διδακτική. Ας χρησιμοποιήσουμε λοιπόν τα πραγματικά αποτελέσματα της Apple για το οικονομικό έτος 2024 αντί για φανταστικά.

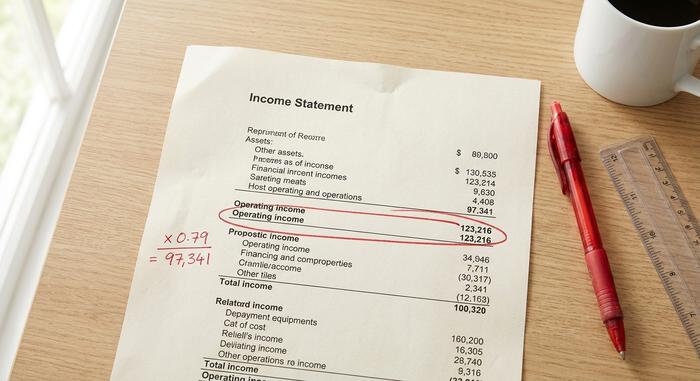

Απόσυρση λειτουργικών εσόδων από την υποβολή

Στα οικονομικά αποτελέσματα του 2024, τα οποία αναφέρθηκαν στην Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC ), η Apple ανακοίνωσε λειτουργικά κέρδη ύψους 123.216 εκατομμυρίων δολαρίων (στο τέλος του έτους Σεπτεμβρίου 2024). Αυτό είναι το ποσό των EBIT, που εμφανίζεται στην κατάσταση αποτελεσμάτων μετά το κόστος πωλήσεων και τα λειτουργικά έξοδα, αλλά πριν από τις γραμμές τόκων και φόρων της εταιρείας. Αυτός είναι ο μόνος αριθμός που χρειάζεται να βρείτε στο έγγραφο για τη Μέθοδο 1, η οποία αποτελεί μέρος της ελκυστικότητας του NOPAT, αφού ξέρετε πού να κοιτάξετε στην κατάσταση αποτελεσμάτων.

Εφαρμογή του φορολογικού συντελεστή για την απόκτηση NOPAT

Τώρα εφαρμόστε τον φορολογικό συντελεστή και παρακολουθήστε την επιλογή. Με το νόμιμο 21%, το NOPAT είναι 123.216 εκατομμύρια δολάρια × 0,79 ή περίπου 97.341 εκατομμύρια δολάρια. Χρησιμοποιήστε τον χαμηλότερο πραγματικό φορολογικό συντελεστή της Apple, περίπου 17%, και το NOPAT ανεβαίνει στα περίπου 102.269 εκατομμύρια δολάρια. Ίδια λειτουργικά κέρδη, ίδια εταιρεία, ίδιο έτος, και τα δύο στοιχεία NOPAT διαφέρουν κατά σχεδόν 4,9 δισεκατομμύρια δολάρια αποκλειστικά λόγω του φορολογικού συντελεστή που εμπιστευτήκατε.

| Βήμα | Στοιχείο γραμμής | Αξία (Apple FY2024) |

|---|---|---|

| 1 | Λειτουργικά έσοδα (EBIT) | 123.216 εκατομμύρια δολάρια |

| 2α | Φορολογικός συντελεστής (προβλεπόμενος από το νόμο) | 21% |

| 3α | NOPAT = EBIT × (1 − 0,21) | ≈ 97.341 εκατομμύρια δολάρια |

| 2β | Φορολογικός συντελεστής (ισχύων) | ≈ 17% |

| 3β | NOPAT = EBIT × (1 − 0,17) | ≈ 102.269 εκατομμύρια δολάρια |

Κανένας από τους δύο αριθμούς δεν είναι «λάθος». Απαντούν σε ελαφρώς διαφορετικές ερωτήσεις. Αυτό το κενό είναι το καλύτερο επιχείρημα για την κατανόηση της απόφασης για τον φορολογικό συντελεστή αντί να ενσωματωθεί ο φορολογικός συντελεστής στο 21% με τον αυτόματο πιλότο.

NOPAT έναντι καθαρού εισοδήματος έναντι EBIT σε σύγκριση

Αυτοί οι τρεις αριθμοί μπερδεύονται συνεχώς και ένα από τα πιο συνηθισμένα ερωτήματα αναζήτησης είναι αν το NOPAT και το EBIT είναι το ίδιο πράγμα. Δεν είναι. Το EBIT είναι ένα ποσό προ φόρων. Το NOPAT είναι το EBIT μετά φόρων. Τα καθαρά κέρδη - το ποσό των καθαρών κερδών στο κάτω μέρος κάθε κατάστασης αποτελεσμάτων - είναι το πραγματικό τελικό αποτέλεσμα: μετά τους τόκους, μετά τους φόρους που καταβλήθηκαν πραγματικά και μετά από κάθε μεμονωμένο στοιχείο. Εδώ είναι ολόκληρη η εικόνα σε ένα μέρος, κάτι που οι περισσότερες αναφορές δεν τοποθετούν ποτέ σε έναν μόνο πίνακα.

| Ερώτηση | EBIT | NOPAT | Καθαρά έσοδα |

|---|---|---|---|

| Περιλαμβάνει τα έξοδα τόκων; | Οχι | Οχι | Ναί |

| Αντικατοπτρίζει τους φόρους; | Όχι (προ φόρων) | Ναι (μόνο σε λειτουργία) | Ναι (όπως πραγματικά πληρώθηκε) |

| Ουδέτερο ως προς τη δομή κεφαλαίου; | Ναί | Ναί | Οχι |

| Μια γραμμή στην κατάσταση αποτελεσμάτων; | Συνήθως (λειτουργικά έσοδα) | Όχι, εσύ το φτιάχνεις | Ναί |

| Καλύτερη χρήση για | Λειτουργική απόδοση, προ φόρων | Σύγκριση κινητήρων σε λειτουργία μετά από φόρους | Κέρδη για τους μετόχους |

Διαβάστε τις στήλες και η σειρά βγάζει νόημα. Τα κέρδη προ φόρων και τόκων (EBIT) είναι τα λειτουργικά κέρδη προ φόρων. Το NOPAT φορολογεί αυτά τα κέρδη, ώστε να βλέπετε τι κρατάει στην πραγματικότητα η κύρια δραστηριότητα. Τα καθαρά κέρδη στη συνέχεια συσσωρεύουν το χρέος και όλα τα άλλα στην κορυφή. Γιατί να μην χρησιμοποιήσετε απλώς τα καθαρά κέρδη ή οποιοδήποτε απλό ποσό εσόδων μετά από φόρους; Η τρίτη σειρά απαντά σε αυτό. Τα καθαρά κέρδη δεν είναι ουδέτερα ως προς τη δομή του κεφαλαίου, επομένως συνδυάζει λειτουργικές δεξιότητες με επιλογές χρηματοδότησης που μπορεί να μην σας ενδιαφέρουν.

Γιατί οι αναλυτές χρησιμοποιούν το NOPAT ως μέτρο κέρδους

Καταλήγει στη συγκρισιμότητα. Πάρτε δύο λιανοπωλητές με τα ίδια καταστήματα, τα ίδια περιθώρια κέρδους, τις ίδιες καθημερινές δραστηριότητες. Ο ένας δεν έχει χρέη. Ο άλλος δανείστηκε πολλά για να επεκταθεί. Το καθαρό τους εισόδημα θα διαλυθεί λόγω των τόκων, παρόλο που οι επιχειρήσεις είναι δίδυμες από κάτω. Ο NOPAT τους τραβάει πίσω σε επίπεδο έδαφος. Αυτός είναι ο λόγος για τον οποίο οι αναλυτές βασίζονται σε αυτόν για να κρίνουν την επιχειρησιακή αποτελεσματικότητα αντί για τη στρατηγική χρηματοδότησης.

Τα πραγματικά στοιχεία δείχνουν το ίδιο αποτέλεσμα. Η Microsoft ανέφερε λειτουργικά έσοδα περίπου 109.433 εκατομμυρίων δολαρίων στο οικονομικό έτος 2024 (10-K) . Φορολογημένα με τον πραγματικό συντελεστή περίπου 18%, αυτό ισοδυναμεί με NOPAT κοντά στα 89,5 δισεκατομμύρια δολάρια. Αν βάλουμε αυτό το ποσό δίπλα στον NOPAT της Apple από νωρίτερα, συγκρίνουμε δύο λειτουργικές μηχανές στην ίδια βάση μετά φόρων, χωρίς ο δανεισμός ή η επαναγορά μετοχών της εταιρείας να εμποδίζουν. Τα καθαρά κέρδη από μόνα τους δεν θα σας επέτρεπαν ποτέ να το κάνετε αυτό καθαρά, επειδή οι επιλογές χρηματοδότησης θα συνέβαιναν στη σύγκριση.

---

Αυτή η συγκρισιμότητα είναι επίσης ο λόγος για τον οποίο το NOPAT τροφοδοτεί το περιθώριο NOPAT, το οποίο υπολογίζεται ως NOPAT διαιρούμενο με τα έσοδα, ένας λόγος που οι περισσότεροι εξηγητές παραλείπουν εντελώς. Σας λέει πόσα σεντς λειτουργικών κερδών μετά φόρων αποσπά μια εταιρεία από κάθε δολάριο πωλήσεων, χωρίς τον θόρυβο του χρέους. Το βρίσκω πιο ειλικρινές από το καθαρό περιθώριο όταν στοιβάζετε τους ανταγωνιστές μεταξύ τους, επειδή απομονώνει την επιχειρηματική απόδοση από τις επιλογές κεφαλαιακής διάρθρωσης αντί να ανταμείβει μια εταιρεία απλώς επειδή δανείζεται λιγότερο. Το NOPAT διατηρεί την εστίαση στην κερδοφορία της ίδιας της επιχείρησης και, τελικά, στην αξία που δημιουργείται για τον μέτοχο.

NOPAT σε ROIC, EVA και Ελεύθερη Ταμειακή Ροή

Η ανάλυση σπάνια καταλήγει στο NOPAT. Συνήθως αποτελεί εισροή, την πρώτη ύλη για τις μετρήσεις που στην πραγματικότητα επηρεάζουν τις επενδυτικές αποφάσεις. Τρεις από αυτές τις χρήσεις έχουν τη μεγαλύτερη σημασία.

NOPAT και απόδοση επενδυμένου κεφαλαίου (ROIC)

Η κύρια χρήση είναι η απόδοση του επενδεδυμένου κεφαλαίου. Η απόδοση της επένδυσης (ROIC) ισούται με το NOPAT διαιρούμενο με το επενδεδυμένο κεφάλαιο, το σύνολο του χρέους και των ιδίων κεφαλαίων που χρησιμοποιούνται στην επιχείρηση. Όπως αναφέρει ο Aswath Damodaran του NYU Stern στην εργασία του σχετικά με τα μέτρα απόδοσης, το NOPAT είναι ο σωστός αριθμητής ακριβώς επειδή είναι προχρηματοδότηση: μετράτε την απόδοση που κερδίζουν οι λειτουργίες από όλο το κεφάλαιο, ανεξάρτητα από το πώς συγκεντρώθηκε αυτό το κεφάλαιο. Συνδυάστε ένα λειτουργικό κέρδος μετά φόρων με το κεφάλαιο που το παρήγαγε και θα έχετε μια καθαρή εικόνα για το εάν η εταιρεία δημιουργεί αξία.

Οικονομική προστιθέμενη αξία (EVA)

Το NOPAT αγκυροβολεί επίσης την οικονομική προστιθέμενη αξία. Η EVA ισούται με το NOPAT μείον μια κεφαλαιακή επιβάρυνση, που γράφεται ως NOPAT − (WACC × επενδυμένο κεφάλαιο). Η ιδέα, που διαδόθηκε μέσω του Stern Stewart και αναλύεται λεπτομερώς στις διαλέξεις του Damodaran, είναι απλή: το κεφάλαιο δεν είναι δωρεάν, επομένως αφαιρέστε το κόστος κάθε δολαρίου που επενδύεται. Εάν το NOPAT ξεπεράσει αυτό το εμπόδιο, η εταιρεία πρόσθεσε αξία κατά την περίοδο. Εάν όχι, κατέστρεψε αξία ακόμη και ενώ ανέφερε λογιστικό κέρδος.

Μη μοχλευμένη ελεύθερη ταμειακή ροή και DCF

Τέλος, το NOPAT είναι η βάση της μη μοχλευμένης ελεύθερης ταμειακής ροής, του μετρητικού μέτρου που χρησιμοποιείται στις περισσότερες αποτιμήσεις προεξοφλημένων ταμειακών ροών. Ξεκινάτε από το NOPAT, προσθέτετε πίσω τις μη ταμειακές χρεώσεις και στη συνέχεια αφαιρείτε την επανεπένδυση σε κεφάλαιο κίνησης και τις κεφαλαιουχικές δαπάνες για να λάβετε τις ταμειακές ροές που είναι διαθέσιμες σε όλους τους επενδυτές. Ένα DCF χρησιμοποιεί NOPAT αντί για καθαρό εισόδημα για τον ίδιο λόγο που χρησιμοποιεί το ROIC: θέλει την ελεύθερη ταμειακή ροή της επιχείρησης πριν από την απόφαση χρηματοδότησης, έτσι ώστε η κεφαλαιακή δομή να μπορεί να αποτιμηθεί ξεχωριστά.

Τι παραλείπει η NOPAT: Δομή Κεφαλαίου και Περισσότερα

Το μεγαλύτερο πλεονέκτημα του NOPAT είναι επίσης το τυφλό του σημείο. Αγνοώντας το ποσό του χρέους που έχει μια εταιρεία, σας παρέχει καθαρή συγκρισιμότητα, αλλά επίσης καταργεί τα πραγματικά φορολογικά οφέλη του δανεισμού, καθώς οι τόκοι είναι πραγματικά εκπιπτόμενοι και πραγματικά μειώνουν τον φορολογικό λογαριασμό μιας εταιρείας με μόχλευση. Βασίζεται σε έναν επιλεγμένο φορολογικό συντελεστή, επομένως δύο αναλυτές μπορούν να δημοσιεύσουν διαφορετικούς NOPAT για την ίδια εταιρεία χωρίς να είναι ανειλικρινείς. Και επειδή δεν είναι ένα στοιχείο GAAP, δεν σας λέει τίποτα από μόνο του για τις κεφαλαιουχικές δαπάνες ή τα μετρητά που καταναλώνει μια επιχείρηση για να συνεχίσει να αναπτύσσεται. Ένας κατασκευαστής που διψά για κεφάλαιο και μια εταιρεία λογισμικού με χαμηλό ενεργητικό μπορούν να δημοσιεύσουν τον ίδιο NOPAT ενώ επανεπενδύουν εντελώς διαφορετικά ποσά για να παραμείνουν ζωντανοί, και η μέτρηση δεν θα σας προειδοποιήσει. Αυτός είναι ο λόγος για τον οποίο το NOPAT σχεδόν ποτέ δεν ταξιδεύει μόνο του: οι αναλυτές το συνδυάζουν με το επενδυμένο κεφάλαιο, την επανεπένδυση και τη ταμειακή ροή πριν καταλήξουν σε συμπεράσματα. Το NOPAT είναι ένα σημείο εκκίνησης, όχι μια ετυμηγορία.

Η ουσία του υπολογισμού του NOPAT

Το NOPAT αφαιρεί τη χρηματοδότηση από τα κέρδη, ώστε να μπορείτε να δείτε την επιχειρηματική δραστηριότητα με τους δικούς της όρους, και είναι τόσο καλό όσο ο φορολογικός συντελεστής που της επιβάλλετε. Επιλέξτε αυτόν τον συντελεστή που να ταιριάζει με την εργασία: τον πραγματικό συντελεστή όταν συγκρίνετε εταιρείες όπως είναι σήμερα, έναν κανονικοποιημένο νόμιμο συντελεστή όταν προβλέπετε τι μπορεί να κερδίσουν αύριο. Εκτελέστε και τους δύο τύπους, φροντίστε να συμβιβαστούν και αντιμετωπίστε το αποτέλεσμα ως την πρώτη ερώτηση και όχι ως την τελευταία. Έτσι, την επόμενη φορά που δύο αναλυτές θα σας δώσουν διαφορετικούς αριθμούς NOPAT για την ίδια εταιρεία, θα γνωρίζετε ακριβώς ποιον μοχλό χρησιμοποίησαν και ποιον θα είχατε χρησιμοποιήσει εσείς.