税后净营业利润 (NOPAT):如何计算税后净营业利润

把同一份损益表交给两位分析师,分别询问该公司的税后净营业利润(NOPAT)。很有可能你会得到两个不同的数字。这并非因为其中一位分析师犯了错误,而是因为他们选择了不同的税率。大多数解释者都会忽略这个小小的选择,而这恰恰决定了你的数字是有用还是会误导人。

税后净营业利润 (NOPAT) 衡量的是企业在扣除税款后,假设公司没有任何债务的情况下,从其核心业务中获得的利润。它是财务领域中少数几个不能直接从财务报表复制的数据之一,需要自行构建。在本指南结束时,您将能够使用两种不同的方法计算 NOPAT,从真实的公司损益表中提取所需数据,并了解在当前情况下应该使用哪种税率。

税后净营业利润的含义

NOPAT 回答的是一个具体的问题:如果这家公司完全没有融资,其税后运营利润是多少?想象一下,贷款、利息以及与日常运营无关的一次性损益都消失了。剩下的就是核心运营的税后利润。这就是 NOPAT。

这种“仿佛无债务”的框架正是关键所在,也是NOPAT与普通税后利润的区别所在。两家公司可能运营完全相同的业务,但净利润却可能截然不同,原因仅仅在于一家公司大量举债,而另一家则没有。NOPAT消除了这种差异,使我们可以直接比较两家公司的运营模式。

所以利息支出要排除在外,因为利息属于融资成本而非经营成本。投资收益和其他非经营性收入也要排除在外。而这正是大多数初学者容易犯的错误:税后净营业利润(NOPAT)并非任何损益表上的项目。息税前利润(EBIT)会列在损益表上,净利润会列在损益表上,税费也会列在损益表上。税后净营业利润需要你自己从这些项目中计算出来。如果你试图在财务报表中查找它,你会发现根本找不到,而这正是学习计算方法的重要意义所在。

NOPAT公式及其计算方法

两个公式,一个数字。养成习惯,分别运行这两个公式,并检查它们是否在中间相交。如果不相交,说明你在计算过程中标记错了某些项目,通常是利息或非经营性项目被错误地归入了错误的类别。这种核对是大多数人都会忽略的检查步骤,也是发现那些令人尴尬的错误的关键所在。

| NOPAT 配方 | 输入 | 它剥离了什么 |

|---|---|---|

| 息税前利润 × (1 − 税率) | 营业收入(EBIT),税率 | 利息、税款、非经营性项目已支出 |

| (净利润+利息支出+税务调整+非经营性项目)×(1-税率) | 净利润、利息支出、非营业收入、税率 | 加上融资和一次性支出,然后重新征税 |

方法一:从营业收入(EBIT)开始

从这里开始:NOPAT = EBIT × (1 − 税率)。EBIT,即息税前利润,通常被财务报表简称为营业收入,指的是扣除销售成本和运营费用后的收入,且不计入任何利息或税款。将该营业收入乘以 (1) 减去税率。这样,您就单独计算了营业利润的税额,而无需考虑公司债务的影响。

方法二:从净收入开始构建

如果只有净利润,你可以向上推算。先计算净利润,然后加回利息支出、已申报的税款以及任何非经营性项目,这样就能重新计算出营业利润,最后应用税率。之所以要以税后为基础加回利息,原因在于:利息可以抵税,因此借款会产生“税盾”,从而降低债务的实际成本。而税后净营业利润(NOPAT)则刻意忽略了这层税盾,因为它追求的是不受融资影响的经营业绩。

实际应该使用哪种税率?

这是竞争对手往往会避而不谈的问题。最简单的解释是采用美国法定企业税率,即21%的固定税率。根据《减税与就业法案》,美国国税局对2017年12月22日之后开始的纳税年度都适用这一税率。但大多数公司实际上并非缴纳21%的税款。由于税收抵免和海外收益,它们的实际税率(即可以通过将税项支出除以税前利润从损益表中计算得出的税率)通常更低。

我的观点与从业者处理税率选择的方式一致:在比较两家企业现有盈利能力时,应使用实际税率,因为它反映了它们实际缴纳的税款。而在使用折现现金流模型预测未来现金流时,则应使用标准化的法定税率或边际税率,因为当前的税收政策变化往往难以持久。税率的选择并非纸上谈兵,它甚至可以使税后净营业利润(NOPAT)产生数十亿美元的波动,如下例所示。

苹果公司损益表中的真实净营业利润示例

几乎所有关于净营业利润 (NOPAT) 的教程都会选择一个虚构的公司,设定整数数字、50 美元的营业收入和 30% 的税率。但真实的财务报表要复杂得多,而这种复杂性恰恰具有启发意义。因此,让我们使用苹果公司 2024 财年的实际业绩,而不是虚构的公司。

从申报中提取营业收入

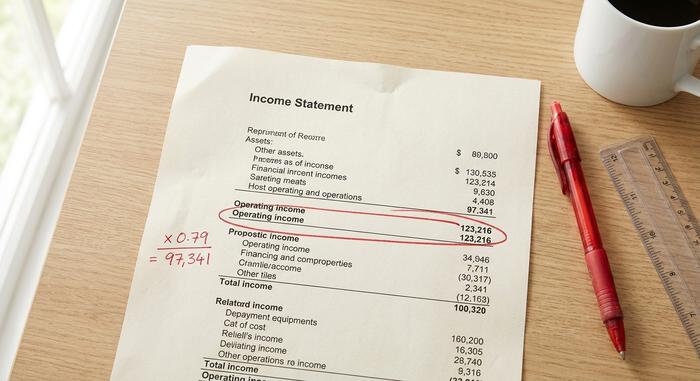

苹果公司向美国证券交易委员会 (SEC) 提交的2024 财年业绩报告中显示,截至 2024 年 9 月底,其营业收入为 1232.16 亿美元。这是息税前利润 (EBIT) 数据,位于损益表上,扣除销售成本和运营费用后,但未计入公司利息和税项。对于方法一而言,您只需从文件中找出这一个数字即可。方法一的魅力之一就在于此:一旦您知道在损益表中查找该数据的位置,就能体会到净营业利润 (NOPAT) 的吸引力所在。

应用税率计算净营业利润净额 (NOPAT)。

现在应用税率,看看结果如何。按法定税率 21% 计算,税后净营业利润 (NOPAT) 为 1232.16 亿美元 × 0.79,约合 973.41 亿美元。如果采用苹果公司较低的实际税率(约 17%),NOPAT 则攀升至约 1022.69 亿美元。相同的营业收入、同一家公司、同一年,仅仅因为选择了不同的税率,两个 NOPAT 数值就相差近 49 亿美元。

| 步 | 项目 | 价值(苹果公司 2024 财年) |

|---|---|---|

| 1 | 营业收入(EBIT) | 1232.16亿美元 |

| 2a | 税率(法定) | 21% |

| 3a | 净营业利润 = 息税前利润 × (1 − 0.21) | 约 973.41 亿美元 |

| 2b | 实际税率 | 约17% |

| 3b | 净营业利润 = 息税前利润 × (1 − 0.17) | ≈ 1022.69亿美元 |

这两个数字本身都没有“错”的可能。它们回答的问题略有不同。正是这种差异,让我们更应该理解税率决策背后的原因,而不是机械地套用21%这个数字。

净营业利润 (NOPAT) 与净利润与息税前利润 (EBIT) 的比较

这三个数字经常被混淆,最常见的搜索问题之一就是NOPAT和EBIT是否相同。它们并不相同。EBIT是税前利润;NOPAT是税后EBIT。净利润——也就是每张损益表底部显示的净利润——才是真正的底线:它扣除了利息、实际缴纳的税款以及所有一次性项目。这里将所有信息汇总在一个表格中,而大多数报告都不会这样做。

| 问题 | 息税前利润 | 诺帕特 | 净利 |

|---|---|---|---|

| 包含利息支出吗? | 不 | 不 | 是的 |

| 反映税收情况吗? | 否(税前) | 是的(仅限运营) | 是的(实际支付金额) |

| 资本结构中性? | 是的 | 是的 | 不 |

| 损益表上的一个项目? | 通常(营业收入) | 不,你来建造它 | 是的 |

| 最适合用于 | 税前经营业绩 | 税后运行发动机比较 | 股东收益 |

逐列阅读,顺序就说得通了。EBIT 是税前营业利润。NOPAT 是税后营业利润,所以你看到的是核心业务实际保留的利润。净利润则把债务和其他所有因素都加了进去。为什么不直接用净利润,或者任何简单的税后利润数据呢?第三行给出了答案。净利润并非资本结构中性,它把经营能力和你可能并不关心的融资选择混为一谈了。

为什么分析师使用税后净营业利润 (NOPAT) 作为利润指标

关键在于可比性。假设两家零售商拥有相同的门店、相同的利润率和相同的日常运营。一家没有负债;另一家则为了扩张而大量举债。即使两家公司本质上是孪生兄弟,但由于利息支出,它们的净利润也会大相径庭。而净营业利润(NOPAT)则能让它们最终趋于一致。这就是为什么分析师更倾向于用净营业利润来评估运营效率,而不是融资策略。

实际的财务报表也显示了同样的效果。微软在其2024财年10-K文件中披露的营业收入约为1094.33亿美元;按其约18%的实际税率计算,其税后净营业利润(NOPAT)接近895亿美元。将其与之前苹果公司的税后净营业利润进行比较,即可在相同的税后基础上比较两家公司的运营引擎,而无需考虑两家公司的借贷或股票回购等因素。仅凭净收入无法进行如此清晰的比较,因为融资选择会影响最终结果。

---

正是由于这种可比性,NOPAT(税后净营业利润)才成为NOPAT利润率的基石。NOPAT利润率的计算方法是NOPAT除以营收,而大多数解释性文章却完全忽略了这个比率。它能告诉你,一家公司每销售一美元,就能获得多少美分的税后营业利润,并且剔除了债务因素的影响。我认为,在比较竞争对手时,NOPAT比净利润率更客观,因为它将业务绩效与资本结构选择区分开来,而不是仅仅因为公司借贷较少就给予奖励。NOPAT始终关注企业自身的盈利能力,并最终关注为股东创造的价值。

ROIC、EVA 和自由现金流中的 NOPAT

NOPAT(税后净营业利润)很少是分析的终点。它通常只是一个输入参数,是真正影响投资决策的指标的原始数据。其中三种用途最为重要。

净营业利润率 (NOPAT) 和投资资本回报率 (ROIC)

最常用的指标是投资资本回报率(ROIC)。ROIC 等于税后净营业利润(NOPAT)除以投资资本,即企业投入运营的债务和权益的总和。正如纽约大学斯特恩商学院的阿斯瓦特·达莫达兰(Aswath Damodaran)在其关于回报指标的著作中所阐述的那样,NOPAT 之所以是正确的分子,正是因为它是融资前的利润:它衡量的是企业运营对所有资本的回报,而与这些资本的筹集方式无关。将税后营业利润与其产生的资本结合起来,就能清晰地了解公司是否创造了价值。

经济增加值(EVA)

税后净营业利润 (NOPAT) 也是经济增加值 (EVA) 的基准。EVA 等于 NOPAT 减去资本成本,即 NOPAT − (WACC × 投资资本)。这一概念由斯特恩·斯图尔特推广,并在达莫达兰的讲座中得到详细阐述,其原理很简单:资本并非免费,因此需要扣除每一美元投资的成本。如果 NOPAT 能够跨越这一门槛,则表明公司在该期间创造了价值;否则,即使公司报告了会计利润,也意味着其造成了价值损失。

无杠杆自由现金流和DCF

最后,NOPAT是无杠杆自由现金流的基石,也是大多数折现现金流估值模型中使用的现金流指标。计算方法是从NOPAT开始,加上非现金费用,再减去营运资本再投资和资本支出,即可得到所有投资者可获得的现金流。折现现金流模型之所以使用NOPAT而非净利润,原因与ROIC相同:它需要的是企业在融资决策之前的自由现金流,以便对资本结构进行单独估值。

NOPAT遗漏的内容:资本结构及其他

NOPAT(税后净营业利润)最大的优势也是它的盲点。它忽略了公司的债务规模,从而提供了清晰的可比性,但也忽略了借贷带来的真正税收优惠,因为利息支出确实可以抵扣,并能降低高杠杆企业的税负。NOPAT 依赖于特定的税率,因此两位分析师可以对同一家公司得出不同的 NOPAT 值,而无需弄虚作假。此外,由于 NOPAT 并非 GAAP(公认会计准则)指标,它本身无法反映资本支出或企业为维持增长而消耗的现金。一家资本密集型制造企业和一家轻资产软件公司可能得出相同的 NOPAT 值,但其再投资额却可能相差甚远,而 NOPAT 指标并不会发出警告。因此,NOPAT 几乎从不单独使用:分析师在得出结论之前,会将其与投资资本、再投资和现金流结合起来考虑。NOPAT 只是一个起点,而非最终结论。

计算净营业利润 (NOPAT) 的结论

NOPAT(税后净营业利润)剔除了融资成本,让你能够从经营的角度审视公司的实际运营状况,而它的准确性取决于你输入的税率。选择税率时要根据具体情况而定:比较公司当前业绩时使用有效税率,预测公司未来盈利时使用标准化法定税率。分别运行这两个公式,使结果一致,并将结果作为首要问题而非最后一个问题来处理。这样,下次当两位分析师给出同一家公司不同的NOPAT数据时,你就能准确地知道他们采用了哪种方法,以及你会选择哪种方法。