NOPAT: Як розрахувати чистий операційний прибуток після оподаткування

Передайте один і той самий звіт про прибутки та збитки двом аналітикам і попросіть кожного надати податковий показник NOPAT компанії. Існує велика ймовірність, що ви отримаєте два різні показники. Не тому, що один з них помилився, а тому, що вони обрав різні ставки оподаткування. Саме цей невеликий вибір пропускає більшість аналітиків, і саме він визначає, чи є ваш показник корисним, чи оманливим.

NOPAT, або чистий операційний прибуток після оподаткування, вимірює прибуток, який бізнес отримує від своєї основної діяльності після сплати податків, ніби компанія взагалі не має боргів. Це один з небагатьох показників у фінансах, який не можна просто скопіювати з декларації. Його потрібно створити самостійно. До кінця читання цього посібника ви зможете розрахувати NOPAT двома різними способами, отримувати вхідні дані зі звіту про прибутки та збитки реальної компанії та знати, яку ставку податку використовувати для поточного завдання.

Що означає чистий операційний прибуток після оподаткування

NOPAT відповідає на одне вузьке питання. Скільки б заробила операційна діяльність цієї компанії після сплати податків, якби вона взагалі не мала жодного фінансування? Уявіть собі бізнес без позик, відсотків, одноразових прибутків і збитків, які не мають нічого спільного з щоденною діяльністю. Залишається лише прибуток від основної діяльності після сплати податків. Це і є NOPAT.

Уся суть полягає в цьому формулюванні «ніби без боргів», і саме це відрізняє NOPAT від звичайного прибутку після сплати податків. Дві компанії можуть вести однакову діяльність і звітувати про дуже різний чистий прибуток просто тому, що одна брала значні позики, а інша — ні. NOPAT стирає цю різницю, тому ви можете безпосередньо порівнювати діючі системи.

Отже, відсоткові витрати виключаються, бо відсотки – це витрати на фінансування, а не на операційну діяльність. Інвестиційний прибуток та інші неопераційні доходи також виключаються. А ось у чому підступність, на якій спіткнулися більшість новачків: NOPAT (число, не пов'язане з операційною діяльністю) не відображається у жодному звіті про прибутки та збитки. EBIT (податки, відсотки та податки) друкується тут, чистий прибуток – там, там, і податкові витрати. Чистий операційний прибуток після сплати податків – це єдина цифра, яку ви самі складаєте з цих частин. Пошукайте її в декларації, і ви не знайдете жодного результату, саме тому варто вивчити цей розрахунок.

Формула NOPAT та як її розрахувати

Дві формули, одне число. Візьміть за звичку запускати обидві та перевіряти, чи вони перетинаються посередині. Якщо ні, значить, ви щось неправильно позначили по дорозі, зазвичай це інтерес або неопераційний рядок, який потрапив не в те відро. Саме це узгодження є перевіркою на здоровий глузд, яку більшість людей пропускають, і саме воно виявляє незручні помилки.

| Формула NOPAT | Входи | Що це вирізає |

|---|---|---|

| EBIT × (1 − ставка податку) | Операційний прибуток (EBIT), ставка податку | Відсотки, податки, неопераційні статті вже сплачені |

| (Чистий прибуток + відсоткові витрати + коригування податків + неопераційні статті) × (1 − ставка податку) | Чистий прибуток, процентні витрати, позаопераційний дохід, ставка податку | Додає зворотне фінансування та одноразові виплати, а потім повторно оподатковує |

Спосіб 1: починаючи з операційного прибутку (EBIT)

Почніть тут: NOPAT = EBIT × (1 − ставка податку). EBIT, прибуток до сплати відсотків та податків, – це те, що більшість звітів називають просто операційним доходом, який є доходом після вирахування собівартості реалізованої продукції та операційних витрат, до того, як його торкнуться будь-які відсотки чи податки. Помножте цей операційний прибуток на один мінус ставка податку. Тепер ви оподаткували операційний прибуток окремо, не дозволяючи борговому навантаженню компанії зменшити рахунок.

Спосіб 2: нарощування з чистого доходу

Якщо у вас є лише підсумок, ви можете діяти вгору. Візьміть чистий прибуток, додайте відсоткові витрати, задекларовані податки та будь-які неопераційні статті, що відновлює операційний прибуток, а потім застосуйте ставку податку. Причина, чому ви додаєте відсотки після сплати податків, має значення: відсотки вираховуються з оподатковуваного доходу, тому запозичення створює «податковий щит», який знижує реальну вартість боргу. NOPAT навмисно ігнорує цей щит, оскільки хоче, щоб операційний результат був вільним від фінансових ефектів.

Яку податкову ставку насправді слід використовувати?

Ось питання, від якого конкуренти зазвичай відмахуються. У найпростішому варіанті використовується встановлена законом США корпоративна ставка – фіксована ставка у 21%, яку Податкова служба США застосовує до податкових років, що починаються після 22 грудня 2017 року, згідно із Законом про скорочення податків та створення робочих місць. Але більшість компаній насправді не сплачують 21%. Їхня ефективна ставка податку, цифра, яку можна виключити зі звіту про прибутки та збитки, поділивши податкові витрати на дохід до оподаткування, часто нижча завдяки податковим пільгам та іноземним доходам.

Моя думка, і вона узгоджується з тим, як практики ставляться до вибору ставки оподаткування : використовуйте ефективну ставку оподаткування, коли порівнюєте, наскільки прибутковими є два підприємства, оскільки вона відображає податки, які вони фактично сплачують. Використовуйте нормалізовану законодавчу або граничну ставку, коли прогнозуєте майбутні грошові потоки в моделі дисконтованого грошового потоку, оскільки сьогоднішні податкові особливості рідко бувають тривалими. Вибір не є академічним. Він може змінити показник NOPAT на мільярди, як показує наступний приклад.

Реальний приклад NOPAT зі звіту про прибутки та збитки Apple

Майже кожен посібник з NOPAT тягнеться за вигаданою компанією з круглими цифрами, акуратними 50 доларами операційного доходу та чистою ставкою податку 30%. Реальні звіти складніші, а цей безлад повчальний. Тож давайте використовувати фактичні результати Apple за 2024 фінансовий рік замість вигаданих.

Вилучення операційного доходу з декларації

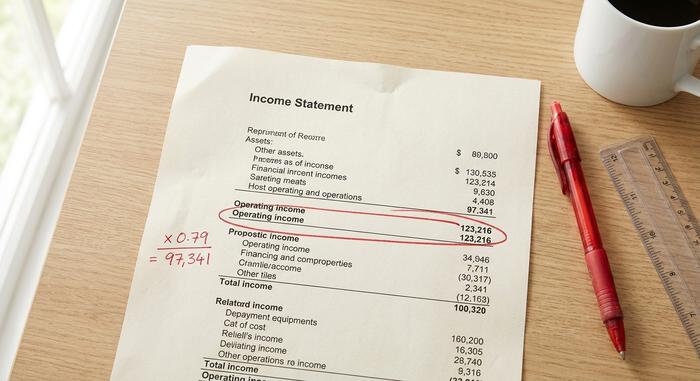

У своїх результатах за 2024 фінансовий рік, про які повідомляла Комісія з цінних паперів і бірж США (SEC ), Apple опублікувала операційний прибуток у розмірі 123 216 мільйонів доларів (станом на кінець вересня 2024 року). Це показник EBIT, зазначений у звіті про прибутки та збитки після собівартості реалізованої продукції та операційних витрат, але до вирахування відсотків та податків компанії. Це єдине число, яке потрібно витягти з документа для Методу 1, який є частиною привабливості NOPAT, якщо ви знаєте, де шукати у звіті про прибутки та збитки.

Застосування податкової ставки для отримання NOPAT

Тепер застосуйте ставку податку та спостерігайте, як вибір кусається. За встановленою законом ставкою 21%, NOPAT становить $123 216 млн × 0,79, або приблизно $97 341 млн. Якщо замість цього використати нижчу ефективну ставку податку Apple, яка становить близько 17%, NOPAT зросте приблизно до $102 269 млн. Той самий операційний дохід, та сама компанія, той самий рік, і два показники NOPAT відрізняються майже на $4,9 млрд виключно через те, якій ставці податку ви довіряли.

| Крок | Позиція рядка | Значення (Apple 2024 фінансовий рік) |

|---|---|---|

| 1 | Операційний прибуток (EBIT) | 123 216 млн доларів США |

| 2а | Ставка податку (встановлена законом) | 21% |

| 3а | NOPAT = EBIT × (1 − 0,21) | ≈ 97 341 млн доларів США |

| 2б | Ставка податку (чинна) | ≈ 17% |

| 3б | NOPAT = EBIT × (1 − 0,17) | ≈ 102 269 млн доларів США |

Жодне з цих чисел не є «неправильним». Вони відповідають на дещо різні запитання. Ця різниця є найкращим аргументом для розуміння рішення щодо ставки податку, замість того, щоб автоматично вводити 21%.

Порівняння NOPAT, чистого прибутку та EBIT

Ці три числа постійно плутаються, і одне з найпоширеніших запитань у пошуку полягає в тому, чи є NOPAT та EBIT одним і тим самим. Це не так. EBIT – це показник до оподаткування; NOPAT – це EBIT після оподаткування. Чистий прибуток – показник чистого прибутку внизу кожного звіту про прибутки та збитки – це справжній підсумок: після сплати відсотків, після фактично сплачених податків та після кожного разового вирахування. Ось вся картина в одному місці, чого більшість статей ніколи не поміщають в одну таблицю.

| Питання | EBIT | НОПАТ | Чистий дохід |

|---|---|---|---|

| Включає відсоткові витрати? | Ні | Ні | Так |

| Відображає податки? | Ні (до оподаткування) | Так (лише для роботи) | Так (як фактично сплачено) |

| Нейтральна до структури капіталу? | Так | Так | Ні |

| Рядок у звіті про доходи? | Зазвичай (операційний дохід) | Ні, ти його збудуєш. | Так |

| Найкраще використовувати для | Операційні показники до оподаткування | Порівняння робочих двигунів після сплати податків | Прибуток для акціонерів |

Прочитайте стовпці, і порядок стане зрозумілим. EBIT – це операційний прибуток до оподаткування. NOPAT оподатковує цей прибуток, тож ви бачите, що насправді залишається основному бізнесу. Чистий прибуток потім додає борг та все інше зверху. Чому б просто не використати чистий прибуток або будь-яку звичайну цифру доходу після оподаткування? Третій рядок відповідає на це питання. Чистий прибуток не є нейтральним до структури капіталу, тому він поєднує операційні навички з варіантами фінансування, які можуть вас не цікавити.

Чому аналітики використовують NOPAT як показник прибутку

Все зводиться до порівнянності. Візьмемо двох роздрібних торговців з однаковими магазинами, однаковою маржею, однаковою щоденною діяльністю. Один не має боргів; інший взяв багато позик для розширення. Їхній чистий дохід розділиться через відсотки, навіть якщо бізнеси знизу є близнюками. NOPAT повертає їх на рівний рівень. Ось чому аналітики покладаються на нього, щоб оцінити операційну ефективність, а не стратегію фінансування.

Реальні звіти показують той самий ефект. Microsoft повідомила про операційний прибуток у розмірі близько 109 433 мільйонів доларів у своєму звіті 10-K за 2024 фінансовий рік ; оподатковуваний за ефективною ставкою приблизно 18%, що становить чистий прибуток після сплати податків (NOPAT) близько 89,5 мільярда доларів. Порівняйте це з попереднім NOPAT Apple, і ви отримаєте порівняння двох діючих систем на однаковій післяподатковій основі, причому жодні позики компанії чи викуп акцій не заважають цьому. Сам по собі чистий прибуток ніколи не дозволить вам зробити це чітко, оскільки варіанти фінансування вплинуть на порівняння.

---

Ця порівнянність також є причиною, чому NOPAT підживлює маржу NOPAT, розраховану як NOPAT, поділений на дохід, співвідношення, яке більшість пояснень повністю ігнорують. Воно показує, скільки центів операційного прибутку після оподаткування компанія отримує з кожного долара продажів, якщо виключити шум боргу. Я вважаю це більш чесним, ніж чиста маржа, коли ви протиставляєте конкурентів один одному, оскільки це ізолює бізнес-показники від вибору структури капіталу, а не винагороджує компанію просто за менше запозичень. NOPAT зосереджується на прибутковості самого бізнесу та, зрештою, на цінності, створеній для акціонера.

NOPAT у ROIC, EVA та вільному грошовому потоці

NOPAT рідко є тим, де закінчується аналіз. Зазвичай це вхідні дані, сировина для показників, які фактично впливають на інвестиційні рішення. Три з цих застосувань мають найбільше значення.

NOPAT та рентабельність інвестованого капіталу (ROIC)

Основне значення цього терміну – рентабельність інвестованого капіталу. ROIC дорівнює NOPAT, поділеному на інвестований капітал – загальну суму боргових зобов'язань та власного капіталу, витрачених на бізнес. Як зазначає Асват Дамодаран з Нью-Йоркського університету імені Стерна у своїй роботі про показники рентабельності, NOPAT є правильним чисельником саме тому, що це попереднє фінансування: ви вимірюєте рентабельність операційної діяльності від усього капіталу, незалежно від того, як цей капітал був залучений. Поєднайте операційний прибуток після оподаткування з капіталом, який його створив, і ви отримаєте чітке уявлення про те, чи створює компанія цінність.

Економічна додана вартість (EVA)

NOPAT також закріплює економічну додану вартість. EVA дорівнює NOPAT мінус капітальні витрати, що записується як NOPAT − (WACC × інвестований капітал). Ідея, популяризована завдяки Стерну Стюарту та детально описана в лекціях Дамодарана, проста: капітал не є безкоштовним, тому відніміть вартість кожного інвестованого долара. Якщо NOPAT долає цю перешкоду, компанія додала вартість за цей період; якщо ні, то вона зруйнувала вартість, навіть повідомляючи про бухгалтерський прибуток.

Вільний грошовий потік без урахування левериджу та дисконтований грошовий поток (DCF)

Зрештою, NOPAT (вільний грошовий потік без використання левериджу) – це показник грошових потоків, який використовується в більшості оцінок дисконтованого грошового потоку. Ви починаєте з NOPAT, додаєте негрошові витрати, потім віднімаєтесь від реінвестування в оборотний капітал та капітальні витрати, щоб отримати грошові потоки, доступні для всіх інвесторів. DCF використовує NOPAT, а не чистий прибуток з тієї ж причини, що й ROIC: він хоче отримати вільний грошовий потік бізнесу до прийняття рішення про фінансування, щоб структуру капіталу можна було оцінити окремо.

Що NOPAT не враховує: структура капіталу та інше

Найбільшою перевагою NOPAT є також його сліпа зона. Ігноруючи суму боргу компанії, він дає вам чітку порівнянність, але також позбавляє вас справжніх податкових вигод від запозичень, оскільки відсотки дійсно вираховуються з податкового балансу та дійсно знижують податкові витрати компанії з високим рівнем заборгованості. Він спирається на обрану податкову ставку, тому два аналітики можуть публікувати різні NOPAT для однієї й тієї ж компанії, не будучи нечесними. А оскільки це не показник GAAP, він сам по собі нічого не говорить про капітальні витрати чи готівку, яку бізнес споживає для подальшого зростання. Виробник, що потребує капіталу, та компанія-розробник програмного забезпечення з низьким рівнем активів можуть опублікувати однаковий NOPAT, реінвестуючи при цьому зовсім різні суми, щоб вижити, і показник вас не попередить. Ось чому NOPAT майже ніколи не подорожує сам по собі: аналітики поєднують його з інвестованим капіталом, реінвестуванням та грошовим потоком, перш ніж робити висновки. NOPAT – це відправна точка, а не вердикт.

Підсумок розрахунку NOPAT

NOPAT виключає фінансування з прибутку, щоб ви могли бачити операційний бізнес за його власними умовами, і він настільки ж хороший, наскільки хороша податкова ставка, яку ви йому надаєте. Виберіть цю ставку відповідно до завдання: ефективну ставку, коли ви порівнюєте компанії такими, якими вони є сьогодні, нормалізовану законодавчу ставку, коли ви прогнозуєте, що вони можуть заробити завтра. Запустіть обидві формули, узгодьте їх і розглядайте результат як перше питання, а не останнє. Тож наступного разу, коли два аналітики нададуть вам різні показники NOPAT для однієї й тієї ж фірми, ви точно знатимете, який важіль вони натиснули, і який би ви натиснули замість цього.