NOPAT: Come calcolare l’utile netto operativo al netto delle imposte

Date lo stesso conto economico a due analisti e chiedete a ciascuno di calcolare il NOPAT (utile operativo netto dopo l'imposta sul reddito) dell'azienda. È molto probabile che otterrete due risultati diversi. Non perché uno dei due abbia commesso un errore, ma perché hanno scelto aliquote fiscali differenti. Questa piccola scelta è l'aspetto che la maggior parte delle analisi tralascia, ed è proprio ciò che determina se il dato fornito è utile o fuorviante.

Il NOPAT, ovvero l'utile netto operativo dopo le imposte, misura il profitto che un'azienda ricava dalle sue attività principali una volta detratte le imposte, come se l'azienda non avesse alcun debito. È uno dei pochi valori in finanza che non si può semplicemente copiare da un documento contabile. Bisogna calcolarlo. Al termine di questa guida, sarai in grado di calcolare il NOPAT in due modi diversi, ricavare i dati da un conto economico reale e sapere quale aliquota fiscale utilizzare per il tuo caso specifico.

Cosa si intende per utile operativo netto dopo le imposte

Il NOPAT risponde a una domanda specifica: quanto guadagnerebbe l'azienda, al netto delle imposte, se non avesse alcun finanziamento? Immaginate l'azienda senza prestiti, senza interessi e senza utili e perdite una tantum non legati alle operazioni quotidiane. Ciò che rimane è l'utile netto derivante dalle attività principali. Questo è il NOPAT.

Il punto cruciale è proprio questa impostazione "come se non ci fossero debiti", ed è ciò che distingue il NOPAT dal normale utile netto dopo le imposte. Due aziende possono gestire attività identiche e riportare utili netti molto diversi semplicemente perché una ha contratto molti debiti e l'altra no. Il NOPAT elimina questa differenza, consentendo di confrontare direttamente i meccanismi operativi.

Quindi gli interessi passivi sono esclusi, perché rappresentano un costo di finanziamento e non operativo. Anche i guadagni da investimenti e altri ricavi non operativi sono esclusi. Ed ecco il punto cruciale in cui inciampano la maggior parte dei principianti: il NOPAT non è una voce presente in nessun conto economico. Lì sono riportati l'EBIT, l'utile netto e le imposte. L'utile operativo netto dopo le imposte è l'unica cifra che si ricava da questi elementi. Cercandolo in un documento contabile, non lo troverete, ed è proprio per questo che vale la pena imparare a calcolarlo.

La formula NOPAT e come calcolarla

Due formule, un solo numero. Prendi l'abitudine di eseguirle entrambe e verificare che coincidano. Se non coincidono, significa che hai etichettato male qualcosa, di solito un interesse o una voce non operativa finita nella categoria sbagliata. Questa verifica di coerenza è il controllo di coerenza che la maggior parte delle persone trascura, ed è quella che permette di individuare gli errori più imbarazzanti.

| Formula NOPAT | Input | Ciò che elimina |

|---|---|---|

| EBIT × (1 − aliquota fiscale) | Reddito operativo (EBIT), aliquota fiscale | Interessi, tasse, voci non operative già eliminate |

| (Utile netto + oneri finanziari + rettifiche fiscali + voci non operative) × (1 − aliquota fiscale) | Utile netto, oneri finanziari, ricavi non operativi, aliquota fiscale | Aggiunge i finanziamenti e le spese una tantum, quindi ricalcola le imposte. |

Metodo 1: a partire dal reddito operativo (EBIT)

Iniziate da qui: NOPAT = EBIT × (1 − aliquota fiscale). L'EBIT, utile prima degli interessi e delle imposte, è ciò che la maggior parte dei bilanci chiama semplicemente reddito operativo, ovvero il fatturato al netto del costo del venduto e delle spese operative, prima che vengano applicati interessi o imposte. Moltiplicate questo reddito operativo per uno meno l'aliquota fiscale. In questo modo avrete tassato l'utile operativo in sé, senza lasciare che l'indebitamento dell'azienda riduca l'importo da pagare.

Metodo 2: costruire partendo dal reddito netto

Se si ha a disposizione solo il risultato finale, si può procedere a ritroso. Si prende l'utile netto, si aggiungono gli interessi passivi, le imposte dichiarate e le eventuali voci non operative, ricostruendo così l'utile operativo, e infine si applica l'aliquota fiscale. Il motivo per cui si aggiungono gli interessi al netto delle imposte è importante: gli interessi sono deducibili dalle tasse, quindi il prestito crea uno "scudo fiscale" che riduce il costo reale del debito. NOPAT ignora deliberatamente questo scudo, perché vuole ottenere un risultato operativo privo di effetti finanziari.

Quale aliquota fiscale dovresti effettivamente utilizzare?

Ecco la domanda a cui i concorrenti tendono a rispondere in modo evasivo. La versione più semplice utilizza l'aliquota fiscale societaria statunitense, un'aliquota fissa del 21% che l' IRS ha applicato agli esercizi fiscali che iniziano dopo il 22 dicembre 2017, a seguito del Tax Cuts and Jobs Act. Ma la maggior parte delle aziende in realtà non paga il 21%. La loro aliquota fiscale effettiva, ovvero la cifra che si può ricavare dal conto economico dividendo le imposte dovute per l'utile ante imposte, è spesso inferiore grazie a crediti d'imposta e utili esteri.

A mio avviso, e in linea con il modo in cui i professionisti affrontano la scelta dell'aliquota fiscale , è il seguente: si utilizza l'aliquota fiscale effettiva quando si confronta la redditività di due aziende, perché riflette le imposte che effettivamente pagano. Si utilizza invece un'aliquota legale o marginale normalizzata quando si prevedono i flussi di cassa futuri in un modello di flussi di cassa scontati, perché le peculiarità fiscali attuali raramente rimangono invariate. La scelta non è puramente accademica. Può far variare il NOPAT di miliardi, come dimostra l'esempio seguente.

Un esempio concreto di NOPAT tratto dal conto economico di Apple.

Quasi tutti i tutorial su NOPAT prendono come esempio un'azienda inventata con cifre tonde, un utile operativo di soli 50 dollari e un'aliquota fiscale del 30%. I bilanci reali sono più complessi, e la complessità è istruttiva. Quindi, utilizziamo i risultati effettivi di Apple per l'anno fiscale 2024 anziché quelli fittizi.

Estrarre il reddito operativo dalla dichiarazione

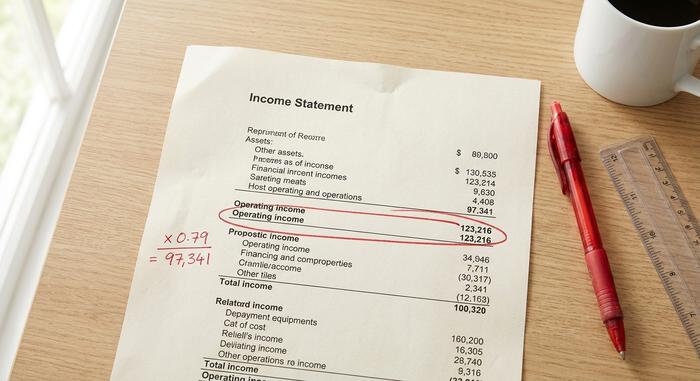

Nei risultati dell'esercizio fiscale 2024, comunicati alla SEC , Apple ha registrato un utile operativo di 123.216 milioni di dollari (al termine dell'esercizio, a settembre 2024). Si tratta dell'EBIT, che compare nel conto economico dopo il costo del venduto e le spese operative, ma prima degli interessi e delle imposte. Questo è l'unico dato da ricavare dal documento per il Metodo 1, che rappresenta uno dei punti di forza del NOPAT una volta individuato il punto esatto in cui cercare nel conto economico.

Applicazione dell'aliquota fiscale per ottenere NOPAT

Ora applichiamo l'aliquota fiscale e osserviamo la differenza. Con l'aliquota legale del 21%, il NOPAT è pari a 123.216 milioni di dollari × 0,79, ovvero circa 97.341 milioni di dollari. Utilizzando invece l'aliquota fiscale effettiva inferiore di Apple, pari a circa il 17%, il NOPAT sale a circa 102.269 milioni di dollari. Stesso reddito operativo, stessa azienda, stesso anno, e le due cifre del NOPAT differiscono di quasi 4,9 miliardi di dollari semplicemente a causa dell'aliquota fiscale scelta.

| Fare un passo | Voce di riga | Valore (Apple FY2024) |

|---|---|---|

| 1 | Utile operativo (EBIT) | 123,216 milioni di dollari |

| 2a | Aliquota fiscale (legale) | 21% |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ $97.341 milioni |

| 2b | Aliquota fiscale (effettiva) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ $102.269 milioni |

Nessuno dei due numeri è "sbagliato". Rispondono a domande leggermente diverse. Questa differenza è il miglior argomento a favore della comprensione della decisione sull'aliquota fiscale, anziché applicare automaticamente il 21%.

Confronto tra NOPAT, utile netto ed EBIT.

Questi tre valori vengono costantemente confusi e una delle domande più frequenti che si pongono è se NOPAT ed EBIT siano la stessa cosa. Non lo sono. L'EBIT è un dato ante imposte; il NOPAT è l'EBIT al netto delle imposte. L'utile netto, ovvero il profitto netto riportato in fondo a ogni conto economico, rappresenta il vero risultato finale: al netto degli interessi, delle imposte effettivamente pagate e di tutte le voci straordinarie. Qui è possibile avere un quadro completo in un unico documento, cosa che la maggior parte delle analisi non fa mai, nemmeno in una singola tabella.

| Domanda | EBIT | NOPAT | Reddito netto |

|---|---|---|---|

| Include gli interessi passivi? | NO | NO | SÌ |

| Include le tasse? | No (al lordo delle imposte) | Sì (solo funzionamento) | Sì (come effettivamente pagato) |

| Neutrale rispetto alla struttura del capitale? | SÌ | SÌ | NO |

| Una voce nel conto economico? | Solitamente (reddito operativo) | No, lo costruisci tu | SÌ |

| Ideale per | Risultato operativo, al lordo delle imposte | Confronto dei motori funzionanti al netto delle imposte | Utili per gli azionisti |

Leggendo le colonne, l'ordine diventa chiaro. L'EBIT è l'utile operativo prima delle imposte. L'imposta sul reddito operativo netto (NOPAT) tassa tale utile, mostrando quindi cosa effettivamente rimane all'azienda principale. L'utile netto, invece, aggiunge il debito e tutto il resto. Perché non usare semplicemente l'utile netto, o un qualsiasi dato di reddito al netto delle imposte? La terza riga fornisce la risposta. L'utile netto non è neutrale rispetto alla struttura del capitale, quindi combina l'efficienza operativa con scelte di finanziamento che potrebbero non interessarvi.

Perché gli analisti utilizzano il NOPAT come indicatore di profitto

Tutto si riduce alla comparabilità. Prendiamo due rivenditori con gli stessi negozi, gli stessi margini, le stesse operazioni quotidiane. Uno è senza debiti; l'altro ha contratto ingenti prestiti per espandersi. Il loro utile netto si differenzierà a causa degli interessi, anche se le due attività sono sostanzialmente identiche. Il NOPAT (Net Operating Profits Tax) le riporta sullo stesso piano. Ecco perché gli analisti lo utilizzano per valutare l'efficienza operativa anziché la strategia di finanziamento.

I dati reali mostrano lo stesso effetto. Microsoft ha riportato un utile operativo di circa 109.433 milioni di dollari nel suo bilancio 10-K per l'anno fiscale 2024 ; tassato con la sua aliquota effettiva di circa il 18%, ciò si traduce in un NOPAT (utile operativo netto dopo le imposte) vicino a 89,5 miliardi di dollari. Confrontando questo dato con il NOPAT di Apple menzionato in precedenza, si possono confrontare due motori operativi sullo stesso piano, al netto delle imposte, senza che i prestiti o i riacquisti di azioni di nessuna delle due società influenzino il confronto. Il solo utile netto non permetterebbe mai di farlo in modo così preciso, perché le scelte di finanziamento finirebbero per falsare il risultato.

---

Questa comparabilità è anche il motivo per cui il NOPAT alimenta il margine NOPAT, calcolato come NOPAT diviso per il fatturato, un indicatore che la maggior parte delle analisi tralascia completamente. Indica quanti centesimi di utile operativo al netto delle imposte un'azienda ricava da ogni dollaro di vendite, eliminando l'effetto del debito. Lo trovo più onesto del margine netto quando si confrontano aziende concorrenti, perché isola la performance aziendale dalle scelte di struttura del capitale, anziché premiare un'azienda semplicemente per aver contratto meno debiti. Il NOPAT mantiene l'attenzione sulla redditività dell'azienda stessa e, in definitiva, sul valore creato per gli azionisti.

NOPAT in ROIC, EVA e flusso di cassa libero

L'analisi del NOPAT raramente si conclude lì. Di solito è un input, la materia prima per le metriche che effettivamente influenzano le decisioni di investimento. Tre di questi utilizzi sono i più importanti.

NOPAT e ritorno sul capitale investito (ROIC)

L'indicatore principale utilizzato è il ritorno sul capitale investito (ROIC). Il ROIC è pari al NOPAT diviso per il capitale investito, ovvero la somma di debito e capitale proprio impiegati nell'attività. Come spiega Aswath Damodaran della NYU Stern nel suo lavoro sulle misure di rendimento, il NOPAT è il numeratore corretto proprio perché è al lordo dei finanziamenti: si misura il rendimento che le attività operative generano su tutto il capitale, indipendentemente da come questo sia stato raccolto. Abbinando l'utile operativo al netto delle imposte al capitale che lo ha prodotto, si ottiene un quadro chiaro della capacità dell'azienda di creare valore.

Valore economico aggiunto (EVA)

Il NOPAT funge anche da ancoraggio per il valore economico aggiunto. L'EVA è pari al NOPAT meno un onere di capitale, espresso come NOPAT − (WACC × capitale investito). L'idea, resa popolare da Stern Stewart e approfondita nelle lezioni di Damodaran, è semplice: il capitale non è gratuito, quindi bisogna sottrarre il costo di ogni dollaro investito. Se il NOPAT supera questa soglia, l'azienda ha creato valore nel periodo; in caso contrario, ha distrutto valore pur registrando un utile contabile.

Flusso di cassa libero non indebitato e DCF

Infine, il NOPAT è il seme del flusso di cassa libero non indebitato, la misura di cassa utilizzata nella maggior parte delle valutazioni basate sul flusso di cassa scontato. Si parte dal NOPAT, si aggiungono gli oneri non monetari e si sottraggono i reinvestimenti in capitale circolante e le spese in conto capitale per ottenere i flussi di cassa disponibili per tutti gli investitori. Un'analisi DCF utilizza il NOPAT anziché l'utile netto per lo stesso motivo per cui lo fa il ROIC: vuole il flusso di cassa libero dell'azienda prima della decisione di finanziamento, in modo che la struttura del capitale possa essere valutata separatamente.

Cosa omette NOPAT: la struttura del capitale e altro ancora.

Il punto di forza principale del NOPAT è anche il suo punto debole. Ignorando l'ammontare del debito di un'azienda, offre un confronto più chiaro, ma al contempo non tiene conto dei reali benefici fiscali derivanti dall'indebitamento, poiché gli interessi sono effettivamente deducibili e riducono concretamente il carico fiscale di un'azienda indebitata. Si basa su un'aliquota fiscale predefinita, pertanto due analisti possono pubblicare valori di NOPAT diversi per la stessa azienda senza che nessuno dei due sia in errore. Inoltre, non essendo un dato conforme ai principi contabili generalmente accettati (GAAP), non fornisce alcuna informazione di per sé sulle spese in conto capitale o sul flusso di cassa necessario per la crescita. Un'azienda manifatturiera con elevati fabbisogni di capitale e una società di software con un basso livello di asset possono registrare lo stesso NOPAT reinvestendo importi molto diversi per sopravvivere, e questo indicatore non lo segnalerà. Ecco perché il NOPAT non viene quasi mai utilizzato da solo: gli analisti lo integrano con il capitale investito, i reinvestimenti e il flusso di cassa prima di trarre conclusioni. Il NOPAT è un punto di partenza, non un verdetto definitivo.

In sintesi, il calcolo del NOPAT

Il NOPAT (Net Operating Profits Assessment) sottrae l'onere finanziario dall'utile, permettendoti di valutare l'attività operativa in base ai suoi effettivi benefici. La sua efficacia dipende dall'aliquota fiscale che gli applichi. Scegli l'aliquota più adatta allo scopo: l'aliquota effettiva quando confronti le aziende nella loro situazione attuale, o un'aliquota legale normalizzata quando prevedi i loro potenziali utili futuri. Applica entrambe le formule, verifica la coerenza dei risultati e considera il risultato come la prima domanda da porsi, non l'ultima. In questo modo, la prossima volta che due analisti ti forniranno valori NOPAT diversi per la stessa azienda, saprai esattamente quale leva hanno azionato e quale avresti agito tu.