NOPAT: Wie berechnet man den Nettobetriebsgewinn nach Steuern?

Gibt man zwei Analysten dieselbe Gewinn- und Verlustrechnung und fragt jeden nach dem NOPAT des Unternehmens, erhält man mit hoher Wahrscheinlichkeit zwei unterschiedliche Zahlen. Nicht etwa, weil einer der Analysten einen Fehler gemacht hat, sondern weil sie unterschiedliche Steuersätze gewählt haben. Genau diese kleine Entscheidung wird in den meisten Erklärungen ausgelassen, und doch entscheidet sie darüber, ob die Zahl aussagekräftig oder irreführend ist.

NOPAT, der Nettobetriebsgewinn nach Steuern, misst den Gewinn eines Unternehmens aus seinem Kerngeschäft nach Abzug der Steuern, so als ob das Unternehmen keinerlei Schulden hätte. Er gehört zu den wenigen Kennzahlen im Finanzwesen, die man nicht einfach aus einer Gewinn- und Verlustrechnung ablesen kann. Man muss ihn selbst berechnen. Am Ende dieses Leitfadens werden Sie in der Lage sein, NOPAT auf zwei verschiedene Arten zu berechnen, die erforderlichen Daten aus der Gewinn- und Verlustrechnung eines realen Unternehmens zu entnehmen und den passenden Steuersatz für Ihre jeweilige Aufgabe zu ermitteln.

Was bedeutet Nettobetriebsgewinn nach Steuern?

NOPAT beantwortet eine eng gefasste Frage: Wie hoch wäre der Nettogewinn dieses Unternehmens nach Steuern, wenn es keinerlei Finanzierungen mehr in Anspruch nähme? Stellen Sie sich das Unternehmen ohne Kredite, Zinsen und einmalige Gewinne oder Verluste vor, die nichts mit dem Tagesgeschäft zu tun haben. Übrig bleibt der Nettogewinn nach Steuern aus dem Kerngeschäft. Das ist NOPAT.

Diese Betrachtungsweise, als ob das Unternehmen schuldenfrei wäre, ist der entscheidende Punkt und unterscheidet den NOPAT vom gewöhnlichen Gewinn nach Steuern. Zwei Unternehmen können identische Geschäftstätigkeiten ausüben und dennoch ein sehr unterschiedliches Nettoergebnis ausweisen, einfach weil eines hoch verschuldet ist und das andere nicht. Der NOPAT beseitigt diesen Unterschied, sodass die operativen Geschäftsmodelle direkt verglichen werden können.

Zinsaufwendungen fallen also weg, da Zinsen Finanzierungskosten und keine Betriebskosten sind. Anlagegewinne und sonstige außerordentliche Erträge zählen ebenfalls nicht dazu. Und hier liegt der Haken, an dem die meisten Anfänger scheitern: Der Nettogewinn nach Steuern (NOPAT) ist keine eigenständige Position in der Gewinn- und Verlustrechnung. Dort werden das EBIT, der Jahresüberschuss und die Steueraufwendungen ausgewiesen. Den Nettogewinn nach Steuern (NOPAT) müssen Sie selbst aus diesen Einzelposten zusammensetzen. Suchen Sie ihn in den Unterlagen, werden Sie nichts finden – genau deshalb lohnt es sich, die Berechnung zu lernen.

Die NOPAT-Formel und wie man sie berechnet

Zwei Formeln, ein Ergebnis. Gewöhnen Sie sich an, beide Berechnungen durchzuführen und zu prüfen, ob sich die Ergebnisse in der Mitte treffen. Stimmen sie nicht überein, haben Sie unterwegs etwas falsch zugeordnet, meist eine Zins- oder sonstige nicht-operative Position, die im falschen Konto gelandet ist. Diese Überprüfung wird von den meisten übersehen, deckt aber peinliche Fehler auf.

| NOPAT-Formel | Eingaben | Was es herausnimmt |

|---|---|---|

| EBIT × (1 − Steuersatz) | Betriebsergebnis (EBIT), Steuersatz | Zinsen, Steuern und sonstige außerordentliche Aufwendungen sind bereits abgezogen. |

| (Nettoergebnis + Zinsaufwand + Steueranpassungen + außerordentliche Posten) × (1 − Steuersatz) | Nettoergebnis, Zinsaufwand, außerordentliche Erträge, Steuersatz | Finanzierungen und Einmalzahlungen werden wieder hinzugerechnet und anschließend neu besteuert. |

Methode 1: ausgehend vom Betriebsergebnis (EBIT)

Beginnen wir hier: NOPAT = EBIT × (1 − Steuersatz). EBIT (Ergebnis vor Zinsen und Steuern) wird in den meisten Abschlüssen einfach als Betriebsergebnis bezeichnet. Es handelt sich dabei um den Umsatz nach Abzug der Kosten der verkauften Waren und der Betriebskosten, also vor Zinsen und Steuern. Multiplizieren Sie dieses Betriebsergebnis mit (1 − Steuersatz). Damit haben Sie den Betriebsgewinn separat besteuert, ohne dass die Schuldenlast des Unternehmens die Steuerlast mindert.

Methode 2: Aufbau aus dem Nettoeinkommen

Wenn Sie nur das Endergebnis kennen, können Sie die Berechnung von unten nach oben durchführen. Nehmen Sie den Jahresüberschuss, addieren Sie die Zinsaufwendungen, die ausgewiesenen Steuern und alle außerordentlichen Posten hinzu, um den Betriebsgewinn wiederherzustellen, und wenden Sie dann den Steuersatz an. Der Grund für die Hinzurechnung der Zinsen nach Steuern ist wichtig: Zinsen sind steuerlich absetzbar, daher schafft die Kreditaufnahme einen „Steuervorteil“, der die tatsächlichen Fremdkapitalkosten senkt. Der NOPAT (Net Profit After Taxes) ignoriert diesen Vorteil bewusst, da er das Betriebsergebnis frei von Finanzierungseffekten darstellen soll.

Welchen Steuersatz sollten Sie tatsächlich anwenden?

Hier kommt die Frage ins Spiel, die Wettbewerber gerne ignorieren. Die einfachste Erklärung basiert auf dem US-amerikanischen Körperschaftsteuersatz von pauschal 21 %, den die US-Steuerbehörde (IRS) nach dem Tax Cuts and Jobs Act für Steuerjahre ab dem 22. Dezember 2017 anwendet. Die meisten Unternehmen zahlen jedoch nicht tatsächlich 21 %. Ihr effektiver Steuersatz, der sich aus der Gewinn- und Verlustrechnung ergibt, indem man die Steueraufwendungen durch das Bruttoeinkommen teilt, ist aufgrund von Steuergutschriften und Auslandseinkünften oft niedriger.

Meine Ansicht, die mit der Vorgehensweise von Praktikern bei der Wahl des Steuersatzes übereinstimmt: Verwenden Sie den effektiven Steuersatz, wenn Sie die aktuelle Rentabilität zweier Unternehmen vergleichen, da dieser die tatsächlich gezahlten Steuern widerspiegelt. Verwenden Sie hingegen einen normalisierten gesetzlichen oder Grenzsteuersatz, wenn Sie zukünftige Cashflows in einem Discounted-Cashflow-Modell prognostizieren, da die heutigen steuerlichen Besonderheiten selten von Dauer sind. Die Wahl ist keine rein theoretische Angelegenheit. Sie kann den NOPAT-Wert um Milliarden beeinflussen, wie das folgende Beispiel zeigt.

Ein reales NOPAT-Beispiel aus der Gewinn- und Verlustrechnung von Apple

Fast jedes NOPAT-Tutorial verwendet ein fiktives Unternehmen mit runden Zahlen, einem sauberen Betriebsergebnis von 50 Dollar und einem einfachen Steuersatz von 30 %. Reale Jahresabschlüsse sind jedoch komplexer, und gerade diese Komplexität ist aufschlussreich. Verwenden wir daher Apples tatsächliche Ergebnisse für das Geschäftsjahr 2024 anstelle fiktiver Daten.

Herausrechnen des Betriebsergebnisses aus der Einreichung

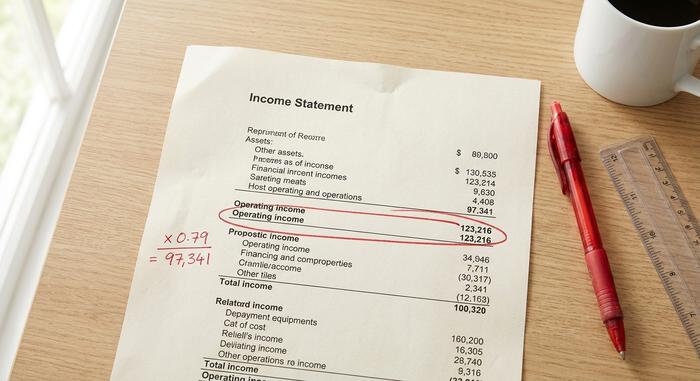

In seinem der SEC vorgelegten Ergebnis für das Geschäftsjahr 2024 wies Apple einen operativen Gewinn von 123.216 Millionen US-Dollar aus (zum Geschäftsjahresende im September 2024). Dies ist die EBIT-Kennzahl, die in der Gewinn- und Verlustrechnung nach Abzug der Umsatzkosten und Betriebskosten, aber vor Zinsen und Steuern ausgewiesen wird. Dies ist die einzige Kennzahl, die für Methode 1 benötigt wird. Diese Methode ist ein wesentlicher Vorteil von NOPAT, sobald man weiß, wo man in der Gewinn- und Verlustrechnung danach suchen muss.

Anwendung des Steuersatzes zur Ermittlung des NOPAT

Nun wenden wir den Steuersatz an und sehen, was die Wahl ausmacht. Bei dem gesetzlichen Steuersatz von 21 % beträgt der NOPAT 123.216 Mio. $ × 0,79, also rund 97.341 Mio. $. Wendet man stattdessen Apples niedrigeren effektiven Steuersatz von etwa 17 % an, steigt der NOPAT auf rund 102.269 Mio. $. Gleiches Betriebsergebnis, gleiches Unternehmen, gleiches Jahr – und die beiden NOPAT-Werte unterscheiden sich um fast 4,9 Milliarden $, allein aufgrund des gewählten Steuersatzes.

| Schritt | Position | Wert (Apple Geschäftsjahr 2024) |

|---|---|---|

| 1 | Betriebsergebnis (EBIT) | 123.216 Mio. USD |

| 2a | Steuersatz (gesetzlich) | 21 % |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ 97.341 Mio. USD |

| 2b | Steuersatz (effektiv) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ 102.269 Mio. USD |

Keine der beiden Zahlen ist „falsch“. Sie beantworten leicht unterschiedliche Fragen. Diese Differenz ist das beste Argument dafür, die Entscheidung über den Steuersatz zu verstehen, anstatt einfach blindlings 21 % einzusetzen.

Vergleich von NOPAT, Nettoergebnis und EBIT

Diese drei Kennzahlen werden ständig verwechselt, und eine der häufigsten Suchanfragen ist, ob NOPAT und EBIT dasselbe sind. Nein, sind sie nicht. EBIT ist die Kennzahl vor Steuern; NOPAT ist das EBIT nach Steuern. Der Jahresüberschuss – die Gewinn- und Verlustrechnung am Ende jeder Gewinn- und Verlustrechnung – ist das tatsächliche Endergebnis: nach Zinsen, nach Abzug der tatsächlich gezahlten Steuern und nach Abzug aller Sondereffekte. Hier finden Sie alle Informationen übersichtlich auf einen Blick, was in den meisten Berichten nicht in einer einzigen Tabelle dargestellt wird.

| Frage | EBIT | NOPAT | Nettoeinkommen |

|---|---|---|---|

| Beinhaltet Zinsaufwendungen? | NEIN | NEIN | Ja |

| Spiegelt das Steuern wider? | Nein (vor Steuern) | Ja (nur Betrieb) | Ja (wie tatsächlich bezahlt). |

| Kapitalstrukturneutral? | Ja | Ja | NEIN |

| Eine Zeile in der Gewinn- und Verlustrechnung? | Üblicherweise (Betriebsergebnis) | Nein, du baust es. | Ja |

| Am besten geeignet für | Operative Leistung vor Steuern | Vergleich der Betriebsmotoren nach Steuern | Gewinne für Aktionäre |

Liest man die Spalten von oben nach unten, wird die Reihenfolge logisch. EBIT steht für operatives Ergebnis vor Steuern. NOPAT berücksichtigt die Besteuerung dieses Gewinns und zeigt so, was dem Kerngeschäft tatsächlich verbleibt. Der Jahresüberschuss berücksichtigt dann zusätzlich Schulden und alle anderen Kosten. Warum nicht einfach den Jahresüberschuss oder eine andere Kennzahl für das Ergebnis nach Steuern verwenden? Die Antwort findet sich in der dritten Zeile. Der Jahresüberschuss ist nicht kapitalstrukturneutral, sondern verknüpft operatives Können mit Finanzierungsentscheidungen, die für Sie möglicherweise irrelevant sind.

Warum Analysten NOPAT als Gewinnkennzahl verwenden

Letztendlich geht es um Vergleichbarkeit. Nehmen wir zwei Einzelhändler mit denselben Filialen, denselben Margen und demselben Tagesgeschäft. Der eine ist schuldenfrei, der andere hat sich für die Expansion hoch verschuldet. Ihr Nettogewinn wird sich aufgrund der Zinsen unterscheiden, obwohl die Geschäftsmodelle im Kern identisch sind. Der NOPAT (Net Profit After Taxes) gleicht sie wieder aus. Deshalb stützen sich Analysten eher auf ihn, um die operative Effizienz als die Finanzierungsstrategie zu beurteilen.

Tatsächliche Finanzberichte bestätigen diesen Effekt. Microsoft wies in seinem 10-K-Bericht für das Geschäftsjahr 2024 ein operatives Ergebnis von rund 109,433 Milliarden US-Dollar aus; bei einem effektiven Steuersatz von etwa 18 % ergibt sich daraus ein NOPAT von knapp 89,5 Milliarden US-Dollar. Vergleicht man dies mit Apples NOPAT von vorhin, so lassen sich zwei operative Modelle auf vergleichbarer Basis nach Steuern vergleichen, ohne dass die Kreditaufnahme oder Aktienrückkäufe der beiden Unternehmen den Vergleich verfälschen. Allein der Jahresüberschuss würde einen solchen Vergleich nicht ermöglichen, da die Finanzierungsentscheidungen die Ergebnisse beeinflussen würden.

---

Diese Vergleichbarkeit ist auch der Grund, warum der NOPAT in die NOPAT-Marge einfließt, die sich aus dem NOPAT dividiert durch den Umsatz ergibt – eine Kennzahl, die in den meisten Erklärungen völlig außer Acht gelassen wird. Sie zeigt, wie viele Cent operativen Gewinn nach Steuern ein Unternehmen pro Dollar Umsatz erwirtschaftet, bereinigt um die Auswirkungen von Schulden. Ich halte sie für aussagekräftiger als die Nettogewinnmarge im Vergleich zu Wettbewerbern, da sie die Unternehmensleistung von den Entscheidungen zur Kapitalstruktur trennt, anstatt ein Unternehmen einfach dafür zu belohnen, weniger Schulden aufzunehmen. Der NOPAT lenkt den Fokus auf die Profitabilität des Unternehmens selbst und letztlich auf den Wert, der für den Aktionär geschaffen wird.

NOPAT in ROIC, EVA und Free Cashflow

NOPAT ist selten das Ende der Analyse. Es dient in der Regel als Eingangsgröße, als Rohmaterial für die Kennzahlen, die Investitionsentscheidungen tatsächlich beeinflussen. Drei dieser Verwendungszwecke sind besonders wichtig.

NOPAT und Kapitalrendite (ROIC)

Die wichtigste Kennzahl ist die Kapitalrendite (Return on Invested Capital, ROIC). ROIC entspricht dem Netto-Gewinn nach Steuern (NOPAT) dividiert durch das investierte Kapital, also die Summe aus Fremd- und Eigenkapital, die im Unternehmen eingesetzt wird. Wie Aswath Damodaran von der NYU Stern School of Business in seiner Arbeit zu Renditekennzahlen darlegt, ist der NOPAT der korrekte Zähler, gerade weil er die Vorfinanzierung berücksichtigt: Man misst die Rendite, die das operative Geschäft mit dem gesamten Kapital erwirtschaftet, unabhängig davon, wie dieses Kapital beschafft wurde. Setzt man den operativen Gewinn nach Steuern dem dafür eingesetzten Kapital gegenüber, erhält man einen klaren Überblick darüber, ob das Unternehmen Wert schafft.

Ökonomischer Mehrwert (EVA)

Der NOPAT (Net Profitability Income) verankert auch den wirtschaftlichen Mehrwert. EVA (Economic Value Added) entspricht dem NOPAT abzüglich der Kapitalkosten, geschrieben als NOPAT − (WACC × investiertes Kapital). Die Idee, die durch Stern Stewart bekannt wurde und in Damodarans Vorlesungen detailliert erläutert wird, ist einfach: Kapital ist nicht kostenlos, daher werden die Kosten jedes investierten Dollars abgezogen. Überschreitet der NOPAT diese Hürde, hat das Unternehmen in der Periode Wert geschaffen; andernfalls hat es Wert vernichtet, obwohl es einen Buchgewinn auswies.

Ungehebelter freier Cashflow und DCF

Letztendlich bildet der NOPAT die Grundlage für den unverschuldeten freien Cashflow, die in den meisten Discounted-Cashflow-Bewertungen verwendete Kennzahl. Man geht vom NOPAT aus, addiert nicht zahlungswirksame Aufwendungen hinzu und subtrahiert anschließend Reinvestitionen in das Betriebskapital und Investitionsausgaben, um die allen Investoren zur Verfügung stehenden Cashflows zu ermitteln. Ein DCF verwendet den NOPAT anstelle des Jahresüberschusses aus demselben Grund wie die ROIC: Er benötigt den freien Cashflow des Unternehmens vor der Finanzierungsentscheidung, damit die Kapitalstruktur separat bewertet werden kann.

Was NOPAT auslässt: Kapitalstruktur und mehr

Die größte Stärke des NOPAT ist gleichzeitig seine Schwäche. Indem er die Verschuldung eines Unternehmens ignoriert, ermöglicht er zwar einen direkten Vergleich, verschweigt aber gleichzeitig die tatsächlichen Steuervorteile der Fremdkapitalaufnahme, da Zinsen tatsächlich abzugsfähig sind und die Steuerlast eines fremdfinanzierten Unternehmens senken. Da er auf einem festgelegten Steuersatz basiert, können zwei Analysten unterschiedliche NOPAT-Werte für dasselbe Unternehmen veröffentlichen, ohne dass einer von ihnen unredlich handelt. Und weil es sich nicht um eine nach GAAP ermittelte Kennzahl handelt, sagt sie allein nichts über Investitionsausgaben oder den Cashflow aus, den ein Unternehmen für sein Wachstum benötigt. Ein kapitalintensiver Hersteller und ein kapitalarmes Softwareunternehmen können denselben NOPAT ausweisen, obwohl sie völlig unterschiedliche Beträge reinvestieren, um zu überleben – und die Kennzahl warnt nicht davor. Deshalb wird der NOPAT fast nie isoliert betrachtet: Analysten kombinieren ihn mit dem investierten Kapital, den Reinvestitionen und dem Cashflow, bevor sie Schlussfolgerungen ziehen. Der NOPAT ist ein Ausgangspunkt, kein endgültiges Urteil.

Fazit zur Berechnung von NOPAT

Der NOPAT (Non-Profit-Average Income Tax) trennt die Finanzierungskosten vom Gewinn ab, sodass Sie das operative Geschäft isoliert betrachten können. Seine Aussagekraft hängt jedoch maßgeblich vom verwendeten Steuersatz ab. Wählen Sie diesen passend zur jeweiligen Aufgabe: den effektiven Steuersatz beim Vergleich von Unternehmen im Ist-Zustand und den normalisierten gesetzlichen Steuersatz bei Prognosen für zukünftige Gewinne. Führen Sie beide Berechnungen durch, gleichen Sie die Ergebnisse ab und betrachten Sie das Ergebnis als Ausgangspunkt Ihrer Analyse. Wenn Ihnen also das nächste Mal zwei Analysten unterschiedliche NOPAT-Zahlen für dasselbe Unternehmen präsentieren, wissen Sie genau, welche Methode sie angewendet haben und welche Sie stattdessen gewählt hätten.