NOPAT: Cara Menghitung Laba Operasional Bersih Setelah Pajak

Berikan laporan laba rugi yang sama kepada dua analis dan mintalah masing-masing untuk menghitung NOPAT perusahaan. Ada kemungkinan besar Anda akan mendapatkan dua angka yang berbeda. Bukan karena salah satu dari mereka melakukan kesalahan, tetapi karena mereka memilih tarif pajak yang berbeda. Pilihan kecil itulah yang paling sering dilewati oleh para penjelas, dan justru bagian itulah yang menentukan apakah angka Anda bermanfaat atau menyesatkan.

NOPAT, atau laba operasi bersih setelah pajak, mengukur laba yang diperoleh bisnis dari operasi intinya setelah pajak dikurangi, seolah-olah perusahaan tidak memiliki utang sama sekali. Ini adalah salah satu dari sedikit angka dalam keuangan yang tidak dapat Anda salin begitu saja dari laporan keuangan. Anda harus membuatnya sendiri. Pada akhir panduan ini, Anda akan dapat menghitung NOPAT dengan dua cara berbeda, mengambil input dari laporan laba rugi perusahaan nyata, dan mengetahui tarif pajak mana yang harus digunakan untuk pekerjaan yang ada di hadapan Anda.

Apa Arti Laba Operasional Bersih Setelah Pajak?

NOPAT menjawab satu pertanyaan spesifik. Berapa banyak pendapatan operasional perusahaan ini, setelah pajak, jika perusahaan tersebut tidak memiliki pembiayaan sama sekali? Bayangkan bisnis tersebut tanpa pinjaman, tanpa bunga, dan tanpa keuntungan dan kerugian satu kali yang tidak ada hubungannya dengan operasional harian. Yang tersisa adalah laba setelah pajak dari operasional inti. Itulah NOPAT.

Kerangka berpikir "seolah-olah bebas utang" itulah intinya, dan itulah yang membedakan NOPAT dari laba bersih setelah pajak biasa. Dua perusahaan dapat menjalankan operasi yang identik dan melaporkan pendapatan bersih yang sangat berbeda hanya karena satu perusahaan banyak berutang dan yang lainnya tidak. NOPAT menghapus perbedaan itu sehingga Anda dapat membandingkan mesin operasi secara langsung.

Jadi, beban bunga tidak termasuk, karena bunga adalah biaya pembiayaan, bukan biaya operasional. Keuntungan investasi dan pendapatan non-operasional lainnya juga tidak termasuk. Dan inilah jebakan yang sering membuat pemula tersandung: NOPAT bukanlah baris dalam laporan laba rugi. EBIT tercetak di sana, laba bersih tercetak di sana, beban pajak tercetak di sana. Laba operasi bersih setelah pajak adalah satu angka yang Anda susun sendiri dari bagian-bagian tersebut. Carilah angka ini dalam laporan keuangan dan Anda akan menemukannya, itulah sebabnya perhitungan ini penting untuk dipelajari.

Rumus NOPAT dan Cara Menghitungnya

Dua rumus, satu angka. Biasakan menjalankan keduanya dan periksa apakah hasilnya bertemu di tengah. Jika tidak, berarti Anda salah memberi label sesuatu di sepanjang jalan, biasanya berupa bunga atau pos non-operasional yang masuk ke kategori yang salah. Rekonsiliasi itulah pemeriksaan kewarasan yang sering dilewati banyak orang, dan justru pemeriksaan inilah yang dapat mengungkap kesalahan yang memalukan.

| Rumus NOPAT | Masukan | Apa yang dihilangkannya |

|---|---|---|

| Laba sebelum bunga dan pajak (EBIT) × (1 − tarif pajak) | Pendapatan operasional (EBIT), tarif pajak | Bunga, pajak, dan pos-pos non-operasional sudah hilang. |

| (Laba bersih + beban bunga + penyesuaian pajak + pos non-operasional) × (1 − tarif pajak) | Laba bersih, beban bunga, pendapatan non-operasional, tarif pajak | Menambahkan kembali pembiayaan dan biaya sekali bayar, lalu mengenakan pajak kembali. |

Metode 1: dimulai dari laba operasi (EBIT)

Mulailah dari sini: NOPAT = EBIT × (1 − tarif pajak). EBIT, laba sebelum bunga dan pajak, adalah apa yang dalam sebagian besar laporan disebut sebagai pendapatan operasional, yaitu pendapatan setelah dikurangi biaya barang terjual dan biaya operasional, sebelum bunga atau pajak memengaruhinya. Kalikan pendapatan operasional tersebut dengan satu dikurangi tarif pajak. Anda sekarang telah mengenakan pajak pada laba operasional itu sendiri, tanpa membiarkan beban utang perusahaan mengurangi tagihan pajak.

Metode 2: membangun dari laba bersih

Jika Anda hanya memiliki laba bersih, Anda dapat menghitungnya dari bawah ke atas. Ambil laba bersih, tambahkan kembali beban bunga, tambahkan kembali pajak yang dilaporkan dan item non-operasional apa pun, yang akan membangun kembali laba operasi, lalu terapkan tarif pajak. Alasan Anda menambahkan kembali bunga setelah pajak itu penting: bunga dapat dikurangkan dari pajak, sehingga pinjaman menciptakan "perisai pajak" yang menurunkan biaya utang sebenarnya. NOPAT sengaja mengabaikan perisai tersebut, karena ingin hasil operasi bebas dari efek pembiayaan.

Tarif pajak mana yang sebenarnya harus Anda gunakan?

Inilah pertanyaan yang cenderung diabaikan oleh para pesaing. Versi paling sederhana menggunakan tarif pajak perusahaan menurut undang-undang AS, yaitu tarif tetap 21% yang diterapkan IRS untuk tahun pajak yang dimulai setelah 22 Desember 2017, menyusul Undang-Undang Pemotongan Pajak dan Pekerjaan. Namun, sebagian besar perusahaan sebenarnya tidak membayar 21%. Tarif pajak efektif mereka, angka yang dapat Anda peroleh dari laporan laba rugi dengan membagi beban pajak dengan pendapatan sebelum pajak, seringkali lebih rendah berkat kredit dan pendapatan luar negeri.

Pendapat saya, dan ini sejalan dengan bagaimana para praktisi menangani pilihan tarif pajak : gunakan tarif pajak efektif ketika Anda membandingkan seberapa menguntungkan dua bisnis saat ini, karena itu mencerminkan pajak yang benar-benar mereka bayarkan. Gunakan tarif statutori atau marginal yang dinormalisasi ketika Anda memperkirakan arus kas masa depan dalam model arus kas yang didiskontokan, karena keunikan pajak saat ini jarang bertahan lama. Pilihan ini bukan sekadar teori. Ini dapat mengubah angka NOPAT hingga miliaran, seperti yang ditunjukkan contoh berikutnya.

Contoh Nyata NOPAT dari Laporan Laba Rugi Apple

Hampir setiap tutorial NOPAT menggunakan perusahaan fiktif dengan angka bulat, pendapatan operasional yang rapi sebesar 50 dolar, dan tarif pajak yang bersih sebesar 30%. Laporan keuangan sebenarnya jauh lebih rumit, dan kerumitan tersebut memberikan pelajaran berharga. Jadi, mari kita gunakan hasil keuangan Apple yang sebenarnya untuk tahun fiskal 2024, bukan yang fiktif.

Mengambil pendapatan operasional dari pengajuan tersebut

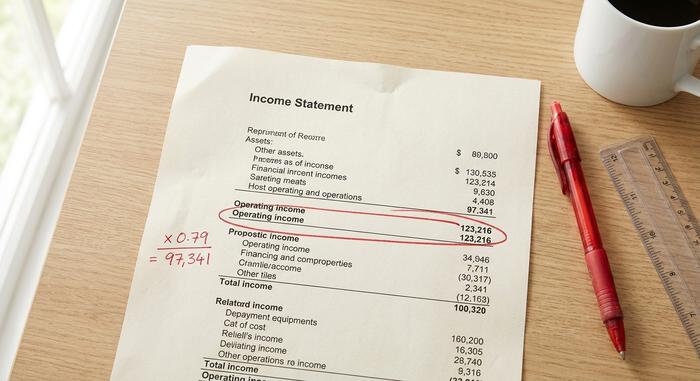

Dalam hasil fiskal 2024 yang dilaporkan ke SEC , Apple membukukan pendapatan operasional sebesar $123.216 juta (pada akhir tahun fiskal September 2024). Angka tersebut adalah EBIT, yang tercantum dalam laporan laba rugi setelah biaya penjualan dan biaya operasional tetapi sebelum pos bunga dan pajak perusahaan. Ini adalah satu-satunya angka yang perlu Anda cari dalam dokumen untuk Metode 1, yang merupakan bagian dari daya tarik NOPAT setelah Anda tahu di mana harus mencarinya dalam laporan laba rugi.

Menerapkan tarif pajak untuk mendapatkan NOPAT.

Sekarang terapkan tarif pajak, dan perhatikan perbedaannya. Pada tarif pajak resmi 21%, NOPAT adalah $123.216 juta × 0,79, atau sekitar $97.341 juta. Gunakan tarif pajak efektif Apple yang lebih rendah, sekitar 17%, dan NOPAT naik menjadi sekitar $102.269 juta. Pendapatan operasional yang sama, perusahaan yang sama, tahun yang sama, dan kedua angka NOPAT tersebut berbeda hampir $4,9 miliar hanya karena tarif pajak mana yang Anda percayai.

| Melangkah | Item baris | Nilai (Apple Tahun Fiskal 2024) |

|---|---|---|

| 1 | Pendapatan operasional (EBIT) | $123.216 juta |

| 2a | Tarif pajak (menurut undang-undang) | 21% |

| 3a | NOPAT = EBIT × (1 − 0,21) | ≈ $97.341 juta |

| 2b | Tarif pajak (efektif) | ≈ 17% |

| 3b | NOPAT = EBIT × (1 − 0,17) | ≈ $102.269 juta |

Tidak ada angka yang "salah." Keduanya menjawab pertanyaan yang sedikit berbeda. Perbedaan itulah argumen terbaik untuk memahami keputusan tarif pajak, alih-alih langsung memasukkan angka 21% begitu saja.

Perbandingan NOPAT vs Laba Bersih vs EBIT

Ketiga angka ini seringkali tercampur aduk, dan salah satu pertanyaan pencarian yang paling umum adalah apakah NOPAT dan EBIT sama. Jawabannya tidak sama. EBIT adalah angka sebelum pajak; NOPAT adalah EBIT setelah pajak. Laba bersih — angka laba bersih di bagian bawah setiap laporan laba rugi — adalah angka sebenarnya: setelah bunga, setelah pajak yang sebenarnya dibayarkan, dan setelah setiap item sekali pakai. Di sinilah gambaran keseluruhan disajikan dalam satu tempat, sesuatu yang jarang disajikan dalam tabel tunggal dalam sebagian besar tulisan.

| Pertanyaan | Laba sebelum bunga dan pajak (EBIT) | NOPAT | Pendapatan bersih |

|---|---|---|---|

| Apakah termasuk biaya bunga? | TIDAK | TIDAK | Ya |

| Apakah ini mencerminkan pajak? | Tidak (sebelum pajak) | Ya (hanya pengoperasian) | Ya (sesuai dengan pembayaran sebenarnya) |

| Netral terhadap struktur modal? | Ya | Ya | TIDAK |

| Sebuah baris dalam laporan laba rugi? | Biasanya (pendapatan operasional) | Tidak, kamu yang membangunnya. | Ya |

| Paling cocok digunakan untuk | Kinerja operasional, sebelum pajak | Membandingkan mesin yang beroperasi setelah pajak | Laba bagi pemegang saham |

Baca kolom-kolomnya dari atas ke bawah dan urutannya akan masuk akal. EBIT adalah laba operasi sebelum pajak. NOPAT (Laba Operasional Bersih Setelah Pajak) mengenakan pajak atas laba tersebut, sehingga Anda melihat apa yang sebenarnya dipertahankan oleh bisnis inti. Laba bersih kemudian menambahkan utang dan semua hal lainnya. Mengapa tidak menggunakan laba bersih saja, atau angka pendapatan setelah pajak lainnya? Baris ketiga menjawab pertanyaan itu. Laba bersih tidak netral terhadap struktur modal, sehingga menggabungkan keterampilan operasional dengan pilihan pembiayaan yang mungkin tidak Anda pedulikan.

Mengapa Analis Menggunakan NOPAT sebagai Metrik Keuntungan?

Intinya adalah soal perbandingan. Ambil contoh dua peritel dengan toko yang sama, margin yang sama, dan operasional sehari-hari yang sama. Yang satu bebas utang; yang lain banyak meminjam untuk ekspansi. Pendapatan bersih mereka akan berbeda karena bunga, meskipun bisnis mereka pada dasarnya identik. NOPAT (Net Operating Profit After Tax) akan membawa mereka kembali ke posisi yang setara. Itulah mengapa analis mengandalkan NOPAT untuk menilai efisiensi operasional, bukan strategi pembiayaan.

Laporan keuangan sebenarnya menunjukkan efek yang sama. Microsoft melaporkan pendapatan operasional sekitar $109.433 juta dalam laporan tahunan 2024 (10-K) ; setelah dikenakan pajak dengan tarif efektif sekitar 18%, angka tersebut menghasilkan NOPAT mendekati $89,5 miliar. Bandingkan dengan NOPAT Apple sebelumnya dan Anda akan membandingkan dua mesin operasi dengan landasan setelah pajak yang sama, tanpa pinjaman atau pembelian kembali saham dari kedua perusahaan tersebut. Pendapatan bersih saja tidak akan pernah memungkinkan Anda untuk melakukan perbandingan tersebut dengan bersih, karena pilihan pembiayaan akan memengaruhi perbandingan tersebut.

---

Perbandingan itulah mengapa NOPAT menjadi dasar perhitungan margin NOPAT, yang dihitung sebagai NOPAT dibagi pendapatan, rasio yang sebagian besar penjelas abaikan. Rasio ini menunjukkan berapa sen laba operasi setelah pajak yang diperoleh perusahaan dari setiap dolar penjualan, tanpa memperhitungkan pengaruh utang. Saya merasa rasio ini lebih jujur daripada margin laba bersih ketika membandingkan para pesaing, karena memisahkan kinerja bisnis dari pilihan struktur modal daripada hanya memberi penghargaan kepada perusahaan karena mengurangi pinjaman. NOPAT menjaga fokus pada profitabilitas bisnis itu sendiri dan, pada akhirnya, pada nilai yang diciptakan untuk pemegang saham.

NOPAT dalam ROIC, EVA, dan Arus Kas Bebas

NOPAT jarang menjadi akhir dari analisis. Biasanya, NOPAT hanyalah masukan, bahan mentah untuk metrik yang sebenarnya memengaruhi keputusan investasi. Tiga penggunaan tersebut sangat penting.

NOPAT dan pengembalian atas modal yang diinvestasikan (ROIC)

Istilah yang paling sering digunakan adalah pengembalian atas modal yang diinvestasikan (Return on Investment Capital/ROIC). ROIC sama dengan NOPAT dibagi dengan modal yang diinvestasikan, yaitu total utang dan ekuitas yang digunakan dalam bisnis. Seperti yang dijelaskan Aswath Damodaran dari NYU Stern dalam karyanya tentang ukuran pengembalian, NOPAT adalah pembilang yang tepat justru karena nilainya sebelum pembiayaan: Anda mengukur pengembalian yang diperoleh operasi atas semua modal, terlepas dari bagaimana modal tersebut diperoleh. Pasangkan laba operasi setelah pajak dengan modal yang menghasilkannya dan Anda akan mendapatkan gambaran yang jelas tentang apakah perusahaan menciptakan nilai.

Nilai tambah ekonomi (EVA)

NOPAT juga menjadi patokan nilai tambah ekonomi. EVA sama dengan NOPAT dikurangi biaya modal, yang ditulis sebagai NOPAT − (WACC × modal yang diinvestasikan). Idenya, yang dipopulerkan melalui Stern Stewart dan dirinci dalam kuliah Damodaran, sederhana: modal bukanlah sesuatu yang gratis, jadi kurangi biaya setiap dolar yang diinvestasikan. Jika NOPAT melewati ambang batas tersebut, perusahaan telah menambah nilai pada periode tersebut; jika tidak, perusahaan telah menghancurkan nilai meskipun melaporkan laba akuntansi.

Arus kas bebas tanpa leverage dan DCF

Terakhir, NOPAT adalah cikal bakal arus kas bebas tanpa leverage, ukuran kas yang digunakan dalam sebagian besar valuasi arus kas terdiskonto. Anda mulai dari NOPAT, menambahkan kembali biaya non-kas, kemudian mengurangi reinvestasi dalam modal kerja dan belanja modal untuk mendapatkan arus kas yang tersedia bagi semua investor. DCF menggunakan NOPAT daripada laba bersih karena alasan yang sama dengan ROIC: ia menginginkan arus kas bebas bisnis sebelum keputusan pembiayaan, sehingga struktur modal dapat dinilai secara terpisah.

Apa yang Dilewatkan NOPAT: Struktur Modal dan Lainnya

Kelebihan terbesar NOPAT juga merupakan kelemahannya. Dengan mengabaikan jumlah utang yang ditanggung perusahaan, metrik ini memberikan perbandingan yang jelas, tetapi juga mengabaikan manfaat pajak sebenarnya dari pinjaman, karena bunga memang dapat dikurangkan dan benar-benar menurunkan tagihan pajak perusahaan yang memiliki utang. NOPAT bergantung pada tarif pajak tertentu, sehingga dua analis dapat menerbitkan NOPAT yang berbeda untuk perusahaan yang sama tanpa keduanya dianggap tidak jujur. Dan karena bukan angka GAAP, metrik ini sendiri tidak memberikan informasi apa pun tentang pengeluaran modal atau kas yang dikonsumsi bisnis untuk terus berkembang. Produsen yang membutuhkan banyak modal dan perusahaan perangkat lunak yang minim aset dapat mencatatkan NOPAT yang sama sambil menginvestasikan kembali jumlah yang sangat berbeda untuk tetap bertahan, dan metrik ini tidak akan memperingatkan Anda. Itulah mengapa NOPAT hampir tidak pernah berdiri sendiri: analis menggabungkannya dengan modal yang diinvestasikan, reinvestasi, dan arus kas sebelum menarik kesimpulan. NOPAT adalah titik awal, bukan vonis.

Intinya adalah Menghitung NOPAT

NOPAT memisahkan pembiayaan dari laba sehingga Anda dapat melihat bisnis operasional berdasarkan kondisi sebenarnya, dan nilainya hanya sebaik tarif pajak yang Anda tetapkan. Pilih tarif yang sesuai dengan tugas: tarif efektif ketika Anda membandingkan perusahaan seperti kondisinya saat ini, dan tarif statutori yang dinormalisasi ketika Anda memperkirakan apa yang mungkin mereka peroleh di masa mendatang. Jalankan kedua rumus tersebut, sesuaikan, dan perlakukan hasilnya sebagai pertanyaan pertama, bukan pertanyaan terakhir. Jadi, lain kali dua analis memberi Anda angka NOPAT yang berbeda untuk perusahaan yang sama, Anda akan tahu persis tuas mana yang mereka gunakan, dan tuas mana yang seharusnya Anda gunakan.