Zwrot a transakcja odwrotna: wyjaśnienie kluczowych różnic

Klient wysyła e-mail z informacją o chęci anulowania zamówienia. Inny dzwoni, ponieważ trzy tygodnie temu otrzymał niewłaściwy produkt. Obaj chcą zwrotu pieniędzy – ale z perspektywy biznesowej to zupełnie różne sytuacje, wymagające zupełnie innych reakcji. Różnica między zwrotem a transakcją anulowaną nie ogranicza się jedynie do terminologii. Decyduje ona o tym, jak szybko klient otrzyma pieniądze, czy poniesiesz opłaty i kto faktycznie kontroluje wynik transakcji.

W tym przewodniku znajdziesz informacje na temat zwrotów i transakcji cofniętych, rolę obciążeń zwrotnych i ich wpływu na Twoje operacje płatnicze.

Czym jest zwrot pieniędzy w transakcji?

Zwrot środków następuje po rozliczeniu transakcji. Rozliczenie to moment, w którym pieniądze zostają ostatecznie przelane z konta bankowego klienta na Twoje konto. Po tym momencie transakcja jest zakończona, a odzyskanie pieniędzy wymaga rozpoczęcia nowego, oddzielnego procesu.

Po dokonaniu zwrotu, procesor płatności kieruje zwrot na pierwotną metodę płatności klienta. Twoje konto zostaje obciążone, a konto klienta otrzymuje zwrot. Żadna strona trzecia nie wymusza tego – firma inicjuje to dobrowolnie.

Najważniejsze fakty dotyczące procesu zwrotu pieniędzy:

- Termin: Możliwe dopiero po całkowitym rozliczeniu, zwykle T+1 lub T+2 po pierwotnej transakcji

- Szybkość: 5–14 dni roboczych na pojawienie się informacji o kredycie na wyciągu klienta, w zależności od sieci kart i banku wydającego

- Opłaty: Opłaty interchange z pierwotnej transakcji nie podlegają zwrotowi — sprzedawca pokrywa ten koszt nawet w przypadku zwrotu pieniędzy

- Zainicjowane przez: Sprzedawcę (lub jego podmiot przetwarzający płatności na prośbę sprzedawcy)

- Doświadczenie klienta: Oryginalna opłata pozostaje widoczna, później pojawia się osobna kwota zwrotu

Jeśli klient skontaktuje się z Tobą pięć dni po zakupie w sprawie wadliwego produktu, jest to sytuacja wymagająca zwrotu pieniędzy. Transakcja została rozliczona kilka dni temu. Twój operator płatności zajmuje się przekierowywaniem płatności, ale nie nastąpi to natychmiast, a opłata interchange, którą poniosłeś za przetworzenie transakcji, pozostaje opłacona niezależnie od tego.

Czym jest transakcja odwrotna?

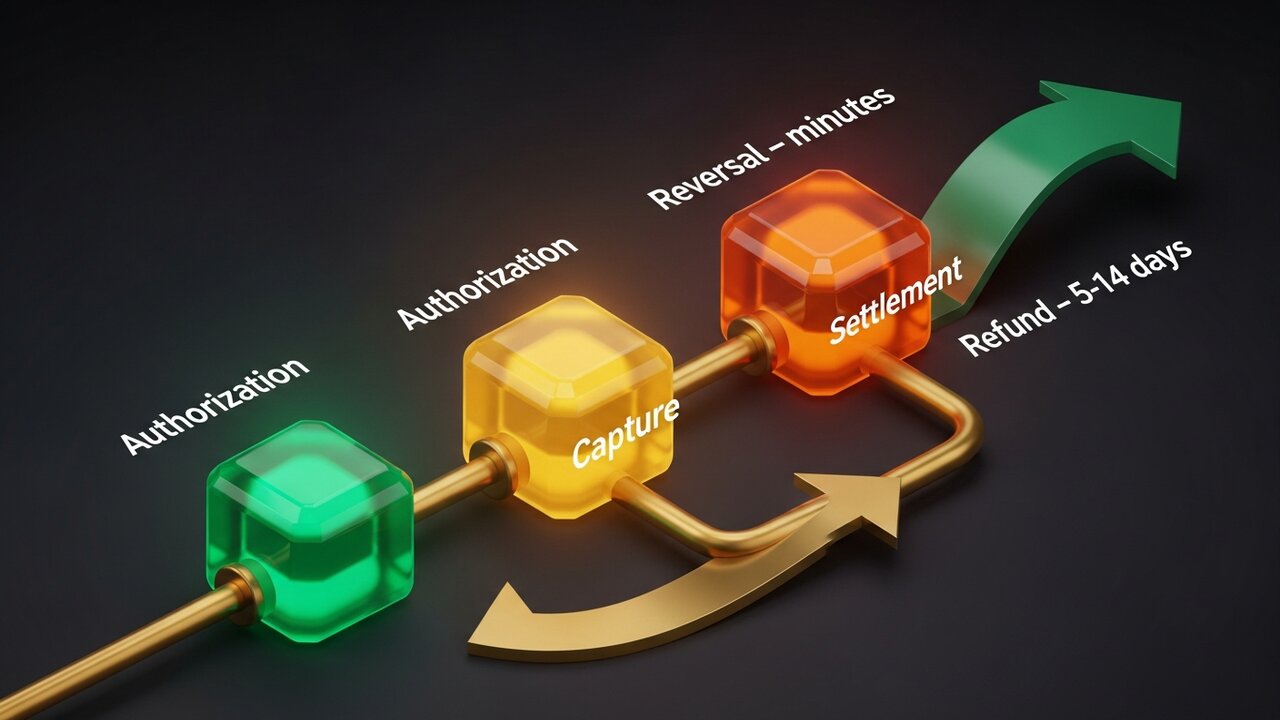

Transakcja cofnięta anuluje płatność przed jej całkowitym rozliczeniem. Między autoryzacją płatności kartą a faktycznym przepływem środków jest krótki okres, w którym dokonywane są cofnięcia.

Gdy klient płaci kartą, bank wystawiający kartę blokuje jego środki. Agent rozliczeniowy następnie przechwytuje autoryzację i przesyła ją do banku w celu rozliczenia. Anulowanie transakcji przerywa ten proces przed zamknięciem pakietu rozliczeniowego, zwalniając blokadę bez finalizacji przelewu.

Pod pojęciem odwrócenia można wyróżnić trzy różne typy:

- Cofnięcie autoryzacji — inicjowane przed przechwyceniem transakcji; blokada zostaje anulowana, a środki klienta zostają natychmiast zwolnione

- Unieważnienie — zainicjowane po przechwyceniu, ale przed zamknięciem dziennej partii rozliczeniowej; nadal pozwala uniknąć opłat interchange

- Anulowanie przelewu ACH — zainicjowane przez bank anulowanie przelewu ACH z powodu błędów na koncie, niewystarczających środków lub duplikatów wpisów

Pieniądze nie zostały faktycznie przelane. Ponieważ rozliczenie nigdy nie nastąpiło, nie obowiązuje opłata interchange — transakcja znika, jakby nigdy nie miała miejsca z finansowego punktu widzenia. Klient widzi, jak wstrzymanie znika z jego konta, zazwyczaj w ciągu kilku godzin.

Kluczowe różnice między zwrotem a cofnięciem

Aby zrozumieć różnicę między zwrotem a transakcją cofnięcia, najjaśniejszym podejściem jest porównanie tych dwóch transakcji:

| Czynnik | Refundacja | Odwrócenie |

|---|---|---|

| Kiedy to się stanie | Po rozliczeniu | Przed rozliczeniem |

| Zainicjowane przez | Kupiec | Sprzedawca, nabywca lub wystawca karty |

| Czas przetwarzania | 5–14 dni roboczych | Od minut do 24–48 godzin |

| Opłaty interchange | Kupiec wchłania | Nie obciążony |

| Konto klienta | Kredyt zaksięgowany osobno | Przytrzymaj i zwolnij |

| Najlepiej stosować do | Zwroty, spory po dostawie | Błędy, anulowania tego samego dnia |

Jeśli problem zostanie wykryty wystarczająco szybko – tego samego dnia, najlepiej w ciągu kilku godzin – anulowanie zamówienia jest prawie zawsze lepszym rozwiązaniem. Jest szybsze dla klienta i tańsze dla Ciebie. Po zamknięciu okna zwrotu, będziesz w stanie go zwrócić.

Obie opcje są bardziej przyjazne dla sprzedawców niż trzecia, dlatego różnica między zwrotem a transakcją anulowaną ma dużo większe znaczenie, niż zdaje sobie sprawę większość właścicieli sklepów.

Porównanie trzech rodzajów cofnięć płatności

„Zwrot płatności” to szersze pojęcie, niż większość ludzi się spodziewa. Obejmuje ono trzy odrębne mechanizmy, z których każdy charakteryzuje się zupełnie innym profilem kosztów:

- Cofnięcie autoryzacji (anulowanie przed przechwyceniem) — najtańsza opcja. Anuluje transakcję przed przechwyceniem środków. Brak opłaty interchange, brak opłaty za obciążenie zwrotne, niemal natychmiastowe rozwiązanie problemu. Działa w przypadku błędów wykrytych w ciągu kilku godzin od pierwotnej transakcji.

- Zwrot (inicjowany przez sprzedawcę po rozliczeniu) — droższy. Transakcja zakończona, więc naliczane są opłaty interchange. Sprzedawca dobrowolnie zwraca środki. Powolny — 5–14 dni roboczych — ale kontrolowany. Ty decydujesz, kiedy i czy dokonać zwrotu.

- Obciążenie zwrotne (spór z inicjatywy klienta) — najbardziej dotkliwe. Klient zgłasza się do wystawcy karty, a nie do Ciebie, aby zakwestionować obciążenie. Bank cofa transakcję bez Twojej zgody, potrąca pierwotną kwotę i pobiera opłatę za spór, zazwyczaj 15–100 dolarów za każde zdarzenie. Możesz walczyć z tym poprzez reprezentowanie klienta, ale wygrana wymaga czasu i dokumentacji.

Warto znać hierarchię kosztów w kontekście planowania biznesowego:

| Typ | Kto inicjuje | Opłata | Oś czasu |

|---|---|---|---|

| Cofnięcie autoryzacji | Sprzedawca/nabywca | Nic | Godziny |

| Próżnia | Kupiec | Minimalne lub żadne | Tego samego dnia |

| Refundacja | Kupiec | Koszt wymiany | 5–14 dni roboczych |

| Obciążenie zwrotne | Klient (za pośrednictwem banku) | 15–100 dolarów + ryzyko | Tygodnie |

Obciążenia zwrotne przekraczające 1% miesięcznych transakcji narażają konta na ryzyko. Operatorzy płatności zgłaszają wysokie oprocentowanie, nakładają rezerwy lub całkowicie zamykają konta. Wiedza o tym, kiedy anulować, kiedy dokonać zwrotu i jak zapobiegać obciążeniom zwrotnym, to prawdziwe zarządzanie przepływami pieniężnymi.

Przykłady zwrotów i transakcji odwrotnych

Weźmy sklep odzieżowy, w którym klient zamawia kurtkę zimową. Dwa tygodnie później dociera ona z zepsutym zamkiem. Klient prosi o zwrot. W momencie kontaktu transakcja została rozliczona 12 dni temu – nie ma już możliwości zwrotu. Sklep przetwarza zwrot za pośrednictwem swojego systemu płatności. Mija od siedmiu do dziesięciu dni roboczych, zanim klient otrzyma zwrot. Opłaty interchange z pierwotnej transakcji nie są zwracane.

Porównajmy to z sytuacją w hotelu. Obiekt dokonuje preautoryzacji na karcie gościa na kwotę 400 dolarów podczas zameldowania. Ostateczny rachunek wynosi 310 dolarów. W ciągu kilku godzin od wymeldowania system hotelowy zwalnia nadpłatę w wysokości 90 dolarów – standardowa autoryzacja zwrotna. Bank gościa zwalnia środki tego samego dnia. Bez opłat, bez formalności, bez śladu obciążenia w wysokości 90 dolarów na wyciągu gościa.

Restauracja stanowi kolejny przykład absolutnego unieważnienia. Kelner nalicza opłatę za kolację w wysokości 85 dolarów i przez pomyłkę wprowadza ją dwukrotnie. Duplikat pojawia się w terminalu przed zamknięciem nocnego pakietu rozliczeniowego. Kierownik anuluje duplikat. Klient nigdy go nie widzi; restauracja nie płaci nic dodatkowo, ponieważ transakcja nigdy nie została rozliczona.

Obciążenia zwrotne wyglądają inaczej. Klient kupuje oprogramowanie, pobiera je, a trzy tygodnie później dzwoni do wystawcy karty, twierdząc, że nie rozpoznaje transakcji. Bank rozpoczyna procedurę zwrotu, nie kontaktując się w ogóle ze sprzedawcą. Powiadomienie o obciążeniu zwrotnym trafia na konto sprzedawcy – bez transakcji o wartości 49 dolarów i dodatkowej opłaty za reklamację w wysokości 35 dolarów. Aby odzyskać pieniądze, konieczne jest zgromadzenie dowodów: paragonu, logów pobierania, adresu IP, sygnatur czasowych dostępu. I muszą one dotrzeć przed upływem terminu wyznaczonego przez sieć kart.

Pierwsze trzy scenariusze prowadzą do zerowych kosztów. Czwarty nie.

Jak zwroty i anulowania wpływają na przepływy pieniężne sprzedawcy

Finansowy wpływ zwrotów i transakcji cofniętych nie jest kwestią odosobnionych incydentów. W większej skali wzorce przedstawiają inny obraz.

Cofnięcia autoryzacji i unieważnienia pozostawiają przepływy pieniężne nietknięte. Środki nigdy nie zostały rozliczone, więc nie ma czego odzyskiwać. Z księgowego punktu widzenia transakcje te znikają bez śladu.

Zwroty bezpośrednio wpływają na przepływy pieniężne. Pieniądze były na Twoim koncie; teraz ich nie ma. Gdy wskaźniki zwrotów przekraczają 2–3%, firmy przetwarzające płatności zaczynają zwracać na to uwagę. Wysokie wskaźniki wyzwalają sygnały ryzyka — firma przetwarzająca może zatrzymać pewien procent każdej transakcji (zwykle 5–10%) na okres 90–180 dni jako bufor finansowy.

Obciążenia zwrotne potęgują straty w różny sposób. Każde z nich odlicza kwotę transakcji i dolicza opłatę. Firma z 1,5% oprocentowaniem od 50 000 USD miesięcznych przychodów płaci ponad 750 USD opłat miesięcznie, nie uwzględniając utraconych przychodów.

Kroki mające na celu zmniejszenie narażenia w miarę upływu czasu:

- Monitoruj czas od autoryzacji do rozliczenia i reaguj na błędy przed zamknięciem okna rozliczeniowego

- Stwórz jasne zasady zwrotów — klienci, którzy wiedzą, jak poprosić o zwrot pieniędzy, rzadko decydują się na spór

- Użyj AVS i 3D Secure, aby zablokować oszukańcze transakcje, zanim zamienią się w obciążenia zwrotne

- Śledź stawki zwrotów i odwrotów osobno w panelu procesora; wskazują one na różne problemy

- W przypadku towarów cyfrowych należy mieć pod ręką dowody zakupu na wypadek zwrotu pieniędzy

Płatności kryptowalutowe i problem odwrócenia transakcji

Sieci kart płatniczych opierają się na założeniu, że zakończone transakcje można cofnąć — przez bank, działania regulacyjne lub oszustwo. Kryptowaluty działają na odwrotnej zasadzie: potwierdzone transakcje są ostateczne.

Gdy płatność Bitcoinem, Ethereum lub stablecoinem zostanie potwierdzona na blockchainie, żadna ze stron nie może jej cofnąć. Nie ma okresu autoryzacji na anulowanie. Nie ma wystawcy karty, do którego można by zgłosić spór. Mechanizm obciążeń zwrotnych, który kosztuje firmy akceptujące karty miliardy rocznie, po prostu nie ma odpowiednika w kryptowalutach.

Zmienia to w konkretny sposób sytuację sprzedawców w zakresie zwrotów i cofnięć płatności:

- Brak obciążeń zwrotnych — przyjazne oszustwo (fałszywe twierdzenie o braku paragonu) nie działa bez sieci kart, do której można zgłosić spór

- Brak nieautoryzowanych zwrotów — tylko sprzedawca może odesłać środki i to tylko poprzez wysłanie nowej transakcji wychodzącej

- Zwroty są realizowane ręcznie — zwrot kryptowaluty oznacza odesłanie równoważnej kwoty na adres portfela klienta; żaden procesor nie automatyzuje tego procesu

- Spory są rozpatrywane bezpośrednio — bez pośrednika w postaci sieci kart, sprzedawcy ustalają własne zasady i sami zarządzają sporami z klientami

- Rozliczenie następuje natychmiastowo — bez opóźnień T+1/T+2; potwierdzone środki trafiają do Twojego portfela natychmiast

Dla firm borykających się z opłatami za obciążenia zwrotne i oszukańczymi sporami, dodanie kryptowalut jako opcji płatności ma realne uzasadnienie finansowe. Plisio umożliwia akceptację Bitcoinów, Ethereum, USDT, USDC i ponad 20 innych aktywów przy kasie — bez ryzyka obciążenia zwrotnego, z opłatami transakcyjnymi od 0,5%.

Wniosek

Różnica między zwrotem a transakcją cofnięcia transakcji polega zasadniczo na czasie. Transakcje cofnięcia transakcji działają przed rozliczeniem — szybko, tanio i pod kontrolą. Zwroty działają po rozliczeniu — wolniej, drożej, ale nadal pod kontrolą. Obciążenia zwrotne to wymuszona wersja transakcji, która całkowicie pozbawia Cię kontroli i jest najdroższa.

W przypadku firm przetwarzających płatności kartą, wczesne wykrycie błędów i anulowanie ich zamiast zwrotu pozwala zaoszczędzić realne pieniądze. Zarządzanie wskaźnikami zwrotów utrzymuje stabilną relację z operatorem. Strukturyzacja portfela płatności w celu ograniczenia ryzyka obciążeń zwrotnych – czy to poprzez lepszą kontrolę oszustw, czy poprzez dodanie kryptowalut, gdy zwroty nie są możliwe – bezpośrednio chroni Twoje marże.

Celem nie jest brak zwrotów. Chodzi o to, aby każdy z nich był realizowany ścieżką, która kosztuje najmniej.