การคืนเงินกับการยกเลิกธุรกรรม: อธิบายความแตกต่างที่สำคัญ

ลูกค้ารายหนึ่งส่งอีเมลมาบอกว่าต้องการยกเลิกคำสั่งซื้อ อีกรายโทรมาเพราะได้รับสินค้าผิดเมื่อสามสัปดาห์ก่อน ทั้งสองคนต้องการเงินคืน แต่ในมุมมองทางธุรกิจแล้ว สถานการณ์ทั้งสองแตกต่างกันอย่างสิ้นเชิงและต้องการการตอบสนองที่แตกต่างกันอย่างสิ้นเชิง ความแตกต่างระหว่างการคืนเงินและการยกเลิกธุรกรรมไม่ใช่แค่คำศัพท์เท่านั้น แต่ยังเป็นตัวกำหนดว่าลูกค้าจะได้รับเงินคืนเร็วแค่ไหน คุณต้องจ่ายค่าธรรมเนียมหรือไม่ และใครเป็นผู้ควบคุมผลลัพธ์ที่แท้จริง

คู่มือนี้จะอธิบายรายละเอียดเกี่ยวกับวิธีการทำงานของการคืนเงินและการยกเลิกธุรกรรม ตำแหน่งของการเรียกเก็บเงินคืน และความหมายของแต่ละอย่างต่อการดำเนินงานด้านการชำระเงินของคุณ

การคืนเงินในธุรกรรมคืออะไร?

การคืนเงินคือการคืนเงินหลังจากที่ธุรกรรมเสร็จสมบูรณ์แล้ว ความสมบูรณ์ของธุรกรรมหมายถึงจุดที่เงินถูกโอนจากบัญชีธนาคารของลูกค้าไปยังบัญชีของคุณอย่างแน่นอน เมื่อเสร็จสิ้นขั้นตอนนี้แล้ว ธุรกรรมก็เสร็จสมบูรณ์ และการขอรับเงินคืนจะต้องเริ่มต้นกระบวนการใหม่แยกต่างหาก

เมื่อคุณทำการคืนเงิน ระบบประมวลผลการชำระเงินจะโอนเงินคืนไปยังวิธีการชำระเงินเดิมของลูกค้า บัญชีของคุณจะถูกหักเงิน และบัญชีของลูกค้าจะได้รับเครดิตคืน ไม่มีบุคคลที่สามบังคับให้เกิดกระบวนการนี้ ธุรกิจเป็นผู้เริ่มต้นดำเนินการเองโดยสมัครใจ

ข้อมูลสำคัญเกี่ยวกับขั้นตอนการคืนเงิน:

- ระยะเวลา: สามารถทำได้หลังจากชำระเงินเสร็จสมบูรณ์แล้วเท่านั้น โดยปกติจะใช้เวลา 1 หรือ 2 วันหลังจากธุรกรรมเริ่มต้น

- ความเร็ว: 5-14 วันทำการกว่ายอดเงินจะปรากฏในใบแจ้งยอดของลูกค้า ขึ้นอยู่กับเครือข่ายบัตรและธนาคารผู้ออกบัตร

- ค่าธรรมเนียม: ค่าธรรมเนียมการแลกเปลี่ยนจากธุรกรรมเดิมจะไม่ได้รับคืน — ผู้ขายเป็นผู้รับภาระค่าใช้จ่ายนั้นแม้ว่าจะทำการคืนเงินก็ตาม

- ดำเนินการโดย: ผู้ขาย (หรือผู้ประมวลผลการชำระเงินของผู้ขายตามคำขอของผู้ขาย)

- ประสบการณ์ของลูกค้า: ยอดเรียกเก็บเงินเดิมจะยังคงแสดงอยู่ ส่วนยอดเครดิตคืนเงินจะปรากฏขึ้นแยกต่างหากในภายหลัง

หากลูกค้าติดต่อคุณหลังจากซื้อสินค้าไปแล้วห้าวันเกี่ยวกับสินค้าที่มีข้อบกพร่อง นั่นคือกรณีการคืนเงิน การทำธุรกรรมเสร็จสิ้นไปแล้วหลายวัน ระบบประมวลผลการชำระเงินของคุณจะจัดการการโอนเงิน แต่จะไม่เกิดขึ้นทันที และค่าธรรมเนียมการแลกเปลี่ยนที่คุณจ่ายไปในการประมวลผลการขายก็ยังคงอยู่

ธุรกรรมย้อนกลับคืออะไร?

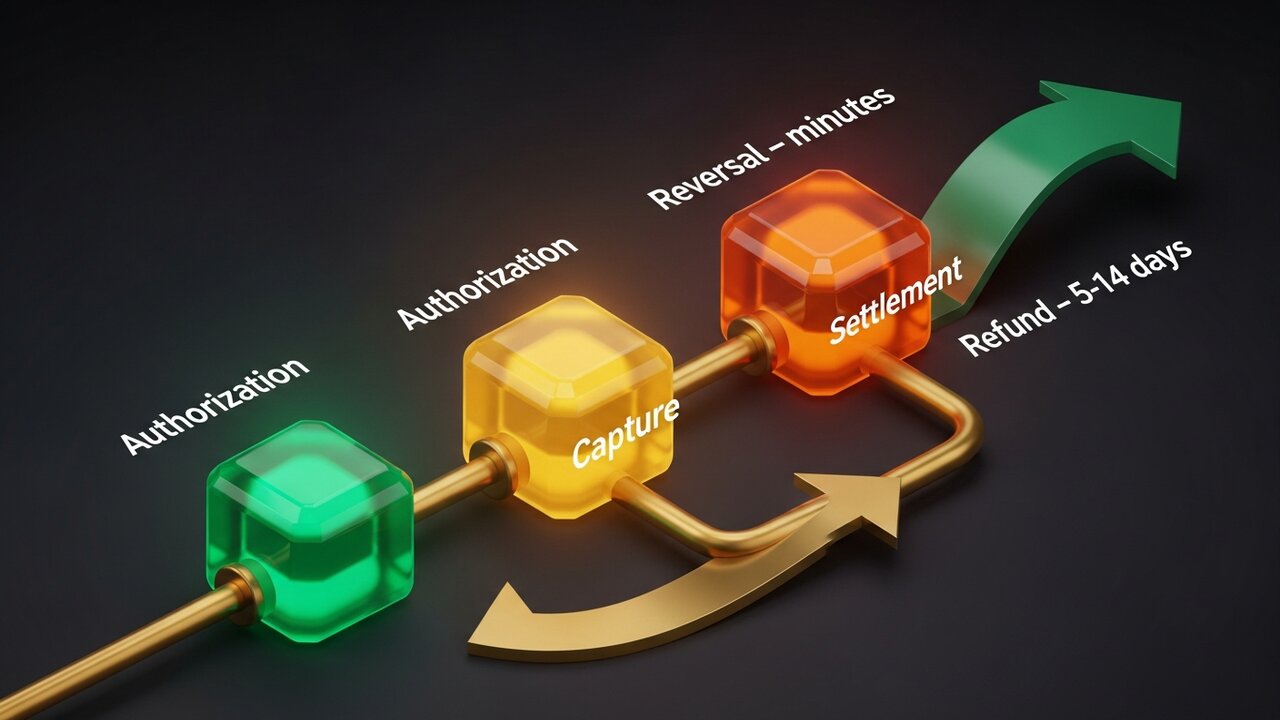

การยกเลิกธุรกรรมคือการยกเลิกการชำระเงินก่อนที่จะเสร็จสมบูรณ์ จะมีช่วงเวลาสั้นๆ ระหว่างการอนุมัติการชำระเงินด้วยบัตรและช่วงเวลาที่เงินถูกโอนจริง และการยกเลิกจะเกิดขึ้นในช่วงเวลานั้น

เมื่อลูกค้าชำระเงินด้วยบัตร ธนาคารผู้ออกบัตรจะกันวงเงินไว้ในบัญชี จากนั้นผู้รับชำระเงินจะบันทึกการอนุมัตินั้นและส่งไปยังธนาคารเพื่อดำเนินการชำระเงิน การยกเลิกธุรกรรมจะขัดขวางกระบวนการนี้ก่อนที่ชุดการชำระเงินจะปิดลง โดยจะปล่อยวงเงินที่กันไว้โดยไม่ต้องทำการโอนเงินให้เสร็จสมบูรณ์

ภายใต้แนวคิดการกลับทิศทางนั้น สามารถแบ่งออกเป็น 3 ประเภทที่แตกต่างกันอย่างชัดเจน:

- การยกเลิกการอนุมัติ — เริ่มต้นก่อนที่ธุรกรรมจะถูกบันทึก การระงับจะถูกยกเลิกและเงินของลูกค้าจะถูกปล่อยคืนทันที

- ยกเลิก — เริ่มต้นหลังจากบันทึกรายการแล้ว แต่ก่อนที่รอบการชำระเงินรายวันจะปิดลง ยังคงหลีกเลี่ยงค่าธรรมเนียมการแลกเปลี่ยนได้

- การยกเลิก ACH — การยกเลิกการโอนเงิน ACH โดยธนาคารเนื่องจากข้อผิดพลาดของบัญชี เงินไม่เพียงพอ หรือรายการซ้ำซ้อน

ไม่มีการโอนเงินเกิดขึ้นจริง เนื่องจากไม่มีการชำระเงินเกิดขึ้น จึงไม่มีค่าธรรมเนียมการแลกเปลี่ยนใดๆ ธุรกรรมจึงหายไปราวกับว่าไม่เคยเกิดขึ้นในแง่การเงิน ลูกค้าจะเห็นยอดเงินที่ถูกระงับหายไปจากบัญชีของตน โดยปกติภายในไม่กี่ชั่วโมง

ความแตกต่างที่สำคัญระหว่างการคืนเงินและการยกเลิกธุรกรรม

เพื่อให้เข้าใจความแตกต่างระหว่างการคืนเงินและการยกเลิกธุรกรรมได้ชัดเจนยิ่งขึ้น การเปรียบเทียบแบบเคียงข้างกันจะช่วยให้เห็นภาพชัดเจนยิ่งขึ้น:

| ปัจจัย | คืนเงิน | การกลับทิศทาง |

|---|---|---|

| เมื่อมันเกิดขึ้น | หลังการชำระเงิน | ก่อนการชำระเงิน |

| ริเริ่มโดย | พ่อค้า | ร้านค้า ผู้รับชำระเงิน หรือผู้ออกบัตร |

| เวลาในการประมวลผล | 5–14 วันทำการ | ไม่กี่นาทีถึง 24-48 ชั่วโมง |

| ค่าธรรมเนียมการแลกเปลี่ยน | พ่อค้าดูดซับ | ไม่ถูกเรียกเก็บเงิน |

| บัญชีลูกค้า | เครดิตจะถูกโพสต์แยกต่างหาก | ปล่อยตัวแล้ว |

| เหมาะสำหรับใช้งานกับ | การคืนสินค้า ข้อพิพาทหลังการส่งมอบสินค้า | ข้อผิดพลาด การยกเลิกในวันเดียวกัน |

หากคุณตรวจพบปัญหาได้เร็วพอ — ภายในวันเดียวกัน หรือภายในไม่กี่ชั่วโมง — การยกเลิกคำสั่งซื้อเกือบจะเป็นทางเลือกที่ดีกว่าเสมอ มันเร็วกว่าสำหรับลูกค้าและถูกกว่าสำหรับคุณ เมื่อเวลาดังกล่าวหมดลง คุณจะต้องดำเนินการคืนเงิน

ทั้งสองตัวเลือกนั้นเอื้อประโยชน์ต่อผู้ขายมากกว่าตัวเลือกที่สาม ซึ่งเป็นเหตุผลว่าทำไมความแตกต่างระหว่างการคืนเงินและการยกเลิกธุรกรรมจึงมีความสำคัญมากกว่าที่เจ้าของร้านค้าส่วนใหญ่ตระหนัก

เปรียบเทียบการยกเลิกการชำระเงิน 3 ประเภท

"การยกเลิกการชำระเงิน" เป็นคำที่มีความหมายกว้างกว่าที่หลายคนคาดคิด มันครอบคลุมกลไกที่แตกต่างกันสามแบบ ซึ่งแต่ละแบบมีต้นทุนที่แตกต่างกันมาก:

- การยกเลิกการอนุมัติ (เป็นโมฆะก่อนการหักเงิน) — ตัวเลือกที่ถูกที่สุด ยกเลิกธุรกรรมก่อนที่จะมีการหักเงินใดๆ ไม่มีค่าธรรมเนียมการแลกเปลี่ยน ไม่มีค่าธรรมเนียมการเรียกคืนเงิน แก้ไขปัญหาได้เกือบจะทันที ใช้ได้กับข้อผิดพลาดที่ตรวจพบภายในไม่กี่ชั่วโมงหลังจากธุรกรรมเดิม

- การคืนเงิน (โดยผู้ขายเป็นผู้ริเริ่มหลังการชำระเงิน) — มีค่าใช้จ่ายสูงกว่า เนื่องจากธุรกรรมเสร็จสมบูรณ์แล้ว จึงมีค่าธรรมเนียมการแลกเปลี่ยน ผู้ขายจะคืนเงินโดยสมัครใจ ใช้เวลานาน — 5-14 วันทำการ — แต่สามารถควบคุมได้ คุณเป็นผู้ตัดสินใจว่าจะคืนเงินเมื่อใดและจะคืนเงินหรือไม่

- การขอคืนเงิน (ข้อพิพาทที่ลูกค้าเป็นผู้เริ่มต้น) — เป็นสิ่งที่สร้างความเสียหายมากที่สุด ลูกค้าจะไปติดต่อผู้ออกบัตรเครดิตแทนที่จะติดต่อคุณเพื่อโต้แย้งค่าใช้จ่าย ธนาคารจะยกเลิกธุรกรรมโดยไม่ได้รับความยินยอมจากคุณ หักจำนวนเงินเดิม และเรียกเก็บค่าธรรมเนียมการโต้แย้ง ซึ่งโดยทั่วไปอยู่ที่ 15-100 ดอลลาร์ต่อครั้ง คุณสามารถต่อสู้ผ่านกระบวนการร้องเรียนได้ แต่การชนะคดีต้องใช้เวลาและเอกสารจำนวนมาก

ลำดับความสำคัญของต้นทุนเป็นสิ่งที่ควรรู้สำหรับการวางแผนธุรกิจ:

| พิมพ์ | ใครเป็นผู้เริ่มต้น | ค่าธรรมเนียม | ไทม์ไลน์ |

|---|---|---|---|

| การยกเลิกการอนุมัติ | ผู้ค้า / ผู้รับซื้อ | ไม่มี | ชั่วโมง |

| ว่างเปล่า | พ่อค้า | น้อยมากหรือไม่มีเลย | วันเดียวกัน |

| คืนเงิน | พ่อค้า | ต้นทุนการแลกเปลี่ยน | 5–14 วันทำการ |

| การเรียกเก็บเงินคืน | ลูกค้า (ผ่านธนาคาร) | 15–100 ดอลลาร์ + ความเสี่ยง | สัปดาห์ |

การเรียกคืนเงิน (Chargeback) ที่เกิน 1% ของธุรกรรมรายเดือนทำให้บัญชีมีความเสี่ยง ผู้ให้บริการชำระเงินจะแจ้งเตือนอัตราที่สูง กำหนดเงินสำรอง หรือยกเลิกบัญชีโดยสิ้นเชิง การรู้ว่าเมื่อใดควรยกเลิก เมื่อใดควรคืนเงิน และวิธีการป้องกันการเรียกคืนเงิน คือการบริหารจัดการกระแสเงินสดที่แท้จริง

ตัวอย่างการคืนเงินและการยกเลิกธุรกรรม

ลองนึกถึงร้านขายเสื้อผ้าที่ลูกค้าสั่งซื้อเสื้อแจ็คเก็ตกันหนาว สองสัปดาห์ต่อมาสินค้ามาถึงพร้อมซิปที่ชำรุด ลูกค้าขอคืนสินค้า แต่เมื่อลูกค้าติดต่อมา การทำธุรกรรมเสร็จสิ้นไปแล้ว 12 วัน จึงไม่มีระยะเวลาสำหรับการยกเลิกคำสั่งซื้อเหลืออยู่ ร้านค้าจึงดำเนินการคืนเงินผ่านระบบประมวลผลการชำระเงินของร้าน ผ่านไป 7-10 วันทำการ ลูกค้าจึงได้รับเครดิตคืน ค่าธรรมเนียมการแลกเปลี่ยนจากการขายครั้งแรกจะไม่ได้รับคืน

ลองเปรียบเทียบกับสถานการณ์ของโรงแรมดู โรงแรมกันวงเงินไว้ 400 ดอลลาร์ในบัตรเครดิตของแขกตอนเช็คอิน บิลสุดท้ายอยู่ที่ 310 ดอลลาร์ ภายในไม่กี่ชั่วโมงหลังจากเช็คเอาท์ ระบบของโรงแรมจะยกเลิกวงเงินที่กันไว้เกิน 90 ดอลลาร์ ซึ่งเป็นการยกเลิกการกันวงเงินตามปกติ ธนาคารของแขกจะปล่อยเงินคืนในวันเดียวกันนั้น ไม่มีค่าธรรมเนียม ไม่มีเอกสารใดๆ และไม่มีร่องรอยการเรียกเก็บเงิน 90 ดอลลาร์ในใบแจ้งยอดของแขกเลย

ร้านอาหารเป็นอีกตัวอย่างที่ชัดเจนของการยกเลิกรายการ พนักงานเสิร์ฟคิดเงินค่าอาหาร 85 ดอลลาร์ แต่เผลอส่งรายการนั้นไปสองครั้ง รายการที่ซ้ำกันปรากฏในเครื่องคิดเงินก่อนที่ระบบการปิดบัญชีประจำวันจะปิดลง ผู้จัดการจึงยกเลิกรายการที่ซ้ำกันนั้น ลูกค้าไม่เห็นรายการที่ซ้ำกันนั้น และร้านอาหารก็ไม่ต้องจ่ายอะไรเพิ่มเพราะรายการนั้นไม่เคยถูกบันทึก

กรณีการขอคืนเงิน (Chargeback) นั้นแตกต่างออกไป ลูกค้าซื้อซอฟต์แวร์ ดาวน์โหลด และสามสัปดาห์ต่อมาโทรไปแจ้งบริษัทผู้ออกบัตรว่าไม่รู้จักธุรกรรมนี้ ธนาคารจะเริ่มกระบวนการยกเลิกโดยไม่ติดต่อผู้ขายเลย การแจ้งเตือนการขอคืนเงินจะถูกส่งไปยังบัญชีของผู้ขาย โดยหักเงิน 49 ดอลลาร์ และค่าธรรมเนียมการโต้แย้งอีก 35 ดอลลาร์ การจะได้รับเงินคืนนั้นต้องรวบรวมหลักฐาน เช่น ใบเสร็จ บันทึกการดาวน์โหลด ที่อยู่ IP และบันทึกการเข้าถึงที่มีการประทับเวลา และต้องส่งให้ทันก่อนถึงกำหนดเวลาของบริษัทบัตรเครดิต

สามสถานการณ์แรกมีหนทางสู่ต้นทุนเป็นศูนย์ ส่วนสถานการณ์ที่สี่ไม่มีหนทางดังกล่าว

การคืนเงินและการยกเลิกธุรกรรมส่งผลกระทบต่อกระแสเงินสดของร้านค้าอย่างไร

ผลกระทบทางการเงินของการคืนเงินและการยกเลิกธุรกรรมไม่ได้เป็นเพียงเหตุการณ์เฉพาะจุดเท่านั้น เมื่อพิจารณาในวงกว้าง รูปแบบต่างๆ จะบอกเล่าเรื่องราวที่แตกต่างออกไป

การยกเลิกการอนุมัติและการยกเลิกธุรกรรมไม่ส่งผลกระทบต่อกระแสเงินสด เนื่องจากเงินเหล่านั้นไม่เคยถูกโอนเข้าบัญชี จึงไม่มีอะไรให้เรียกคืนได้ ในทางบัญชีแล้ว ธุรกรรมเหล่านี้จะหายไปอย่างสมบูรณ์

การคืนเงินส่งผลกระทบต่อกระแสเงินสดโดยตรง เงินเคยอยู่ในบัญชีของคุณ แต่ตอนนี้ไม่อยู่แล้ว เมื่ออัตราการคืนเงินสูงกว่า 2-3% ผู้ให้บริการชำระเงินจะเริ่มให้ความสนใจ อัตราที่สูงจะกระตุ้นสัญญาณความเสี่ยง — ผู้ให้บริการอาจหักเงินส่วนหนึ่งจากแต่ละธุรกรรม (โดยทั่วไป 5-10%) เป็นระยะเวลา 90-180 วัน เพื่อเป็นกันชนทางการเงิน

การเรียกคืนเงิน (Chargeback) แต่ละครั้งจะสร้างความเสียหายแตกต่างกันไป โดยแต่ละครั้งจะหักจำนวนเงินที่ทำรายการและบวกค่าธรรมเนียมเข้าไปด้วย ธุรกิจที่มีอัตราการเรียกคืนเงิน 1.5% จากรายได้ต่อเดือน 50,000 ดอลลาร์ จะต้องจ่ายค่าธรรมเนียมมากกว่า 750 ดอลลาร์ต่อเดือน ก่อนที่จะหักลบด้วยรายได้ที่สูญเสียไป

ขั้นตอนที่ช่วยลดการสัมผัสสารอันตรายเมื่อเวลาผ่านไป:

- ติดตามระยะเวลาตั้งแต่การอนุมัติจนถึงการชำระเงิน และแก้ไขข้อผิดพลาดก่อนที่ระยะเวลาการชำระเงินจะสิ้นสุดลง

- เขียนนโยบายการคืนสินค้าให้ชัดเจน — ลูกค้าที่รู้วิธีขอเงินคืนมักจะไม่ยื่นเรื่องร้องเรียนหรือโต้แย้ง

- ใช้ AVS และ 3D Secure เพื่อบล็อกธุรกรรมที่ฉ้อโกงก่อนที่จะกลายเป็นการเรียกคืนเงิน

- ตรวจสอบอัตราการคืนเงินและการยกเลิกธุรกรรมแยกกันในแดชบอร์ดของผู้ประมวลผลของคุณ เนื่องจากอัตราเหล่านี้บ่งชี้ถึงปัญหาที่แตกต่างกัน

- สำหรับสินค้าดิจิทัล ให้เตรียมเอกสารหลักฐานให้พร้อมในกรณีที่มีการเรียกคืนเงินเกิดขึ้น

การชำระเงินด้วยคริปโตเคอร์เรนซีและปัญหาการกลับรายการ

ระบบเครือข่ายบัตรเครดิตสร้างขึ้นบนสมมติฐานที่ว่าธุรกรรมที่เสร็จสมบูรณ์แล้วสามารถยกเลิกได้ ไม่ว่าจะเป็นโดยธนาคาร โดยการดำเนินการของหน่วยงานกำกับดูแล หรือโดยการฉ้อโกง แต่คริปโตเคอร์เรนซีทำงานบนหลักการตรงกันข้าม: ธุรกรรมที่ได้รับการยืนยันแล้วถือเป็นที่สิ้นสุด

เมื่อการชำระเงินด้วย Bitcoin, Ethereum หรือ Stablecoin ได้รับการยืนยันบนบล็อกเชนแล้ว จะไม่มีฝ่ายใดสามารถยกเลิกได้ ไม่มีช่วงเวลาให้ขออนุญาตยกเลิก ไม่มีผู้ออกบัตรให้ยื่นข้อพิพาท กลไกการเรียกคืนเงินที่ทำให้ธุรกิจรับชำระเงินด้วยบัตรต้องสูญเสียเงินหลายพันล้านดอลลาร์ต่อปีนั้น ไม่มีอยู่ในโลกของคริปโตเคอร์เรนซี

นั่นทำให้ภาพรวมของการคืนเงินและการยกเลิกคำสั่งซื้อเปลี่ยนแปลงไปอย่างเป็นรูปธรรมสำหรับผู้ขาย:

- ไม่มีการขอคืนเงินผ่านบัตรเครดิต — การหลอกลวงแบบเป็นมิตร (การอ้างว่าไม่ได้รับสินค้าโดยไม่เป็นความจริง) จะใช้ไม่ได้ผลหากไม่มีเครือข่ายบัตรเครดิตให้ยื่นเรื่องร้องเรียน

- ไม่สามารถยกเลิกธุรกรรมโดยไม่ได้รับอนุญาตได้ — มีเพียงผู้ขายเท่านั้นที่สามารถส่งเงินคืนได้ และต้องทำโดยการส่งธุรกรรมขาออกใหม่เท่านั้น

- การคืนเงินเป็นกระบวนการแบบแมนนวล — การคืนเงินคริปโตหมายถึงการส่งจำนวนเงินที่เทียบเท่ากลับไปยังที่อยู่กระเป๋าเงินของลูกค้า ไม่มีระบบประมวลผลใดที่ดำเนินการนี้โดยอัตโนมัติ

- ข้อพิพาทจะได้รับการจัดการโดยตรง โดยไม่มีตัวกลางจากเครือข่ายบัตรเครดิต ผู้ขายกำหนดนโยบายของตนเองและจัดการข้อขัดแย้งกับลูกค้าด้วยตนเอง

- การชำระเงินเกิดขึ้นทันที — ไม่มีความล่าช้า T+1/T+2; เงินที่ได้รับการยืนยันจะเข้ากระเป๋าเงินของคุณทันที

สำหรับธุรกิจที่ต้องเผชิญกับค่าธรรมเนียมการเรียกคืนเงินและข้อพิพาทเกี่ยวกับการฉ้อโกง การเพิ่มคริปโตเคอร์เรนซีเป็นตัวเลือกการชำระเงินนั้นมีประโยชน์ทางการเงินอย่างแท้จริง Plisio ช่วยให้คุณรับชำระเงินด้วย Bitcoin, Ethereum, USDT, USDC และสินทรัพย์อื่นๆ อีกกว่า 20 รายการ โดยไม่มีความเสี่ยงจากการเรียกคืนเงิน และค่าธรรมเนียมการทำธุรกรรมเริ่มต้นที่ 0.5%

บทสรุป

ความแตกต่างระหว่างการคืนเงินและการยกเลิกธุรกรรมนั้นอยู่ที่จังหวะเวลาเป็นหลัก การยกเลิกธุรกรรมจะดำเนินการก่อนการชำระเงิน ซึ่งรวดเร็ว ราคาถูก และควบคุมได้ ส่วนการคืนเงินจะดำเนินการหลังจากนั้น ซึ่งช้ากว่า แพงกว่า แต่ก็ยังควบคุมได้ การเรียกคืนเงิน (Chargeback) เป็นการบังคับที่ทำให้คุณสูญเสียการควบคุมทั้งหมดและมีค่าใช้จ่ายสูงที่สุด

สำหรับธุรกิจใดๆ ที่ประมวลผลการชำระเงินด้วยบัตร การตรวจจับข้อผิดพลาดได้เร็วพอที่จะยกเลิกรายการแทนการคืนเงินจะช่วยประหยัดเงินได้จริง การจัดการอัตราการคืนเงินช่วยรักษาความสัมพันธ์ที่ดีกับผู้ให้บริการประมวลผลการชำระเงิน และการจัดโครงสร้างระบบการชำระเงินของคุณเพื่อจำกัดความเสี่ยงจากการเรียกคืนเงิน — ไม่ว่าจะเป็นผ่านการควบคุมการฉ้อโกงที่ดีขึ้นหรือโดยการเพิ่มคริปโตเคอร์เรนซีในกรณีที่ไม่สามารถยกเลิกรายการได้ — จะช่วยปกป้องกำไรของคุณโดยตรง

เป้าหมายไม่ใช่การไม่ให้มีการส่งคืนสินค้าเลย แต่เป็นการเลือกเส้นทางการส่งคืนที่ต้นทุนต่ำที่สุดสำหรับแต่ละรายการ