ความหมายของการยกเลิกการชำระเงิน: ประเภท ค่าใช้จ่าย และการป้องกัน

พ่อค้าตรวจสอบแดชบอร์ดและพบรายการหักเงินที่ไม่คาดคิด ข้อความระบุว่า "การยกเลิกการชำระเงิน" ไม่มีคำอธิบาย ไม่มีคำเตือน เงินหายไป และไม่ชัดเจนว่าเกิดจากข้อผิดพลาดทางเทคนิค การร้องเรียนของลูกค้า หรืออะไรที่แย่กว่านั้น การเข้าใจความหมายของการยกเลิกการชำระเงินมีความสำคัญอย่างยิ่งในสถานการณ์เช่นนี้ เพราะการยกเลิกการชำระเงินไม่ได้เหมือนกันทั้งหมด ประเภทของการยกเลิกจะกำหนดว่ามีค่าใช้จ่ายเท่าใด ใครเป็นผู้ควบคุม และคุณสามารถทำอะไรได้บ้าง

การยกเลิกการชำระเงิน คือกระบวนการใดๆ ที่คืนเงินจากการทำธุรกรรมกลับไปยังผู้ชำระเงิน ครอบคลุมทุกอย่างตั้งแต่การยกเลิกในวันเดียวกันไปจนถึงการเรียกคืนเงินโดยธนาคาร ในปี 2023 การยกเลิกการชำระเงินในธุรกิจค้าปลีกของสหรัฐฯ มีมูลค่ารวม 743 พันล้านดอลลาร์ ซึ่งคิดเป็น 14.5% ของยอดขายปลีกทั้งหมด สำหรับธุรกิจใดๆ ที่ดำเนินการประมวลผลการชำระเงินด้วยบัตร การทำความเข้าใจเกี่ยวกับการยกเลิกการชำระเงินจึงไม่ใช่เรื่องที่เลือกได้

การยกเลิกการชำระเงินคืออะไร?

การยกเลิกการชำระเงินคือการยกเลิกหรือเพิกถอนธุรกรรมการชำระเงินและคืนเงินให้กับผู้ซื้อ เงื่อนไข ระยะเวลา และค่าใช้จ่ายขึ้นอยู่กับประเภทของการยกเลิกและฝ่ายใดเป็นผู้เริ่มต้นการยกเลิก

การยกเลิกการชำระเงินสามารถเริ่มต้นได้โดย:

- พ่อค้าต้องแก้ไขข้อผิดพลาดก่อนการชำระเงินเสร็จสิ้น

- ลูกค้าร้องขอเงินคืนโดยตรงจากผู้ขาย

- ธนาคารของลูกค้าบังคับให้มีการเรียกคืนเงินหลังจากเกิดข้อพิพาท

- ธนาคารผู้รับชำระเงินหรือผู้ประมวลผล แก้ไขข้อผิดพลาดทางเทคนิค

- เครือข่ายบัตรเครดิต เข้ามาแทรกแซงในกรณีการปฏิบัติตามกฎระเบียบหรือการฉ้อโกง

ผู้ค้าส่วนใหญ่มักคิดว่าการยกเลิกการชำระเงินเป็นเหตุการณ์เดียว แต่ความจริงแล้วไม่ใช่ มันเป็นหมวดหมู่ การยกเลิกการอนุมัติ การยกเลิก การคืนเงิน การเรียกเก็บเงินคืน และการปรับปรุงการยกเลิก ล้วนอยู่ภายใต้หมวดหมู่นี้ และมีความแตกต่างกันอย่างมากในด้านต้นทุน การควบคุม และระยะเวลา การที่ธุรกิจต่างๆ เข้าใจผิดว่าสิ่งเหล่านี้เป็นสิ่งเดียวกัน ทำให้พวกเขาต้องแบกรับค่าธรรมเนียมที่สามารถหลีกเลี่ยงได้

การยกเลิกการชำระเงิน 5 ประเภท

การยกเลิกการชำระเงินไม่ได้เหมือนกันทุกกรณี การจัดประเภทโดยละเอียดเรียงจากราคาถูกที่สุดไปจนถึงวิธีที่สร้างความเสียหายมากที่สุด:

- การยกเลิกการอนุมัติ — ยกเลิกธุรกรรมก่อนที่เงินจะถูกหัก ธนาคารผู้ออกบัตรจะยกเลิกการระงับ และเงินของลูกค้าจะกลับมาใช้งานได้ภายในไม่กี่ชั่วโมง โดยไม่มีค่าธรรมเนียมการแลกเปลี่ยน เนื่องจากกระบวนการชำระเงินไม่เคยเริ่มต้น สำหรับข้อผิดพลาดใดๆ ที่ตรวจพบได้ตั้งแต่เนิ่นๆ นี่คือผลลัพธ์ที่ดีที่สุด

- ยกเลิกธุรกรรม — ยกเลิกการชำระเงินหลังจากที่ได้รับเงินแล้ว แต่ก่อนที่รอบการชำระเงินรายวันจะปิดลง เช่นเดียวกับการยกเลิกการอนุมัติ จะไม่มีค่าธรรมเนียมการแลกเปลี่ยน ระยะเวลาในการดำเนินการค่อนข้างจำกัด โดยทั่วไปคือภายในวันเดียวกัน แต่หากตรวจพบการเรียกเก็บเงินซ้ำหรือจำนวนเงินที่ไม่ถูกต้องได้ทันเวลา การยกเลิกธุรกรรมก็จะไม่เสียค่าใช้จ่ายใดๆ

- การคืนเงิน — คือการที่ผู้ขายคืนเงินให้หลังจากที่การทำธุรกรรมเสร็จสมบูรณ์แล้ว ค่าธรรมเนียมการแลกเปลี่ยนจากการขายครั้งแรกจะไม่ได้รับคืน ผู้ขายต้องรับภาระค่าใช้จ่ายนั้นเอง การคืนเงินจะใช้เวลา 5-14 วันทำการในการดำเนินการ ผู้ขายเป็นผู้ควบคุมเวลา จำนวนเงิน และว่าจะคืนเงินหรือไม่

- การเรียกคืนเงิน (Chargeback) คือการยกเลิกธุรกรรมโดยธนาคารที่เกิดขึ้นเมื่อลูกค้าโต้แย้งการเรียกเก็บเงินกับผู้ออกบัตร ธนาคารจะยกเลิกธุรกรรมโดยไม่ได้รับความยินยอมจากผู้ค้า หักจำนวนเงินเดิม และเรียกเก็บค่าธรรมเนียมการโต้แย้ง 15-100 ดอลลาร์ ผู้ค้าสามารถโต้แย้งได้โดยการยื่นเรื่อง แต่กระบวนการนี้ใช้เวลานานหลายสัปดาห์และต้องมีเอกสารประกอบ นี่เป็นการยกเลิกการชำระเงินประเภทที่เสียค่าใช้จ่ายสูงที่สุด

- การปรับแก้ไขรายการย้อนกลับ — การแก้ไขที่ออกโดยธนาคารหรือผู้ประมวลผลการชำระเงินเพื่อแก้ไขข้อผิดพลาดทางเทคนิค การทำธุรกรรมซ้ำ หรือความล้มเหลวของระบบ กรณีเหล่านี้เกิดขึ้นไม่บ่อยนักและโดยทั่วไปไม่จำเป็นต้องดำเนินการใดๆ จากผู้ค้า

ลำดับความสำคัญของต้นทุนในทางปฏิบัติ:

| พิมพ์ | ใครเป็นผู้เริ่มต้น | ค่าธรรมเนียม | ไทม์ไลน์ | การควบคุมของผู้ค้า |

|---|---|---|---|---|

| การยกเลิกการอนุมัติ | ผู้ค้า / ผู้รับซื้อ | ไม่มี | ชั่วโมง | เต็ม |

| ธุรกรรมเป็นโมฆะ | พ่อค้า | ไม่มี / น้อยมาก | วันเดียวกัน | เต็ม |

| คืนเงิน | พ่อค้า | ต้นทุนการแลกเปลี่ยน | 5–14 วัน | เต็ม |

| การเรียกเก็บเงินคืน | ลูกค้า (ผ่านธนาคาร) | 15–100 ดอลลาร์ + ความเสี่ยง | สัปดาห์ | ไม่มี |

| การปรับกลับทิศทาง | ธนาคาร/ผู้ประมวลผล | ไม่มี | แตกต่างกันไป | ไม่จำเป็น |

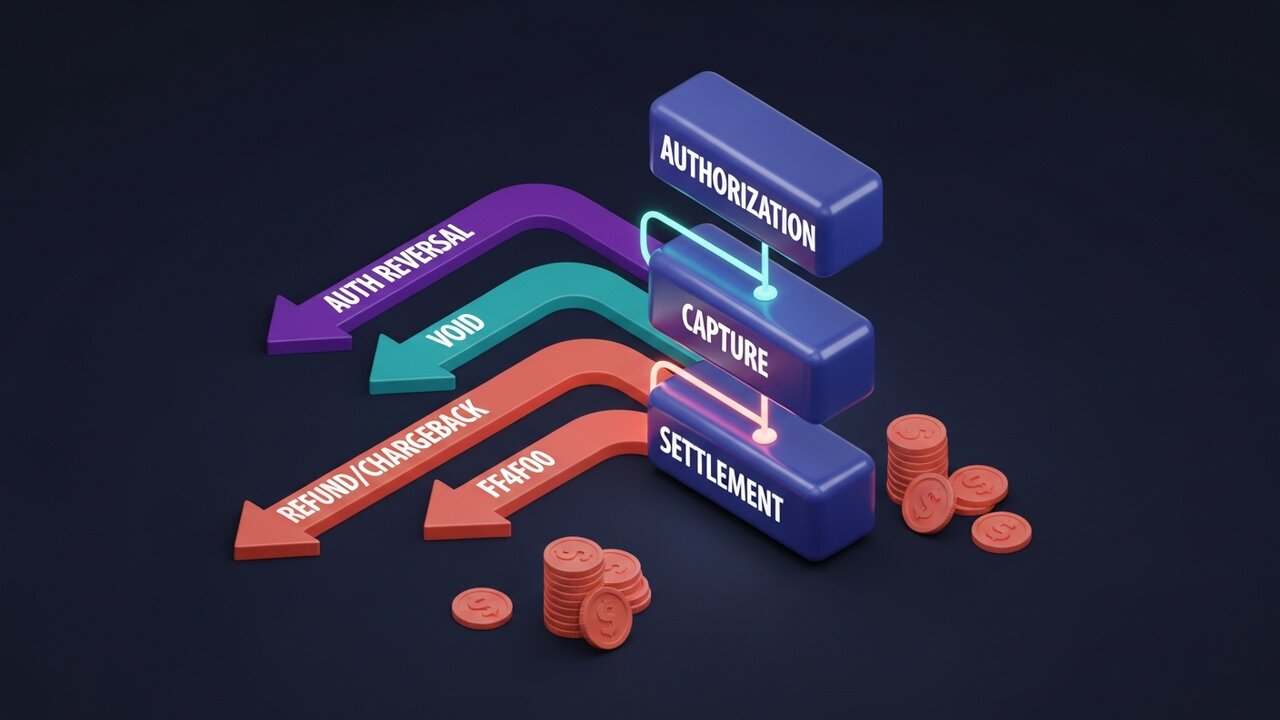

ขั้นตอนการยกเลิกการชำระเงินเป็นอย่างไร

ทุกธุรกรรมบัตรจะผ่านวงจรชีวิตที่กำหนดไว้ ประเภทของการยกเลิกการชำระเงินที่คุณสามารถทำได้นั้นขึ้นอยู่กับว่าคุณอยู่ที่ใดในลำดับนั้น การทำความเข้าใจขั้นตอนเหล่านี้เป็นพื้นฐานสำคัญในการทำความเข้าใจการยกเลิกการชำระเงินในบริบทของการประมวลผลการชำระเงิน

กระบวนการนี้แบ่งออกเป็นสี่ขั้นตอน:

- การอนุมัติ — ธนาคารของลูกค้าตรวจสอบความถูกต้องของการชำระเงินและระงับเงินไว้ชั่วคราว ผู้ขายได้รับการอนุมัติแล้ว แต่ยังไม่มีการโอนเงินเกิดขึ้น การยกเลิกการอนุมัติสามารถทำได้ในขั้นตอนนี้

- ขั้นตอนการบันทึกรายการ — ผู้ค้าจะยืนยันธุรกรรมและจำนวนเงินจะถูกล็อกไว้สำหรับการชำระเงิน สามารถยกเลิกธุรกรรมได้ระหว่างขั้นตอนการบันทึกรายการและการปิดรอบการชำระเงิน ซึ่งโดยทั่วไปจะสิ้นสุดในตอนสิ้นวันทำการ

- การชำระเงิน — เงินจะถูกโอนจากบัญชีธนาคารของลูกค้าผ่านเครือข่ายบัตรไปยังธนาคารผู้รับชำระเงิน และจากนั้นไปยังบัญชีของร้านค้า โดยปกติจะใช้เวลา T+1 หรือ T+2 วันทำการ เมื่อการชำระเงินเสร็จสมบูรณ์แล้ว จะสามารถคืนเงินได้เฉพาะผ่านการคืนเงินหรือการเรียกเก็บเงินคืนเท่านั้น

- ข้อพิพาทหลังการชำระเงิน — หากลูกค้าติดต่อธนาคารแทนที่จะติดต่อร้านค้า กระบวนการเรียกคืนเงินจะเริ่มต้นขึ้น ธนาคารจะดำเนินการยกเลิกธุรกรรมโดยอัตโนมัติ หักเงินจากบัญชีของร้านค้า และเปิดกระบวนการโต้แย้ง ร้านค้ามีเวลา 30-45 วันในการตอบกลับพร้อมหลักฐาน

การอนุมัติบัตรอาจใช้งานได้นาน 1-30 วัน ขึ้นอยู่กับประเภทของร้านค้า โรงแรม บริการเช่ารถ และบริการสมัครสมาชิก มักจะเก็บการอนุมัติไว้นานกว่าร้านค้าปลีกทั่วไป ซึ่งทำให้มีเวลามากขึ้นในการตรวจสอบและแก้ไขข้อผิดพลาดก่อนที่จะถึงขั้นตอนการชำระเงิน

การยกเลิกการชำระเงินกับการคืนเงิน: ความแตกต่างที่สำคัญ

คำศัพท์เหล่านี้มักใช้สลับกันในภาษาพูดทั่วไป แต่จริงๆ แล้วไม่ใช่สิ่งเดียวกัน การคืนเงินเป็นประเภทเฉพาะของการยกเลิกการชำระเงิน ซึ่งผู้ขายเป็นผู้เริ่มต้นการคืนเงินโดยสมัครใจหลังจากที่การชำระเงินเสร็จสิ้นแล้ว ความหมายของการยกเลิกการชำระเงินในกรณีนี้แคบกว่า คือ ผู้ขายเป็นผู้เริ่มต้น หลังจากการชำระเงินเสร็จสิ้น และอยู่ภายใต้การควบคุม การยกเลิกการชำระเงินเป็นหมวดหมู่ที่กว้างกว่า

ความสับสนนี้มีความสำคัญในทางปฏิบัติ ลูกค้าที่ขอ "เงินคืน" อาจหมายถึงการขอเงินคืน หรืออาจไม่ติดต่อร้านค้าโดยตรงและยื่นเรื่องขอคืนเงินผ่านบัตรเครดิตก็ได้ ทั้งสองกรณีเป็นการยกเลิกการชำระเงิน แต่ประสบการณ์ของร้านค้านั้นแตกต่างกันอย่างสิ้นเชิง

| ปัจจัย | คืนเงิน | การเรียกเก็บเงินคืน | การยกเลิกการอนุมัติ |

|---|---|---|---|

| ริเริ่มโดย | พ่อค้า | ลูกค้า (ผ่านธนาคาร) | ผู้ค้า / ผู้รับซื้อ |

| จังหวะเวลา | หลังการตกลง | หลังการตกลง | ก่อนการชำระเงิน |

| การควบคุมของผู้ค้า | เต็ม | ไม่มี | เต็ม |

| ค่าธรรมเนียมสำหรับผู้ค้า | ต้นทุนการแลกเปลี่ยน | 15–100 ดอลลาร์ + ความเสี่ยง | ไม่มี |

| ไทม์ไลน์ | 5–14 วัน | หลายสัปดาห์ถึงหลายเดือน | ชั่วโมง |

| สามารถโต้แย้งได้หรือไม่? | เลขที่ | ใช่ (ตัวแทน) | ไม่มีข้อมูล |

ทุกครั้งที่ลูกค้าติดต่อคุณเกี่ยวกับปัญหา คุณจะมีเวลาแก้ไขปัญหาโดยการคืนเงินแทนที่จะปล่อยให้เรื่องบานปลายกลายเป็นการเรียกคืนเงิน การคืนเงินมีค่าธรรมเนียมการแลกเปลี่ยน ในขณะที่การเรียกคืนเงินมีค่าธรรมเนียมการแลกเปลี่ยน บวกกับค่าธรรมเนียมการโต้แย้ง บวกกับเวลาของคุณ และคุณไม่มีอำนาจในการตัดสินใจว่าจะเกิดการเรียกคืนเงินหรือไม่

ต้นทุนที่แท้จริงของการยกเลิกการชำระเงินสำหรับผู้ค้า

สิ่งที่เห็นในใบแจ้งยอดบัญชีก็มีเพียงเท่านี้ และยังมีรายละเอียดอื่นๆ อีก

ข้อมูลของ Mastercard เกี่ยวกับการเรียกคืนเงินในปี 2023 ระบุว่า 80% ของข้อพิพาทที่ยื่นในปีนั้นเป็นการฉ้อโกง ลูกค้าอ้างเท็จว่าไม่ได้รับใบเสร็จรับเงินหรือมีข้อโต้แย้งเกี่ยวกับค่าใช้จ่ายที่พวกเขาอนุมัติ ซึ่งเป็นวิธีการที่เรียกว่า "การฉ้อโกงแบบเป็นมิตร" อัตราการเพิ่มขึ้นของการฉ้อโกงในการเรียกคืนเงินเมื่อเทียบกับปีที่แล้วอยู่ที่ 32% ลองคำนวณดูสำหรับร้านค้าที่มีปริมาณการประมวลผลการชำระเงิน 50,000 ดอลลาร์ต่อเดือน โดยมีอัตราการเรียกคืนเงิน 1.5% นั่นหมายถึงค่าธรรมเนียมข้อพิพาทเพียงอย่างเดียว 750 ดอลลาร์ ก่อนที่จะนับรวมสินค้าที่สูญหายและเวลาที่ใช้ในการรวบรวมหลักฐาน

ข้อจำกัดของเครือข่ายการ์ดทำให้เรื่องนี้เร่งด่วน:

- Visa และ Mastercard กำหนดอัตราการเรียกคืนเงินที่ยอมรับได้ไว้ที่ประมาณ 1% ของธุรกรรมรายเดือน

- การเกินเกณฑ์ที่กำหนดจะกระตุ้นให้เกิดโปรแกรมการตรวจสอบที่เข้มงวดมากขึ้น

- อัตราดอกเบี้ยที่สูงอย่างต่อเนื่องจะนำไปสู่การสำรองเงินหมุนเวียน โดยที่ผู้ประมวลผลจะกันเงินไว้ 5-10% ของแต่ละธุรกรรมเป็นเวลา 90-180 วัน

- การละเมิดกฎอย่างต่อเนื่องจะส่งผลให้บัญชีถูกยกเลิก ทำให้ธุรกิจไม่สามารถรับชำระเงินด้วยบัตรได้อีกต่อไป

สิ่งที่ผู้ค้าส่วนใหญ่ไม่ได้คำนึงถึงคือ ความสัมพันธ์กับผู้ให้บริการประมวลผลการชำระเงิน อัตราการโต้แย้งที่สูงไม่ได้ส่งผลเสียแค่ค่าธรรมเนียมเท่านั้น แต่ยังส่งผลต่ออัตราการอนุมัติ ระดับราคา และในที่สุดก็อาจทำให้เสียบัญชีผู้ค้าไปเลย

การยกเลิกการชำระเงินในสัญญาจำนองคืออะไร?

การอภิปรายส่วนใหญ่เกี่ยวกับความหมายของการยกเลิกการชำระเงินมักมุ่งเน้นไปที่ธุรกรรมบัตรเครดิต แต่การชำระเงินจำนองก็สามารถยกเลิกได้เช่นกัน และผลที่ตามมาจะแตกต่างกัน กลไกที่เกี่ยวข้องคือการโอนเงินผ่านระบบ ACH หรือธนาคาร แทนที่จะเป็นการประมวลผลการชำระเงินผ่านเครือข่ายบัตรเครดิต

การยกเลิกการชำระเงินจำนองเกิดขึ้นเมื่อการชำระเงินตามกำหนดไม่สำเร็จและถูกส่งคืน สาเหตุทั่วไป:

- มีเงินไม่เพียงพอในบัญชีธนาคารที่เชื่อมโยง ณ เวลาที่หักเงิน

- หมายเลขบัญชีหรือหมายเลขรหัสธนาคารที่ระบุในการชำระเงินไม่ถูกต้อง

- ข้อผิดพลาดของธนาคาร: การบันทึกรายการซ้ำที่ธนาคารแก้ไขในภายหลัง

- การชำระเงินที่ส่งมานั้นใกล้กับวันสิ้นสุดระยะเวลาผ่อนผันมากเกินไป

การยกเลิกการชำระเงินจำนองไม่มีค่าธรรมเนียมการเรียกคืน แต่ผลที่ตามมาอาจร้ายแรง: การชำระเงินจำนองที่ถูกยกเลิกและไม่ได้รับการแก้ไขอย่างรวดเร็วจะถูกบันทึกเป็นการชำระล่าช้าในรายงานเครดิตของผู้กู้ การยกเลิกซ้ำๆ อาจทำให้เกิดค่าปรับจากผู้ให้กู้ได้

หากคุณได้รับแจ้งเกี่ยวกับการยกเลิกการชำระเงินจำนอง โปรดติดต่อผู้ให้กู้ทันที ยืนยันเหตุผล แก้ไขปัญหาที่เกิดขึ้น และส่งเอกสารใหม่ก่อนที่ระยะเวลาผ่อนผันจะหมดลง ผู้ให้กู้ส่วนใหญ่ให้ระยะเวลาผ่อนผัน 15 วัน และการดำเนินการภายในระยะเวลานั้นมักจะช่วยหลีกเลี่ยงการบันทึกการชำระเงินล่าช้าในประวัติเครดิตของคุณ

วิธีป้องกันการยกเลิกการชำระเงินที่ไม่จำเป็น

การยกเลิกการชำระเงินที่ดีที่สุดคือการยกเลิกที่ไม่เกิดขึ้นเลย การรู้ว่าการยกเลิกการชำระเงินประเภทใดที่สามารถป้องกันได้ และประเภทใดที่เกิดขึ้นโดยไม่คาดคิด จะช่วยให้เรามุ่งเน้นความพยายามไปในจุดที่สำคัญ สำหรับประเภทที่อยู่ภายใต้การควบคุมของร้านค้า การป้องกันนั้นขึ้นอยู่กับจังหวะเวลาและคุณภาพของข้อมูล:

- ตรวจจับข้อผิดพลาดก่อนการชำระเงิน — ตรวจสอบธุรกรรมตลอดทั้งวัน การยกเลิกการอนุมัติหรือการยกเลิกเป็นโมฆะไม่มีค่าใช้จ่าย การคืนเงินมีค่าธรรมเนียมการแลกเปลี่ยน การเรียกคืนเงินมีค่าธรรมเนียมบวกค่าใช้จ่ายในการจัดการข้อพิพาท

- ใช้คำอธิบายการเรียกเก็บเงินที่ชัดเจน — สาเหตุที่พบบ่อยที่สุดที่ลูกค้าขอคืนเงินคือการไม่รู้จักรายการเรียกเก็บเงิน ดังนั้นให้คำอธิบายการเรียกเก็บเงินของคุณตรงกับชื่อแบรนด์ของคุณ ไม่ใช่ชื่อนิติบุคคลของคุณ

- รายละเอียดสินค้าที่ถูกต้องแม่นยำ — ความคาดหวังที่ไม่ตรงกันระหว่างสิ่งที่โฆษณาไว้กับสิ่งที่ได้รับจริง ทำให้เกิดอัตราการคืนสินค้าและการเรียกเก็บเงินคืนสูง ดังนั้น รูปภาพ ขนาด และข้อมูลจำเพาะจึงต้องมีความแม่นยำ

- ส่งอีเมลยืนยันการทำธุรกรรม — อีเมลยืนยันคำสั่งซื้อ การแจ้งเตือนการจัดส่ง และการยืนยันการส่งมอบ จะช่วยลดช่องว่างที่ลูกค้าอาจสับสนเรื่องการเรียกเก็บเงินและเข้าใจผิดว่าเป็นการฉ้อโกง

- ติดตั้ง AVS และ 3D Secure — บริการตรวจสอบที่อยู่และการยืนยันตัวตนสองขั้นตอนในขั้นตอนการชำระเงิน จะช่วยป้องกันธุรกรรมฉ้อโกงก่อนที่จะเสร็จสมบูรณ์ ลดจำนวนการเรียกคืนเงินในหมวดหมู่นี้ลงได้ทั้งหมด

- ติดตามรูปแบบการกลับตัว — การรวมกลุ่มของการกลับตัวจากผลิตภัณฑ์ ภูมิภาคทางภูมิศาสตร์ หรือกลุ่มลูกค้าเฉพาะกลุ่ม บ่งชี้ถึงปัญหาที่แก้ไขได้ ไม่ใช่ความโชคร้ายแบบสุ่ม

- ตอบข้อโต้แย้งทุกข้อให้ทันเวลา — การขอคืนเงินแต่ละครั้งมีกำหนดเวลาตอบกลับ 30-45 วัน หากไม่ตอบกลับภายในเวลาที่กำหนด ธุรกรรมนั้นจะถูกยกเลิกโดยอัตโนมัติและไม่สามารถอุทธรณ์ได้

- คืนเงินโดยไม่ต้องส่งคืนสินค้าสำหรับสินค้าราคาต่ำ — สำหรับสินค้าที่มีราคาต่ำกว่า 20-30 ดอลลาร์ ค่าใช้จ่ายในการดำเนินการคืนสินค้าสูงกว่าราคาสินค้า การคืนเงินโดยไม่ต้องส่งคืนจะช่วยป้องกันการร้องเรียนผ่านบัตรเครดิต

คริปโตเคอร์เรนซีและปัญหาการยกเลิกการชำระเงิน

การยกเลิกการชำระเงินผ่านเครือข่ายบัตรเครดิตมีอยู่เพราะระบบถูกออกแบบมาเพื่อคุ้มครองผู้บริโภค ความสามารถในการบังคับยกเลิกธุรกรรมเป็นคุณสมบัติจากมุมมองของผู้ซื้อ จากมุมมองของผู้ขาย กลไกการเรียกคืนเงินเป็นภาระค่าใช้จ่ายเชิงโครงสร้างที่เพิ่มขึ้นเรื่อย ๆ เมื่อเวลาผ่านไป คุณไม่ได้ยินยอม คุณจึงต้องจ่ายเงินสำหรับมัน

การชำระเงินด้วยคริปโตเคอร์เรนซีทำงานบนสมมติฐานที่แตกต่างออกไป เมื่อธุรกรรม Bitcoin, Ethereum หรือ Stablecoin ได้รับการยืนยันบนบล็อกเชนแล้ว ไม่มีฝ่ายใดสามารถเริ่มต้นการยกเลิกการชำระเงินได้ ไม่มีผู้ออกบัตรให้ยื่นข้อพิพาท ไม่มีเครือข่ายบัตรที่จะบังคับให้ยกเลิก และไม่มีค่าธรรมเนียมการเรียกคืนเงิน อัตราการเรียกคืนเงินเท็จสูงถึง 80% ที่เกิดขึ้นกับร้านค้าที่รับชำระเงินด้วยบัตรนั้น ไม่มีในระบบการชำระเงินด้วยคริปโตเคอร์เรนซี

เมื่อร้านค้าคริปโตต้องการคืนเงิน พวกเขาจะโอนเงินจำนวนที่เทียบเท่ากันกลับไปยังที่อยู่กระเป๋าเงินดิจิทัลของลูกค้าด้วยตนเอง โดยไม่มีกระบวนการอัตโนมัติหรือตัวกลางใดๆ ร้านค้าควบคุมกระบวนการทั้งหมดด้วยตนเอง เหมือนกับการคืนเงิน แต่ไม่มีระยะเวลาหรือค่าธรรมเนียมจากเครือข่ายบัตรเครดิต

สำหรับธุรกิจที่เผชิญกับความเสี่ยงสูงจากการถูกเรียกคืนเงิน (chargeback) สินค้าดิจิทัล การท่องเที่ยว และสินค้าที่มีราคาสูง การเพิ่มคริปโตเคอร์เรนซีเข้าไปในระบบการชำระเงินนั้นมีประโยชน์ทางการเงินโดยตรง Plisio ช่วยให้คุณรับชำระเงินด้วย Bitcoin, Ethereum, USDT, USDC และสินทรัพย์อื่นๆ อีกกว่า 20 รายการ โดยมีค่าธรรมเนียมการทำธุรกรรมเริ่มต้นที่ 0.5% และไม่มีกลไกการเรียกคืนเงินที่จะทำให้คุณต้องเสี่ยงต่อการยกเลิกธุรกรรมโดยไม่ตั้งใจ

บทสรุป

ความหมายของการยกเลิกการชำระเงินนั้นขึ้นอยู่กับประเภทของการยกเลิกที่คุณกำลังดำเนินการอยู่ การยกเลิกการอนุมัติและการยกเลิกธุรกรรมไม่มีค่าใช้จ่ายและยังคงรักษาความสัมพันธ์ในการทำธุรกรรมไว้ การคืนเงินมีค่าธรรมเนียมการแลกเปลี่ยน แต่ยังคงให้ผู้ค้าควบคุมธุรกรรมได้ การเรียกคืนเงินมีค่าใช้จ่ายสูงที่สุด ทั้งค่าธรรมเนียม ค่าแรง และความเสี่ยงต่อเนื่องในการปิดบัญชี และทำให้ผู้ค้าสูญเสียการควบคุมโดยสิ้นเชิง

สิ่งสำคัญที่สุดสำหรับธุรกิจประมวลผลบัตรเครดิตคือ การตรวจจับข้อผิดพลาดตั้งแต่เนิ่นๆ การแก้ไขข้อร้องเรียนก่อนที่ลูกค้าจะร้องเรียนไปยังธนาคาร และการตรวจสอบอัตราการโต้แย้งเทียบกับเกณฑ์ของเครือข่ายบัตร สำหรับการทำความเข้าใจการยกเลิกการชำระเงินในวงกว้าง ตัวเลขที่สำคัญที่สุดไม่ใช่ค่าธรรมเนียมต่อครั้ง แต่เป็นเปอร์เซ็นต์ของธุรกรรมที่กลายเป็นข้อพิพาท เพราะนั่นคือสิ่งที่กำหนดว่าคุณจะยังคงมีบัญชีประมวลผลการชำระเงินต่อไปหรือไม่

เมื่อกรอบการยกเลิกการชำระเงินแบบมาตรฐานไม่เหมาะสม เช่น การขายระหว่างประเทศ หมวดหมู่ที่มีการฉ้อโกงสูง หรือธุรกรรมข้ามพรมแดน ระบบการชำระเงินด้วยคริปโตเคอร์เรนซีจึงเป็นทางเลือกเชิงโครงสร้างที่ไม่มีการบังคับยกเลิก นี่ไม่ใช่การแก้ปัญหาเฉพาะหน้า แต่เป็นวิธีการออกแบบระบบ การเข้าใจความหมายทั้งหมดของการยกเลิกการชำระเงิน ตั้งแต่การระงับการอนุมัติไปจนถึงข้อพิพาทเกี่ยวกับการเรียกเก็บเงินคืน คือสิ่งที่แยกธุรกิจที่สามารถควบคุมอัตราข้อพิพาทของตนเองออกจากธุรกิจที่ถูกควบคุมโดยอัตราข้อพิพาทเหล่านั้น